原文标题:How USDC Wins the Hyperliquid Deal

原文作者:David Christopher

原文编译:Peggy

编者按:稳定币竞争,正在从「谁更合规」,转向「谁能占住更多交易入口」。

《GENIUS 法案》通过后,USDC 确实获得了新的增长动能。Circle 的美国本土背景和合规优势,让 USDC 在交易量上开始追赶甚至阶段性超过 USDT。但从市场份额看,格局并没有明显变化:USDT 仍然占据稳定币市场的大部分份额,并在美国以外市场保持强势地位。

这也是 Coinbase 和 Circle 与 Hyperliquid 交易的核心意义。表面上看,这是一次稳定币资产切换:USDC 重新成为 Hyperliquid 的主要计价资产,Hyperliquid 获得更高收入分成。但更深层看,这是一场分发渠道之争。

Hyperliquid 是链上永续合约市场的核心平台,而永续合约天然依赖稳定币作为计价和结算资产。谁成为这些市场的主要 quote asset,谁就能获得更多交易量、保证金、充值提现和链上活动带来的长期使用场景。Tether 已经通过 Binance 证明了这一路径,USDT 的强势并不只是来自发行规模,也来自它被深度嵌入全球交易体系。

对 Coinbase 和 Circle 来说,Hyperliquid 提供的是它们自身难以复制的全球触达能力。Coinbase 受监管限制,无法像 Binance 或 Hyperliquid 那样覆盖更广市场,因此让 USDC 嵌入 Hyperliquid 的交易底层,可能是其对抗 USDT 网络效应的一条现实路径。

本文最值得关注的,不是 Coinbase 是否让利,也不是 Hyperliquid 拿到多少分成,而是 USDC 正在试图从「美国合规稳定币」,变成更广泛的「链上交易基础货币」。随着永续合约继续增长,稳定币战争的主战场,可能会越来越集中在这些高频交易场景之中。

以下为原文:

Tether 仍然主导着 Binance,但 Coinbase 刚刚把 USDC 重新装进了 Hyperliquid。稳定币分发渠道之争,正在变得越来越激烈。

Hyperliquid 正在成为当下加密行业最受争夺的资产之一。上周,21Shares 和 Bitwise 推出的现货 HYPE ETF 已在美国交易平台上线,Grayscale 和 VanEck 也紧随其后。机构资金争相涌入的背后,是一场持续更久的竞逐:谁能分到这家交易平台经济收益的一部分。

去年秋天,Hyperliquid 曾发起一场公开 RFP,征集其原生稳定币 USDH 的方案,目标是收回此前流向 Coinbase 和 Circle 的收益。当时,约 56 亿美元 USDC 存放在 Hyperliquid 的跨链桥中,每年产生约 2 亿美元利息收入,但这些收入流向的是它的中心化竞争对手。真正创造需求的平台本身,却没有从中获得收益。最终,Native Markets 在社区投票中击败 Paxos、Ethena 等竞标方,USDH 随后上线。

Bankless 曾报道过 Hyperliquid 围绕 USDH 的竞标大战。

但就在上周,Native Markets 将 USDH 出售给 Coinbase,并同意逐步停止这个与 Hyperliquid 利益绑定的稳定币,让 USDC 重新成为该交易平台的主要计价资产。作为交换,90% 的相关收入将回流给 Hyperliquid,不过具体的收入捕获机制目前仍不清楚。外界普遍将这笔交易解读为 Hyperliquid 的胜利,代价则由 Coinbase 和 Circle 承担。这种解读可以理解,但并不准确。

Hyperliquid 从这笔交易中获得的东西很明确:大幅改善的收入分成,约为 USDH 模式下的两倍;通过与美国加密行业在华盛顿最有影响力的声音之一结盟,获得更强的监管资源;同时,它也重新回到了交易平台原本围绕其搭建、且用户已经高度信任的稳定币体验之中。尤其是在过去约半年里,为 Hyperliquid 带来大量关注的 HIP-3 市场中,USDC 仍是主要使用的资产。

从 Coinbase 和 Circle 的角度看,外界更多将这笔交易视为一次形象加分:它们借此与上一个周期中最具 crypto native 气质、也最成功的项目之一建立了更紧密的关系。但如果把 USDC 当前的市场位置,与永续合约市场的增长轨迹放在一起看,就会发现另一个受益方浮出水面。

Coinbase 和 Circle 真正拿到的,是 USDC 的分发渠道。而这一规模化分发,可能比这笔交易中的任何其他部分都更加重要。

主场表现如何?

自《GENIUS 法案》通过以来,USDC 确实展现出强劲增长势头。Circle 早已为这一监管框架所塑造的新环境做好准备:USDC 总部位于美国,并始终以合规为核心导向。这样的定位已经转化为实际交易量。

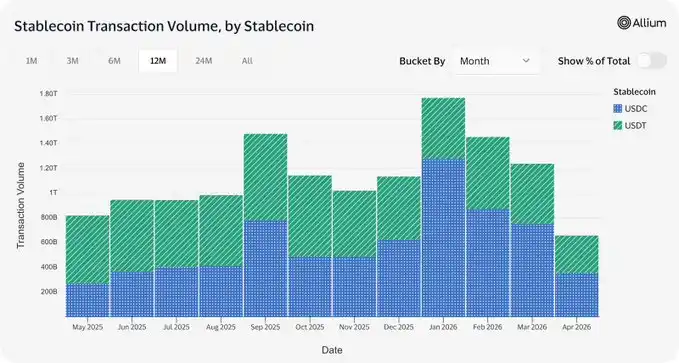

Allium 数据显示,2026 年 5 月,USDC 交易量达到 3550 亿美元,近几个月来首次超过 USDT,也反映出自去年 7 月《GENIUS 法案》通过以来,其增长正在加速。

但稳定币市场的结构性格局并没有改变。

2025 年 4 月,也就是《GENIUS 法案》通过前夕,USDT 占据稳定币市场 67% 的份额,USDC 为 27.6%。一年后,USDT 的份额为 67.3%,USDC 为 28.1%。两者变化不过半个百分点。换句话说,尽管 USDC 的交易量正在加速增长,但其供应份额几乎没有变化。

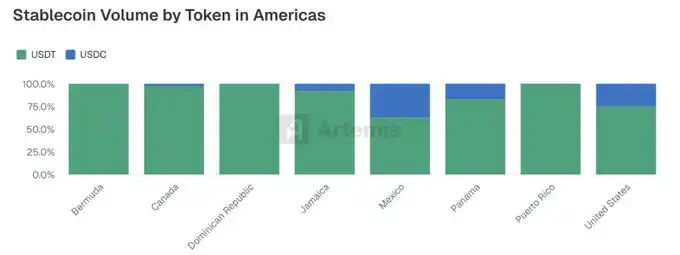

Artemis 去年 10 月发布的报告显示,美国是 USDC 最强势的市场。考虑到《GENIUS 法案》通过后 USDC 增长与美国监管环境之间的相关性,可以相对稳妥地判断,美国也是 USDC 增长最主要的来源地。

但问题恰恰在于,美国也正是新竞争者最集中涌入的市场。Stripe 已通过 Tempo 以及其他收购动作,明确进入稳定币业务;主要金融机构也在推出各自符合《GENIUS 法案》要求的本土稳定币。它们都在侵蚀 USDC 最核心的市场。

如果美国本土市场的挤压进一步加剧,USDC 在海外也没有足够稳固的基本盘可以依靠。在美国之外的几乎所有市场,USDT 仍然是默认的美元稳定币,被广泛用于储蓄、投资和交易,并且还在持续激进扩张。过去一年,多条新链专门围绕扩大 USDT 分发而推出;与此同时,Tether 还推出了 USAT,试图在《GENIUS 法案》合规框架下,进入美国监管边界内部,直接冲击 USDC 的本土市场。

Coinbase 和 Circle 现在确实拥有继续扩张的动能,但留给它们在竞争全面升温前锁定分发渠道的窗口期并不宽。交易场景,尤其是永续合约市场,正是最适合争夺这一分发入口的地方。

Bankless 曾报道过 Tether 推出受美国监管的 USA₮ 稳定币。

永续合约才是真正的战场

与稳定币一样,永续合约也是加密行业增长最快的品类之一,其同比增速持续保持在两位数甚至三位数水平。

永续合约与稳定币在结构上高度绑定,因为稳定币通常是永续合约市场的主要计价资产。USDT 在这一领域已经占据重要阵地:在全球最大的永续合约交易平台 Binance 上,大多数交易市场都以 USDT 作为主要计价资产。任何交易 Binance 核心市场的用户,主要都是通过 USDT 完成交易。这进一步巩固了 USDT 在交易平台内部的供应,也自然会对围绕该交易平台的充值、提现以及链上活动形成下游拉动效应。

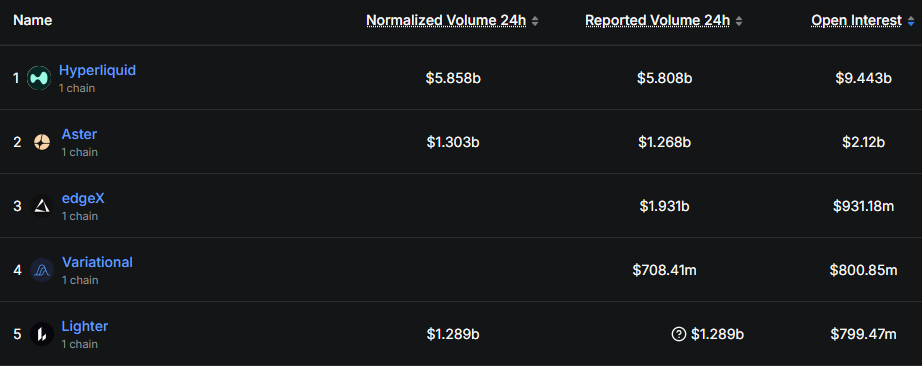

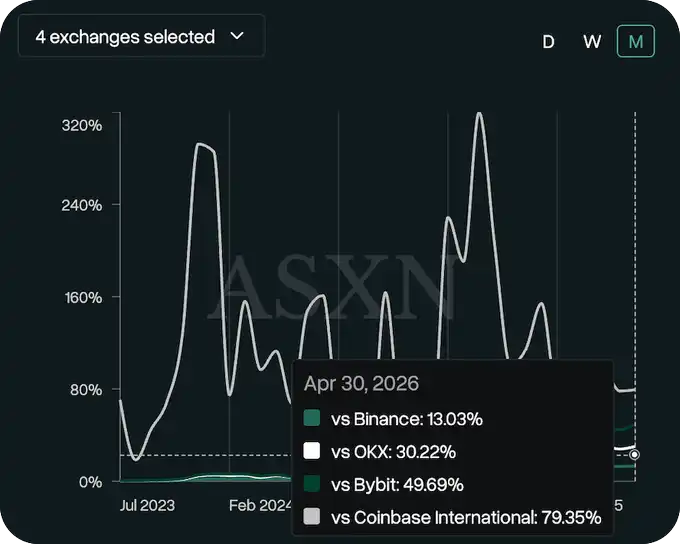

尽管 Hyperliquid 的交易量远低于 Binance,但它已经是链上最大的永续合约交易平台,占据整个链上永续合约市场 30% 的份额,并掌握 46% 的未平仓合约量。面对反复出现的竞争挑战,这一地位依然保持稳固。

与此同时,虽然 Hyperliquid 并不是中心化交易平台,但它显然已经具备了与中心化平台同台竞争的能力。截至 4 月 30 日,其交易量约为 Bybit 的 50%、OKX 的 30%、Coinbase International 的 79%。所有这些加起来,也只相当于 Binance 交易量的约 13%。但关键在于,这个数字仍在持续增长,而且增长曲线只指向一个方向。

尽管仍处于早期阶段,但 Hyperliquid 在链上永续合约市场的主导地位,以及其已经能够比肩、甚至在某些时候超过中心化交易平台交易量的表现,使其具备了接近 Binance 在美国以外市场覆盖范围的全球触达能力。这也为 Coinbase 和 Circle 打开了一条新的通道:它们可以借助 Hyperliquid 与 Tether 竞争,并将其转化为 USDC 的结构性分发渠道。

Coinbase 选择了自己的战场

不过,这也引出了一个问题:为什么 Coinbase 不直接进一步发展自己的永续合约业务,自己搭建这条分发渠道?

原因在于,Coinbase 受制于监管框架,能服务的客户范围和能上线的市场数量都受到限制。目前,Coinbase 覆盖约 100 个国家,略多于 Binance 所覆盖 180 个国家的一半。而 Hyperliquid 得益于更「宽松」的运行环境,能够触达更广泛的市场,这让它相较 Binance 和 Coinbase 都具备某种优势,而这种优势是 Coinbase 自己很难复制的。

因此,Coinbase 和 Circle 选择让 Hyperliquid 承担全球触达的角色,而 USDC 则作为底层资产随之进入这些市场。这笔交易让它们能够通过 USDC 供应增长以及由此产生的收入来分享上行空间,同时不必亲自卷入一场注定难以取胜的司法辖区之争。它们拿到的只是其中一部分经济收益,但这是一个 Coinbase 单靠自身无法触及的规模。

Tether 也在复制同一套打法

Tether 也在做自己的版本,只是规模要小得多。今年 4 月 Drift 遭遇攻击事件后,Tether 承诺最多投入 1.475 亿美元支持其恢复。这笔交易让 USDT 成为 Drift 的结算资产,同时为指定做市商建立由 Tether 支持的 USDT 额度,并为交易激励层提供资金。

换句话说,Tether 借助 Drift 的危机,改变了一个主要 Solana 永续合约 DEX 的基础货币。在这笔交易之前,USDC 在 Solana 上的稳定币存在感是 USDT 的两倍以上,这种格局在整条 Solana 链上都很普遍。

稳定币战争的双方已经意识到同一件事:永续合约市场,是稳定币竞争中一个关键战场。

总体而言,为了承接《GENIUS 法案》带来的增长势头,Coinbase 和 Circle 需要更多分发渠道,而 Hyperliquid 这笔交易可能正是这样的入口:让 USDC 在链上交易的核心场景中扩散,进入加密行业增长最快的品类之一,并获得与 USDT 和 Binance 同等规模竞争的可能性。

这也可能是在押注美国本土监管边界的进一步打开。CFTC 主席 Selig 已明确表示,希望永续合约能够在美国开放交易,而《CLARITY 法案》的通过或许可以确保这一点。本周的报道显示,SEC 正准备在其 Project Crypto 计划下推出一项「创新豁免」,允许 crypto native 平台在更轻量的注册要求下,提供代币化美国股票的链上交易。

结合 Selig 领导下 CFTC 的态度,以及 Atkins 推动下 SEC 的监管方向来看,Coinbase 似乎正在提前布局:让 Hyperliquid 在 USDC 已经被安装为核心资产的情况下,获得美国市场的分发能力。

Bankless 曾报道过永续合约交易正在迎来自己的窗口期。

当然,以上仍然带有推测性质。但这确实符合华尔街和机构玩家可能看待 Hyperliquid 的方式:它是他们进入未来永续合约制度框架的入口。对一个资产而言,这几乎是最有吸引力的顺风因素之一。