ETH 再次迎来“信仰危机”。而这一次的导火索,是一直为以太坊摇旗呐喊的加密媒体——Bankless。联创 David Hoffman 主动发文表示已“卖出自己最后的 ETH”。社区用户 @Ox_Lucas 也爆料称 Bankless 近日疑似裁撤大部分团队成员。毫无疑问,“忠诚的 E 卫兵迎来了自己的退场时刻”。

或许新人们对 Bankless 并不是很熟悉。自 2020 年成立以来,它一直都是以太坊生态的“喉舌媒体”,基于该媒体成立的 Bankless DAO 更是曾经的“DAO 组织第一社区”。但现在,Bankless 结束了自己的“第一阶段”发展历程,不得不迎来自己的第二阶段。

David Hoffman 发文直言清仓 ETH 后,Bankless 另一联创 Ryan Sean Adams 随即发文表示:“是时候公开了。Bankless 的第一个时代已经结束。这是 David 和我共同探索加密货币、DeFi 以及 Ethereum 至上主义的六年合作。我们现在正处于第二个时代。

在这一时代,我计划退居幕后,支持 David 探索加密货币及其他领域的新前沿地带。我仍然会每周担任播客主持(绝不会错过任何总结会议),但在内容方向和嘉宾访谈方面的角色会减少。David 继续掌舵,我完全支持他。就我个人而言,我仍然看好 ETH,并且看好 Bankless。”

与此同时,以太坊基金会也迎来离职潮:5 月 19 日,以太坊基金会研究员 Carl Beek 和 Julian Ma 正式宣布即将离职。前者在该组织任职长达七年,后者则在以太坊基金会工作了四年,伴随以太坊基金会走过了上千个日夜。

此前,以太坊基金会的多位高管和研究员就已离职,其中包括今年 2 月离职的联合执行董事 Tomasz K. Stańczak、3 月离职的 Josh Stark,以及本月早些时候宣布卸任的 Protocol 团队负责人 Barnabé Monnot、Tim Beiko 和 Alex Stokes,今年以来以太坊基金会离职高层人数至少已有 8 人。

离谱的是,这些人离开的主要原因出在以太坊基金会要求员工签署忠诚誓言这样的荒唐诱因上,让人啼笑皆非。

搭配此前以太坊基金会无论牛熊持续抛售 ETH,甚至直接向以太坊 DAT 财库公司 Bitmine 场外 OTC 交易的事件来看,这个组织可以说是丢失了自己“最后一点基本盘”。内部人才流失,外部竞争无力,以太坊基金会的未来比 Bankless 看起来更加黯淡一些。

DAT 之后,以太坊的下一个解法是什么?

去年 4 月,笔者曾在参加 ETH 杭州线下活动后根据采访写下《ETH Hangzhou 现场调查:以太坊已进入中年期,三年内价格新高无望》一文,彼时 ETH 价格也挣扎在水平线上,无数人对其后市表现均不抱太大希望。但随着 6、7 月的 DAT 热潮来袭,Bitmine、Sharplink 等上市公司的买盘还是将 ETH 的价格高点抬升至接近 5000 美元。

而现在,ETH 的价格相较高点已经腰斩超 50%,不同的是,人们讨论起以太坊时,再也不曾将其视为“新金融基础设施”的唯一答案,L2 路线也被彻底证伪,Hyperliquid 成了新的“链上基础设施”。等待 ETH 与以太坊的下一个解法是什么?没人能给出准确答案。

相较于代币价格下跌但生态建设如火如荼的过往,或许如今陷入沉寂的以太坊生态才更令人绝望。David Hoffman 清仓 ETH 或许也有着自己的苦衷,但与以太坊生态渐行渐远却成了不争事实。

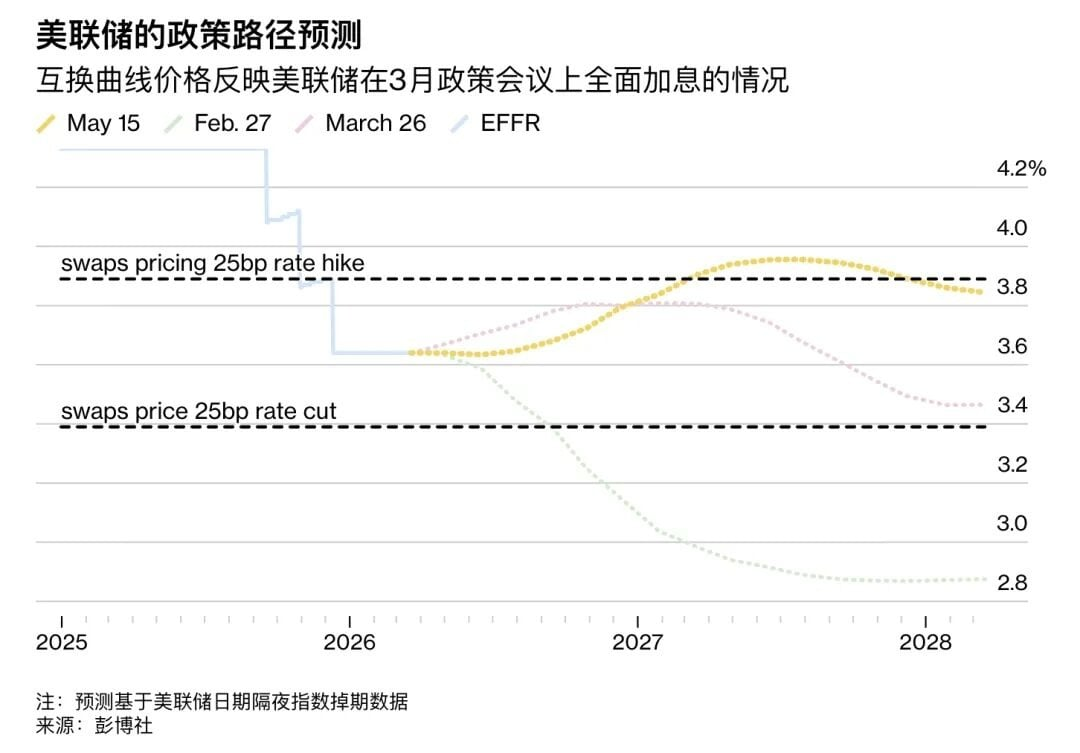

这轮全球债券抛售的直接导火索是美国4月PPI数据爆冷。PPI环比上涨1.4%,远超市场预期的0.3%,为2022年以来最大单月涨幅;PPI同比则达到6%,几乎抵消了美联储三年抗通胀努力的成果。PPI作为CPI的领先指标,其飙升令市场意识到通胀并非如预期般回落至2%目标,全球定价立即重估。更为关键的是,市场预期的降息路径被彻底打破——暴跌前市场普遍预计2026年降息两次、6月首次降息几乎确定;暴跌后降息概率骤降至15%,甚至开始出现小幅加息预期,到2027年7月前加息25个基点的概率已升至60%。”Higher for Longer”(更久的高利率)叙事卷土重来。

2026 年 3 月,Arthur Hayes 在文章《$$HYPE Man》中写道:“My August 2026 target price for $$HYPE is $150” ,8 月看到 150 美元。

Arthur Hayes 给出这个数字的核心逻辑,不是简单看交易量增长,而是认为 Hyperliquid 已经成为 crypto 行业内少数真正意义上的“现金流机器”。他在文中还写道:“No other project in all of crypto hands as much money back to token holders as Hyperliquid.”

他说 Hyperliquid 更像一家持续回购股票的交易所,而不是传统意义上的山寨币。

DCo:60 美元|152 亿美元流通市值|600 亿美元 FDV

相比 Arthur Hayes 的激进,研究机构 DCo 则代表偏传统估值分析的一派。

2026 年 3 月 13 日,DCo 发布的一篇 Hyperliquid 估值模型内容被大量转发。其中提到:“HYPE’s current price of $37 has fallen below the bear market target price of $60.” 也就是说,即便按他们最保守的“熊市估值模型”,HYPE 也应该达到 60 美元,而现在则已经接近了他们的预测位置。