原文作者:Sid,Coinbase 前 PM

原文编译:佳欢,ChainCatcher

我依然相信加密货币,也看好这个行业的发展方向。写下这些文字时,我并不是一个倾家荡产、发誓远离风险、刚从内观禅修中带着新感悟归来的人。我持有加密货币、股票,以及房地产和黄金等一些另类资产。而且持有得很开心。

在这个圈子里摸爬滚打得够久,我清楚自己信仰什么,也明白自己曾在哪些地方自欺欺人。最大的谎言莫过于:更好的判断力能将我从糟糕的行为中拯救出来。在这个行业深耕了十年(包括最近在Coinbase工作,以及早前从事风险投资),在经历这一切之后,我能说出的最实在的话就是:在任何市场中——无论是加密货币、股票还是其他任何领域——大多数人能拥有的最大优势,就是愿意什么都不做。

对大多数人而言,真正的风险不是无知,而是躁动。是一旦市场开始挥舞一些更闪耀、更喧嚣的新玩意儿,就无法安分地守住一个原本不错的仓位。是对更多多巴胺的极度渴望。这就是整篇文章的核心。

同样的遗憾

如果你在市场中待得够久,就会不断听到同一句话以略微不同的形式出现:如果我一直拿着就好了。

不是如果我找到了下一个完美的交易标的。不是如果我轮动得更快。不是如果我在所有人之前发现了那个10倍币。仅仅是:如果我好好留着那个好东西没动就好了。这个遗憾的加密货币版本是:卖掉比特币去追逐山寨币。股票版本则是:卖掉英伟达去炒末日狂飙期权,只因这周你突然觉得自己其实是个波动率专家。不同的市场。同样的遗憾。

这并不是一个我把自己弄破产的故事。我过得很好。但我目睹了许多聪明人,仅仅因为无法忍受平静,就慢慢地毁掉了相当可观的财富。而他们所使用的那一整套产品——从加密交易所到预测市场,再到股票交易APP——全都是围绕着人性的这一弱点而构建的。

如果你曾经强迫症般地查看投资组合,在下跌时恐慌抛售,或者仅仅因为在某个周二下午感到无聊就做了一笔交易,那么这篇文章就是为你写的。

我进错了加密领域的门

2015年,作为一名大一新生,我踏入了加密领域,并立刻迷恋上了现在看来最令人尴尬的部分:企业级区块链。私有链。企业联盟。“分布式账本技术”。整个兜售“严肃应用”的PPT工业复合体。我当时以为那才是真家伙,而“神奇的互联网货币”只是自由意志主义者和投机客的杂耍。

我知道,我现在回想起来也觉得尴尬。我甚至在IBM实习做区块链研究,当时感觉这真是极大的认可。世界上首屈一指的科技巨头就像在摸着我的头说:是的,这才是成年人的玩法,你很明智。

后来我在这个领域待得越久,就越发觉其中大部分项目毫无生气。很多企业级区块链不过是包装更好的数据库罢了。与此同时,比特币(最大的数字资产)却不断向主流渗透,而以太坊(一个允许开发者构建不受任何公司控制的金融应用的平台)则持续吸引着建设者。开放系统具有真正的吸引力。人们不需要任何许可,就会源源不断地涌入。 这让人有点难堪,主要是因为这意味着那些“怪人”才是对的。

最终,我在大三时辍学,搬到了旧金山,当时正值DeFi(去中心化金融的简称,一波试图在没有银行的情况下重建银行业务和交易的应用程序浪潮)的早期。我有幸在一家出色的YC支持的初创公司工作,更深入地接触到了这个行业的运作机器:创始人、基金、交易公司、DeFi应用,以及所有的一切。最终我领导了VC投资,并在疫情期间作为创始团队成员加入了一家自营投资公司。

这段经历治愈了我幼稚的信念——我曾以为大多数市场参与者都是理性的。他们并不理性。我也一样。一个周期接着一个周期。

没人知道自己在买什么

加密货币的早年岁月,说好听点叫“离奇”。当然,周围也有聪明人。自由意志主义者。大学辍学生。匿名开发者。不知怎么赚得比教授还多的青少年。在Telegram群组里,才入圈四个月的人就在散发那些包装成洞见的垃圾建议。在各种会议上,那些比你早入场一年的人已经肉眼可见地暴富了,让你觉得只要做成下一笔交易,你也能实现阶层跨越。

我买了比特币。我买了ETH。买这两个我都有实实在在的理由。

然后ICO狂潮席卷而来,我们中的许多人都变得更愚蠢了。对于那些有幸错过那个时代的人来说,ICO基本上就是一个几乎没有监管、且充斥着更多胡言乱语的IPO。那时候,几乎任何东西都能变成代币。一个网站,一份PDF白皮书,几句关于重塑某个庞大行业的宏大宣言,突然之间,你就可以公开发售了。

人们很容易将戏水般的野心与实际价值混为一谈。就像是一个90%靠情绪氛围、10%靠产品的Kickstarter众筹活动,只不过附带了印钞功能。

这段视频更详细地给出了这些公司何时何地获得投资的时间线:YouTube链接

所以是的,我买了Cardano,因为它号称是学术版的以太坊。我买了SpankChain,因为有人向我推销说成人支付是一个庞大但破损的市场,而这个代币将成为它的支付层。读者们,它并没有。我也买了IOTA,时至今日,就算你拿枪指着我的头,我也无法向你解释它到底是什么。在2017年,这是正常行为。这才是重点。这并非边缘性的愚蠢,而是加密领域主流的愚蠢。

当时的基础设施也非常简陋:Bitfinex、Bittrex、Poloniex、EtherDelta。每个平台都让人觉得它可能会被黑客攻击、冻结提现、被SEC起诉、一夜之间消失,甚至有时三者同时发生。这一切全靠胶带和乐观主义维系着,但只要市场还在上涨,大家就觉得能活下去。

而我们大多数人根本不知道自己在买什么。

最常见的思维误区也是最愚蠢的:人们把“单价低”混同于“便宜”。 一个三分钱的代币让人“感觉很便宜”,就像Robinhood上的仙股让人感觉便宜一样。在1万美元的比特币面前,它看起来简直像白捡一样。几乎没有人去查看流通中的代币总供应量。几乎没有人关心稀释问题。面额偏见(Denomination bias)发挥了一半的作用。

尽管ICO时代充满了混乱,以太坊本身却被证明是一生中最好的代际投资之一。如果你在2014年以约0.31美元的价格在众筹中买入ETH并一直持有,在最高点时你的回报率约为15000倍。讽刺的是,那个时期身处生态系统中的大多数人,为了追逐那些如今已不复存在的代币,硬生生地把这种级别的财富给交易没了。到2018年初,这些代币大部分跌去了80%到95%的价值。事实证明,SpankChain并没有颠覆成人娱乐支付技术栈。

而我为了资助这些冒险而卖掉的比特币呢?依然是比特币。依然稀缺。依然生生不息。这种错误不仅令人痛心,而且特别具有侮辱性。不是因为它的操作多么复杂高深却失败了,而是因为它既愚蠢又完全可以避免。

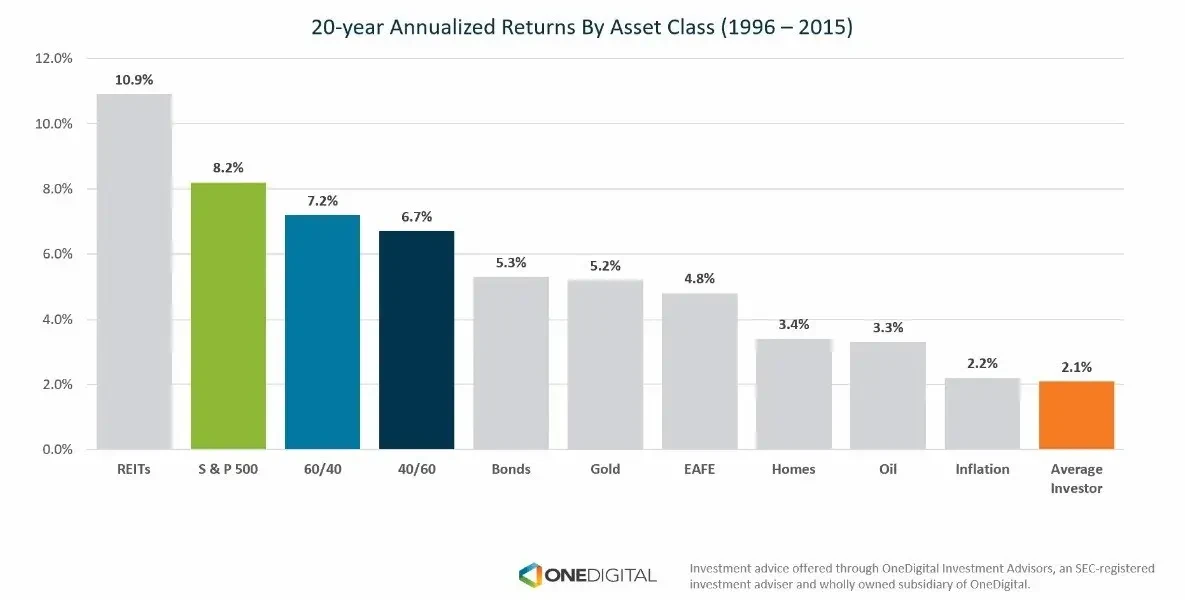

比特币从2017年至今的价格走势证明了这一点。那些熬过每一次崩盘、坚定持有的人,收益率高达几千个百分点。

早期的 DeFi 让贪婪听起来很有学问

如果说2017年是幼稚的投机,那么2020年的DeFi之夏就是复杂的投机。正因为它让人感觉很聪明,所以才更加危险。

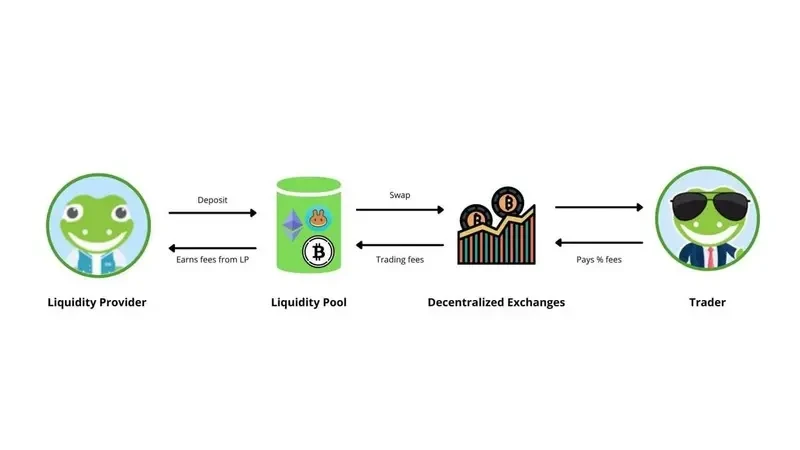

DeFi应用为存入的资金提供了荒谬的高利率,有时年化收益率高达500%甚至1000%,支付的不是美元,而是新印出来的代币。这就是DeFi之夏的“天才”之处。事后看来,ICO是粗制滥造的。而DeFi感觉干脆利落且富有创新。它的术语足够硬核,以至于参与其中感觉像是在做金融工程,而掩盖了它绝大部分的本质:追逐不可持续的收益率,一旦激励枯竭,这些收益就会瞬间烟消云散。

- 你不再是在赌博。你是在“提供流动性”。

- 你不再是追逐代币增发。你是在“参与协议增长”。

- 你不再是贪图荒谬的收益。你是在“让闲置资产发挥作用”。

这里有一篇很好的解释文章:CoinGecko链接

那个时期发生的大量事情,不过是同样的陈年贪婪被翻译成了更高级的名词。接着是NFT。然后是新的Layer 1区块链。接着是永续合约。再接着是预测市场。然后Memecoin(模因币)再次卷土重来,被剥离到了最纯粹的形态:带着交易代码的噪音。

在加密领域,你的交易对手方通常是:清楚知道代币何时解锁的团队、以你买入价几分之一建仓的基金,以及比你更懂仓位管理的市场参与者。你越接近专业投资者和交易员,普通散户的体验看起来就越惨不忍睹。

大多数人,无论是在Robinhood还是Coinbase上,都是带着最少的信息和最多的情绪在交易。各种叙事填补了信息的真空,并作为高确定性押注传递给散户。“这是下一个Solana。”“这是下一个英伟达。”“这个币还没涨。”通常情况下,你只是别人的退出流动性而已。

市场不断更换外衣,但行为模式依旧

人们总爱表现得仿佛后来的周期变得更加高深了。其实并非如此。包装变得更高深了。但行为模式依然令人感到熟悉。

Pump.fun是Solana(最大的区块链之一,可以把它看作是以太坊更快捷、更便宜的替代品)上的一个平台,在这里,任何人只需几秒钟就能创建一个可交易的新加密代币。它将 Memecoin 的投机剥离到了最高效的形态:快速发行、快速交易、快速亏损、重复。它将冲动控制障碍工业化,并加剧了 FOMO。

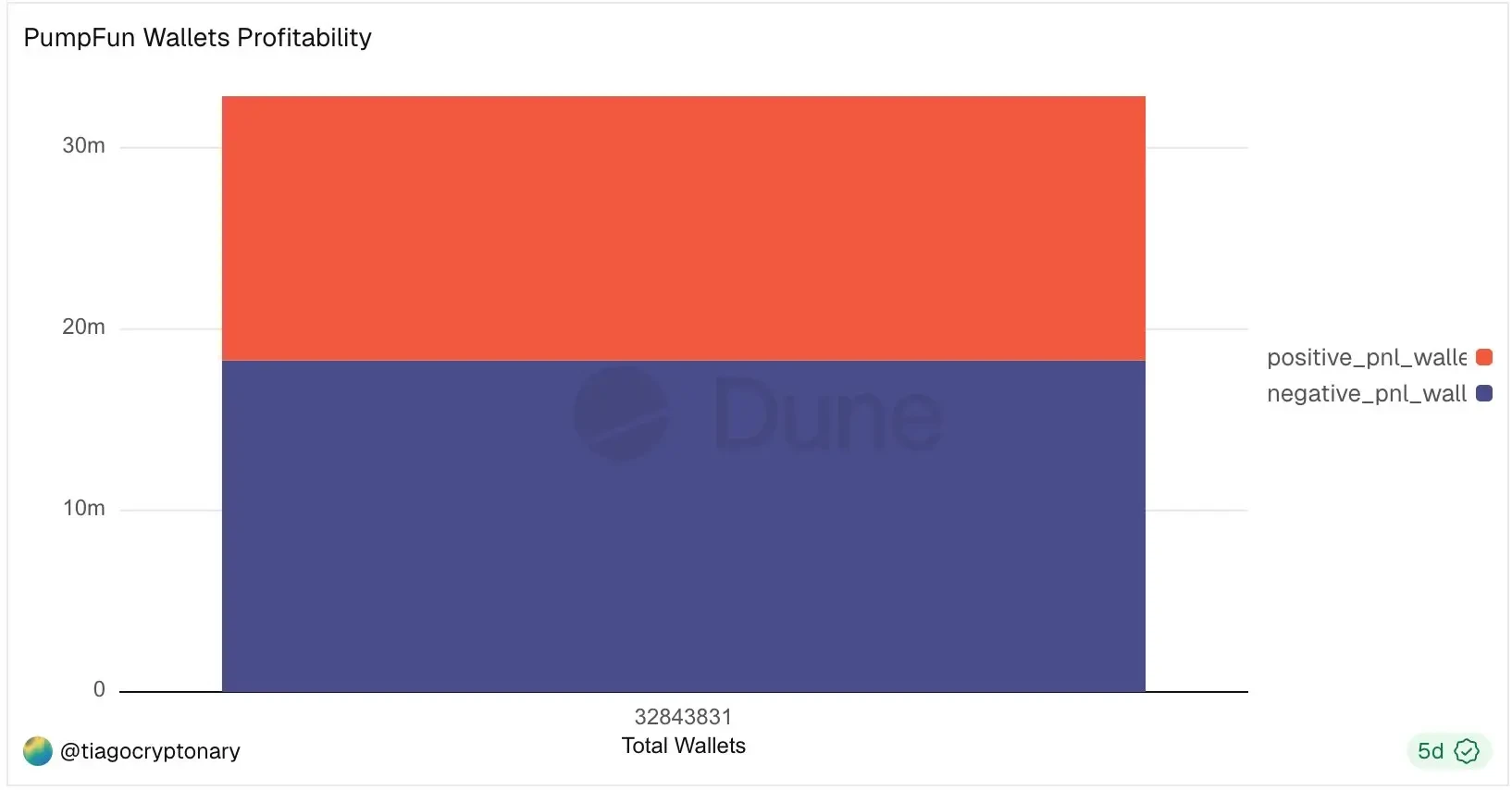

Pump在2024年1月上线时,Solana的原生代币SOL的交易价格约为84美元。根据Dune Analytics的数据,在Pump.fun的大约3280万个钱包地址中,只有大约13.9万个(约0.4%)实现过超过1万美元的利润。大约55%的交易者纯粹在亏钱,而超过90%的人要么亏损,要么赚了不到1000美元。在2025年,Solidus Labs的研究将该平台上98%的代币标记为骗局或表现出欺诈活动。

数据来源:Dune Analytics链接

接下来这部分可能会让你想把手机扔进海里。如果Pump.fun上的普通参与者拿着他们在Memecoin上烧掉的那些本金(哪怕只是500美元,这是最常见的亏损区间),在2024年1月老老实实买入SOL,他们就能从84美元一直拿到2025年1月的近295美元。只需什么都不做,就能获得大约3.5倍的回报。 就算按今天大概84美元的价格来看,他们至少能保本,这也比为了追逐一个以戴墨镜青蛙命名的代币而血本无归要好得多。

丑陋的真相并不是有人赢了。当然有人会赢。丑陋的是这些赢家的收益有多么集中,以及有多少人浪费了时间和金钱,去追逐一种对他们来说根本不存在的上涨空间。这是粗略的计算,而非精确的财务审计。但从方向上看,对数百万个钱包来说,买入Solana然后去户外走走,结果会好得多。

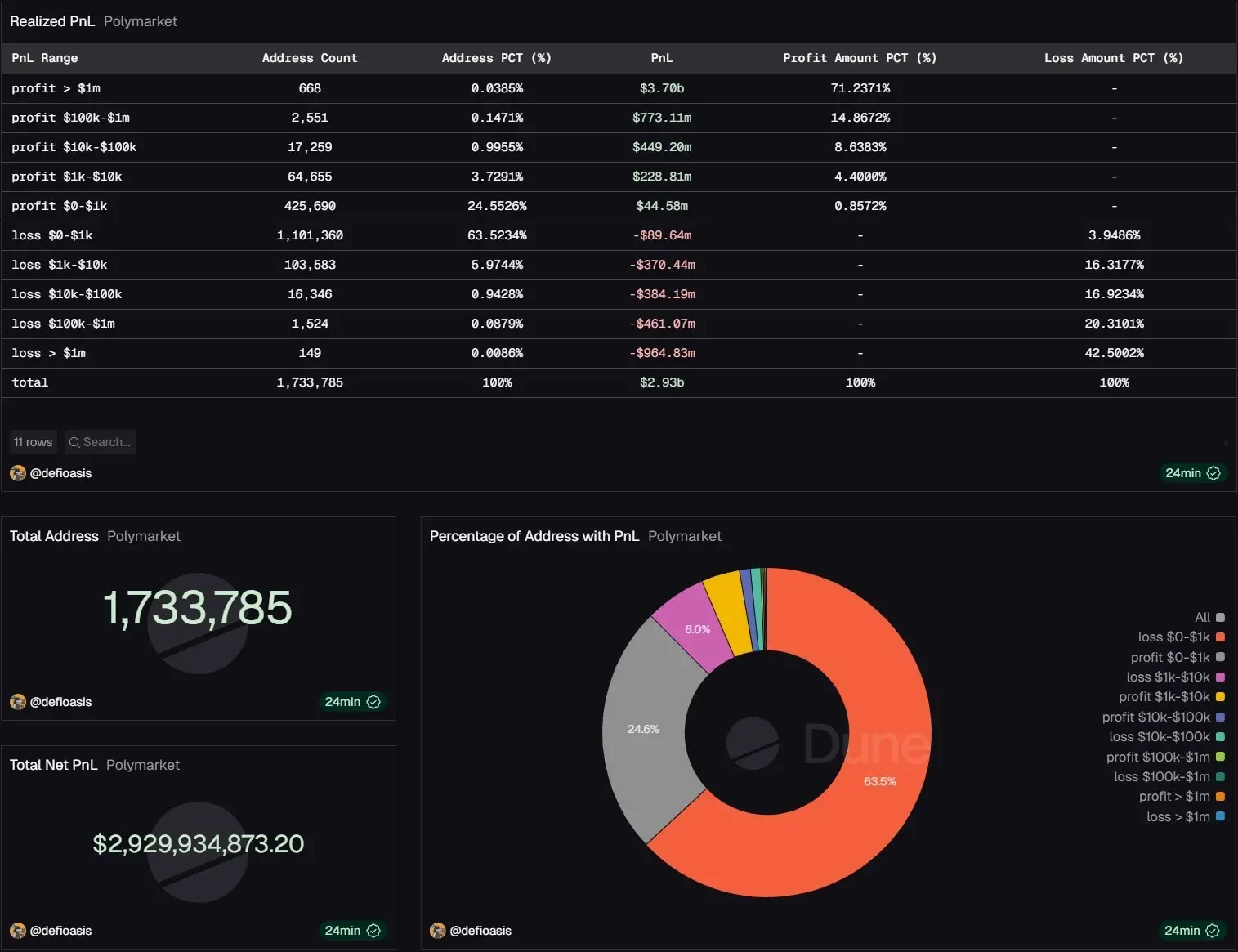

在Polymarket(可以把它看作是预测事件的股市,你根据对现实世界事件是否会发生的预判来买卖份额)上,超过170万个地址中大约有70%处于亏损状态,而不到0.04%的地址攫取了全平台超过70%的利润。

这种模式并非加密领域独有。经典的Barber和Odean研究发现,最活跃的交易者年化收益率约为11%,而同期市场回报率接近18%;但更近期的数据同样具有毁灭性。Dalbar Inc.在2024年的一项研究发现,2023年普通散户投资者的表现落后于标普500指数5.5%,这是过去10年来第三大散户收益差距,且在牛市期间差距往往会扩大,因为人们在下跌时抛售,错过了反弹。

数据来源:Crews Bank链接

根据FINRA(美国金融业监管局)2025年的日内交易统计数据,72%的日内交易者在年底时遭遇财务亏损,只有13%的人能在六个月内保持稳定的盈利,而能在五年内持续成功的仅有1%。彭博社发现,80%的日内交易者在头两年内就退出不干了。如果你曾经盯着自己的Robinhood或Fidelity账户,纳闷为什么当初干脆买入标普500指数然后忘掉它会更好,这就是原因。

对于期权或期货等杠杆产品(借来的钱放大了你的押注,微小的价格波动就能让你爆仓),数据变得更加难看。印度市场监管机构SEBI报告称,近年来70%到91%的频繁从事衍生品交易的散户都亏了钱。任何只要给普通人一个闪烁的界面、加上足以让他们把赌博误认为是优势的专业词汇的地方,情况都是如此。

我目睹人们亲手交易掉了本能让他们致富的筹码

在每一个周期中,我都看着同样的事情发生。在上次崩盘中幸存下来的老手,慢慢地交易掉那些让他们致富的仓位,去追逐市场抛出的任何新叙事。然后他们悄然消失。不是因为什么戏剧性的大爆仓,而是被几千次小规模的板块轮动榨干了鲜血。接着,下一波散户睁大双眼、满怀信心地到来,一切又重新开始。

这不是构建持久经济体的方式。这是在绞杀那些本该推动它向前发展的人。

人们总爱幻想财富来源于抓住每一波新浪潮。有时确实如此。但更多时候,财富来源于抓住了一波真正的浪潮,并且没有在每次周围水花四溅时就盲目地划走。

交易不是敌人。但它很可能也不是你的朋友。

我想澄清一点:交易本身并不坏。精于交易的人确实存在。他们往往具有极其严格的风险管理、剥离情感的客观性、深厚的市场结构知识、立即止损的纪律性以及多年的模式识别经验。他们中的大多数人将其视为一份需要多年学徒期的全职工作。

那不是绝大多数人能做到的。坦率的事实是,绝大多数普通投资者如果能买入少量高确定性的资产,然后去做金融界最难的一件事——不要碰它们,他们反而能积累更多的财富。

交易产品正在沦为老虎机

那么,为什么静待不动如此困难?因为产品本身的设计就让它变得困难。

从经济学角度想一想券商或交易所到底是什么,无论是加密交易所还是股票交易APP。它们在你交易时赚钱。而不是在你获利时赚钱。每一笔交易都会产生手续费和点差(平台赚取的买卖价格之间的微小差价)。在加密领域,你还要为杠杆仓位支付资金费率;而当你的押注失败时,平台会强制平仓并拿走剩下的钱。这叫爆仓清算。

平台根本不关心你的交易好不好。它只关心你是否交易了。

当你内心平静时,券商赚不到钱。当你学会克制时,交易所不会为你庆祝。这些企业靠你的行动赚钱。靠你的点击、你的查看,靠你对它们一手制造出的紧迫感做出反应来赚钱。因此,它们的激励结构自然是围绕着“动作”构建的,以促使你尽可能频繁地交易。

价格警报。鲜亮的绿色。刺眼的红色。热门趋势榜单。满屏飘落的彩带。各种微小的助推都在暗示:有事情正在发生,也许你不该成为最后一个做出反应的人。让你在TikTok上无止境地滑动短视频的同套行为科学原理,也正驱使你不断地回来交易。可变奖励机制:有时你赢,有时你输,正是这种不可预测性让你上瘾。持续的刺激。无尽的多巴胺。

这并非偶然的设计。这是经过圆角打磨的商业模式。它正在变成一台带着K线图的老虎机。 甚至那些针对高频交易者的VIP计划,就已经把话说透了:交易得越多,手续费越低,解锁更高的身份地位,感觉自己是个大人物。赌场也在做同样的事。庄家奖励的不是你的技巧。庄家奖励的是你的利用价值。

多巴胺本身到头来一文不值。那些在起床前花费数小时刷新屏幕、查看价格的时间,无法产生任何持久的价值。留下的只有焦虑,以及一种会渗透到你所做的每一件事中的躁动。一个耐心的持有者对平台来说产生的收入是零。而一个强迫性交易者每天都在产生收入。整个产品体验的设计,就是为了确保你永远不会成为那个耐心的持有者。所以产品当然会不断迎合并滋养那个躁动的你。

这并不是说这些平台是坏的。它们是稳健的、能够盈利的企业,且有存在的合理性。它们能让人们无阻力地表达市场观点,这非常棒。只是,这里需要更好的护栏机制,需要由你自己和平台共同建立。

我真正相信的事物

我相信加密货币(当然还有AI)是我们这一代人最重要的技术和金融变革之一。我也相信,这里的教训远不止适用于加密领域。无论你是在Robinhood上交易期权、买卖杠杆ETF,还是强迫症般地查看自己的401(k)退休账户,心理机制都是一样的。产品的设计逻辑都是一样的。而对大多数人来说,结果也是一样的:你交易得越多,留住的财富就越少。

我持有一个相对分散的投资组合,涵盖加密货币、股票和一些硬资产。我之所以能拥有这些,并非因为我做了什么精妙绝伦的交易,而是因为我最终学会了停止做那些毫无必要的交易。

相比过去,我现在更笃信平静的力量。随着年龄的增长,单纯为了交易而交易越来越难打动我了。特别是在市场中,交易总有一种能把自己伪装成“在办正事”的本领。你感觉自己很投入。很敏锐。掌控一切。然后,随着时间的推移,你才意识到,其中很大一部分不过是自我干扰。每一次你卖出优质资产去购买投机标的,你都是在押注你的时机把握和判断力,能胜过你原本持有的资产的长期轨迹。对于大多数人来说,这场对赌会输。不会输得轰轰烈烈。不会一下子全盘皆输。而是缓慢而持久地输,只有当把时间轴拉长到以年为单位时,这种亏损才会显现出来。

在任何市场中,最难的技能都不是寻找下一个机会。而是当周围的一切(各种APP、通知弹窗、群聊、时间线、财经媒体)都在尖叫着告诉你“坐视不管等同于落后”时,你依然能够安然不动。其实并非如此。

所以,如果非要我把这一切浓缩成一句话,那就是:你不需要更多的交易。你需要更少的诱惑。

尽你所能去持有(HODL),

Sid

致谢:感谢Dan Elitzer、Roy Learner和Jesse Walden协助校对。翻阅我往年报税单的经历激发了这篇文章的灵感,在写作过程中,我通过提示词让Claude帮忙做了编辑。