过去一年,我参加过一些 AI 主题的行业大会。台上嘉宾轮番演示 AI 的花活,台下的人举着手机拍屏幕,发完朋友圈就继续刷手机。但是回到办公室,还是同样的周会、同样的审批、同样的周报。大厂已经把 Token 消耗量写进了 KPI,有人靠脚本刷量就成了劳模。朋友圈里那帮人,今天 Claude 革命,明天 Codex 牛逼,后天 Gemini 万岁——这是在拥抱革命,还是在快步赶场?

这些都是噪音,不是我想要的答案。

真正的问题不是 AI 够不够强——蒸汽机已经造好了,问题是谁第一个拆掉旧车间。

工业革命真正开始的那天,不是瓦特改良蒸汽机,是兰开夏郡的工厂主决定离开河流、围绕蒸汽机重建车间。AI 最重要的时刻也一样——不是大模型被发明的那天,而是第一个组织决定拆掉旧流程、围绕 AI 重建生产方式的那天。这一天还没来。但它已经在路上了。

两个人很早就看到了这件事。Notion CEO 赵伊万在 2025 年末写了一篇《Steam, Steel, and Infinite Minds》,判断很冷:我们仍处于「替换水车」的阶段——在现有工具上附加 AI 聊天机器人,但没有人重新设计工厂。OpenAI 前员工 Leopold Aschenbrenner 走了另一条路:写了 165 页的《Situational Awareness》,然后建了一个基金,从 2.25 亿美元做到 136.8 亿美元,全部押注 AI 基础设施。一个在向内看,一个在向外赌。

这篇文章不是关于他们的。是关于我们——我们现在站在哪里,我们又在重复哪一段历史。

( Power-loom weaving, engraving by J. Tingle after Thomas Allom, 1835 / Wikimedia Commons )

一、车间还是旧的

大部分人的一天是这样的:早上用 AI 写了一封邮件,省了十分钟;然后花两小时开一个本可以不开的周会;下午在三个工具之间复制粘贴同一组数据;晚上发了条朋友圈说「AI 真香」。省下的十分钟,被旧流程原封不动地吃回去了。

同样,蒸汽机出现的时候,工厂主最初也只是把水车换成蒸汽机,其他一切不变——工厂还是建在河边,还是多层楼房,还是中央传动轴带动整条产线。我们把 ChatGPT 装进 Slack,把 Copilot 加进 Office,把 AI 聊天窗口嵌在工作流上——做的是同一件事。工具升级了,车间没变。

赵伊万的联合创始人西蒙,以前是「十倍速程序员」,现在很少亲自写代码——他同时操控三四个 AI 编码 Agent,效率达到 30 到 40 倍。Notion 现在有 1000 名员工和 700 多个 AI Agent。差距不是工具,是西蒙拆掉了自己的旧车间,而大多数人只是换了一台水车。

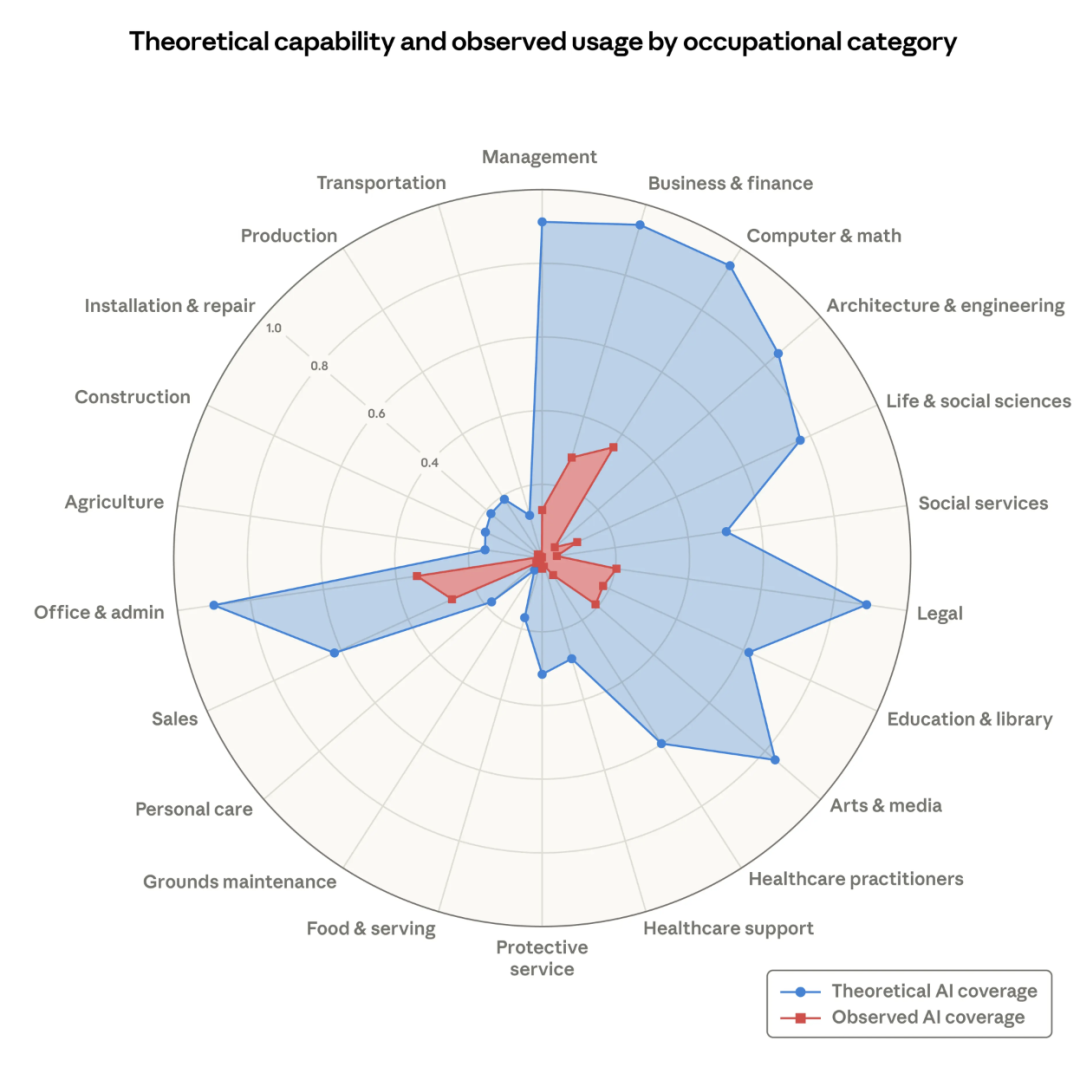

6 亿中国用户使用过生成式 AI 工具,同比增长 142%——这是全球最大的 AI 需求池。但几乎没有一家中国公司围绕 AI 重建了核心工作流。全球最大的需求侧,配上几乎不动的供给侧组织变革。这个反差本身就是一个信号:不是工具不够,是组织没有跟上。知识工作的上下文分散在几十个工具和几十个人脑袋里,产出不可验证,没有人知道怎么判断一份战略备忘录是否有效。

(Labor market impacts of AI: A new measure and early evidence)

Anthropic 已经在更大的尺度上动手了。他们发布了 Economic Index,用真实使用数据描绘了 AI 最先替代哪些任务和行业,然后按这张图施工:和 Goldman Sachs、Blackstone、Hellman & Friedman 合资成立 AI 原生企业服务公司;与 KPMG 建立全球联盟,276,000 名员工接入 Claude;Accenture 组建业务集团,30,000 人受训,聚焦金融、生命科学和医疗。

这些咨询公司扮演的角色不是 AI 的用户,而是 AI 的铁路工程师——他们不造蒸汽机,也不铺铁轨,他们帮企业拆掉旧厂房、围绕新动力重建生产线。没有这个角色,大多数工厂主不知道从哪里下手。

信号已经在闪。最尖锐的一个来自就业市场。

22-25 岁进入 AI 高暴露职业的年轻人,找到工作的概率比进入低暴露职业的同龄人低 14%。初级岗位已经在被挤压。

人不在车间中央,人在外圈——负责那些 AI 暂时伸不进去的地方:线下判断、全新情境、高赌注高情绪的瞬间。公司的中央是由数据、记录和行业知识拼出来的「公司大脑」。跑在上面的软件是消耗品,能生成就能再生成。值钱的东西在人脑子里——业务是怎么跑的,哪些步骤涉及判断,这些理解才是真正的资产。

赵伊万在《Steam, Steel, and Infinite Minds》里描述的,正是这个方向的另一面——1000 名员工和 700 多个 AI Agent 协作的组织,人负责判断,Agent 负责执行。Aschenbrenner 押注算力基础设施,赵伊万押注组织重构。两条路最终指向同一个终点:围绕 AI 重建的新型生产方式。

Krista Lynch:我能理解,但我的反驳是,终端投资者实际上从中受益,因为他们获得了非常紧的市场价差。你和我买 Bitcoin ETF 时,bid-ask spread(买卖价差)通常只有 1 美分,这基本已经是能做到的最窄水平,是个位数基点的定价。

这种定价之所以可能,是因为 ETF 做市商能实现这些效率。你和我不能进入一级市场,我也认为很多理论正是从这里产生的。但我们最终会受益,因为 AP 必须交易巨大份额,而我们大概率不会交易那么大的规模,却能享受到它们带来的极窄价差。这是一个各方都希望实现最佳结果的生态。那些理论有它们的来源,但我希望已经把它们澄清了。

价格下跌时,代币化却在增长

Bonnie :Grayscale Research 曾报告称,在六个 crypto sectors(加密板块)中,包括链上金融、ETFs 等,一季度和二季度都有负回报。与此同时,tokenization volume(代币化规模)增长了 245%。你怎么看这种反向趋势?

Krista Lynch:我最近对话中最大的主题,更多是 infrastructure build(基础设施建设),而不是 price appreciation(价格升值)。这反映了行业正在成熟。我们不再只讨论某个代币在未来几周或几个月里能不能涨 10 倍,而是在讨论我们到底在区块链上建设什么真实基础设施。

Bonnie:我想请你回应一下你前老板 Larry Fink(贝莱德 BlackRock CEO)关于代币化的评论。他说,我们才刚刚进入所有资产代币化的早期阶段,从房地产、股票到债券都会被代币化。BlackRock 有 10 万亿美元代币化愿景。更广泛地说,我们为什么需要他说的“所有资产代币化”?

Krista Lynch:我不反对他的观点,尤其是我们仍处在 very early innings(非常早期阶段)这一点。这里,尤其是在这次会议上,一个反复出现的主题是 TradFi(traditional finance,传统金融)和 DeFi(decentralized finance,去中心化金融)的融合。我们在 Consensus(CoinDesk 主办的加密行业会议)上穿着西装,这在以前我都没想到会发生。

在我看来,代币化是这种趋势的延续。我们刚才也谈到过,我把稳定币看成 tokenized cash(代币化现金)。我认为这会是银行和其他非常传统的金融机构最先站稳脚跟的地方,然后才会继续推进到 tokenizing something basic like a US equity(把美股这样的基础资产代币化)。

Krista Lynch:昨晚我和一位支付公司从业者聊过这个问题。我认为代币化在某些方面可能会威胁到各国现有体系。你已经能看到,代币化产品里存在“谁能投资什么”的规则。即使在美国,我们也不一定能投资所有美国股票的代币化表示。

我认为各国会设置一些保护机制,让本国货币体系保持一定中心化。但你也可以说,Bitcoin 已经打破了一部分壁垒,因为 Bitcoin 本身就是一种 global currency(全球性货币)。因此我们需要监管,来明确不同地区能构建什么、不能构建什么,这会让从业者更有信心地推进。

Bonnie :我想再追问一下。如果 20 年后回头看,会有什么改变?

Krista Lynch:老实说,这将取决于 geopolitics(地缘政治)。各国会接受什么,又会允许什么?在最进步的世界里,我们会拥有一种全球货币,但我不认为这种情况很快会发生。中央银行有真实理由去控制并保护自己的货币体系,所以我不认为各国会很快接受任何一种货币的广泛采用。

但我确实认为,我们会看到更多围绕这些资产的 FX trading(外汇交易)。事实上,我们已经在某些情况下看到不同交易对,比如 Bitcoin/USD、Bitcoin/其他货币交易对。我可以想象未来会出现一个更全球化的货币体系,然后为了和那些仍然保留本国货币体系的国家转换,就会产生更多外汇交易需求。

RWA、股票代币化和“到底谁拥有资产”

Bonnie:再说 tokenized real assets(代币化真实世界资产)。很多 RWA(Real World Assets,真实世界资产)项目会向个人投资者承诺,你将保留对某项资产的所有权。比如我喜欢音乐,一把 Stradivari 小提琴被代币化,很多人持有这把小提琴的代币化份额,并且对它如何使用、如何演奏有发言权。

Krista Lynch:这取决于它是如何进入美国市场的。有一种常见结构叫 ADR(American Depositary Receipt,美国存托凭证),经常用于把美国股票带到海外,或者把海外股票带到美国。具体还要看产品结构,我需要研究招股说明书或相关文件。我的猜测是,你未必真的拥有底层股票,但也有可能拥有。魔鬼藏在细节里。

Krista Lynch:当时我们 Ethereum 产品的一个差异化因素,是我们实施了 staking(质押)。也就是说,我们的 Ethereum 产品可以产生 yield(收益),通过质押为投资者提供价值。对于不了解质押的人来说,它基本上是把资产投入协议运行中,并因这种贡献获得同种资产形式的回报。

真正难解决的是流动性问题。资产在质押状态下是不流动的。如果基金需要履行赎回,也就是我需要卖出 Ethereum 来向 AP 提供现金,那我不能总是使用已经质押的资产。因此,我们必须建立一套非常稳健的框架,衡量基金中需要保留多少流动性、可以质押多少资产,并持续监控。

我们把模型提交给 SEC(U.S. Securities and Exchange Commission,美国证券交易委员会)展示。这个过程准备了很长时间,最终在去年 10 月很晚的时候才实施。但这确实是我们产品的差异化。我们的一个 ETH 产品会实际支付 distribution(分配),投资者获得现金分配;另一个 ETH 产品会把奖励再投资,使其具有累积性质。这可能是投资者在资金流出阶段仍留在我们产品中的原因。

Krista Lynch:在我看来,Bitcoin 代表的是“all of the above”(所有叙事的入口),它代表 blockchain、Bitcoin,也代表其他 digital assets。我们和很多刚进入数字资产投资世界的人合作,他们往往刚刚开始了解 Bitcoin,所以最容易被 Bitcoin 吸引。他们可能听说过 Bitcoin,但还不能沿着 token spectrum(代币光谱)继续往下研究。

Krista Lynch:那对我来说非常有意思。我参加了一个 Bloomberg(彭博)赞助的 roundtable(圆桌会),它让美国发行方了解把产品带到海外的一些激励措施。其中一个激励和 innovation(创新)条款有关。

Krista Lynch:看起来市场对我们前面谈到的 covered call products(备兑看涨产品)有需求。当然,我不确定 digital asset covered calls(数字资产备兑看涨)是不是政府想要的具体方向,但听起来有很多鼓励创新的信号,我觉得这也许是我们可以进一步推动的方向。

在强版本加密失败的地方,弱版本加密(用于金融交易的商品化账本/数据库技术)却取得了超出所有人预期的成功。其结果是,加密技术已经被降级为传统金融的一个附庸——这既比任何普通人的预期都更有影响力,同时在结构上又让加密 OG 们深感失望。作为商品化的账本/数据库技术,降低全球交易成本减少了全球 GDP 的损耗,但这只是对现状的边际改善,而且其价值很大一部分流向了现有中介机构,降低了他们的开销,提高了他们的利润率。

Exchange OS 是 OKX 基于 X Layer 构建的一套开放协议基础设施。撮合、保证金、清算、结算、统一账户,这些交易所最核心的能力,Exchange OS 都把它们从一个个封闭的平台产品,变成了任何人都可以调用的协议层服务。换句话说,它不是一个交易所,而是一套可以用来搭建任意交易所的基础设施。

我们来用一个更直观的类比来理解:Exchange OS 在金融市场里扮演的角色,相当于 HTTP 在互联网世界里扮演的角色。HTTP 把通信协议开放了,任何人都可以基于它建网站、做服务,不需要自己造协议、造服务器、造路由器;Exchange OS 也是同样的开放底层,任何人都可以在上面开市场。

如果你想要创建一个市场,只要质押 X Layer 核心资产,就可以在 Exchange OS 上部署自己的市场,包括现货、永续合约、预测三种市场,不需要向任何人申请,也不需要等待任何平台的审批。撮合引擎、保证金系统、清算机制等所有交易所核心能力,已经在协议层搭好,你都可以直接调用,节省下的时间和精力,可以专注于自己想做的市场本身

这种体验,有点像没有互联互通的社交平台:你在微博有一套关注列表,在 X 有另一套,在小红书又要重新开始——每换一个平台,就要重新注册、重新设置资料、重新建立关系网络,做的是同一件事,却要付出好几倍的精力。Web3 社交当初想解决的,正是这个问题:用链上的社交图谱(Social Graph)把身份和关系沉淀下来,一个身份、一份关注关系,在所有平台通用,你维护一次,所有都生效。

和 Web3 社交一样,Exchange OS 是在交易世界里做「统一身份和资金」的事情。一个账户、一笔资金,可以跑现货、永续合约、预测三种市场,资金在协议层统一管理。你同时参与多个市场,不需要来回转账,不需要管理多套账户,不需要在每个新市场上线时重新存一次钱。你用维护一个账户的精力,覆盖了所有市场。

对专业交易者而言,这意味着资本效率的根本提升。同样的一笔资金,不再被分散锁在不同平台的账户里,而是可以同时服务于多个市场、多个策略。参与某个预测市场的同时,用同一笔保证金在对应标的上做合约对冲,这种程度的资金复用,在今天之前几乎无法实现,而在 Exchange OS 上是原生支持的。

Exchange OS 在这个问题上给出的答案是:用户资金锁定在协议合约里,任何人无法单方面动用,这其中包括开市场的部署者,也包括 OKX 自己。这不是靠信任某个机构来保证的,而是靠代码和协议规则来保证的。协议是公开透明的,任何人都可以去审计每一行逻辑。

最坏的情况是某个部署者开了一个质量很差的市场,而不是平台跑路把你的钱卷走。这两种风险,性质完全不同:前者是市场风险,后者是信任风险。Exchange OS 消除的是后者。

与此同时,OKX 自己在 Exchange OS 上开的市场,和任何外部部署者开的市场,走的是同一套协议规则。OKX 没有协议层面的后门,没有平台特权,无法绕开规则给自己的市场开绿灯。

当然,「任何人都能开市场」也意味着需要一套机制来约束恶意行为。Exchange OS 的做法是:开市场必须质押 X Layer 核心资产,这笔质押是部署者的经济担保。如果部署者的行为损害了用户利益,治理委员会可以对这笔质押资产执行惩罚,惩罚力度与恶意程度挂钩。开市场需要付出代价,作恶同样需要付出代价,这是整套机制能运转的经济基础。

据官方消息,OKX 正式发布 Exchange OS 白皮书。这是一套基于 X Layer 构建的开放协议,把撮合、保证金、清算、结算和统一账户这些能力下沉到协议层。任何人都可以在 Exchange OS 上自主部署现货、永续合约和预测三种市场,无需平台审批。用户资金由协议合约托管,任何单一主体都无法单方调用;OKX 自营市场与外部市场遵循同一套协议规则。

据官方消息,Base 链 MCP 已正式上线。用户可以将 Base 账户连接到 AI 界面,通过聊天执行兑换、转账、追踪投资组合及参与 Base 生态。该服务上线即支持 Morpho、Moonwell、Aerodrome、Bankr、Avantis、Virtuals 和 Uniswap,涵盖借贷、兑换、永续合约等领域。

提交申请不到两周,Polymarket 宣布获得投资机构 1789 的注资,该机构由 Donald Trump Jr. 部分持股。此外,公司还聘请 Donald Trump Jr. 担任无薪顾问。Donald Trump Jr. 的发言人表示,他并未参与 Polymarket 和联邦监管部门之间的事务。