原文作者:鲍奕龙

原文来源:华尔街见闻

2026 年 3 月 16 日,英伟达 GTC 2026 大会正式开幕,英伟达创始人兼 CEO 黄仁勋发表了主题演讲。

在这场被视为「AI 行业年度朝圣」的大会上,黄仁勋阐述了英伟达从一家「芯片公司」向「AI 基础设施和工厂公司」的蜕变。面对市场最关心的业绩持续性与增长空间问题,黄仁勋详细拆解了驱动未来增长的底层商业逻辑——「Token 工厂经济学」。

业绩指引极度乐观,「2027 年至少 1 万亿美元的需求」

过去两年,全球 AI 计算需求呈指数级爆炸。随着大模型从「感知」、「生成」进化到「推理」与「行动(执行任务)」,算力的消耗量急剧攀升。针对市场高度关注的订单与营收天花板,黄仁勋给出了极为强劲的预期。

黄仁勋在演讲中直言:

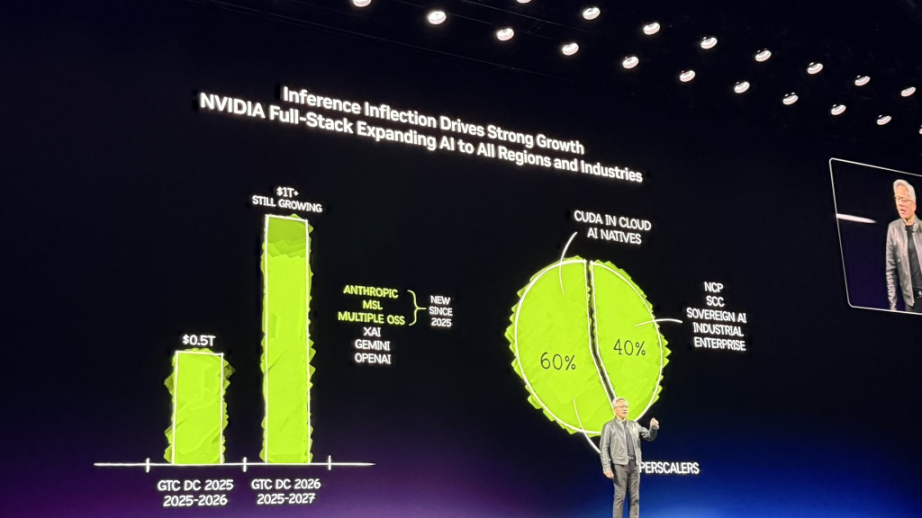

去年这个时候,我说过,我们看到了 5000 亿美元的高确信度需求,覆盖 Blackwell 和 Rubin 直到 2026 年。现在,就在此时此地,我看到到 2027 年至少有 1 万亿美元的需求(at least $1 trillion)。

黄仁勋的万亿预期一度推动英伟达股价涨超 4.3%。

不仅如此,他更是对这一数字做出了补充:

这合理吗?这就是我接下来要讲的。事实上,我们甚至会供不应求。我确定,实际的计算需求会比这高得多。

黄仁勋指出,如今的英伟达系统已经证明了自己是全球「成本最低的基础设施」。由于英伟达能运行几乎所有领域的 AI 模型,这种通用性使得客户投入的这 1 万亿美元能够被充分利用并保持长久的生命周期。

目前,英伟达 60% 的业务来自排名前五的超大型云服务商,而另外 40% 的业务则广泛分布于主权云、企业、工业、机器人和边缘计算等各个领域。

Token 工厂经济学,每瓦性能决定商业命脉

为了解释这 1 万亿需求的合理性,黄仁勋向全球企业 CEO 展示了一套全新的商业思维。他指出,未来的数据中心不再是存储文件的仓库,而是生产 Token(AI 生成的基本单位)的「工厂」。

黄仁勋强调:

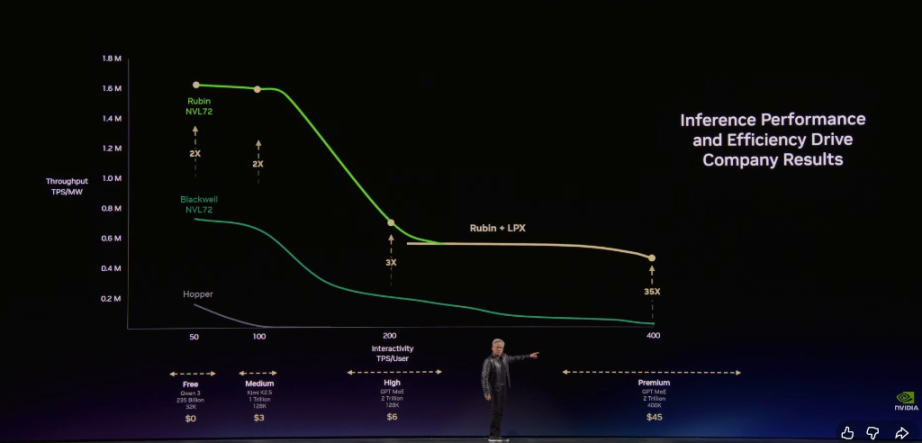

每一座数据中心、每一座工厂,从定义上来说都是受电力限制的。一座 1GW(吉瓦)的工厂永远不会变成 2GW,这是物理和原子的定律。在固定的功率下,谁的每瓦 Token 吞吐量最高,谁的生产成本就最低。

黄仁勋将未来的 AI 服务分为五个商业层级:

免费层(高吞吐、低速度)

中级层(~每百万 token 3 美元)

高级层(~每百万 token 6 美元)

高速层(~每百万 token 45 美元)

超高速层(~每百万 token 150 美元)

他指出,随着模型越来越大、上下文越来越长,AI 会变得更聪明,但 Token 的生成速率会降低。黄仁勋表示:

在这个 Token 工厂里,你的吞吐量和 Token 生成速度,将直接转化为你明年的精确收入。

黄仁勋强调英伟达的架构能够让客户在免费层实现极高的吞吐量,同时在最高价值的推理层级上,将性能提升惊人的 35 倍。

Vera Rubin 两年实现 350 倍加速,Groq 填补极速推理

在这个物理极限的约束下,英伟达介绍其有史以来最复杂的 AI 计算系统,Vera Rubin。黄仁勋表示:

过去提到 Hopper,我会举起一块芯片,那很可爱。但提到 Vera Rubin,大家想到的是整个系统。在这个 100% 液冷、完全消灭了传统线缆的系统中,过去需要两天安装的机架,现在只需两小时。

黄仁勋指出,通过极致的端到端软硬件协同设计,Vera Rubin 在同一座 1GW 数据中心里创造了惊人的数据跨越:

在短短两年时间内,我们将 Token 的生成速率从 2200 万提升到了 7 亿,实现了 350 倍的增长。摩尔定律在同时期仅能带来约 1.5 倍的提升。

为了解决极速推理(如 1000 Tokens/ 秒)条件下的带宽瓶颈,英伟达给出了整合被收购公司 Groq 的最终方案:非对称式的分离推理。黄仁勋解释:

这两款处理器的特点截然不同。Groq 芯片拥有 500MB 的 SRAM,而一颗 Rubin 芯片拥有 288GB 的内存。

黄仁勋指出,英伟达通过 Dynamo 软件系统,将需要海量计算和显存的「预填充(Pre-fill)」阶段交给 Vera Rubin,将对延迟极度敏感的「解码」阶段交给 Groq。黄仁勋还对企业算力配置给出了建议:

如果你的工作主要是高吞吐,100% 使用 Vera Rubin;如果你有大量高价值的编程级别的 Token 生成需求,拿出 25% 的数据中心规模给 Groq。

据透露,由三星代工的 Groq LP30 芯片已在量产,预计第三季度出货,而首个 Vera Rubin 机架已在微软 Azure 云上运行。

此外,针对光互联技术,黄仁勋展示了全球首款量产的共封装光学(CPO)交换机 Spectrum X,并平息了市场对于「铜退光进」的路线之争:

我们需要更多的铜缆产能,更多的光芯片产能,更多的 CPO 产能。

Agent 终结传统 SaaS,「年薪 +Token」成硅谷标配

除了硬件壁垒,黄仁勋把大量篇幅留给了 AI 软件和生态的革命,特别是 Agent(智能体)的爆发。

他将开源项目 OpenClaw 形容为「人类历史上最受欢迎的开源项目」,称其仅用几周时间就超越了 Linux 在过去 30 年取得的成就。黄仁勋直言,OpenClaw 本质上就是 Agent 计算机的「操作系统」。

黄仁勋断言:

每一个 SaaS(软件即服务)公司都将变成 AaaS(Agent-as-a-Service,智能体即服务)公司。毫无疑问,为了让这种具备访问敏感数据和执行代码能力的智能体安全落地,英伟达推出了企业级的 NeMo Claw 参考设计,增加了策略引擎和隐私路由器。

对于普通职场人,这场变革同样近在咫尺。黄仁勋描绘了未来的职场新形态:

在未来,我们公司的每一位工程师都需要一个年度 Token 预算。他们的基础年薪可能是几十万美元,我会在此基础上再拿出大约一半的金额作为 Token 额度给他们,让他们实现 10x 的效率提升。这已经是硅谷的新招聘筹码了:你的 offer 里带多少 Token?

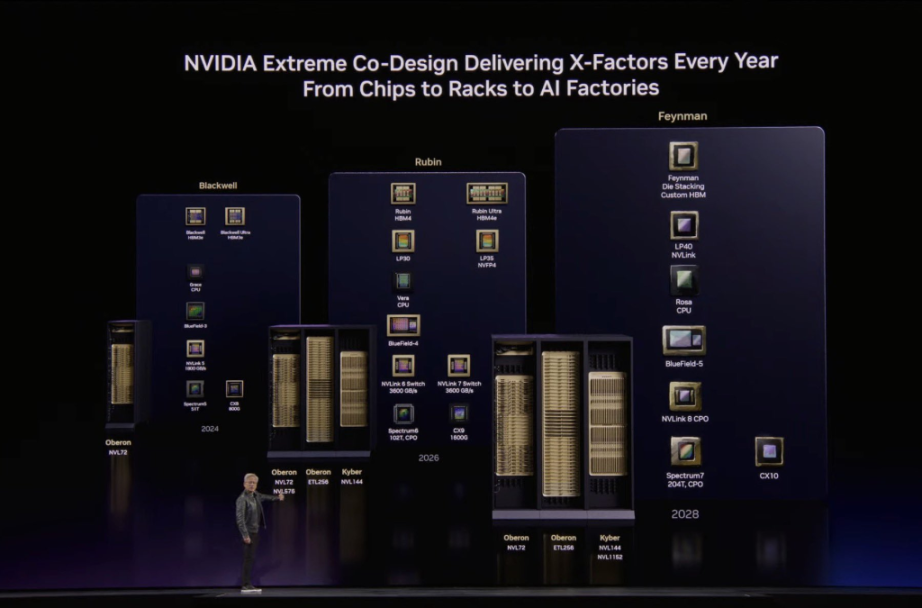

演讲最后,黄仁勋还「剧透」了下一代计算架构 Feynman,它将首次实现铜线与 CPO 的共同水平扩展。更引人遐想的是,英伟达正在研发部署在太空的数据中心计算机「Vera Rubin Space-1」,彻底打开了 AI 算力向地球之外延伸的想象空间。

黄仁勋 GTC 2026 演讲全文,全文翻译如下(AI 工具辅助):

主持人: 欢迎英伟达创始人兼首席执行官黄仁勋上台。

黄仁勋,创始人兼首席执行官:

欢迎来到 GTC。我想提醒大家,这是一场技术大会。能看到这么多人一大早排队入场,能看到在座的各位,我感到非常高兴。

在 GTC,我们将聚焦三大主题:技术、平台和生态系统。英伟达目前拥有三大平台:CUDA-X 平台、系统平台,以及我们最新推出的 AI 工厂平台。

在正式开始之前,我要感谢我们的预热环节主持人——Conviction 的 Sarah Guo、红杉资本的 Alfred Lin(英伟达的第一位风险投资人),以及英伟达的第一位主要机构投资人 Gavin Baker。这三位对技术有深刻的洞见,在整个技术生态系统中拥有极广的影响力。当然,我还要感谢今天所有我亲自邀请出席的贵宾们。感谢这支全明星团队。

我同样要感谢今天到场的所有企业。英伟达是一家平台公司,我们拥有技术、平台和丰富的生态系统。今天到场的企业代表了价值 100 万亿美元行业中几乎全部的参与者,共有 450 家公司赞助了本次活动,在此深表感谢。

本次大会共设有 1,000 场技术论坛、2,000 位演讲嘉宾,将覆盖人工智能「五层蛋糕」架构的每一个层级——从土地、电力与机房等基础设施,到芯片、平台、模型,以及最终推动整个行业腾飞的各类应用。

CUDA:二十年的技术积淀

一切的起点,就在这里。今年是 CUDA 诞生二十周年。

二十年来,我们始终致力于这一架构的研发。CUDA 是一项革命性的发明——SIMT(单指令多线程)技术允许开发者以标量代码编写程序,并将其扩展为多线程应用,其编程难度远低于此前的 SIMD 架构。我们最近还新增了 Tiles 功能,帮助开发者更便捷地编程张量核心(Tensor Core),以及当今人工智能所依赖的各类数学运算结构。目前,CUDA 已拥有数千种工具、编译器、框架和库,在开源社区中存在数十万个公开项目,并已深度集成到每一个技术生态系统之中。

这张图表揭示了英伟达 100% 的战略逻辑,我从最初就一直在讲这张幻灯片。其中最难实现、也是最核心的要素,是图表底部的「装机量」。历经二十年,我们已在全球范围内积累了数亿块运行 CUDA 的 GPU 和计算系统。

我们的 GPU 覆盖所有云平台,服务于几乎所有计算机厂商和行业。CUDA 庞大的装机量,正是这个飞轮不断加速的根本原因。装机量吸引开发者,开发者创造新算法并取得突破,突破催生全新市场,新市场形成新生态并吸引更多企业加入,进而扩大装机量——这个飞轮正在持续加速。

英伟达库的下载量正以惊人的速度增长,规模庞大且增速不断提升。这个飞轮使我们的计算平台能够支撑海量应用和层出不穷的新突破。

更重要的是,它还赋予了这些基础设施极长的使用寿命。原因显而易见:NVIDIA CUDA 上可运行的应用极为丰富,涵盖 AI 生命周期的每个阶段、各类数据处理平台,以及各种科学原理求解器。因此,一旦安装了英伟达 GPU,其实际使用价值极高。这也是为何我们六年前发布的 Ampere 架构 GPU,其云端价格反而在上涨。

这一切的根本原因在于:装机量庞大,飞轮强劲,开发者生态广泛。当这些因素共同发挥作用,加之我们持续更新软件,计算成本便会不断下降。加速计算在大幅提升应用性能的同时,随着我们长期维护和迭代软件,用户不仅能在初期获得性能跃升,还能持续享受计算成本的下降。我们愿意为全球每一块 GPU 提供长期支持,因为它们在架构上完全兼容。

我们之所以愿意这样做,是因为装机量如此庞大——每发布一次新的优化,便能惠及数百万用户。这种动态组合,使得英伟达架构在持续扩大覆盖范围、加速自身成长的同时,不断压低计算成本,最终刺激新的增长。CUDA 是这一切的核心。

从 GeForce 到 CUDA:二十五年的演进之路

而我们与 CUDA 的旅程,实际上早在二十五年前就已开始。

GeForce——相信在座有很多人是伴随着 GeForce 长大的。GeForce 是英伟达最成功的市场推广项目。我们从你们还买不起产品的时候就开始培养未来的客户——是你们的父母代替你们成为了英伟达最早的用户,年复一年地购买我们的产品,直到有一天,你们成长为优秀的计算机科学家,成为真正意义上的客户和开发者。

这是二十五年前 GeForce 奠定的基业。二十五年前,我们发明了可编程着色器——这是让加速器实现可编程化的一项显而易见却意义深远的发明,也是世界上第一款可编程加速器,即像素着色器。这五年后,我们创造了 CUDA——这是我们有史以来最重要的投资之一。当时公司财力有限,但我们将绝大部分利润押注于此,致力于将 CUDA 从 GeForce 延伸到每一台计算机。我们之所以如此坚定,是因为我们深信其潜力。尽管初期历经艰辛,公司坚守这一信念长达 13 代、整整二十年,如今 CUDA 已无处不在。

正是像素着色器推动了 GeForce 的革命。而大约八年前,我们推出了 RTX——为现代计算机图形时代对架构进行了全面革新。GeForce 将 CUDA 带给了全世界,也正因如此,让 Alex Krizhevsky、Ilya Sutskever、Geoffrey Hinton、Andrew Ng 等众多学者发现,GPU 可以成为加速深度学习的利器,由此点燃了十年前人工智能的大爆炸。

十年前,我们决定将可编程着色与两个全新理念相融合:一是硬件光线追踪(Ray Tracing),这在技术上极具挑战;二是一个当时颇具前瞻性的想法——大约十年前,我们就预见到 AI 将彻底变革计算机图形。正如 GeForce 将 AI 带给了全世界,AI 如今也将反过来重塑整个计算机图形的实现方式。

今天,我要向大家展示未来。这是我们的下一代图形技术,我们称之为神经渲染(Neural Rendering)——3D 图形与人工智能的深度融合。这就是 DLSS 5,请看。

神经渲染:结构化数据与生成式 AI 的融合

这是不是令人叹为观止?计算机图形就此焕发生机。

我们做了什么?我们将可控的 3D 图形(虚拟世界的真实基础)与其结构化数据相结合,再融入生成式 AI 和概率计算。一个完全确定性,另一个概率性却高度逼真——我们将这两种理念融为一体,通过结构化数据实现精准可控,同时进行实时生成。

最终,内容既美观惊艳,又完全可控。

结构化信息与生成式 AI 融合这一理念,将在一个又一个行业中不断复现。结构化数据是可信 AI 的基石。

结构化数据与非结构化数据的加速平台

现在我要带大家看一张技术架构图。

结构化数据——大家熟悉的 SQL、Spark、Pandas、Velox,以及 Snowflake、Databricks、Amazon EMR、Azure Fabric、Google BigQuery 等重要平台,都在处理数据框(Data Frame)。这些数据框就像巨型电子表格,承载着商业世界的全部信息,是企业计算的基本事实(Ground Truth)。

在 AI 时代,我们需要让 AI 来使用结构化数据,并对其实现极致加速。过去,加速结构化数据处理是为了让企业更高效地运转。而未来,AI 将以远超人类的速度使用这些数据结构,AI 智能体也将大量调用结构化数据库。

非结构化数据方面,向量数据库、PDF、视频、音频等构成了世界上绝大多数的数据形态——每年生成的数据中,约 90% 是非结构化数据。过去,这些数据几乎完全无法被利用:我们读取它们,存入文件系统,仅此而已。我们无法查询,也难以检索,原因在于非结构化数据缺乏简单的索引方式,必须理解其含义与语境。而现在,AI 可以做到这一点——借助多模态感知与理解技术,AI 能够读取 PDF 文档、理解其含义,并将其嵌入可供查询的更大结构之中。

英伟达为此创建了两个基础库:

cuDF:用于数据框、结构化数据的加速处理

cuVS:用于向量存储、语义数据和非结构化 AI 数据的处理

这两个平台将成为未来最重要的基础平台之一。

今天,我们宣布与多家企业达成合作。IBM——SQL 语言的发明者,将使用 cuDF 加速其 WatsonX Data 平台。Dell 与我们联合打造了 Dell AI 数据平台,整合 cuDF 与 cuVS,并在 NTT Data 的实际项目中实现了大幅性能提升。Google Cloud 方面,我们现在不仅加速 Vertex AI,还加速 BigQuery,并与 Snapchat 合作将其计算成本降低了近 80%。

加速计算带来的好处是三位一体的:速度、规模、成本。这与摩尔定律的逻辑一脉相承——通过加速计算实现性能飞跃,同时持续优化算法,让所有人都能享受到持续下降的计算成本。

英伟达构建了加速计算平台,其上汇聚了众多库:RTX、cuDF、cuVS 等等。这些库整合进全球云服务和 OEM 体系,共同触达全球用户。

与云服务商的深度合作

与主要云服务商的合作

Google Cloud:我们加速 Vertex AI 和 BigQuery,与 JAX/XLA 深度集成,同时在 PyTorch 上表现卓越——英伟达是全球唯一一家在 PyTorch 和 JAX/XLA 上均表现出色的加速器。我们将 Base10、CrowdStrike、Puma、Salesforce 等客户引入 Google Cloud 生态。

AWS:我们加速 EMR、SageMaker 和 Bedrock,与 AWS 有着深度集成。今年令我格外兴奋的是,我们将把 OpenAI 引入 AWS,这将大幅推动 AWS 云计算的消耗增长,帮助 OpenAI 扩展区域部署和计算规模。

Microsoft Azure:英伟达 100 PFLOPS 超算是我们构建的第一台超级计算机,也是第一台部署在 Azure 上的超算,这奠定了与 OpenAI 合作的重要基础。我们加速 Azure 云服务和 AI Foundry,合作推进 Azure 区域扩展,并在 Bing 搜索上深度协作。值得一提的是,我们的 ** 保密计算(Confidential Computing)** 能力——确保即便是运营商也无法查看用户数据和模型——英伟达 GPU 是全球首批支持保密计算的 GPU,可支持 OpenAI 和 Anthropic 模型在全球各地区云环境中的保密部署。以 Synopsys 为例,我们加速其全部 EDA 和 CAD 工作流,并部署于 Microsoft Azure。

Oracle:我们是 Oracle 的第一个 AI 客户,我为能够第一次向 Oracle 解释 AI 云的概念感到自豪。此后他们发展迅猛,我们也为其引入了 Cohere、Fireworks、OpenAI 等众多合作伙伴。

CoreWeave:全球第一家 AI 原生云,专为 GPU 托管和 AI 云服务而生,拥有出色的客户群,增长势头强劲。

Palantir + Dell:三方联合打造了全新的 AI 平台,基于 Palantir 的本体论平台(Ontology Platform)和 AI 平台,可在任何国家、任何气隙隔离环境下、完全本地化地部署 AI——从数据处理(向量化或结构化)到 AI 的完整加速计算栈,无所不包。

英伟达与全球云服务商建立了这种特殊的合作关系——我们将客户引入云端,这是一种互利共赢的生态。

垂直整合,横向开放:英伟达的核心战略

英伟达是全球第一家垂直整合、横向开放的公司。

这一模式的必要性非常简单:加速计算不是芯片问题,也不是系统问题,其完整表述应为应用加速。CPU 可以让计算机整体运行得更快,但这条路已走到瓶颈。未来,唯有通过应用或领域特定的加速,才能持续带来性能飞跃和成本下降。

这正是英伟达必须深耕一个又一个库、一个又一个领域、一个又一个垂直行业的原因。我们是一家垂直整合的计算公司,没有其他路可走。我们必须理解应用,理解领域,深刻理解算法,并能够将其部署在任何场景下——数据中心、云端、本地、边缘乃至机器人系统。

同时,英伟达保持横向开放,愿意将技术整合进任何合作伙伴的平台,让全世界都能享受到加速计算的红利。

本届 GTC 的参会者结构充分体现了这一点。本次参会者中,金融服务行业的比例最高——希望来的是开发者,不是交易员。我们的生态系统覆盖了上游和下游供应链。无论是成立 50 年、70 年还是 150 年的企业,去年都迎来了历史最佳年份。我们正处于某件非常、非常重大的事情的起点。

CUDA-X:各行业的加速计算引擎

在各个垂直领域,英伟达均已深度布局:

自动驾驶:覆盖范围广泛,影响深远

金融服务:量化投资正从人工特征工程转向超级计算机驱动的深度学习,迎来其「Transformer 时刻」

医疗健康:正在迎来属于自己的「ChatGPT 时刻」,涵盖 AI 辅助药物发现、AI 智能体支持诊断、医疗客服等方向

工业:全球规模最大的建设浪潮正在展开,AI 工厂、芯片厂、数据中心厂纷纷落地

娱乐与游戏:实时 AI 平台支持翻译、直播、游戏互动,以及智能购物代理

机器人:深耕十余年,三大计算机架构(训练计算机、仿真计算机、机载计算机)齐备,本次展会共有 110 款机器人亮相

电信:约 2 万亿美元规模的行业,基站将从单一通信功能演进为 AI 基础设施平台,相关平台名为 Aerial,与诺基亚、T-Mobile 等企业均有深度合作

以上所有领域的核心,正是我们的 CUDA-X 库——这是英伟达作为算法公司的根本所在。这些库是公司最核心的资产,让计算平台得以在各个行业发挥实际价值。

其中最重要的库之一,是 cuDNN(CUDA 深度神经网络库),它彻底革新了人工智能,引发了现代 AI 的大爆炸。

大家刚才看到的一切都是仿真——包括基于物理原理的求解器、AI 代理物理模型,以及物理 AI 机器人模型。一切均为仿真,没有任何手工动画或关节绑定。这正是英伟达的核心能力所在:通过对算法的深刻理解与计算平台的有机结合,解锁这些机遇。

AI 原生企业与新计算时代

你们刚才看到了沃尔玛、欧莱雅、摩根大通、罗氏、丰田等定义当今社会的行业巨头,也有一大批大家从未听说过的公司——我们称之为 AI 原生企业。这份名单极为庞大,里面有 OpenAI、Anthropic,以及众多服务于不同垂直领域的新兴企业。

过去两年,这一行业经历了惊人的腾飞。风险投资流入初创企业的资金规模达到 1,500 亿美元,创人类历史之最。更重要的是,单笔投资规模首次从数百万美元跃升至数亿乃至数十亿美元。原因只有一个:这是史上第一次,每一家此类公司都需要大量计算资源和大量 token。这个行业正在创造、生成 token,或者为来自 Anthropic、OpenAI 等机构的 token 增值。

正如 PC 革命、互联网革命、移动云革命各自孕育出一批划时代的企业,这一代计算平台变革同样将诞生一批极具影响力的公司,成为未来世界的重要力量。

推动这一切的三大历史性突破

过去两年究竟发生了什么?三件大事。

第一:ChatGPT,开启生成式 AI 时代(2022 年底至 2023 年)

它不仅能感知和理解,还能生成独特内容。我展示了生成式 AI 与计算机图形的融合。生成式 AI 从根本上改变了计算的方式——计算从检索式转变为生成式,这深刻影响着计算机架构、部署方式和整体意义。

第二:推理 AI(Reasoning AI),以 o1 为代表

推理能力使 AI 能够自我反思、规划、分解问题——将它无法直接理解的问题拆解为可处理的步骤。o1 让生成式 AI 变得可信,能够依据真实信息进行推理。为此,输入 context 的 token 量和用于思考的输出 token 量大幅增加,计算量随之显著提升。

第三:Claude Code,首个智能体模型

它能读取文件、编写代码、编译、测试、评估并迭代。Claude Code 彻底革新了软件工程——英伟达 100% 的工程师都在使用 Claude Code、Codex 和 Cursor 中的一种或多种,没有一位软件工程师不借助 AI 助力。

这是一个全新的拐点——你不再是询问 AI「是什么、在哪里、怎么做」,而是让它「创建、执行、构建」,让它主动使用工具、读取文件、分解问题、付诸行动。AI 从感知,到生成,到推理,再到如今真正能够完成工作。

过去两年,推理所需的计算量增长了约 10,000 倍,使用量增长了约 100 倍。我一直认为,过去两年计算需求增长了 100 万倍——这是所有人的共同感受,是 OpenAI 的感受,是 Anthropic 的感受。如果能获得更多算力,就能生成更多 token,收入就会提升,AI 就会变得更智能。推理拐点已然到来。

万亿美元的 AI 基础设施时代

去年此时,我在这里表示,我们对 Blackwell 和 Rubin 在 2026 年之前的需求和采购订单有高度信心,规模约为 5,000 亿美元。今天,在 GTC 一年之后,我站在这里告诉大家:展望到 2027 年,我看到的数字至少是 1 万亿美元。而且我确信,实际的计算需求将远不止于此。

2025:英伟达推理年

2025 年是英伟达的推理年(Year of Inference)。我们希望确保,在训练和后训练之外,也能在 AI 生命周期的每个阶段都保持卓越,使已投资的基础设施能够持续高效运转,且有效使用寿命越长,单位成本越低。

与此同时,Anthropic 和 Meta 正式加入 NVIDIA 平台,与此共同代表了全球三分之一的 AI 算力需求。开源模型已接近前沿水平,无处不在。

英伟达是目前全球唯一一个能够运行所有 AI 领域——语言、生物学、计算机图形、计算机视觉、语音、蛋白质与化学、机器人等——所有 AI 模型的平台,无论边缘还是云端,无论何种语言。英伟达架构对所有这些场景均具备通用性,这使我们成为成本最低、置信度最高的平台。

目前,英伟达 60% 的业务来自全球前五大超大规模云服务商,剩余 40% 遍布区域云、主权云、企业、工业、机器人、边缘计算等各个领域。AI 的覆盖广度本身就是其韧性所在——这毫无疑问是一次全新的计算平台变革。

Grace Blackwell 与 NVLink 72:大胆的架构革新

在 Hopper 架构还处于鼎盛时期,我们就决定彻底重新架构系统,将 NVLink 从 8 路扩展为 NVLink 72,对计算系统进行全面分解重构。Grace Blackwell NVLink 72 是一次巨大的技术押注,对所有合作伙伴而言都不容易,在此向所有人表示诚挚感谢。

同时,我们推出了 NVFP4——不只是普通的 FP4,而是一种全新类型的张量核心和计算单元。我们已经证明,NVFP4 可以在无精度损失的情况下实现推理,同时带来巨大的性能提升和能效提升,并且同样适用于训练。此外,Dynamo 和 TensorRT-LLM 等一系列新算法相继问世,我们甚至为优化内核而专门投入数十亿美元建造了一台超级计算机,称之为 DGX Cloud。

结果证明,我们的推理性能令人瞩目。来自 Semi Analysis 的数据——这是迄今为止最全面的 AI 推理性能评测——显示英伟达在每瓦 token 数和每 token 成本两个维度上均遥遥领先。原本摩尔定律可能给 H200 带来 1.5 倍的性能提升,但我们做到了 35 倍。Semi Analysis 的 Dylan Patel 甚至说:「黄仁勋保守了,实际上是 50 倍。」他说得没错。

我在此援引他的话:「Jensen sandbagged(黄仁勋保守报数)。」

英伟达的每 token 成本是全球最低,目前无人能及。原因正在于极致协同设计(Extreme Co-design)。

以 Fireworks 为例,在英伟达更新全套软件和算法之前,其平均 token 速度约为每秒 700 个;更新后接近每秒 5,000 个,提升约 7 倍。这就是极致协同设计的力量。

AI 工厂:从数据中心到 token 工厂

数据中心过去是存储文件的地方,现在它是生产 token 的工厂。每一家云服务商、每一家 AI 公司,未来都将以「token 工厂效率」作为核心经营指标。

这是我的核心论点:

纵轴:吞吐量(Throughput)——在固定功率下每秒生成的 token 数

横轴:交互速度(Token Speed)——每次推理的响应速度,速度越快,可使用的模型越大、context 越长,AI 越智能

token 是新的大宗商品,一旦成熟,将分层定价:

免费层(高吞吐、低速度)

中级层(~每百万 token 3 美元)

高级层(~每百万 token 6 美元)

高速层(~每百万 token 45 美元)

超高速层(~每百万 token 150 美元)

与 Hopper 相比,Grace Blackwell 在最高价值层提升了 35 倍吞吐量,并引入全新层级。以简化模型估算,将 25% 功率分别分配给四个层级,Grace Blackwell 可比 Hopper 多产生 5 倍的收入。

Vera Rubin:下一代 AI 计算系统

Vera Rubin 是一个完整的、端到端优化的系统,专为智能体(Agentic)工作负载设计:

大型语言模型计算核心:NVLink 72 GPU 集群,处理前填充(Prefill)和 KV Cache

全新 Vera CPU:专为极高单线程性能设计,采用 LPDDR5 内存,兼具卓越能效,是全球唯一使用 LPDDR5 的数据中心 CPU,适合 AI 智能体工具调用

存储系统:BlueField 4 + CX 9,面向 AI 时代的全新存储平台,全球存储行业 100% 加入

CPO Spectrum X 交换机:全球首款共封装光学以太网交换机,已全面量产

Kyber 机架:全新机架系统,支持 144 块 GPU 组成单一 NVLink 域,前端计算、后端 NVLink 交换,形成一台巨型计算机

Rubin Ultra:下一代超算节点,竖插式设计,配合 Kyber 机架,支持更大规模 NVLink 互联

Vera Rubin 已 100% 液冷,安装时间从两天缩短至两小时,采用 45°C 热水冷却,大幅降低数据中心冷却压力。这次 Satya(纳德拉)已发文确认,首台 Vera Rubin 机架已在微软 Azure 上线运行,我为此深感振奋。

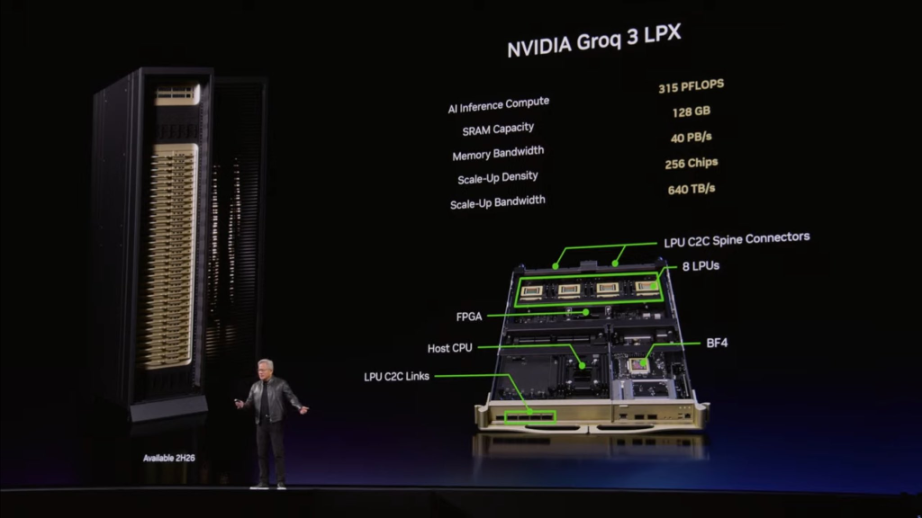

Groq 整合:推理性能的极致延伸

我们收购了 Groq 团队并获得其技术授权。Groq 是一种确定性数据流处理器(Deterministic Dataflow Processor),采用静态编译和编译器调度,拥有大量 SRAM,专为推理单一工作负载优化,具备极低延迟和极高 token 生成速度。

然而,Groq 的内存容量有限(500MB 片上 SRAM),难以独立承载大模型的参数和 KV Cache,限制了其大规模应用。

解决方案正是 Dynamo——一套推理调度软件。我们通过 Dynamo 将推理管线解聚(Disaggregate):

前填充(Prefill)及注意力机制的解码(Decode)在 Vera Rubin 上完成(需要大量算力和 KV Cache 存储)

前馈网络解码(Feed-Forward Network Decode)即 token 生成部分,在 Groq 上完成(需要极高带宽和低延迟)

两者通过以太网紧密耦合,借助特殊模式将延迟减少约一半。在 Dynamo 这一「AI 工厂操作系统」的统一调度下,整体性能提升 35 倍,并开辟了 NVLink 72 此前无法触及的全新推理性能层级。

Groq 与 Vera Rubin 的组合建议:

若工作负载以高吞吐为主,使用 100% Vera Rubin

若大量工作负载为代码生成等高价值 token 生成,可引入 Groq,建议比例约为 25% Groq + 75% Vera Rubin

Groq LP30 由三星代工,目前已进入量产,预计 Q3 开始出货。感谢三星的全力配合。

推理性能的历史性飞跃

将此前技术进步量化:在 2 年时间内,1 吉瓦 AI 工厂的 token 生成速率将从 2,200 万 token/ 秒提升至 7 亿 token/ 秒,提升 350 倍。这就是极致协同设计的力量。

技术路线图

Blackwell:当前在产,Oberon 标准机架系统,铜缆扩展至 NVLink 72,可选光学扩展至 NVLink 576

Vera Rubin(当前):Kyber 机架,NVLink 144(铜缆);Oberon 机架,NVLink 72 + 光学,扩展至 NVLink 576;Spectrum 6,全球首款 CPO 交换机

Vera Rubin Ultra(即将推出):新一代 Rubin Ultra GPU,LP35 芯片(首次集成 NVFP4),进一步提升数倍性能

Feynman(下一代):全新 GPU,LP40 芯片(由英伟达与 Groq 团队联合打造,集成 NVFP4);全新 CPU——Rosa(Rosalyn);BlueField 5;CX 10;同时支持铜缆和 CPO 两种扩展方式的 Kyber 机架

路线图明确:铜缆扩展、光学扩展(Scale-Up)、光学扩展(Scale-Out)三条路线并行推进,我们需要所有合作伙伴在铜缆、光纤和 CPO 方面持续扩产。

NVIDIA DSX:AI 工厂的数字孪生平台

AI 工厂越来越复杂,但组成它的各类技术供应商过去从未在设计阶段相互协作,直到在数据中心才「相遇」——这显然不够。

为此,我们创建了 Omniverse,以及基于其上的 NVIDIA DSX 平台——一个供所有合作伙伴在虚拟世界中共同设计和运营吉瓦级 AI 工厂的平台。DSX 提供:

机架级机械、热学、电气、网络仿真系统

与电网的连接,实现协同节能调度

数据中心内基于 Max-Q 的动态功耗和冷却优化

保守估计,这套系统可将能源利用效率提升约 2 倍,在我们谈论的规模上,这是非常可观的收益。Omniverse 从数字地球开始,将承载各种规模的数字孪生,我们正与全球合作伙伴共同构建人类历史上最大的计算机。

此外,英伟达正在进军太空。Thor 芯片已通过辐射认证,正在卫星中运行。我们正与合作伙伴开发 Vera Rubin Space-1,用于建设太空数据中心。在太空中只能依靠辐射散热,热管理是核心挑战,我们正集结顶尖工程师攻关。

OpenClaw:智能体时代的操作系统

Peter Steinberger 开发了一款名为 OpenClaw 的软件。这是人类历史上最受欢迎的开源项目,在短短几周内便超越了 Linux 三十年的成就。

OpenClaw 本质上是一个智能体系统(Agentic System),能够:

管理资源,访问工具、文件系统和大型语言模型

执行调度、定时任务

将问题逐步分解,并调用子智能体

支持任意模态的输入输出(语音、视频、文字、邮件等)

用操作系统的语法来描述,它确实就是一个操作系统——智能体计算机的操作系统。Windows 让个人计算机成为可能,OpenClaw 让个人智能体成为可能。

每一家企业都需要制定自己的 OpenClaw 战略,正如我们都需要 Linux 策略、HTML 策略、Kubernetes 策略一样。

企业 IT 的全面重塑

OpenClaw 之前的企业 IT:数据和文件进入系统,流经工具和工作流,最终变成供人类使用的工具。软件公司创建工具,系统集成商(GSI)和咨询公司帮助企业使用这些工具。

OpenClaw 之后的企业 IT:每一家 SaaS 公司都将转变为 AaaS(Agentic as a Service,智能体即服务)公司——不只是提供工具,而是提供专精特定领域的 AI 智能体。

但这里有一个关键挑战:企业内部的智能体可以访问敏感数据、执行代码、与外部通信。这在企业环境中必须得到严格管控。

为此,我们与 Peter 合作,将安全性融入企业级版本,推出了:

NeMo Claw(参考设计):基于 OpenClaw 的企业级参考框架,集成 NVIDIA 的全套智能体 AI 工具包

Open Shield(安全层):已集成至 OpenClaw,提供策略引擎、网络护栏、隐私路由,确保企业数据安全

NeMo Cloud:可下载使用,并与所有 SaaS 企业的策略引擎对接

这是企业 IT 的文艺复兴,一个原本 2 万亿美元规模的产业,即将成长为数万亿美元规模,从提供工具转向提供专业化的 AI 智能体服务。

我完全可以预见:未来,公司里的每一位工程师都将拥有年度 token 预算。他们年薪可能是几十万美元,我会额外给他们相当于薪资一半的 token 配额,让他们的产出放大 10 倍。「入职附带多少 token 配额」已经成为硅谷的新晋招聘话题。

每一家企业未来都将既是 token 的使用者(供工程师使用),也是 token 的生产者(为其客户提供服务)。OpenClaw 的意义不可低估,它和 HTML、Linux 一样重要。

NVIDIA 开放模型倡议

在自定义智能体(Custom Claw)方面,我们提供了 NVIDIA 自研的前沿模型:

模型领域 Nemotron 大型语言模型 Cosmos 世界基础模型(World Foundation Model)GROOT 通用人形机器人模型 Alpamayo 自动驾驶 BioNeMo 数字生物学 Phys-AIAI 物理。

我们在每一个领域都处于技术前沿,并承诺持续迭代——Nemotron 3 之后有 Nemotron 4,Cosmos 1 之后有 Cosmos 2,Groq 也将迭代到第二代。

Nemotron 3 在 OpenClaw 中名列全球三大最佳模型之列,处于前沿水平。Nemotron 3 Ultra 将成为有史以来最强的基础模型,支持各国构建主权 AI。

今天,我们宣布成立 Nemotron 联盟,投资数十亿美元推进 AI 基础模型研发。联盟成员包括:BlackForest Labs、Cursor、LangChain、Mistral、Perplexity、Reflection、Sarvam(印度)、Thinking Machines(Mira Murati 的实验室)等。一个又一个企业软件公司加入,将 NeMo Claw 参考设计和 NVIDIA 智能体 AI 工具包整合到自身产品中。

物理 AI 与机器人

数字智能体在数字世界中行动——撰写代码、分析数据;而物理 AI 则是具身化的智能体,也就是机器人。

本次 GTC 共有 110 款机器人亮相,几乎囊括了全球所有机器人研发企业。英伟达提供三台计算机(训练计算机、仿真计算机、机载计算机)和完整的软件栈及 AI 模型。

自动驾驶方面,自动驾驶的「ChatGPT 时刻」已经到来。今天,我们宣布四家新合作伙伴加入英伟达 RoboTaxi Ready 平台:比亚迪、现代、日产、吉利,合计年产量 1,800 万辆。加上此前的奔驰、丰田、通用,阵容进一步壮大。我们同时宣布与 Uber 达成重大合作,将在多个城市部署并接入 RoboTaxi Ready 车辆。

工业机器人方面,ABB、Universal Robotics、KUKA 等众多机器人企业与我们合作,将物理 AI 模型与仿真系统相结合,推动机器人在全球制造产线的落地。

电信方面,卡特彼勒(Caterpillar)和 T-Mobile 也在其列。未来,无线基站将不再只是一个通信节点,而是一个 NVIDIA Aerial AI RAN——能够实时感知流量、调整波束成形,实现节能增效的智能化边缘计算平台。

特别环节:Olaf 机器人亮相

黄仁勋: 雪人登场!Newton 运行正常!Omniverse 也运行正常!Olaf,你好吗?

Olaf: 见到你我真的太开心了。

黄仁勋: 是的,因为是我给了你计算机——Jetson!

Olaf: 那是什么?

黄仁勋: 就在你的肚子里。

Olaf: 太神奇了。

黄仁勋: 你是在 Omniverse 里学会走路的。

Olaf: 我喜欢走路。这比骑驯鹿仰望美丽的天空好多了。

黄仁勋: 这正是因为物理仿真——基于 NVIDIA Warp 运行的 Newton 求解器,这是我们与 Disney 和 DeepMind 联合开发的,让你能够适应真实的物理世界。

Olaf: 我正想说这个。

黄仁勋: 这就是你聪明的地方。我是雪人,不是雪球。

黄仁勋: 你能想象吗?未来的迪士尼乐园——所有这些机器人角色在园区里自由漫步。不过说实话,我以为你会更高一些。我从没见过这么矮的雪人。

Olaf: (不置可否)

黄仁勋: 来帮我结束今天的演讲好吗?

Olaf: 太棒啦!

主题演讲总结

黄仁勋:今天,我们共同探讨了以下核心主题:

推理拐点的到来:推理已成为 AI 最核心的工作负载,token 是新的大宗商品,推理性能直接决定收入

AI 工厂时代:数据中心已从文件存储设施演变为 token 生产工厂,未来每家公司都将以「AI 工厂效率」来衡量自身竞争力

OpenClaw 智能体革命:OpenClaw 开启了智能体计算时代,企业 IT 正在从工具时代走向智能体时代,每家企业都需要制定 OpenClaw 战略

物理 AI 与机器人:具身智能正在规模化落地,自动驾驶、工业机器人、人形机器人共同构成物理 AI 的下一个重大机遇

感谢大家,GTC 愉快!