原文标题:《中东加密往事》

原文作者:Hazel

原文来源:支无不言

2025 年 6 月 18 日凌晨,数千万中国人在熬夜抢购打折商品的时候,伊朗最大的加密交易平台 Nobitex,也被「清仓」了。

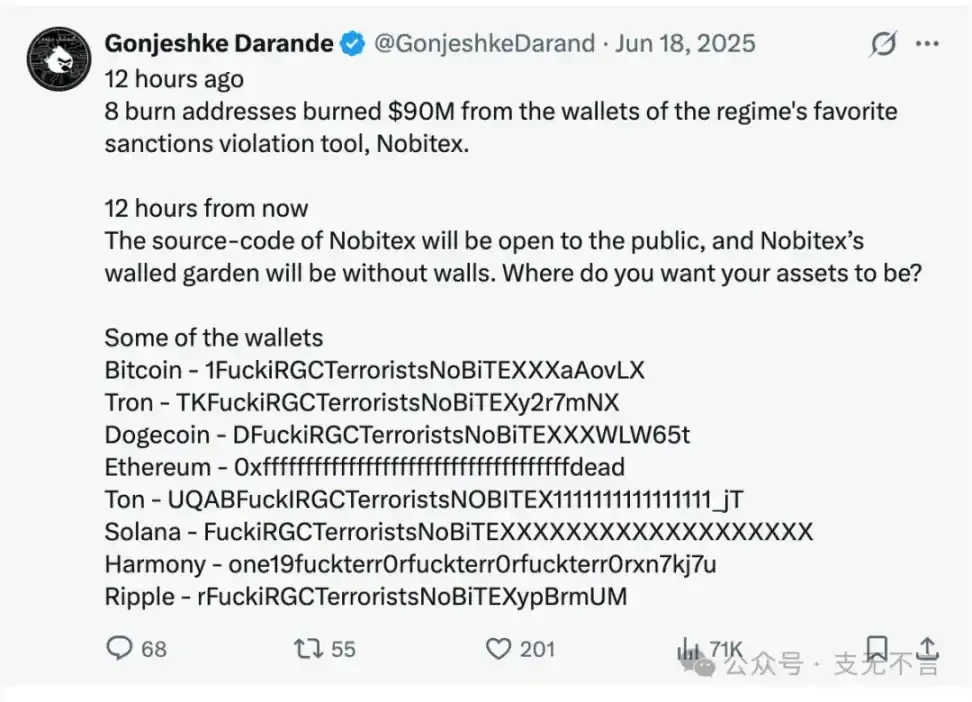

一个叫做 Gonjeshke Darande,波斯语意为「掠夺之雀」的黑客组织在 X 上发帖,声称自己攻入了 Nobitex 的热钱包,取走了超过 9000 万美元。就在前一天,这个组织才刚刚攻击了伊朗最大的国有银行之一 Bank Sepah。

然后,他们做了一件黑客史上很少见的事。

他们把这整整 9000 万美元,转入了 8 个「黑洞地址」销毁。这些没有私钥的钱包,一经打入,资金将永远无法取出。讽刺的是,这些地址还统统嵌入了类似「FuckIRGCTerrorists」的字样,IRGC 正是伊朗革命卫队的缩写。

9000 万美元分文不取,还要来这么一出讽刺大戏,肯如此大费周章的黑客,显然不是出于经济动机。

12 小时后,Nobitex 的源代码和内部文件被全部公开。

独立调查者 Nariman Gharib ( 纳里曼·加里布)分析了这些文件,发现被销毁的 9000 万美元,与此前数月通过特定钱包流入 Nobitex 的 IRGC 关联资金几乎完全吻合。

所以,与其说这是盗窃,不如说是一次链上的定点清除政治行动。

说起中东的加密,我们脑海里浮现的常常是迪拜的牌照、Token 2049 的会场和棕榈岛上的 After Party,但是有一个更隐秘、更盘根错节的世界,是不生活在我们的那里完全不了解的。

很少有人能说清楚:伊朗人用什么交易平台?土耳其人为什么全民炒币?科威特为什么是中东对挖矿打击最严的国家?

Nobitex 的故事,可能是打开这个世界的一把钥匙。

从化学工程师到伊朗的「赵长鹏」

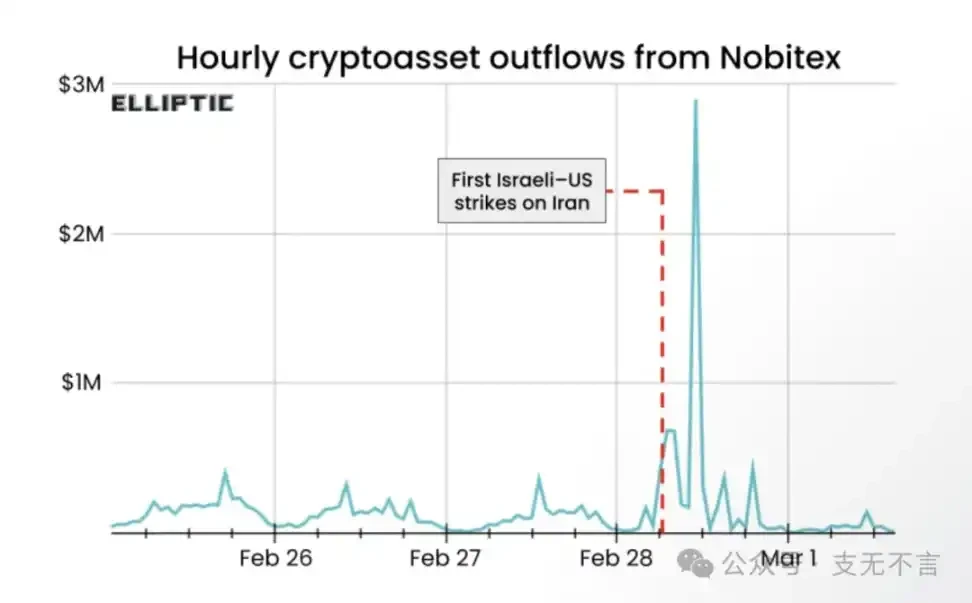

美以对伊朗开战后,一条新闻把 Nobitex 推到了大众面前:空袭开始几分钟内,这家交易平台的出金量飙升了 873%。

Nobitex 的创始人叫阿米尔·拉德(Amir Rad)。他并不是金融出身,而是谢里夫理工大学化学工程专业毕业的工程师,创业前一直在石油化工领域做工艺安全和风险评估。

去年, 他上了伊朗一档很受欢迎的商业播客 Karnakon Podcast,有趣的是,这档节目的名字意译成中文大概是:「别当打工人!」这也是黑客事件后他首次公开接受深度专访。

按照拉德的说法,2017 年,作为加密散户的他和三个朋友一起创办了 Nobitex。当时的想法很简单:让伊朗用户能用里亚尔充值,自己挂单买卖数字资产。就这样。

但效果比他们预期的还要好得多。2018 年上线几个月后,伊朗监管对加密的敌意让 Nobitex 遭遇了长达一年的全面封锁。但它实在太受欢迎了,即便被封,平台依然保持着每月 20% 的有机增长。

到今天,Nobitex 有 1100 万注册用户,总流入超过 110 亿美元,超过排名其后十家伊朗交易平台的总和。

1100 万是什么概念?伊朗总人口 8900 万,每八个人里就有一个在 Nobitex 上注册过。刨除未成年人和老年人,实际渗透率还要更高。这个数字和成立多年的美国合规交易平台 Kraken 大致相当。

一个化学工程师,八年时间,做出了一个覆盖全国八分之一人口的交易平台。故事如果只是停在这里,会是一个挺不错的创业传奇。

飘荡的金融幽灵

但故事没有停在这里。

从 2024 年起,陆续有开源情报显示,Nobitex 的主要股东里出现了最高领袖哈梅内伊的亲属,以及革命卫队创始人穆赫辛·雷扎伊(Mohsen Rezaee)的商业伙伴。

Elliptic 的链上分析显示,Nobitex 与被制裁的俄罗斯交易平台 Garantex、哈马斯和胡塞武装关联钱包均有资金往来。

一家私人企业是怎么变成最高权贵的白手套的?个中款曲我们不得而知。但在伊朗,这种剧本并不陌生。

Digikala(伊朗版亚马逊)和 Snapp(伊朗版滴滴)做大之后,都接受了革命卫队关联空壳公司或国家电信集团的「战略注资」。在这个国家,民营企业长到一定体量,就会有人来「帮助」你。

只不过 Nobitex 承载的东西,比电商和打车要敏感得多。

「掠夺之雀」公布的内部文件里,加里布追踪到了一个特殊账户。这个账户负责协调数千万美元从革命卫队的金融网络流入 Nobitex。但与平台上其他 1100 万用户不同,它完全免除了 KYC 验证。

所有人必须做身份认证,唯独搬运革命卫队资金的账户不需要。

TRM Labs 对泄露源代码的分析显示,这个账户不是用某个军官的身份注册的。它更像一个系统里的隐形通道,挂靠在革命卫队「圣城旅」旗下的某个空壳进出口公司名下,专门为政治暴露人员服务的 VIP 白名单。

但在海外,与这个幽灵账户对接的人,名字早就不是秘密了。他叫巴巴克·赞贾尼(Babak Zanjani)。

猫鼠游戏

赞贾尼的履历读起来像一部谍战小说:2013 年被 OFAC 制裁,2016 年在伊朗被判死刑(罪名是挪用数十亿美元的国家石油公司资金),2024 年刑期被减免,2025 年出狱。

美国财政部的说法是:他被放出来就是为了继续替政权洗钱。

2021 年 5 月,一家叫 Zedxion Exchange Ltd 的公司在英国注册。五个月后,一个叫巴巴克·莫特扎的人被列为董事和实际控制人。

美国财政部后来确认:此人正是巴巴克·莫特扎·赞贾尼。

2022 年 7 月,赞贾尼从公司记录中消失。几天后,Zedcex Exchange Ltd 在同一个伦敦地址、同一个继任董事名下注册成立。

两家公司都声称自己处于「休眠」状态。纸面上只有名义董事和虚拟办公地址。

但链上的数据完全是另一个故事。TRM Labs 的分析显示,Zedcex 自注册以来处理了超过 940 亿美元交易。两家交易平台合计为革命卫队处理了约 10 亿美元资金,2024 年峰值时占平台总量的 87%。

资金以 USDT 在 TRON 链上流转,穿梭于革命卫队钱包、离岸节点和 Nobitex 之间。

OCCRP(有组织犯罪与腐败报道项目)的调查挖出了更多细节。两家交易平台的注册地址,伦敦考文特花园谢尔顿街 71-75 号,是一个批量注册的虚拟办公地址,同一地址下还注册着十几家公司,包括至少六个被制裁的实体。

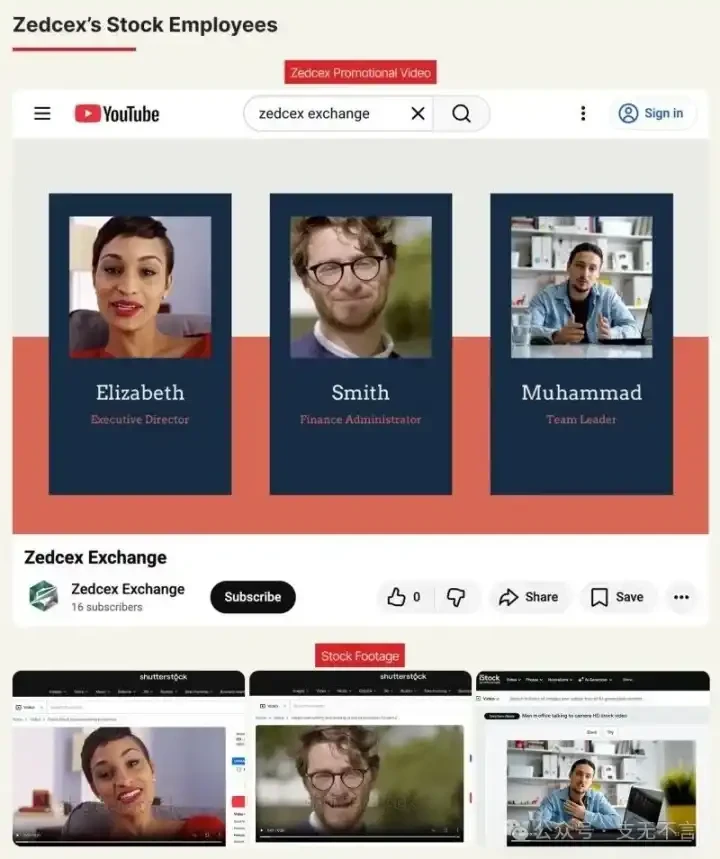

两家交易平台的官方视频里都有一个叫「Elizabeth Newman」的「执行董事」。OCCRP 发现,这个人根本不存在。视频里的女性形象来自图库网站上的一段商业素材,标签是「Pretty Black woman talking to camera」。

虚构人物、幽灵公司、天文数字的链上流水。但 OCCRP 最初只有间接线索。赞贾尼的名字虽然曾出现在 Zedxion 的董事记录和白皮书元数据里,他早已从所有公开文件中抽身。

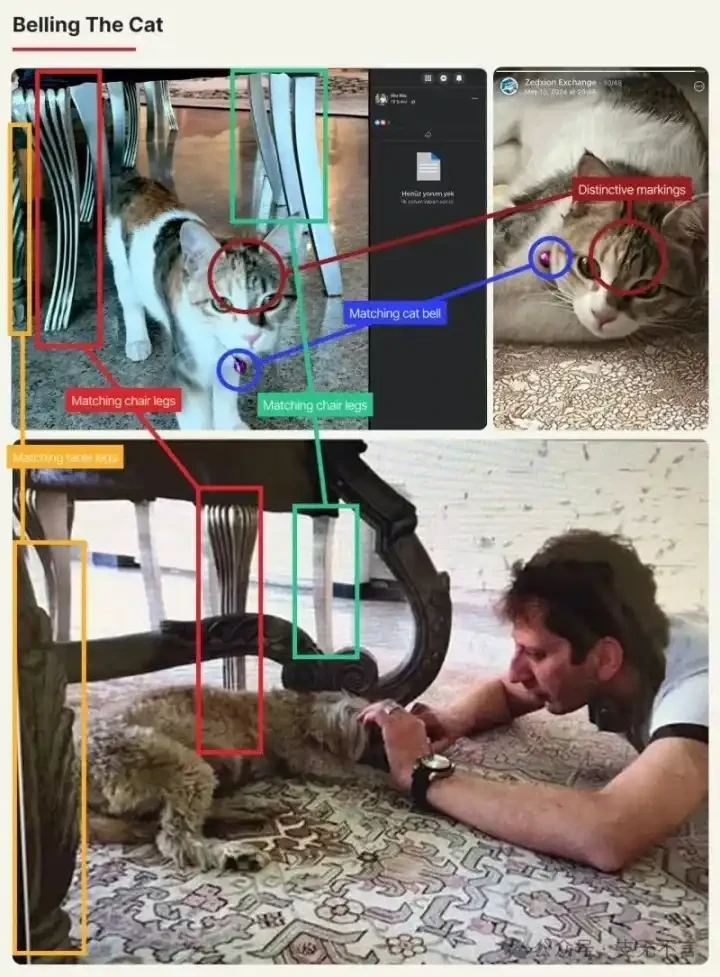

真正的突破口,是一只猫。

2024 年 5 月,Zedxion 的官方 Telegram 频道发了一张灰白相间的猫的照片,脖子上挂着一个显眼的紫色铃铛。几个月后,一只毛色、花纹、紫色铃铛完全一致的猫,出现在了赞贾尼女友索尔玛兹·巴尼(Solmaz Bani)的 Facebook 页面上。

顺着巴尼这条线,记者发现她是 Zedxion 电子报域名的注册人,名字也出现在 Zedcex 的邮箱登录信息中。而在 Zedxion 官方 YouTube 教程视频里,自动填充字段曾一闪而过两个名字:Solmaz,和 Babak。

在猫面前,连革命卫队的洗钱网络也无处藏身。

「我们忍受黑暗,他们却在挖比特币」

还记得 Nobitex 被烧毁的 9000 万美元么?

事后证明那很可能就是革命卫队的钱。但从外部看,这就是一家头部交易平台账上出现了 9000 万美元的窟窿。如果不及时处理,挤兑随时会发生。

Nobitex 的选择是自己掏钱补上。

TRM Labs 发现,黑客事件后,Nobitex 迅速从 100 多个长期休眠的钱包中整合了约 270 万美元来缓解流动性危机。这些钱包在 2021 和 2022 年积累了挖矿奖励,此前从未转移过资金,上游可追溯到两大全球矿池:EMCD 和 ViaBTC。

我们并不能确认这笔钱是外部输血还是 Nobitex 自己的挖矿小金库。但此事让我们得以一窥伊朗庞大的挖矿产业。

伊朗的加密挖矿从 2019 年开始合法化。持牌矿工被允许用补贴电力挖比特币,全部卖给央行,央行再用它支付进口,绕过美元体系。

政府将工业用电价格定为每千瓦时 0.5 美分,生产一枚比特币的成本约 1320 美元。即使币价已回落到六七万美元,利润率仍然惊人。

这个利润率解释了接下来发生的一切。

2022 年议会通过法案允许军方建私人电厂。革命卫队直接获取了原本供给城市的电力。矿场设在军事基地和经济特区。由最高领袖直接控制的大型宗教基金会 Astan Quds Razavi 深度参与,形成了事实上的「挖矿卡特尔」。

截至 2023 年,伊朗约 18 万台矿机中,10 万台属于国家或革命卫队关联企业。

但伊朗偏偏又是一个非常缺电的国家,在极端天气时的轮流停电并不罕见。不仅居民的生活受到影响,忍受酷热或严寒,频繁的工厂停工也导致产业工人失业,小型企业也因电力供应不稳定而举步维艰。这引发了诸如「我们忍受黑暗,他们却在挖比特币」之类的抗议口号。

矿机藏在哪?一种广为流传的说法是清真寺。在伊朗,清真寺依法享受免费电力。2025 年预算法案免除了所有革命卫队基地、巴斯基中心和清真寺的电费,同年普通公民电费上涨 38%。

2019 年,一名伊朗研究人员在清真寺里拍到了分布在不同房间的大约 100 台矿机,助长了这一说法。

但也有从业者持相反看法。市区变压器有负载上限,大规模挖矿会导致系统过载甚至爆炸。如果政府想挖矿,他们当然有更隐蔽的场地。

不管矿机在哪,有一个数字无法回避:非法挖矿的算力规模大约是合法的 400 倍。伊朗能源部旗下的国家电力公司 Tavanir 只能全民悬赏抓矿工,举报每台非法矿机最初奖励 100 万 toman,约 24 美元,后来升到 2 亿 toman,约 2300 美元。

底层民众为 24 美元互相举报,承担着上涨的电费。而有军方庇护的矿场大行其道。2021 年能源部试图关停一个矿场时,革命卫队武装人员到场,物理阻止了突击行动。

这就是伊朗加密的底色:一个国家,两套规则。

海湾的另一面

前面写过,伊朗生产一枚比特币的成本大约是 1320 美元。在波斯湾对岸的科威特,这个数字是 1400 美元。重利之下必有铤而走险之人,只不过科威特人选择的是自家的卧室。为了避免引起官方的怀疑,矿工甚至会选择关掉家里的空调来掩盖矿机的用电量。

2023 年科威特全面禁止加密活动,但禁令挡不住利润。2025 年 4 月内政部突击搜查,查获超过 100 个非法矿场,南部瓦夫拉地区一周内用电量骤降 55%。

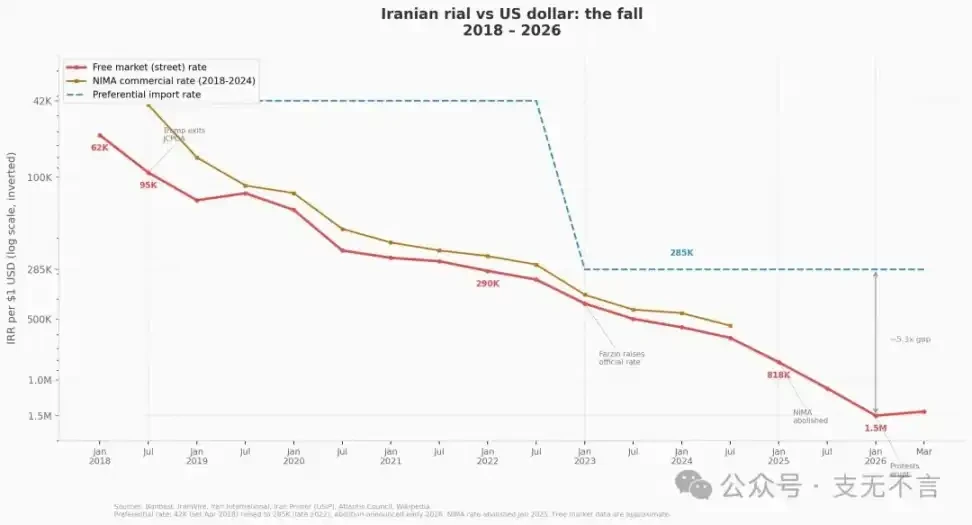

挖矿的故事在不同国家有不同版本,货币贬值的故事也是。Nobitex 那几年为什么增长极快?因为恰恰是里亚尔崩得最狠的时候,2018 年黑市上 9.2 万兑 1 美元,如今已经跌破 150 万。

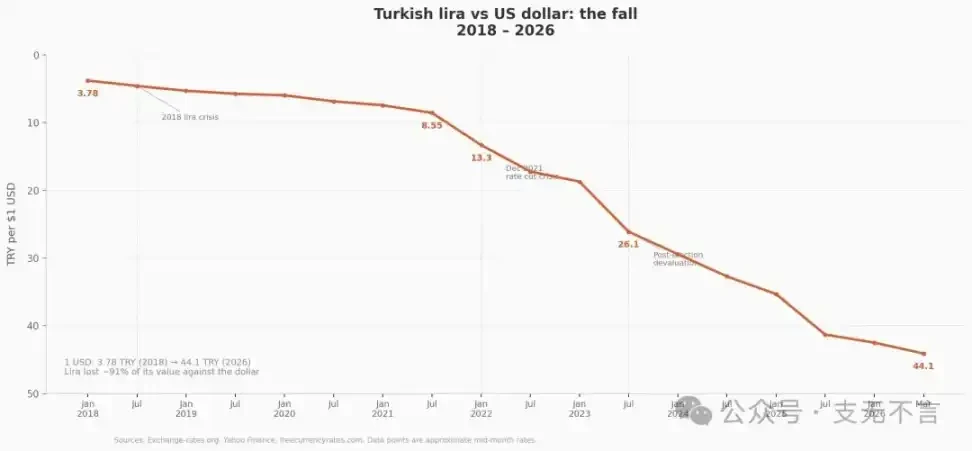

土耳其的里拉也在走类似的路,通胀长期超过 30%,Binance 上 USDT/ 里拉的年交易额超过 220 亿美元,比任何一个比特币交易对都大。2024 至 2025 年间土耳其接收了近 2000 亿美元加密资产,超过一半成年人持有加密资产,不相信本币,就只能相信链上美元,哪怕很多人也并不喜欢美国。这件事在德黑兰和伊斯坦布尔每天都在发生。

而就在一些人为保住自己的购买力挣扎的时候,波斯湾的更多国家已经在谈论下一个时代了。阿联酋把加密写进了国家金融基础设施的蓝图,迪拜和阿布扎比各自设立了虚拟资产监管机构,迪拉姆稳定币获批上线,年度加密流入 530 亿美元。同样的技术,在海湾一侧是求生工具,在另一侧是招商引资的名片。

但足够回旋镖的是,中东地区的加密品牌活动,本来预定要在 4 月下旬举办的 Token2049 迪拜,因伊朗战事直接推迟到了明年。

此次对伊朗发动打击的死对头以色列,在加密世界里扮演的角色更为高冷。这个国家没有廉价电力,也不需要用加密绕过制裁,但它有全球密度最高的区块链创业公司。零知识证明领域的多个核心项目出自以色列团队,StarkWare 在 2025 年估值达到 80 亿美元。尽管它的代币 STRK 上线后跌去了九成,成了天亡级项目的代表,生态至今也没什么人用。

同一个海湾,不同的世界,不过他们现在也都被卷入了同一场战争中。写完这篇文章的时候,里面出现过的名字,有些已经不在了。哈梅内伊死于 2026 年 2 月底的空袭。革命卫队多位高层在美以的联合打击中被消灭。那些通过幽灵账户流过 Nobitex 的资金,链上记录还一笔笔在册,但地址背后的主人,也许已经换了一批又一批。九百年前波斯诗人海亚姆在《鲁拜集》中写过:

在那贾姆希德举杯宴饮的宫殿里

如今母鹿产仔,狮子在那里栖息

那终生猎取野驴的巴赫拉姆

如今被坟墓捕捉,长眠在地

加密在中东从来不是一件事。它是很多件事。是迪拜写字楼里的合规牌照,是安卡拉街头里拉贬值后的救生圈,是伊斯法罕清真寺地下室疑似传出的风扇声,是考文特花园一个虚拟地址背后的 940 亿美元,是一只戴紫色铃铛的猫。

多年以后,当人们回过头来看中东这段加密往事的时候,也许会惊讶于它同时包含了这个时代最先进的技术和最古老的冲突。但对于此刻还在将他们微薄的薪水存入 Nobitex 来保值的普通中东人民来说,这不是往事,这就是他们的今天。