原文来自Galaxy

编译 / Odaily 星球日报 Golem(@web 3_golem)

万万没想到,比特币创始人中本聪有一天也会摊上官司,钱包地址“所有权”可能被人夺走。而此刻正在看文章的你,可能也是“被告”之一,只要你也有休眠的比特币地址。

今年三月,纽约州最高法院受理了一起诉讼:原告试图确认其对与 39,069 个比特币地址关联的超过 370 万枚比特币(约合 2740 亿美元)的所有权,原告化名 Noah Doe 和两家未具名的怀俄明州有限责任公司(化名“ABC 公司”和“XYZ 公司”)。

原告请求纽约州最高法院,根据纽约州失物招领法通过宣告判决诉讼,确认他们拥有这些休眠的的所有权。更重要的是,这 39,069 个地址中还包括疑似属于比特币创始人中本聪的地址(共 21,744 个地址,持有约 109 万枚比特币,按当前价格计算价值约 837 亿美元)。

简单来说,一位匿名人士及其在怀俄明州注册的公司正试图让纽约法院裁定,比特币创始人中本聪的比特币(以及许多其他加密货币)属于遗失财产,他们理应因“捡到”这些比特币而合法拥有所有权。Galaxy 分析了原告的潜在动机和身份、对比特币的影响以及原告胜诉的可能性。

Odaily星球日报 将全文精简编译如下,enjoy~

案件概述及原告套路拆解

原告已向纽约州最高法院提出申请,要求法院宣布他们拥有 39,069 个休眠比特币地址及其中的所有资产。法律依据是《纽约州民事诉讼规则》第 3001 条规定的确认所有权的宣告判决,其根本依据是纽约州的失物招领法,即《个人财产法》第 7-B 条。该条款规定,拾得失物者若将其交给警方,且在规定的等待期内未遭到失主否认,则最终可取得该失物的所有权,原告试图将这一旧框架套用到比特币上。

具体套路是:Noah Doe 作为拾得者,其将包含地址的 U 盘(并非私钥或持有地址的证明,仅仅是公开的地址)送至纽约市警察局第 17 分局,以此代替将失物交给警方;随后在比特币链上发起 OP_RETURN 通知并发布新闻稿,以此代替联系失主;最后让专家鉴定每个地址价值低于 10 美元,使整个案件进入该条款规定的最快程序。

有必要说明的是,即使原告完全胜诉,他们也只能得到一张纸、一份法院声明,仅此而已,他们不会收到任何私钥,也无法转移任何比特币。

纽约判决的真正价值在于其他方面。它将起到“产权瑕疵”的作用:如果这些比特币未来出现在任何受监管的场所,原告可以出示这份文件来对抗交易所或托管机构。这就是此案对比特币持有者构成的潜在风险,也是为什么这起听起来匪夷所思的诉讼仍然值得仔细审视的原因。

案件时间线

以下时间线包含两部分,一条是原告讲述的发现地址的事实叙述,另一条是案件在法院审理过程中的程序历史。

- 2024 年 10 月,Noah Doe 声称他发现了某些地址的“安全问题”,并开发了一种“算法”来标记废弃地址。(实际这些地址并不存在“安全问题”);

- 2024 年 12 月 26 日,Noah Doe 首次“捡到”约 1625 个地址,一个装有地址的 U 盘于 2025 年 1 月 1 日被送至纽约市警察局第 17 分局;

- 2025 年 2 月,Noah Doe 聘请所罗门兄弟战略顾问公司担任顾问;

- 2025 年 3 月 31 日和 4 月 14 日,Noah Doe 再次分别“捡到”546 个地址和 39911 个地址,每次“捡到”后都将装有地址的 U 盘送至警察分局;

- 2025 年 6 月 30 日至 7 月 10 日,Noah Doe 通过 OP_RETURN 向每个地址发送“弃置通知”;

- 2025 年 8 月 7 日,向全球媒体发布新闻稿, CoinDesk、Bitcoinist、雅虎财经、Investing.com 以及 Galaxy Digital 的研究报告均对此进行了报道;

- 2025 年 8 月至 2026 年 2 月,所罗门兄弟公司收到威胁邮件,其中包括 50 多封仅包含“4 8 15 16 23 42”的邮件,并要求支付 150 万美元和 50 个比特币;

- 2025 年 10 月 10 日,90 天的失主认领期限结束;

- 2025 年 12 月,Noah Doe 将这些地址转让给 ABC 公司,并将其 98% 的权益放入不可撤销信托;ABC 公司将 17.7% 的权益转让给 XYZ 公司;

- 2026 年 3 月 11 日,原传票和起诉状提交,阿琳·P·布鲁斯法官对原出庭作证令进行了批注;

- 2026 年 3 月 23 日,Emily Morales-Minerva 法官回避此案;

- 2026 年 3 月 25 日至 4 月 17 日,Carlos J. Voltron 法官签署了出庭作证令(允许使用化名)以及授权以 OP_RETURN 方式进行替代送达的命令(未通知对方当事人);

- 2026 年 5 月 1 日,首次修正起诉状将被告人范围扩大至 1 至 39069 名,并附上完整的地址列表;

- 2026 年 5 月 21 日至 22 日,链上执行服务:比特币区块 950,446 至 950,576 中的 98 笔批量交易;

- 2026 年 5 月 22 日,Carlos J. Voltron 提交了送达确认书,其中包含每批交易的验证报告和 39,069 行的验证详情(文件 27-29)。

原告提出的法律依据及套路

纽约州个人财产法第 7-B 条(第 251-258 节)规定了一项简短的失物招领制度。它提供了两种不同的拾得人取得所有权的途径,本案原告同时援引了这两种途径。

- 途径 A:保管(第 252、253/254、257(1)条),第 252 条规定拾得价值 20 美元或以上遗失物品的人,必须在 10 天内将物品归还失主或交给警方保管;第 253(7) 条和第 254 条规定警方根据失物价值保管时间也不同,价值低于 100 美元保管 3 个月,价值 100-500 美元保管 6 个月,价值 500-5000 美元保管 1 年,价值 5000 美元或以上保管 3 年

- 方案 B:低于 10 美元的快捷方式(第 257(2) 条),对于价值低于 10 美元的遗失物品,如果拾得者“已尽合理努力寻找失主并将其归还,但未能成功”,则所有权在拾得一年后归拾得者所有,无需警方交付。

投诉中(未具名)的“独立专家”将每个地址的“现状”价值定为低于 10 美元,理由是追回物品的可能性不大。这一价值评估决定了整个案件的程序进展,因为它将每个地址都纳入了第 257(2)条规定的统一一年归属期限内。这也使得 A 方案流程更短,价值低于 100 美元的物品只需根据第 254 条规定警方也只扣押三个月。

原告论点

起诉状中列举了原告多个论点,每个论点都必须成立,下一个论点才能成立,环环相扣。

- 这些地址属于遗失物。地址被视为财产,就像银行账户一样。按照这种观点,丢失私钥并不会导致财产损毁,因此其中的内容仅仅是“丢失”了,拾到者可以将其取回。

- Noah Doe 是拾得者,纽约市警察局的保管符合相关法规要求。第 7-B 条第 252 款规定,拾得者必须将失物交给警方,原告认为他们交给第 17 分局的包含地址信息的 U 盘符合该规定。

- 所有权已归拾得人。对于价值低于 10 美元的财物,第 257(2)款规定,如果拾得者已尽合理努力寻找失主但未能成功,则所有权在拾得一年后归拾得者所有。OP_RETURN 通知、新闻稿和 90 天的认领期限均被视为已尽合理努力。

- 这些地址已被弃置。Noah Doe 的“算法”会标记出那些由其本人保管、至少五年未使用且在币价大幅上涨期间无人问津的地址。约有 424 位通过转移代币做出反应的所有者被从名单中移除,剩余的 39,069 位未作出反应的所有者则成为被告。

- 通过 OP_RETURN 通知是合法的。由于据称所有者身份不明且无法定位,法院根据《纽约州民事诉讼规则》(CPLR) 第 308(5) 条授权采用替代送达方式,即向每个地址发送指向诉状的链上通知。

- 原告可以匿名提起诉讼。鉴于已知的比特币大持有者面临绑架的风险,原告获准使用化名提起诉讼。

失主是谁?

Galaxy 利用他们的比特币全节点和内部研究数据库,对原告 Noah Doe 声称“捡到”的地址进行了分析。

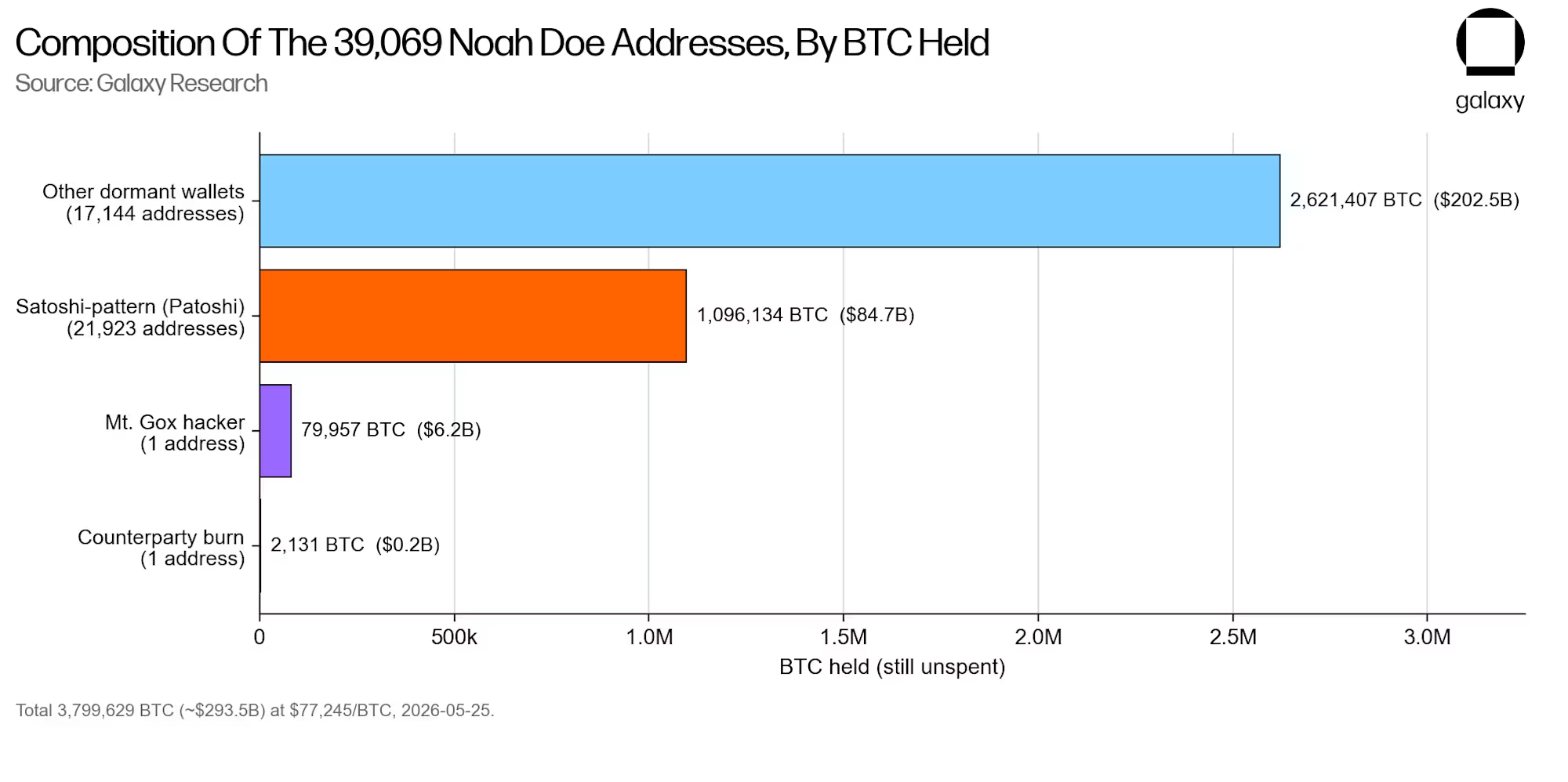

截至 2026 年 5 月 25 日,39,069 个“ Noah Doe 地址”持有 3,799,629 枚比特币,按每枚 77,245 美元计算,总价值约为 2935 亿美元。这些价值并非均匀分布,而是集中在几个不同的集合里,每个集合都讲述着不同的故事。

Noah Doe 捡到地址的组成

中本聪(Patoshi)地址

包含 21,923 个地址,约 1,096,134 枚比特币(约 847 亿美元)。这些是早期挖出的比特币,通过“Patoshi”随机数模式与比特币的创造者联系起来,它们从未转移过。

Mt. Gox 黑客地址

仅 1 个地址,约 79,957 枚比特币(约 62 亿美元)。这是 John Doe #1,这些比特币是从早期比特币交易所 Mt. Gox 被盗的,自 2011 年以来一直未被动用。它们是存在争议的财产,调查人员已追踪多年。

交易对手销毁地址

仅 1 个地址,约 2,131 个比特币(约 1.6 亿美元)。这是 John Doe #104,一个可证明无法花费的“销毁”地址,没有人持有过它的密钥,因为根据设计,根本不存在这样的密钥。

其他休眠地址

7,144 个地址,约 2,621,407 个比特币(约 2025 亿美元)。这些地址包含大量早期持有者和交易所时代的比特币,多年来一直未曾转移。

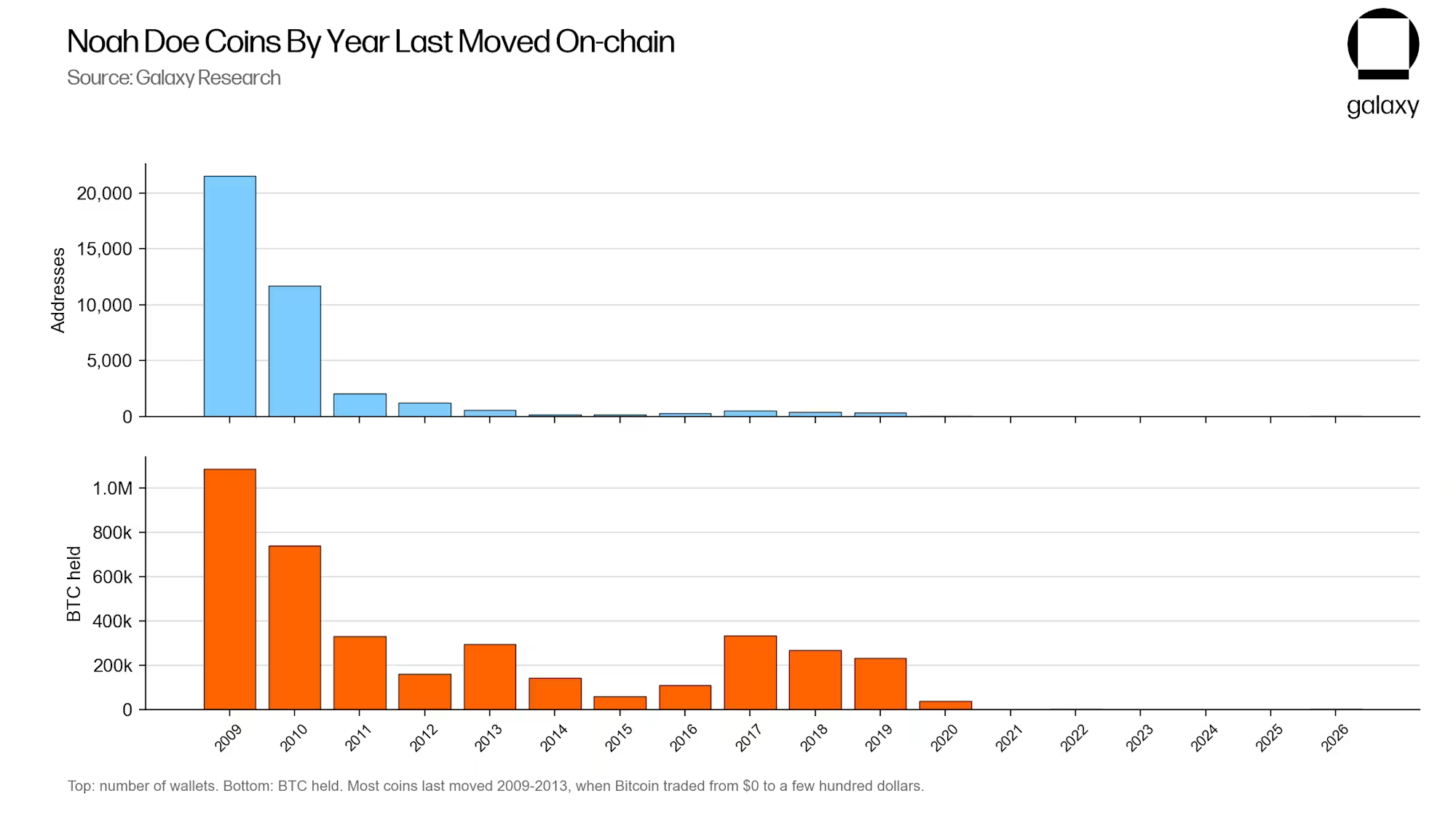

这种休眠状态由来已久。如果我们按比特币最后一次在链上转移的年份对每个地址进行排序,会发现大部分比特币的转移年份都集中在比特币的早期。这些比特币绝大多数的最后一次交易发生在 2009 年至 2013 年间,而在此期间,比特币的价格从几乎为零飙升至几百美元。

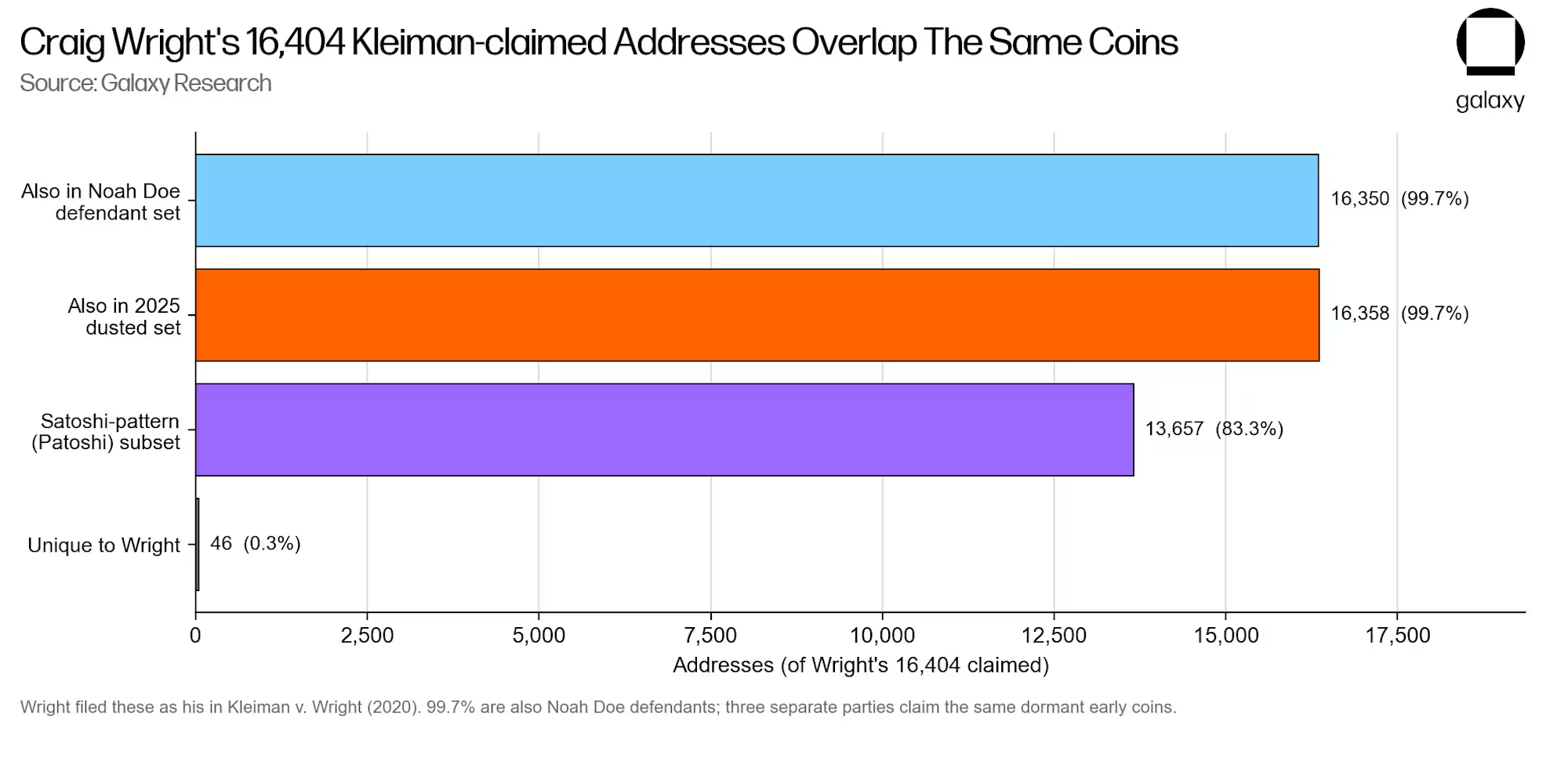

但这些地址中的许多此前已被认领过。在 Kleiman 诉 Wright 案(佛罗里达州南区,2018 年)中,澳大利亚商人 Craig Wright 提交了一份包含 16,404 个早期区块地址的列表,他声称这些地址属于他,以此作为他后来被驳回的“中本聪”身份认定的一部分。

我们将 Wright 在 Kleiman 诉讼中声称拥有的比特币地址与 Noah Doe 的地址进行了比较,以查看它们的重叠程度。

Noah Doe 和 Craig Wright 的地址重叠情况

重叠情况几乎完全相同,Wright 声称拥有的 16,404 个地址中,有 16,350 个(占 99.7%)也被 Noah Doe 的被告声称拥有,这些地址持有约 817,513 个比特币。我们无法确定 Craig Wright 是否与 Noah Doe 案有任何关联,但两者的重叠之处仍然值得关注。Craig Wright 多年来一直试图通过诉讼来索取这些比特币,但在 2024 年被英国法院裁定藐视法庭。

案件可疑点

虽然我们并非律师,但仅从案卷记录和相关法规来看,此案还疑点重重。

失物招领法是否适用?

在任何估价或服务问题出现之前,还有一个更根本的问题,失物招领法是针对拾获者捡到、持有并交给警方的实物而制定的。 Noah Doe 从未持有过这些硬币或钥匙。他只是查看了账簿上的公开地址,而账簿上的地址任何人都可以阅读。查看公开地址与持有失物相去甚远,将列有地址的 U 盘交给警方也与实际交出失物不同。

该法规设想的拾获者可以在失主上门时归还物品,但在此案中,拾获者从未持有过这些硬币,也不可能将它们交给任何人,无论是交给据称保管它们的警察,还是交给前来认领的失主。问题关键远不止于所有权,丢失私钥并不会剥夺真正所有者的任何权益。比特币仍然留在链上,真正的密钥持有者可以随时转移它们,而数百名丢失比特币的所有者也正是这样做的。

显而易见,所有权不可能有效地转移给一个永远无法触及资产的拾得者。

估值不可信

Noah Doe 地址的平均持有量为 97.25 个比特币,价值约 750 万美元;中位数为 50.00 个比特币,价值约 386 万美元。与这些数字相比,声称每个地址的价值低于 10 美元的说法根本站不住脚,这只是为了让这些资产能够以最快的速度通过法律程序而采取的手段。

还有两个细节进一步削弱了这种估值。提出“低于 10 美元”这一数字的专家在文件中没有署名,因此,这个主导整个时间线的单一数字无法被审查或质疑。如果将“按现状可追回”的逻辑一概而论,那么几乎所有用户自行保管的比特币价值都将接近于零,这与任何用户对待这些比特币的方式都截然不同,尤其是那些费尽心思提起诉讼的原告。

当事人的匿名性

Noah Doe 在本案中使用匿名也非常可疑。其要求保持匿名,以免被当作大额持有者而遭到追查,但他寻求的权益却要迫使实际地址的持有者公开身份,以捍卫自己的加密货币。原告想要为自己争取的保护,恰恰是他想要剥夺所有被告的。

即使个人可以提出真正的人身安全保护理论,但该理论的存在也是为了保护自然人。ABC 公司和 XYZ 公司是有限责任公司的空壳公司,公司没有实体可以受到威胁,也没有隐私可以暴露,因此害怕敲诈勒索的逻辑对它并不适用,允许两家公司以空壳公司名义主张数千亿美元的财产,这简直匪夷所思。

何况纽约州也不赞成匿名实体。纽约法院极少允许使用化名,虽然纽约州历史上允许匿名有限责任公司所有权,但该州的《有限责任公司透明法》现在强制要求披露受益所有权,尽管联邦法规已将其适用范围缩小到外国成立的有限责任公司。

后续诉讼发展方向

即使我们抛开这些细节,就会发现这起诉讼的“胆大妄为”。纽约法院竟然会基于一个可疑的低于 10 美元估值的“失物招领”理论,将价值约 2930 亿美元的比特币(包括属于中本聪的一些比特币)的合法所有权判给匿名人士,这简直匪夷所思。法院通常不愿受理此类新颖且影响深远的案件,尤其是在财产存在争议且判决可能对当事人产生广泛影响的情况下,这种不愿授予的意愿更为强烈。

由于这是一起关于财产所有权的确认诉讼,根据纽约州民事诉讼规则第 1012(a)(3)条,地址的真正所有人有权直接介入诉讼;而利益相关的非所有人则可以根据第 1013 条申请许可介入。然而,尽管该原则允许介入,但实际操作中却存在着巨大的障碍,要介入诉讼,所有人必须主动提出并证明其对所登记地址的控制权,而这正是谨慎的比特币巨鲸毕生都在努力避免的去匿名化。

被告地址均为化名,刻意不予公开,因此,到 2026 年 6 月底,也就是送达后约 30 天,技术性缺席判决几乎肯定会发生 。缺席判决动议很可能在夏季提出,然而,由于诸多原因,法院不太可能迅速做出完全符合原告所有诉求的缺席判决。

首先,所有权声明并非书记员按固定金额提供的默认服务,它需要向法院提出申请,而且法院保留要求举行听证会并要求提供实际证据的自由裁量权。其次,该理论新颖,且事关重大,这些因素往往会引发法官的质疑,而非“橡皮图章式”的批准。此外,OP_RETURN 送达的有效性本身就值得商榷,而存在疑问的送达宣誓书也使法院有理由谨慎行事。最后,任何一位介入的实际持币人都可能将原本毫无争议的案件变成一场真正的较量。

Galaxy 估计,法院在缺席判决中作出完全所有权归属声明的可能性较低,而且即使作出这样的裁决,也更有可能是在听证会后以缩小范围的形式作出。

如果原告胜诉了呢?

即使原告完全胜诉,他们仍然无法扣押任何比特币,他们所持有的只是一份纽约州的声明,而不是一组私钥,“Not your keys, not your coins”这条原则同样适用于他们。

因此,危险不在于原告能否扣押中本聪的比特币,或者 Noah Doe 被告地址中提到的任何其他比特币。危险在于,如果这些比特币中的任何一个转移到中心化交易所或托管机构,原告可以向该机构出示他们的纽约州判决,并试图对这些比特币设置担保。这样的行动可能会冻结资产,引发长达数年的诉讼,并迫使在事发数十年后转移比特币的持有者出面证明所有权,从而危及自身的匿名性。

纸质所有权证书是用来对抗受监管的中介机构及其依赖者的杠杆,这几乎可以肯定地解释了为什么即使判决永远无法直接影响到比特币本身,但对于本案的幕后推手来说,仍然值得他们去争取。