SignalPlus 联合创始人兼 CEO Chris Yu 表示:“SignalPlus 创立之初便立下了一个宏大的目标——成为连接数字资产与传统资本市场的领先基础设施桥梁。一路走来,无论市场周期如何变化,我们始终坚持严格的运营纪律。本轮融资将推动公司迈向下一个关键发展阶段:在监管环境日益成熟的背景下进一步巩固我们在加密市场的领先地位,将机构级基础设施能力拓展至传统金融领域,并推出 SignalPlus 2.0 平台,把 Agentic AI 能力引入一个安全且面向所有用户开放的交易环境之中。”

HashKey Capital CEO Deng Chao 表示:“数字资产市场正在进入机构化发展的全新阶段,而 SignalPlus 已经成长为加密期权领域领先的基础设施服务商。它打造的平台在运营规范、风险管理和流动性支持等方面,达到了全球顶级机构客户所要求的最高标准。我们相信,下一阶段数字金融竞争的核心将在基础设施层展开;而在期权市场,SignalPlus 已经开始定义这一行业标准。随着主要市场监管框架逐步明晰,此次合作将成为 HashKey 集团扩展产品矩阵、巩固机构级数字资产生态领导地位的重要组成部分。我们非常高兴能够领投本轮融资,并进一步深化与 SignalPlus 团队的长期合作关系。”

BlockBooster 创始人兼 CEO Samuel Gu 表示:“SignalPlus 为机构参与数字资产衍生品市场提供了底层基础设施,其在流动性、风险管理和运营体系方面的能力,能够满足专业机构投资者的需求。我们与 SignalPlus 团队的合作关系远早于本轮融资,而此次投资也直接印证了 BlockBooster 长期坚持的一个核心判断:未来机构资金进入数字资产市场,必然需要建立在可信赖、企业级基础设施之上。作为一家同时拥有孵化能力和资本管理能力的全栈另类资产管理机构,我们认为 SignalPlus 正处于这一趋势的核心交汇点。未来,随着其基础设施能力与我们的资本策略及生态资源进一步结合,双方将展开更深层次的合作。随着团队迈入下一阶段增长周期,我们也非常荣幸能够以重要投资人的身份支持这一愿景。”

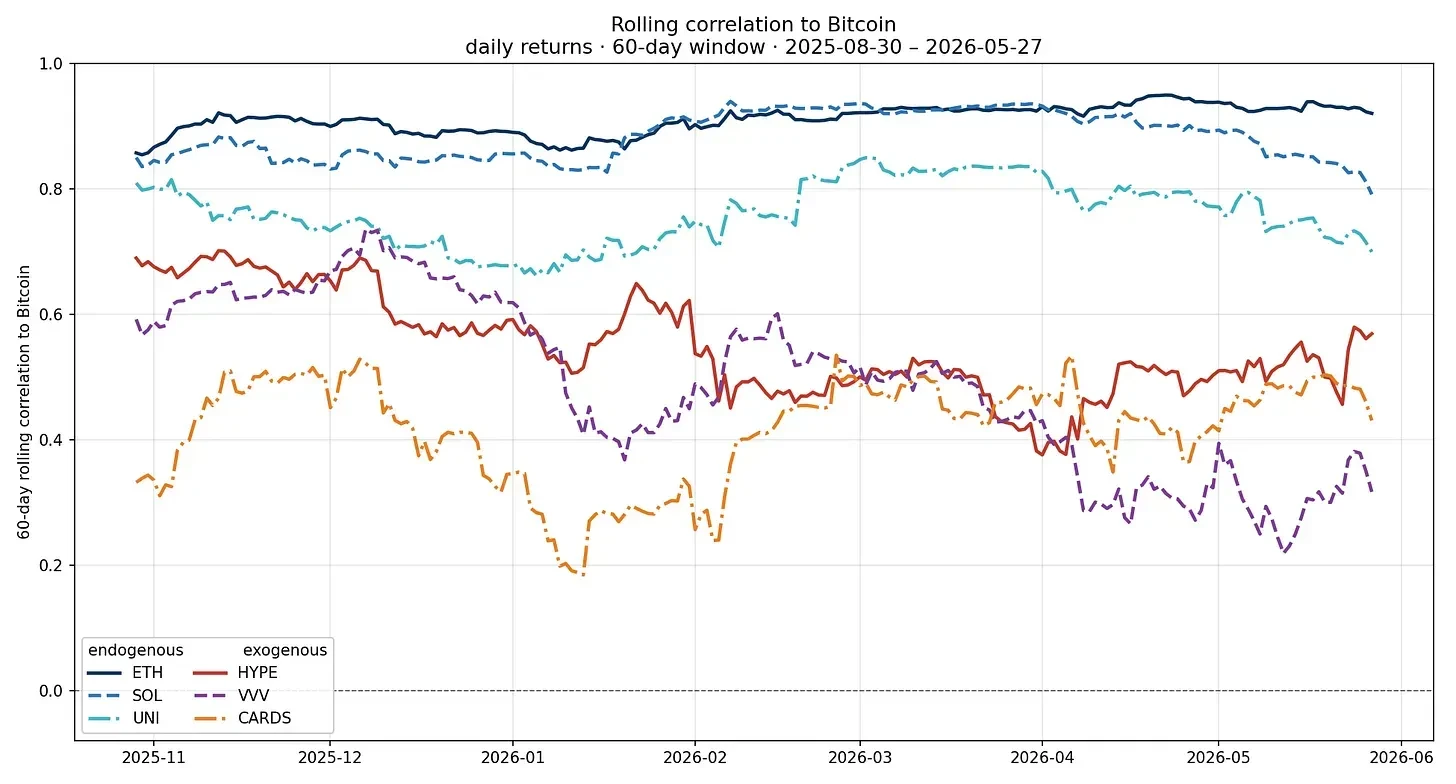

本文选取了几个具有代表性的 Web3 AI 项目,从信息、记忆、操作到 Agent 经济与分发几个层面,梳理这一轮应用层的实际进展。

Surf:一本面向加密市场的实时百科全书

Surf 是这一轮 AI 应用中较为典型的信息层产品。它并不试图重构交易流程,也没有把重点放在创造新的经济体系上,而是回到一个更基础、但长期被忽视的问题——在加密市场中,获取信息本身依然是一件成本很高的事情。

链上数据、行情变化、社交情绪和项目资料,往往分散在不同平台中。用户需要在多个页面之间来回切换,才能拼出一个相对完整的市场判断。这种割裂感在行情波动加剧时会更加明显,问题并不是信息缺失,而是信息分散且存在时间差。Surf 的思路,是把这些信息源整合进一个统一的 AI 入口,让用户通过简单描述就能得到结构化的结论,把“找数据”这一步尽量压缩,直接进入“做判断”的阶段。

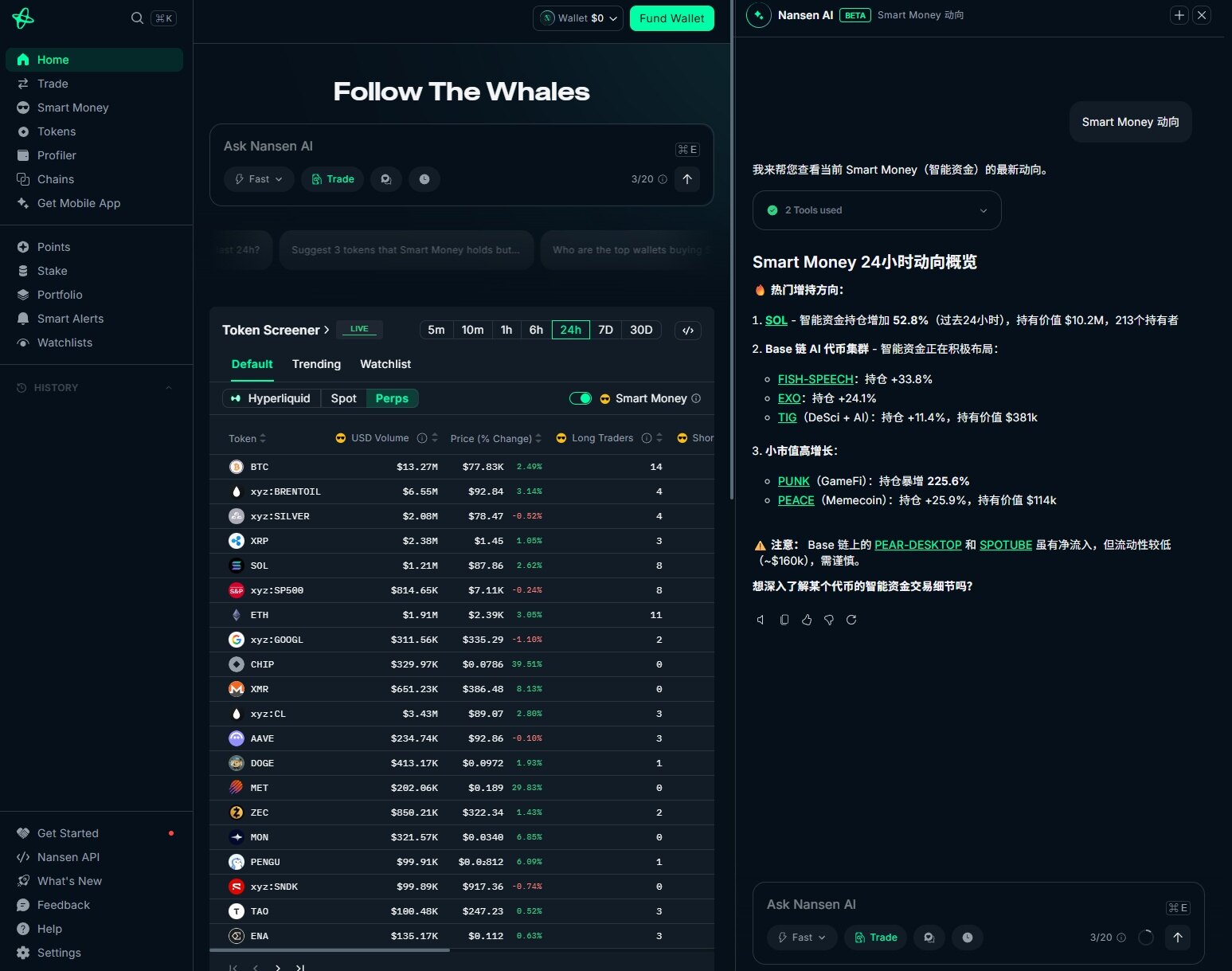

在这种结构下,Nansen AI 的定位也随之发生变化。它不再只是一个信息工具,而更接近交易决策中的数据输入层与操作界面之间的连接点。不过,这类“对话式交易”仍然处在早期阶段。AI 更多是在降低操作门槛和信息获取成本,而不是替代用户完成策略判断。无论是资产配置还是风险控制,最终决策仍然需要由用户自己完成。

从整体来看,Nansen AI 所代表的是 AI 应用的另一条路径——在信息层之上,进一步向执行层延伸。它没有改变交易本身的逻辑,但在“如何完成交易”这件事上,提供了一种更轻量、更直接的方式。相比单纯的信息工具,这种连接“研究”与“操作”的能力,更有可能先进入真实使用场景。

Virtuals Protocol:把 AI Agent 变成“可交易的经济体”

当 AI 开始参与操作流程之后,问题会进一步延伸——如果这些 Agent 不只是辅助工具,而是可以独立提供服务、持续创造价值,那么它们是否可以被纳入一个完整的经济体系之中。

Virtuals Protocol 的尝试,正是沿着这个方向展开。

在传统 AI 产品中,Agent 更多被视为工具,本身不具备独立的经济属性。它们可以完成任务,但无法直接参与价值分配,也难以形成持续运转的商业模式。Virtuals 的思路,是把 Agent 从“功能单元”转变为“经济参与者”。

在这一体系中,每一个 Agent 都可以被代币化,从而具备融资、激励和收益分配能力。开发者不再只是发布一个 AI 工具,而是可以围绕某个 Agent 构建一套完整的经济模型,让其在被使用的过程中持续产生价值。这样一来,AI 不再只是一次性交付的产品,而更接近一个可以长期运转的资产。

这一轮行情与以往截然不同。如今我们能清晰看到付费群体与付费逻辑,多数赛道的市场需求可量化,不再是单纯靠情绪炒作;同时,代币作为价值载体的机制也在持续完善。Venice 的收入来自用户购买 AI 推理服务的真实付费,即便加密市场整体下行,其业务也不会受到明显冲击,因为它本就不依赖币价涨跌。本轮周期拥有前几轮风口不具备的两大核心优势:可持续的实际使用需求,以及投资者开始基于基本面、而非单纯市场叙事进行投资。

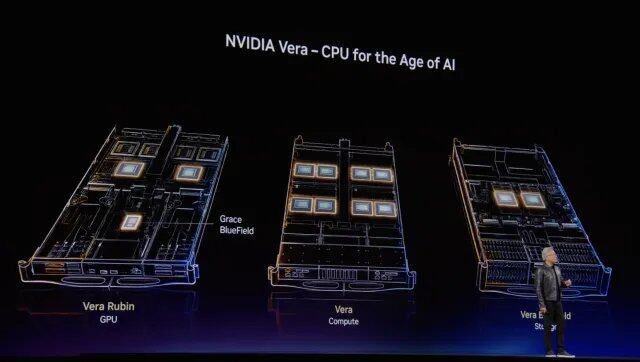

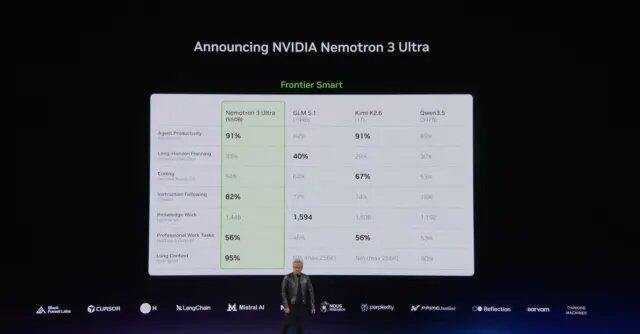

Vera CPU为Agent调度任务,Vera Rubin为Agent提供算力,BlueField-4 STX为Agent守住数据安全,Cosmos 3让Agent理解物理世界,Nemotron+NemoClaw+OpenShell让Agent可以被组织、被调用、被约束,DGX Station for Windows让Agent进入企业员工的桌面,H2 Plus让Agent拥有身体,DSX和Skills让这一切可以被批量生产、批量部署。

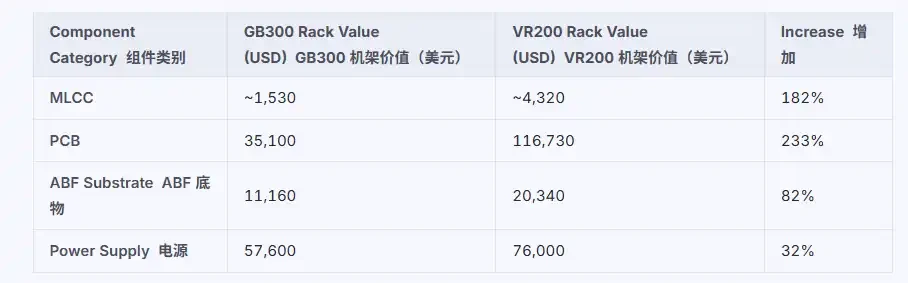

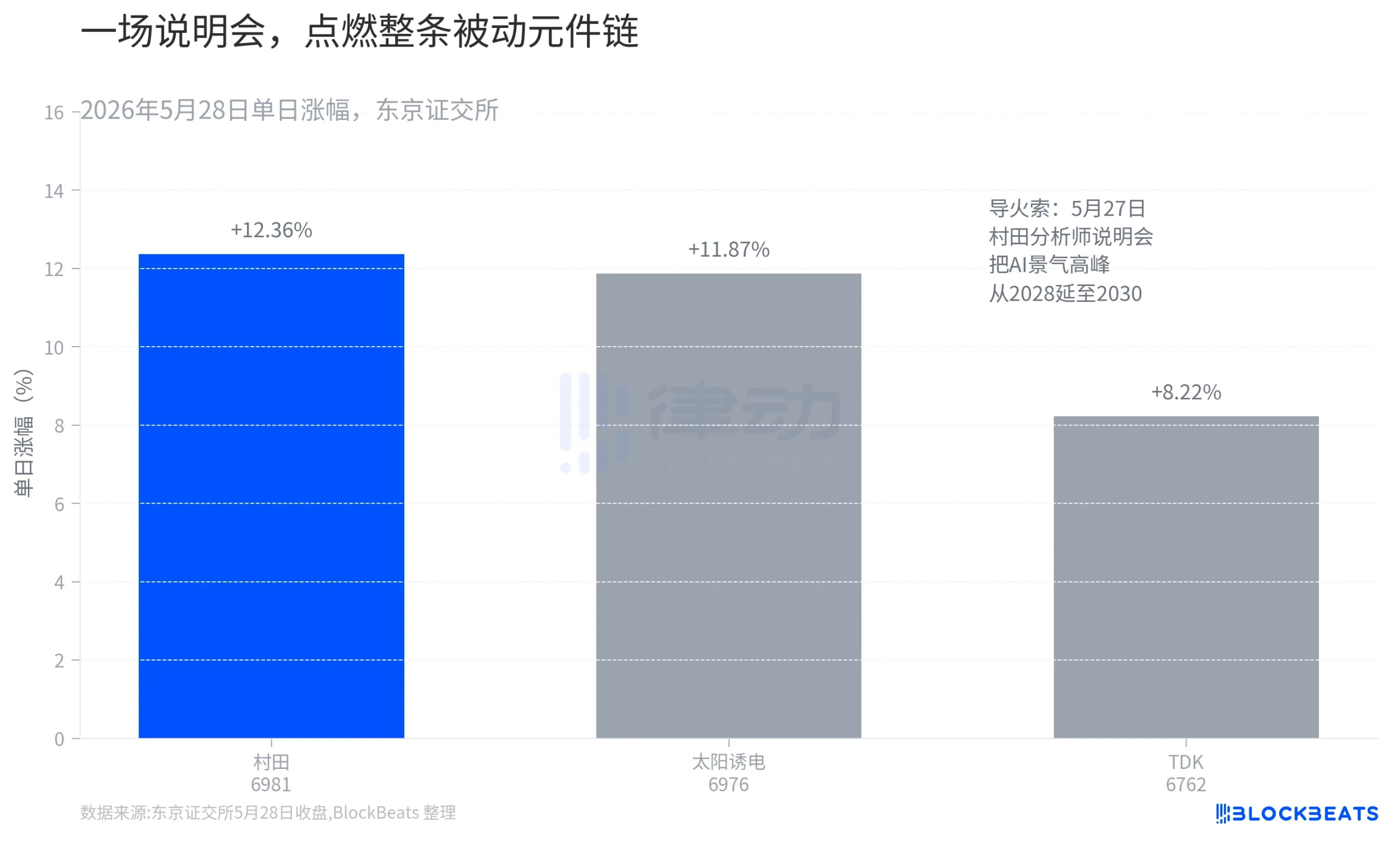

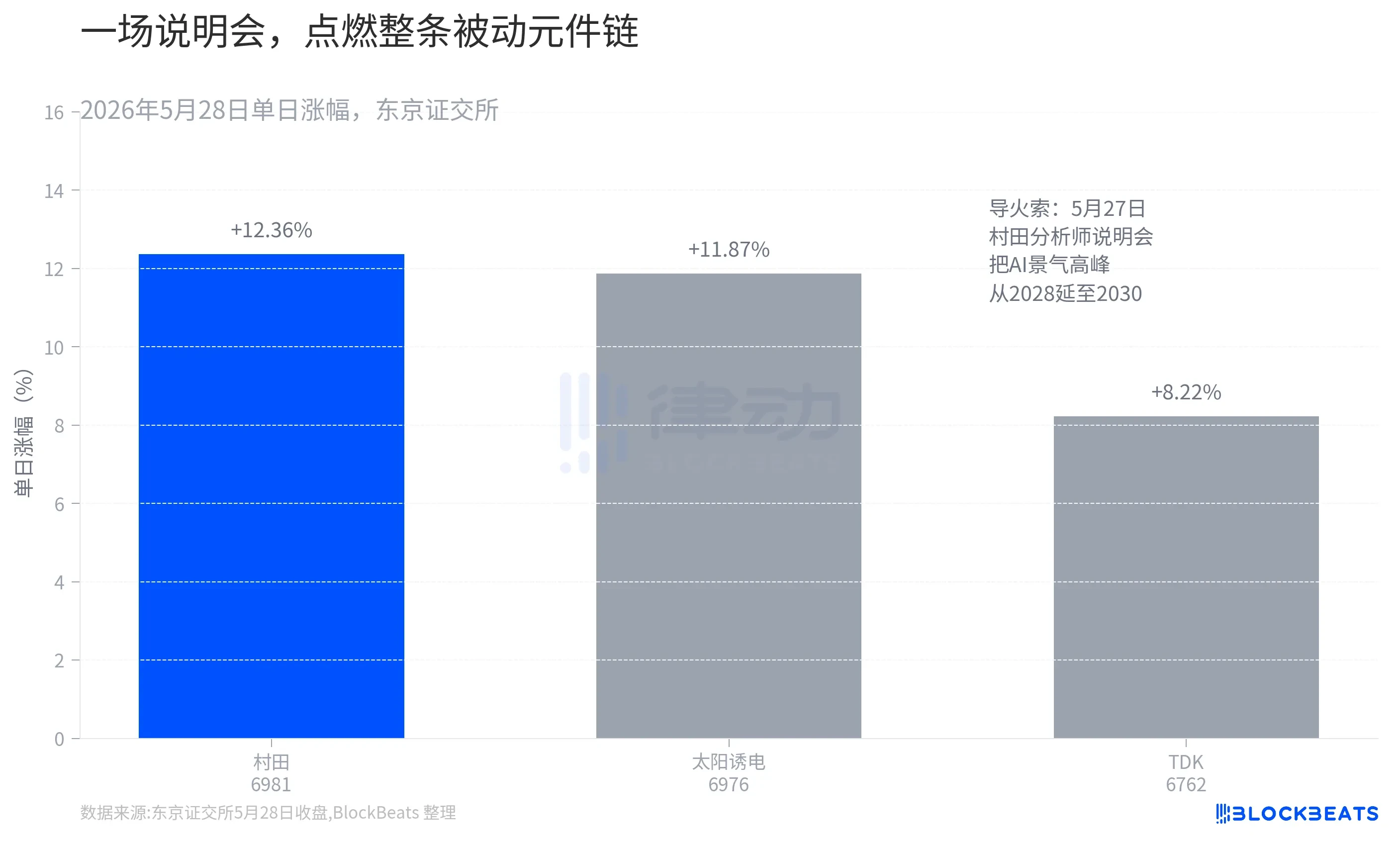

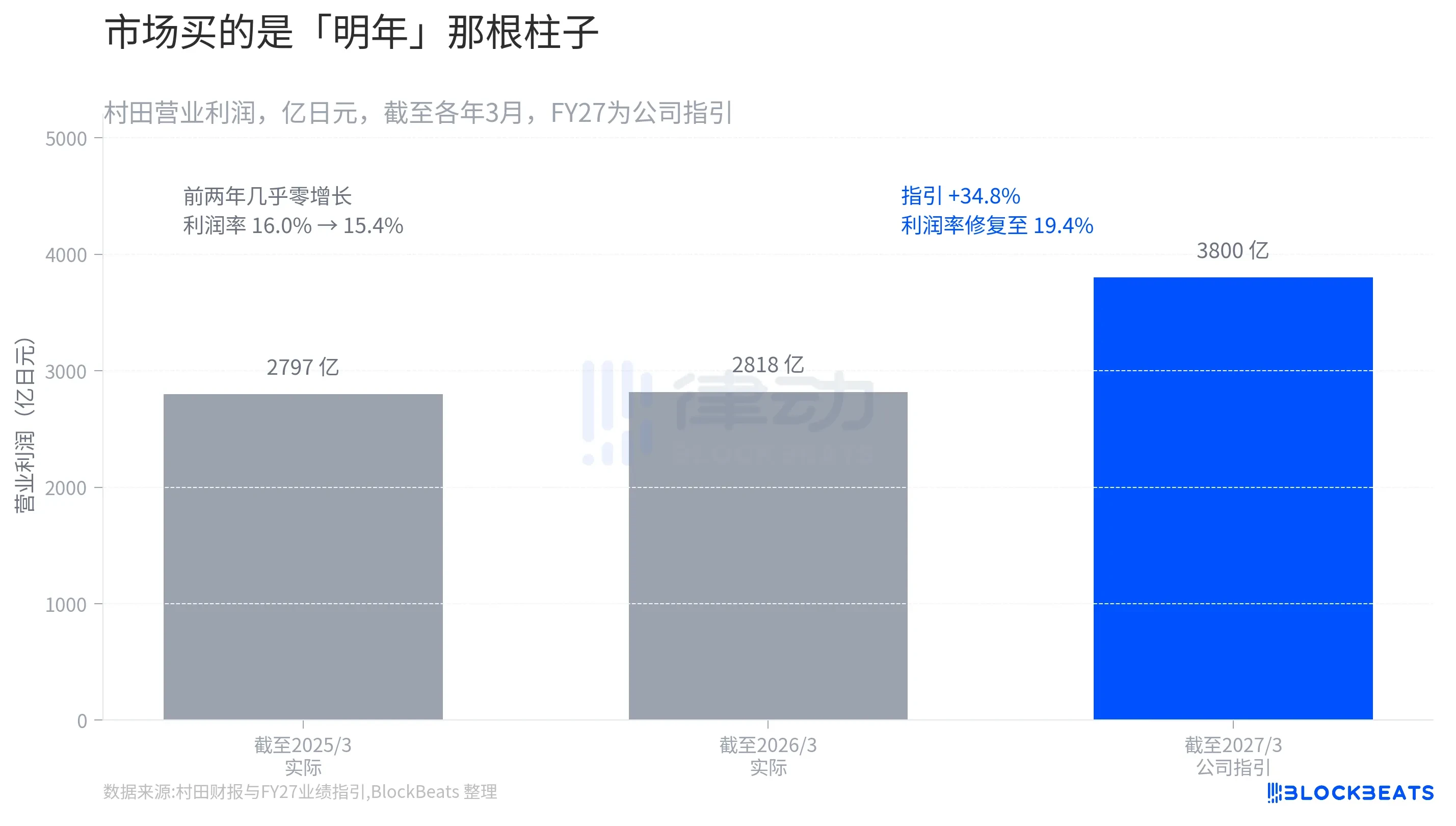

更重要的是,价格周期已经启动。村田、太阳诱电等日本龙头率先提价,日本出口数据也开始验证需求强度。对于资本市场而言,MLCC 的逻辑并不复杂:需求来自 AI 服务器和高端汽车,供给扩张受限,价格上行又能显著放大利润弹性。

从芯片到电容器,AI 供应链的定价权正在向更细分、更隐蔽的环节传导。MLCC 是否会成为「下一个存储芯片」,仍取决于 AI 服务器需求能否持续兑现;但可以确定的是,这个曾经不起眼的基础元件,已经站到了新一轮量价齐升周期的起点。

以下为原文:

人工智能(AI)军备竞赛中的供应瓶颈,正在依次点燃各类硬件板块的机会。继数据中心、能源基础设施、存储芯片成为资本关注焦点之后,华尔街巨头高盛和摩根士丹利在最新报告中同时指向了一个长期被低估的基础元件:多层陶瓷电容器(MLCC)。两家机构预计,MLCC 将成为下一个「量价齐升」的关键战场,而这轮由 AI 驱动的增长周期,可能是历史上规模最大的一轮。

AI 服务器的运行特性,使 MLCC 变得不可或缺。当 AI 模型进行大规模计算时,处理器的功耗需求可能在微秒级瞬间飙升,而在计算结束后又迅速降至接近零。电源系统本身难以及时响应如此剧烈的波动。MLCC 通常被直接安装在 AI 芯片附近,在功耗峰值出现时瞬间释放能量,防止服务器宕机。由于 Nvidia GPU 等 AI 芯片需要同时处理数十亿个任务,一台顶级 AI 服务器机架最多可能需要 60 万颗 MLCC 协同工作,才能维持系统稳定。

高盛分析师 Nelson Armbrust 进一步指出,MLCC 已成为 AI 服务器物料清单(BOM)中成本第三高的元件,仅次于 GPU 和内存。目前整体 MLCC 市场规模约为 150 亿美元,其中服务器相关市场约为 13 亿美元,正以 80% 的复合年增长率扩张。相比之下,汽车、智能手机等其他应用领域的需求增长已明显放缓。Daiki Takayama 预计,MLCC 在 AI 服务器 BOM 中的成本占比,将从当前约 0.5% 逐步升至约 1%。

结构性供需矛盾:年产能增速仅 10%,难以承受四倍需求冲击

点燃市场关注的核心因素,在于 MLCC 行业正面临严重的结构性供需失衡。高盛分析师 Allen Chang 明确指出,整个 MLCC 行业的年产能增速仅略高于 10%。此外,由于设备和材料较多依赖厂商内部生产,扩产进度受内部工程资源限制,很难显著加速。然而,来自 AI 服务器的需求冲击完全不在同一量级。高盛预计,2025 财年至 2030 财年期间,AI 服务器带来的 MLCC 需求将增长约 4.3 倍。