编者按:在上周的《币股风向标》文章中,我们着重提及了量子计算等相关概念股,随后果然众多个股如期上涨,尤以 Infleqtion、IBM 涨幅明显;本周,加密概念股因 Strategy 卖出 BTC 消息而迎来普跌,短期内仍然较难迎来强势反弹,叠加市场大盘下跌态势,加密概念股的寒冬或许还将持续。此外,除去特朗普之前提及、投资的戴尔(DELL)、美光(MU)等个股以外,值得重点关注的是英伟达创始人黄仁勋“喊单”板块——今天其高调站台 Marvell(MRVL),称其有望成为下一家万亿美元市值公司,其股价随即应声上涨。此外,据统计,黄仁勋曾提及的其他股票年内涨幅均超 100%,其中,英伟达投资组合中的 INTC 年内上涨 177.63%,CRWV 上涨 57.36%,COHR 上涨 86.74%,NOK 上涨 149.62%,LITE 上涨 134.39%,MRVL 上涨 145.47%。随着 SpaceX IPO 日期日益临近,美股市场马太效应料将进一步增强。

更多币股市场信息可以查阅 MSX.COM。(Odaily星球日报 注:本文内容不构成投资建议,仅供学习交流)

DAT 财库模式迎来终结,币安开放美股交易入口

观点:比特币财库企业领域存在大量“炒作公司”

比特币财库公司(Bitcoin treasury companies)市场正日益分化,一方面是拥有真实财务策略的企业,另一方面是更多依赖宣传炒作的公司。

BSTR 联合创始人 Sean Bill(与 Adam Back 共同创办 BSTR)在表示:“许多公司没有合适的资本结构,也没有实际部署比特币的能力。他们主要依赖比特币自身表现来吸引投资。” Sean Bill 形容此类公司为“carnival barkers(游乐场叫卖者)”,指出如果企业能够以低成本轻松获得杠杆,这种策略可能奏效,否则企业必须通过其他方式增加价值,否则投资者会选择 ETF 等更简单的产品。

根据 BitcoinTreasuries 数据,目前共有 198 家上市公司持有约 125 万枚比特币,其中 Michael Saylor 的 Strategy 持有量最大,为 843,738 枚比特币。与此同时,比特币财库公司 Nakamoto (NAKA) 股价今年迄今下跌约 67%,自 2025 年 5 月峰值每股 34 美元以来累计跌幅超过 99%,4 月触及 0.16 美元低点后,上周进行了反向拆股。纳斯达克曾在 2025 年 12 月警告该公司,因股价连续 30 天低于 1 美元,可能面临退市风险(SEC 备案显示)。

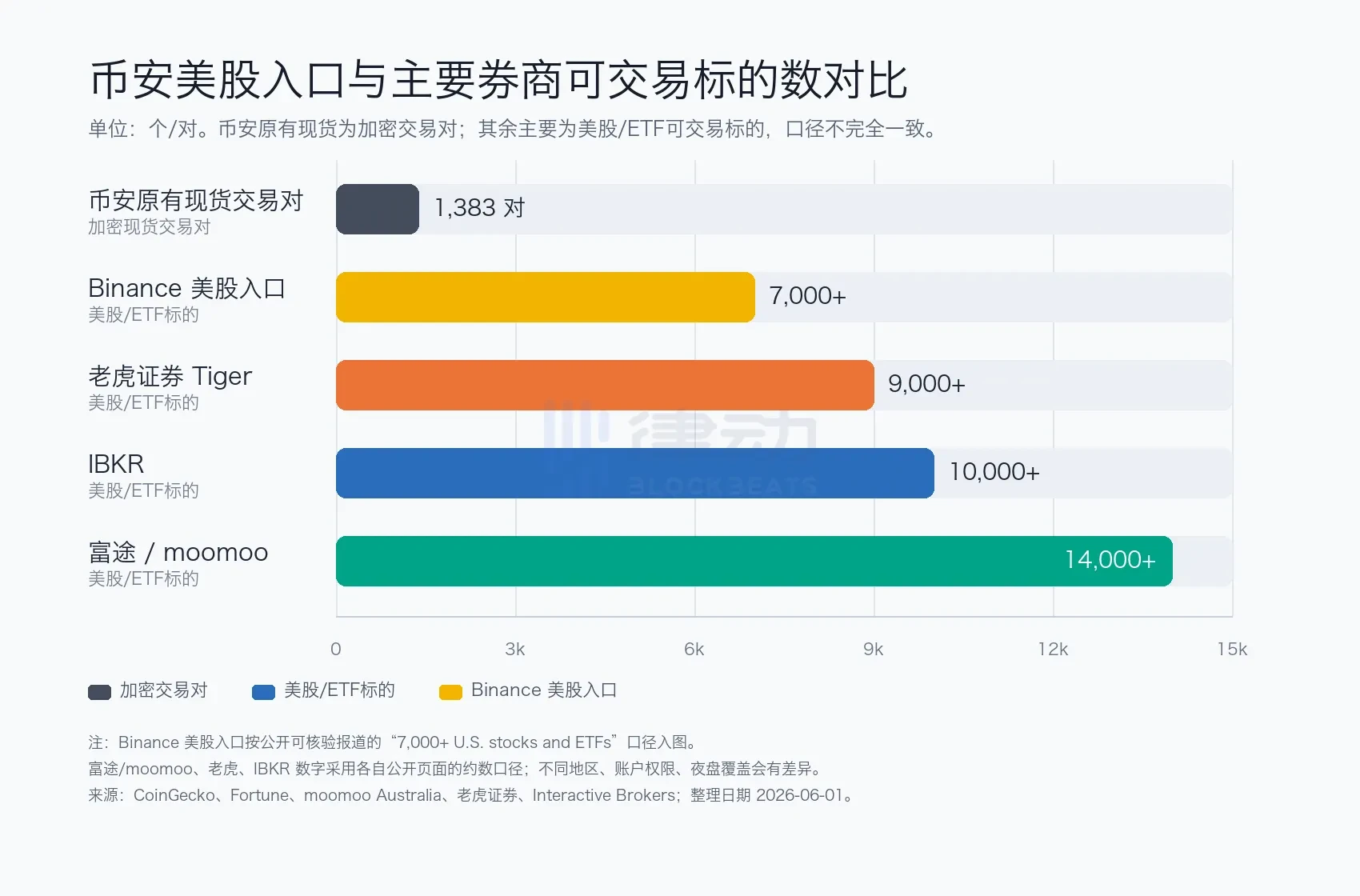

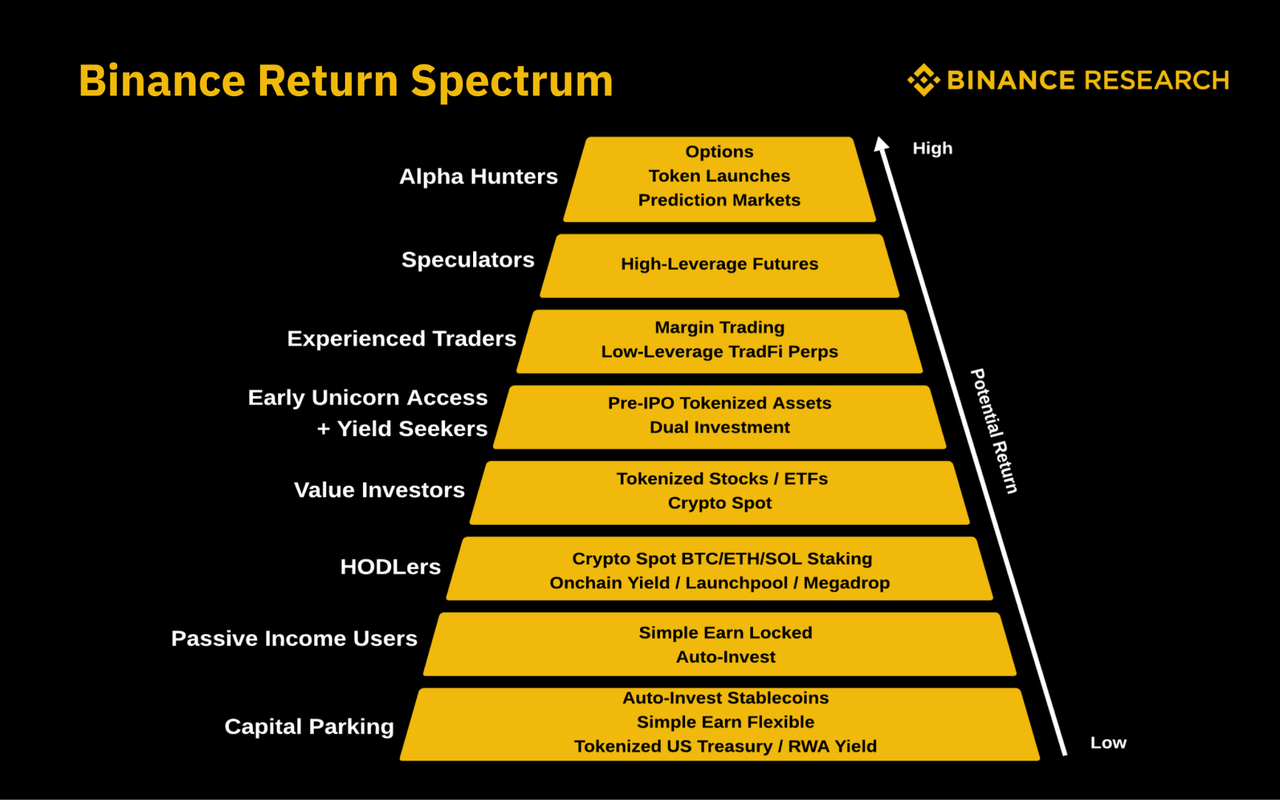

币安开放美股交易入口,超 7000 支股票及 ETF 资产上线

昨日,币安官方正式开放美股交易入口,宣布将为非美国用户提供超 7000 只美国股票和 ETF 交易,并计划在未来数周推出可自行发起代币化股票的产品 bStocks。更多事件解读及币安动态,详见《币安重磅出击:5*24H 交易 7000 支美股&ETF,还能股票上链?》、《币安的“超级应用之路”:从加密到美股,向全球 30 亿用户进发》等文章。

一周币股上市公司动态更新

BTC 财库上市公司代表性企业

Strategy 罕见卖出 32 枚比特币,DayDayCook 独撑本周买盘

根据 SoSoValue 数据,截至美东时间 2026 年 6 月 1 日早上八点,上周全球上市公司(不包含挖矿公司)配置比特币的单周总净买入为 985 万美元,相比上周减少 43.33%。

Strategy(原 MicroStrategy) 上周以$77,135 的价格卖出 32 枚比特币,收入约 250 万美元,总持仓减少至 843,706 枚。

日本上市公司 Metaplanet 上周未购买比特币。

此外,另有 4 家公司上周购买比特币。以太坊资产公司 Bitmine 于 5 月 26 日宣布购买 1 枚比特币,未透露具体购买金额,总持仓达到 203 枚;日本食物品牌 DayDayCook 于 5 月 27 日宣布花费约 1,037 万美元,以$79,135 的价格购买 131 枚比特币,总持仓达到 2,714 枚;英国比特币公司 The Smarter Web Company 于 5 月 26 日宣布投入 75 万美元,以$74,904 的价格购买 10 枚比特币,于 5 月 29 日宣布投入 66 万美元,以$73,437 的价格购买 9 枚比特币,总持仓达到 2,878 枚;法国比特币公司 Capital B 于 6 月 1 日宣布投入 30 万美元,以$74,890.10 的价格购买 4 枚比特币,总持仓达到 3,139 枚。

截至发稿,统计中的全球上市公司(不含挖矿公司)合计持有比特币总量为 1,114,182 枚,相比上周增加 0.01%,当前市场价值约为 804.6 亿美元,占比特币流通市值的 5.6%。

Nakamoto 持仓超 5000 枚 BTC,David Bailey 斥资近 100 万美元增持 19.1 万股

纳斯达克上市比特币财库公司 Nakamoto 宣布,董事长兼首席执行官 David Bailey 已于 5 月 26 日至 5 月 28 日期间在公开市场斥资近 100 万美元增持 19.1448 万股公司普通股。Nakamoto 披露,其资产负债表上已持有超过 5000 枚 BTC。截至目前,David Bailey 合计持有该公司约 18.25%的流通普通股。

Sequans 清仓式退出比特币财库战略,完成债务赎回并回归物联网芯片主业

5 月 28 日,法国半导体公司 Sequans Communications 表示,已完成与其比特币财库相关的全部债务赎回,标志着其正式退出此前的加密资产财库策略,并将重心重新聚焦于物联网与蜂窝半导体业务。该公司表示,本次债务偿还主要通过出售约 80%的比特币持仓完成。目前 Sequans 仅持有 658 枚 BTC,且已“完全无负担”。公司称未来将逐步“变现”剩余比特币,但未明确是继续出售还是通过抵押等链上方式使用。

Sequans CEO Georges Karam 表示,此次债务清理“标志着重要转折点”,公司已强化资产负债表、简化资本结构,并将全面专注于 4G/5G 物联网芯片业务,包括智能计量、资产追踪、车联网与工业物联网等应用领域。

Cango 发布 2026 年第一季度财报,总收入达 1.02 亿美元

据官方消息,Cango 公布 2026 年第一季度未经审计的财务业绩。报告期内,公司实现总收入 1.02 亿美元,其中比特币挖矿业务贡献 9840 万美元,本季度共挖出 1266 枚比特币。受到比特币市场价格下跌导致的非现金会计处理影响,净亏损为 2.611 亿美元。此外,公司长期债务从 2025 年底的 5.576 亿美元降至 3060 万美元,降幅达 94.5%。截至季度末,公司持有 1026 枚比特币作为数字资产储备。

同时,公司推出全新商业平台 EcoHash,正式向 AI 算力领域扩张,并与香港上市公司 DL Group 达成战略合作。

ETH 财库上市公司代表性企业

Bitmine 上周增持 26,497 枚 ETH,总持仓量增至约 541.6 万枚

以太坊财库公司 Bitmine Immersion Technologies 披露上周增持 26,497 枚 ETH,目前该公司加密资产持仓包括 5,416,901 枚 ETH、203 枚 BTC、价值 9300 万美元的 Eightco Holdings 股权,价值 1.8 亿美元的 Beast Industries 股份。此外,该公司质押的 ETH 总量为 4,718,677 枚(按每枚 ETH 2,003 美元计算,总计 95 亿美元)。

SharpLink 将于 6 月 29 日美股开盘后被纳入 Russell 指数

以太坊储备公司 SharpLink 将在 FTSE Russell 年度调仓后,被纳入 Russell 2000 和 Russell 3000 指数,预计于 6 月 29 日美股开盘时生效。

SharpLink 目前持有 868,699 枚 ETH,价值近 18 亿美元,是仅次于 Bitmine 的第二大上市以太坊储备公司。公司表示,纳入指数将提升其机构可见度,并有助于吸引跟踪指数的资金。

FTSE Russell 数据显示,约 12.2 万亿美元资产以 Russell 美国指数为基准。此次调整也被视为非比特币加密储备公司首次进入主要 Russell 指数体系,意味着指数投资者将间接获得 ETH 和 SOL 敞口。

ETH 财库公司 FG Nexus 向 Galaxy Digital 存入 5000 枚 ETH,价值 1099 万美元

5 月 29 日,ETH 财库公司 FG Nexus 向 Galaxy Digital 存入 5000 枚 ETH,价值 1099 万美元。其仍持有 1.6354 万枚 ETH,价值 3415 万美元。

SOL 财库上市公司代表性企业

Forward Industries 将纳入 Russell 指数

Solana 储备公司 Forward Industries 将在 FTSE Russell 年度调仓后,被纳入 Russell 2000 和 Russell 3000 指数,预计于 6 月 29 日美股开盘时生效。

Forward Industries 则是目前最大的上市 Solana 储备公司,持有约 5.85 亿美元 SOL。公司认为,纳入指数将有助于其推动“每股 SOL 持仓增长”的长期战略。

FTSE Russell 数据显示,约 12.2 万亿美元资产以 Russell 美国指数为基准。此次调整也被视为非比特币加密储备公司首次进入主要 Russell 指数体系,意味着指数投资者将间接获得 ETH 和 SOL 敞口。

Solana 财库公司 Sharps Technology 更名为 SkyAI,布局 AI 代理金融平台

纳斯达克上市企业 Solana 财库公司 Sharps Technology 正式宣布更名为 SkyAI,股票代码将于 5 月 28 日由 STSS 变更为 SKYA。公司将基于 Solana 区块链,打造 AI 代理金融平台,面向新兴市场用户提供美元储蓄、金融教育以及资产管理等多元化服务。

山寨币财库上市公司代表性企业

数据:HYPE 财库公司 HypeStrat 持仓浮盈已超 10 亿美元

5 月 30 日,随着 HYPE 续创历史新高,目前 HYPE 财库公司 HypeStrat 持仓浮盈已超 10 亿美元,为所有加密财库公司(DAT)中最高。

Genius Group 推出 AI 财库战略,拟投入 1 亿美元布局 SpaceX、OpenAI 等未上市 AI 公司股权

美股上市比特币财库公司 Genius Group 宣布董事会已批准扩展公司财库战略,在原有比特币财库基础上新增 AI 财库并推出 AGI Infinity Portfolio,初始目标投资规模为 1 亿美元,五年目标扩大至 8 亿美元,首阶段约 2000 万美元将通过相关基金配置至 OpenAI、SpaceX、Anthropic、Figure AI、Databricks、Anduril、Replit 与 Shield AI 等未上市 AI 公司股权。其余 8000 万美元则计划布局电力、算力、超大规模云、前沿模型及机器人等产业链。

BNB Plus 将通过发行可转换优先股募资 410 万美元

纳斯达克上市数字资产财库公司 BNB Plus 宣布将通过发行 B-1 系列和 B-2 系列可转换优先股募资 410 万美元,Silvermine Capital Advisors 旗下 Comstock Multichain Fund、Off the Chain LP 等加密原生机构投资方参投,募资所得将用于增持数字资产储备、提供营运资金支持、以及探索 AI 基础设施发展机会,该公司还披露目前持有超过 1640 万美元现金及数字资产。