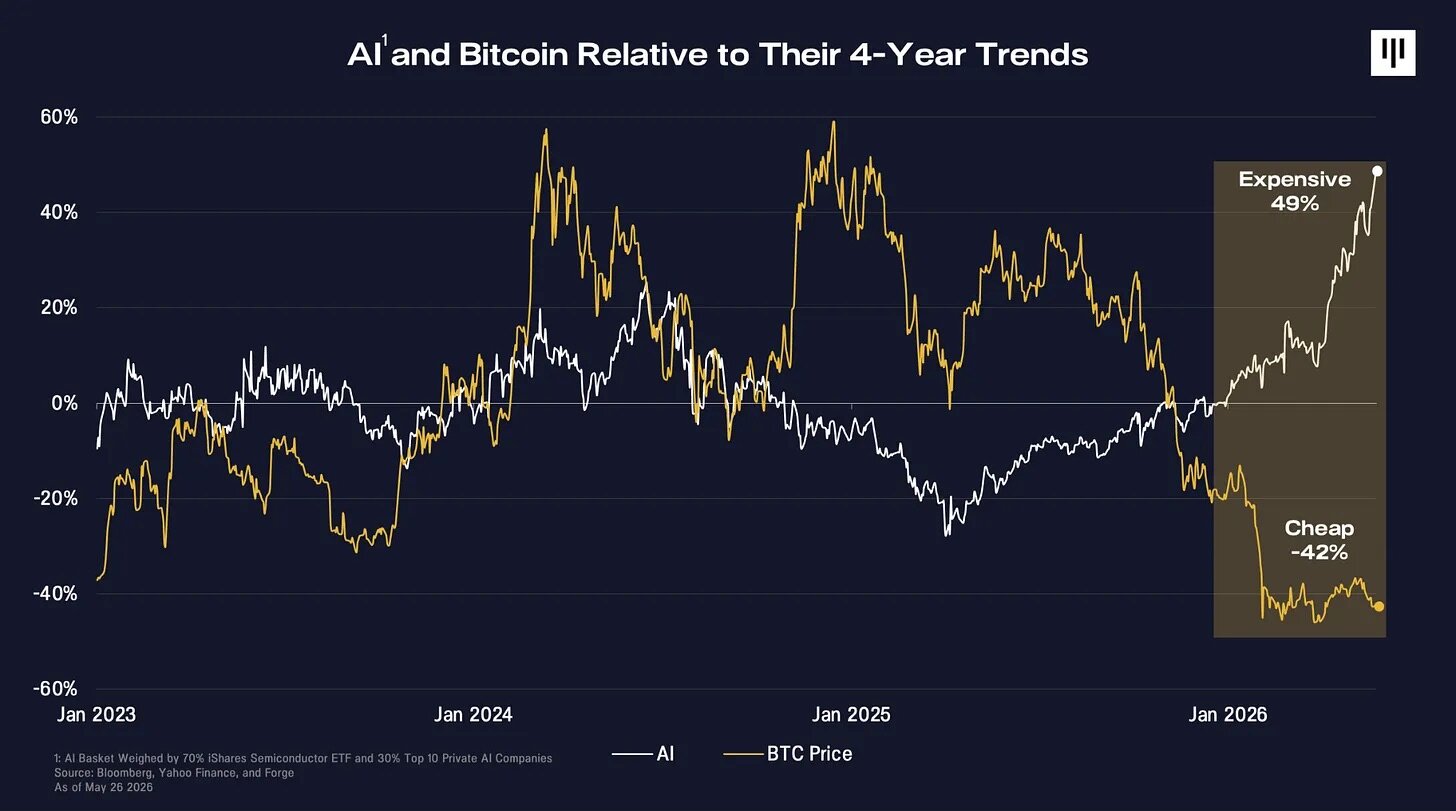

当前市场估值出现明显错配:Pantera 追踪的十家头部 AI 企业估值,与加密资产估值出现史上最大分化,可二者产业底层深度绑定。

AI 智能体(Agent)不会开立实体银行账户、使用联邦电汇或 ACH 清算通道,而是依托稳定币在链上完成机器级高速交易;智能体经济正在现有机构极少配置的区块链基础设施之上搭建。

如今全球资本目光齐聚 AI,但 AI 只是产业变革的半壁江山。新一轮划时代的技术融合,正在 AI 与区块链的交汇地带悄然成型。海量资金扎堆一级与二级市场推高 AI 企业估值,大量标的已然估值泡沫化;反观加密赛道,基本面被低估,却是布局本轮长期科技变革的优质洼地。两项技术单独发展都难成气候,彼此赋能才是核心看点。多年来市场习惯将 AI 与加密视作两条独立风口,但本质上,二者是同一产业浪潮的两种落地路径。

AI 催生了全新经济主体 —— 自主智能体。这类主体需要持有资产、流转价值、大规模协同协作,而加密与区块链是唯一从底层设计、适配非人类主体的金融协作基建。智能体与程序机器人已然成为区块链原生用户,因此我们判断,未来绝大多数智能体驱动的交易都将发生在链上。AI 与区块链融合是 Pantera 当前信心最强的研究与投资主线之一,团队正投入大量人力与资金深耕该赛道。

英伟达代表的是 AI 算力商业化赢家,英特尔代表的则是美国政府想要扶起来的本土制造底座。两者逻辑不同,但都指向同一个方向:AI 基建已经不只是市场主题,也正在变成产业政策和财政资源共同推动的方向。

第三层,是企业软件,包括甲骨文、ServiceNow、Adobe、Workday 这些公司,也都出现在买入名单里。它们和英伟达、戴尔、英特尔不一样,不是提供算力和硬件,而是把 AI 直接嵌入企业工作流。甲骨文对应数据库和云基础设施,ServiceNow 对应企业流程自动化,Adobe 对应创意和营销生产力,Workday 对应人力和财务管理系统。

这条线的逻辑也很清楚,就是 AI 最终不能只停留在模型和聊天机器人里,它要进入真实的企业预算,进入日常办公、客服、营销、财务、人力、开发和数据分析流程。说到底,企业软件公司最大的优势,是它们本来就在客户的工作流里,一旦 AI 功能成为这些软件的默认能力,带来的就不只是新故事,而可能是续费率、涨价能力、模块升级和客户粘性的变化(延伸阅读《软件股「修复」迷思:反弹之后,AI Agent 到底是杀手,还是救星?》)。

所以,这次披露里真正值得注意的,不只是买了哪些 AI 硬件公司,也包括企业软件 AI 化正在成为另一条重要线索。

第四层是消费电子,譬如苹果获得大额增持,而且有多次追加记录,相比纯粹的 AI 芯片和企业软件,苹果更像是 AI 终端入口的代表。它能不能真正跑出 AI 设备周期,市场仍有争议,但在一个覆盖 AI 基建和应用端的组合里,苹果显然是绕不开的超级入口。

此外第五层则是标普 500 ETF、罗素 1000 ETF、QQQ 为代表的宽基指数,也出现在大额买入清单中,说明这套账户并不是完全脱离大盘、单边押注某一条主题线,而是在保留美国权益市场整体敞口的基础上,对 AI 基建和关键产业链进行主动加码。

这也是特朗普相关账户增持英特尔最值得关注的地方,它未必代表英特尔就是最好的芯片股,但它说明在 AI 基建这条线里,市场目前更偏好去看谁站在政策资源最集中的位置;同样,戴尔的案例也说明,AI 基建不是只发生在 GPU 层面,服务器、硬件、政府采购、企业部署,都会成为 AI 资本开支向现实世界落地的一部分。

所以,对普通投资者来说,这份披露真正值得借鉴的不是某一只股票,而是三条结构性线索。

AI 交易正在从模型和应用,走向基础设施:过去市场买 AI,更多是在买大模型想象力和算力预期,现在资金开始进一步关注谁能提供芯片、服务器、存储、网络、封装、设计工具和企业软件。

a16z 不会在 2026 年提交 S-1。当前市场背景——集中的 AI 大额融资轮、仅 2 月就投出 1890 亿美元、三家公司吸收了其中大部分——不是你上市多策略资产管理公司的市场。你要在 AI 周期成熟、成长基金的账面价值结晶为已实现回报、以及至少有一家可比公司(也许是 General Catalyst)的卖方覆盖时上市。

但上市前的基础设施已经就位:

RIA 资格:完成(2019 年)

多策略平台:完成(2026 年 1 月)

自有媒体:完成(Future、a16z.news、Turpentine)

叙事 GP:完成(Torenberg、Danco、Liang)

IPO 前故事线:进行中(「私有和公开市场已经融合」)

可比先例:黑石、Apollo、KKR、凯雷、TPG,现在 General Catalyst 也在研究

最可能的路径是 2028-2030 年,在一轮干净的 AI 退出之后,基准估值可比 TPG 2022 年 90 亿美元的 IPO 市值,但考虑到 a16z 的规模和品牌溢价,更可能接近黑石 2007 年首日 400 亿美元的估值。如果 David George 的「融合市场」论点成为主流机构共识,多头情况会更高。

BSTR 联合创始人 Sean Bill(与 Adam Back 共同创办 BSTR)在表示:“许多公司没有合适的资本结构,也没有实际部署比特币的能力。他们主要依赖比特币自身表现来吸引投资。” Sean Bill 形容此类公司为“carnival barkers(游乐场叫卖者)”,指出如果企业能够以低成本轻松获得杠杆,这种策略可能奏效,否则企业必须通过其他方式增加价值,否则投资者会选择 ETF 等更简单的产品。