本文来自:Kyle Soska

编译|Odaily 星球日报(@OdailyChina);译者|Azuma(@azuma_eth)

编者按:行情持续在低位震荡,未来方向究竟是上还是下?Ramiel Capital 首席投资官 Kyle Soska 在其最新文章中分析了永续合约市场的多空结构,并尝试通过窥探市场风险偏好的变化来给出答案。

Kyle 的分析方法亮点在于,通过引入 Ethena 的数据披露,排除了对行情方向有一定噪音影响的基差头寸及对冲头寸,仅关注更能直接决定市场走向的净多头和净空头。其最终结论是,当下市场的净多头 vs 净空头结构正处于历史罕见状态,不排除这将是新的常态,但如果观察其他资产市场,会发现这种趋势一般极难长期维持。换而言之,变盘时刻可能就要来了。

以下为 Kyle Soska 原文内容,由 Odaily 星球日报编译。

加密货币市场已经连续数月处于 risk-off(风险偏好下降)状态。我一直在梳理各种形式的市场数据,希望寻找市场可能发生转折的迹象。本文将深入分析永续合约(perpetual futures)的市场结构,并结合 Ethena 透明度仪表盘的数据,探讨市场风险偏好的变化。

Ethena 当前的已部署资本已降至数年来最低水平,仅为 2025 年最低点的 71%。这并不是对 Ethena 的否定,而是对当前市场状态的一种反映。方向性空头(directional shorts)几乎已经与方向性多头(directional longs)持平 —— 在加密市场中,这是一个极其罕见且在历史上难以长期维持的结构。

加密货币市场长期以来的特征是极高的资产波动性以及交易者对高杠杆的广泛使用。自 BitMEX 时代以来,永续合约已成为交易量最大的产品,其交易量通常是现货市场的 5 到 20 倍。作为市场中 面向散户提供杠杆的核心枢纽,观察永续合约市场可以很好地反映加密市场整体的风险偏好。

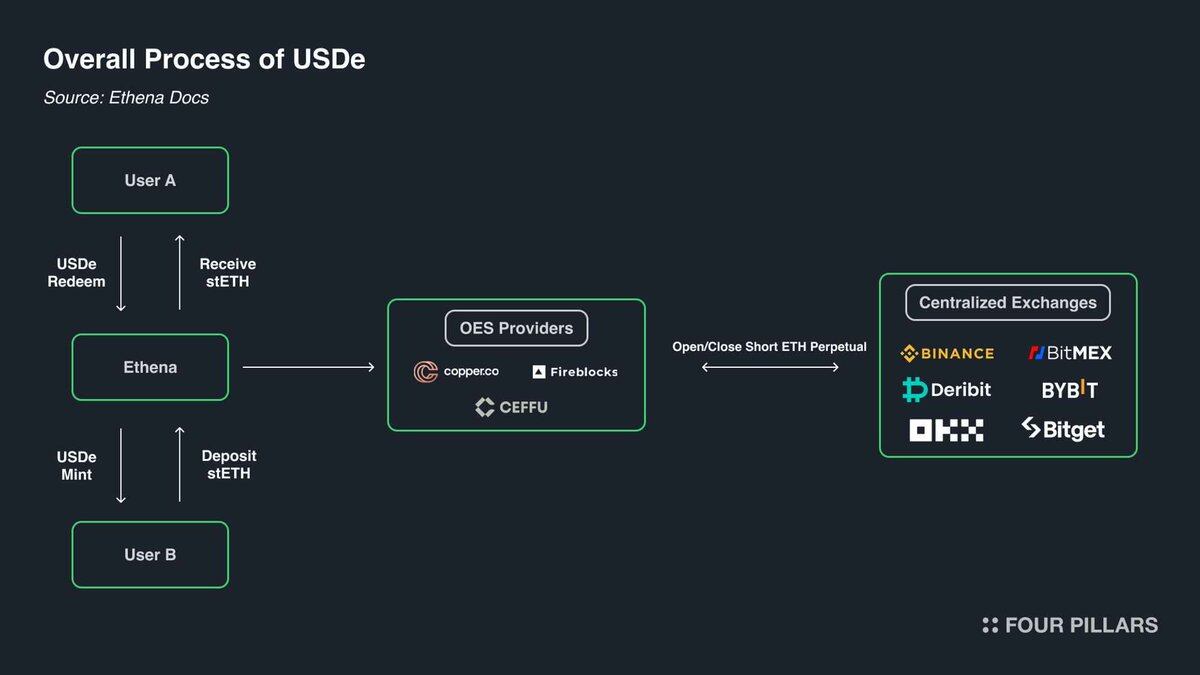

而 Ethena 则为我们提供了一个观察加密衍生品市场的独特窗口。如下图所示,Ethena 的策略本质上是在执行加密货币的 carry trade(套利交易),其逻辑非常简单 —— 当一名交易者做多加密资产时,Ethena 会作为对手方做空。同时,Ethena 会在现货市场买入等量的资产来对冲其空头头寸。

从某种意义上说,Ethena 提供的是“杠杆即服务”(Leverage-as-a-Service):

- 交易者希望获得加密资产上涨敞口,但缺乏足够资本;

- Ethena 拥有资本,但风险偏好较低;

- 因此交易者通过永续合约从 Ethena 借用资本,而其成本就是“基差”(basis)+ “永续资金费率”(funding)。

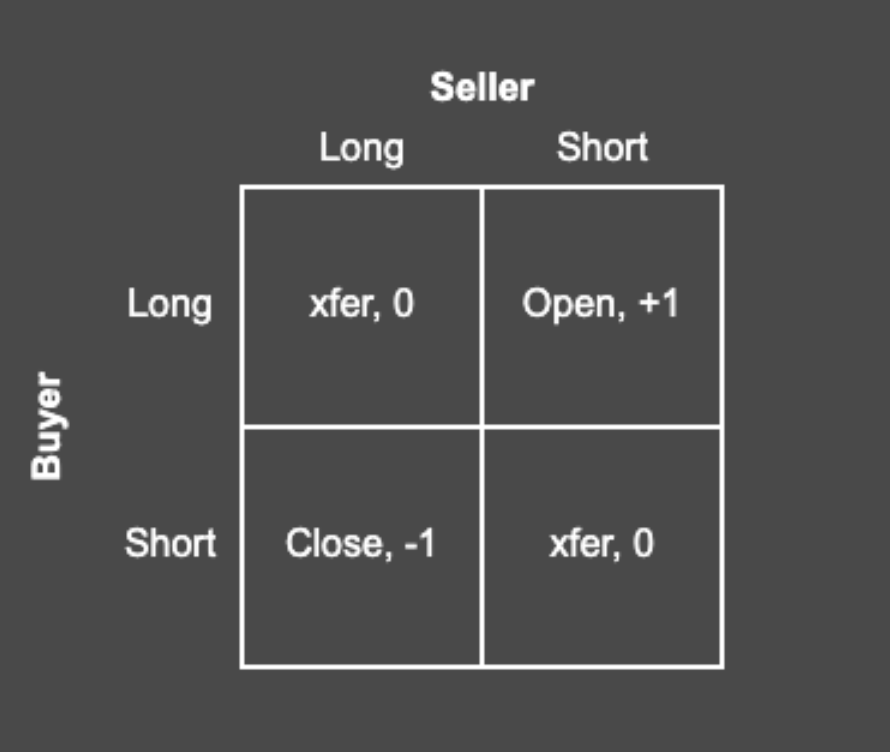

根据永续期货的结构,每一个多头都对应一个空头,它们始终 1:1 匹配。每一份未平仓合约(open interest)都代表着两方之间的一项现金流协议。交易所的作用是撮合这些合约,确保每一份合约始终有一个资金充足的多头和空头持有人。下面的矩阵展示了交易所撮合合约时可能出现的四种结果。

每一笔交易都有买方和卖方。当一份合约的买方和卖方都是多头或都是空头时,交易所只需要在双方之间转移合约持有权。这种转移不会创造或销毁任何合约。当买方为多头而卖方为空头时,就必须创建一份新的合约,买方获得多头头寸,卖方获得空头头寸,从而将未平仓合约增加 1。相反,如果卖方是多头而买方是空头,交易所就可以解除双方与某一份合约的绑定并删除该合约,从而使得未平仓合约减少 1。

那么在一个典型市场中,究竟是谁持有这些合约?本质上,市场中存在四类合约持有者:

- 方向性多头(Directional longs) 希望获得价格上涨的敞口。他们是风险偏好型参与者,其风险需求取决于市场风险偏好的强弱。

- 方向性空头(Directional shorts) 包含两类参与者:一类是希望获得资产下跌敞口的人,另一类是希望以税务效率更高的方式对冲其持有资产的人。例如,VC 和那些以代币形式获得薪酬的公司员工,通常希望对冲未来将解锁的代币,以锁定当前价格。对于许多山寨币而言,其市场流动性往往过于稀薄,无法支持有效的直接对冲,甚至根本不存在相关市场。在这种情况下,像 Cumberland、Wintermute、FalconX、Flowdesk、Amber 等公司可以构建一种动态管理的合成头寸:通过做空若干流动性较高且相关性较强的资产(如比特币和以太坊),来对冲某个流动性较差的资产敞口(例如 Monad)。这一类也包括像 Neutrl 这样的项目,它们将这种对冲结构作为一种收益策略(yield strategy)。

- 基差交易者(Basis traders)是机会主义的空头。他们并不关心价格方向,而是在市场出现不平衡时,自愿去匹配方向性多头的过剩需求。在大多数市场环境中,多头需求往往大于空头需求,而他们的角色就是填补这部分差额。他们的规模通常具有很高的弹性,可以迅速扩大或缩小。

- Perp-Perp 套利者会同时持有永续期货的多头和空头头寸。他们的角色作用在于连接不同永续期货市场之间的价格,并在扣除交易费用之后消除任何细微的价格差异。他们的多头与空头在任何时刻都完全匹配。

根据永续期货的结构,每一份合约都必须是 1:1 的多空匹配,因此我们知道“方向性多头 + 套利多头 = 方向性空头 + 基差空头 + 套利空头”;此外由于套利结构使然,我们还知道“套利多头 = 套利空头”;将这一关系从第一个等式中抵消,可以得到“方向性多头 = 方向性空头 + 基差空头”。

Ethena 为我们提供了一个所有基差空头(basis shorts)的代理指标,从而可以帮助我们观察方向性多头与方向性空头之间的结构对比情况。

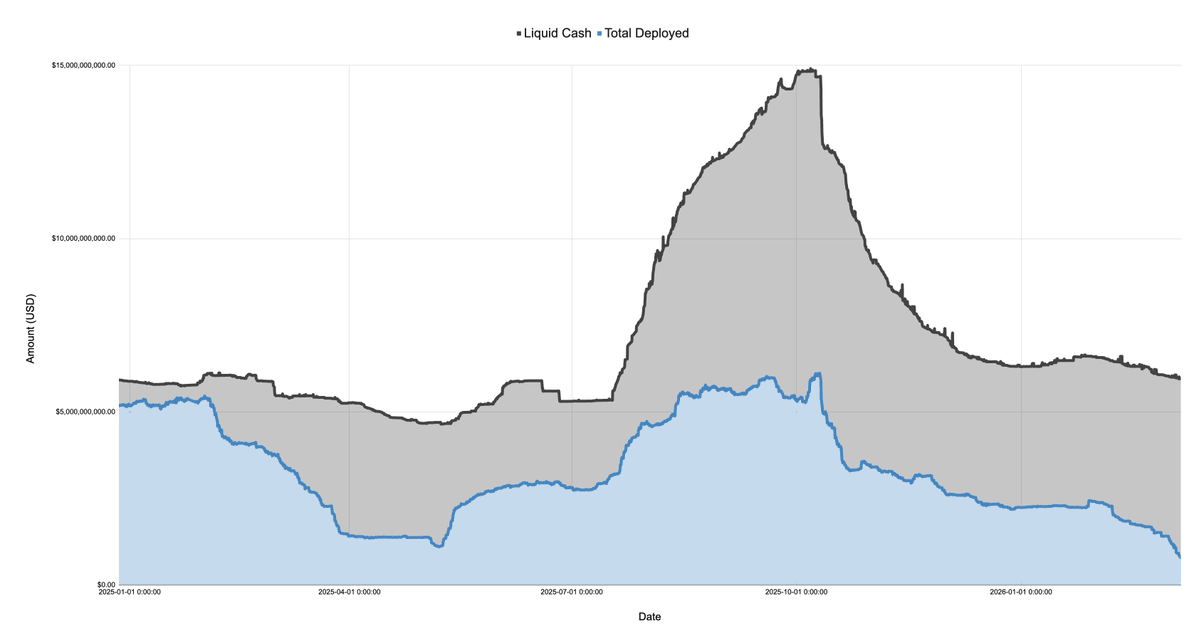

下图展示的是 Ethena 方面披露的资产负债表,其中将资产分为现金和已部署资本,时间范围为 2024 年 12 月 27 日至 2026 年 3 月 7 日。

在 2025 年,在 1 月份 TRUMP 代币推出之后,市场迅速进入 risk-off 状态,并在初期关税讨论以及 4 月的“解放日”(Liberation Day) 事件中持续下滑。在这段时间里,Ethena 的已部署资本从 超过 50 亿美元骤减至约 11 亿美元,降幅超过 75%。

请记住,Ethena 的已部署资本可以视为市场中过剩多头需求的代理指标。虽然 Ethena 并不是唯一执行这种交易的机构,但其规模非常大(在某些时候约占 Binance 与 Bybit 总规模的 25%)。只要 Ethena 手中仍有多余现金,它理论上就会扩大头寸以填补市场中尚未被满足的多头需求。这意味着,虽然整体多头需求未必下降了 75%,但未被方向性空头吸收的多头过剩需求确实下降了这么多。

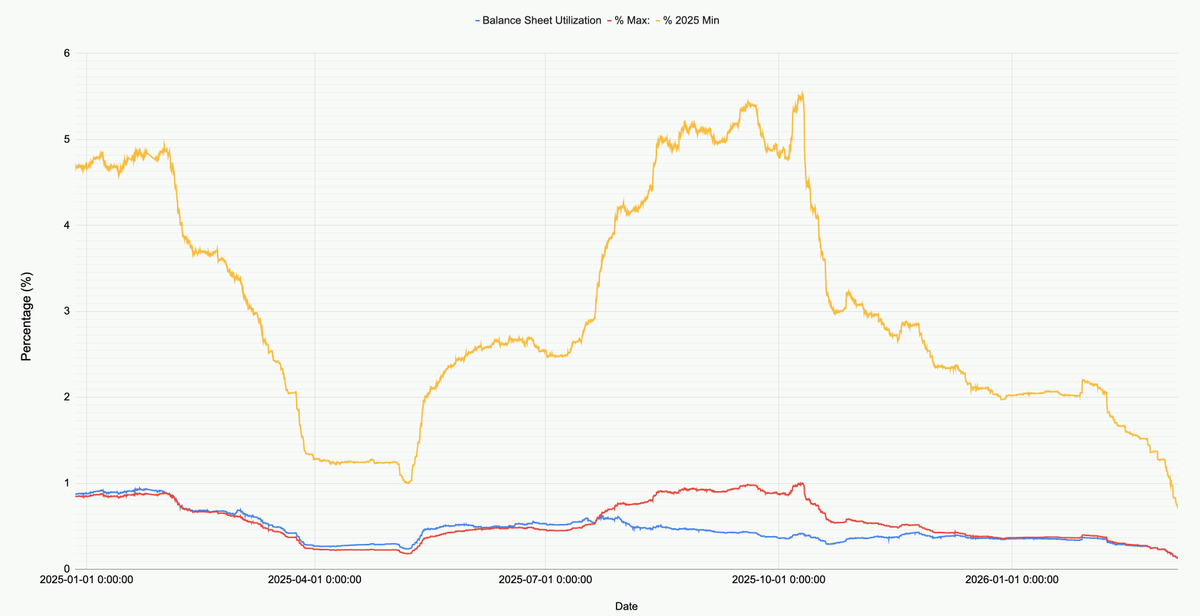

下图展示了 Ethena 资产负债表中已部署资本相对于总规模、2025 年最低值以及 2025 年最高值的变化。

观察当前市场,Ethena 在所有市场(BTC、ETH、SOL、BNB、XRP、HYPE)中的已部署资本为 7.9 亿美元。这一数值仅为 2025 年最低点的 71%,也是 10 月 10 日之前最高点的 12.9%。这一数字并不是对 Ethena 的否定,而是对市场整体状态的反映 —— 当前市场中的净多头需求处于历史低位。

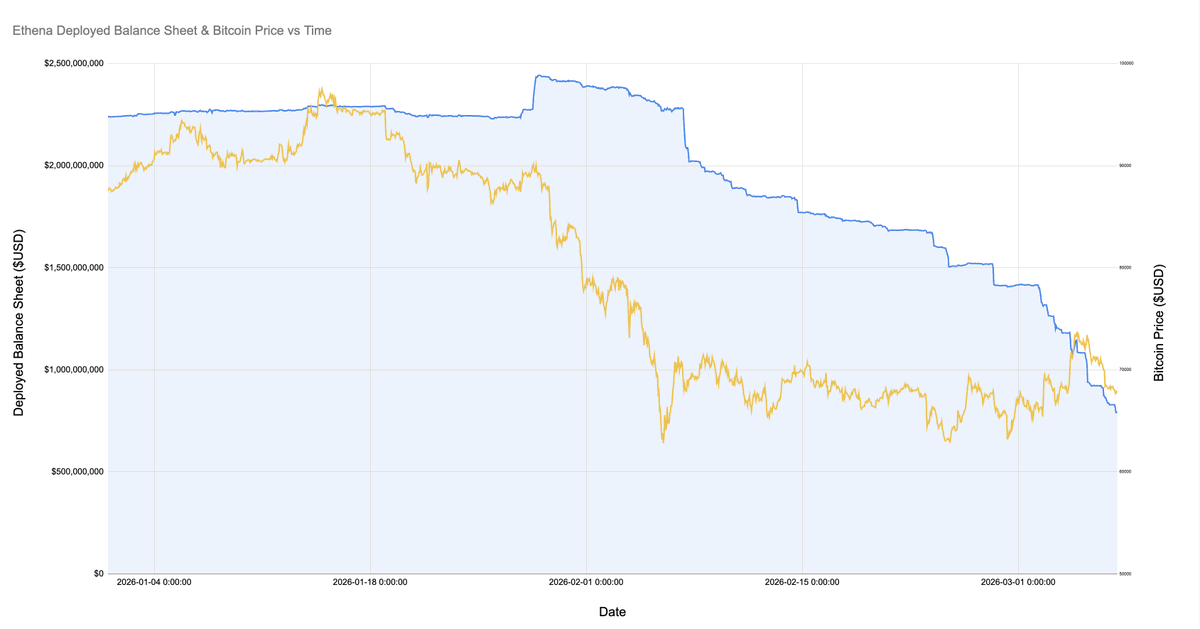

值得注意的是,在比特币跌至 60000 美元的市场崩盘期间,Ethena 仍然部署了超过 20 亿美元的资本。而在仅仅一个月后的 2026 年 2 月 8 日之后,已部署资本骤降了 60%。

下图放大展示了自今年 1 月以来 Ethena 的已部署资本以及比特币价格走势。

自 BTC 跌至 60000 美元 以来,Ethena 的基差头寸从超过 20 亿美元缩减至不到 8 亿美元。这一变化颇为耐人寻味,因为在此期间市场整体价格相对平稳。这种状况存在三种可能性解释:

- 来自 2 月暴跌的基差交易逐渐平仓。这些交易虽然盈利,但并不可持续(基差变得更为负值,但资金费率同样为负);

- 方向性空头和对冲需求增加,挤压了机会主义基差交易者的空间;

- 寻求杠杆多头敞口的需求不足。

在我看来,真实情况主要是前两种可能性的结合,而第三种可能性的影响较小。如上图所示,在 Ethena 逐步平仓的这段时间里,比特币以及其他主流资产的未平仓合约量总体保持稳定。与此同时,资金费率在相当长时间内处于负值,且像 SOL 这样的币种在多个交易所的累计资金费率为负。这表明市场对方向性做空或对冲敞口的需求正在上升。

如果让我猜测,我认为许多中小型加密公司和 VC 正在经历一场危机。想想那些小市值项目(如 Eigen、Grass、Monad 等)。这样的代币可能有数百个,而每一个项目背后都对应着多家 VC、一个项目团队、一个公司财库以及大量员工。VC 需要限制亏损并锁定利润以满足基金的投资要求,而项目公司需要保护自己的运营资金储备和员工规模。这就造成了一种局面,所有参与者都必须尽可能从有限资源中榨取收益,而解决方案往往是一种“拥挤交易”(crowded trade),即通过主动管理的结构化产品做空一篮子相关资产。

我们可以在 ETH 的一些短线暴涨中看到这些结构化产品的一些迹象,因为这些上涨往往会触发空头回补(short covering),并带动许多中小市值加密资产同步上涨。另一个证据则是机会主义基差交易(例如 Ethena)被明显挤出市场。

无论原因是什么,我们可以确定的是,在加密市场历史上几乎第一次,方向性多头与方向性空头几乎达到了完全对等。

理论上,没有任何理由说明这种状态不能成为新的常态,或者说这种结构一定需要改变。但如果我们观察其他资产类别的市场,会发现这种趋势长期维持是非常罕见的。