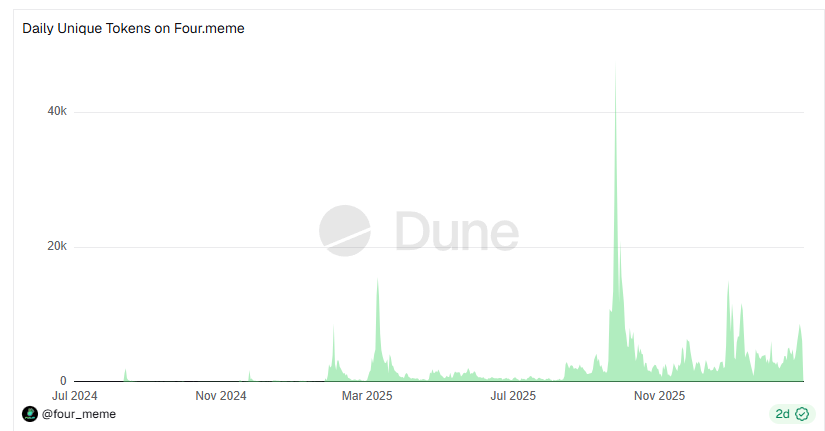

原创 | Odaily 星球日报()

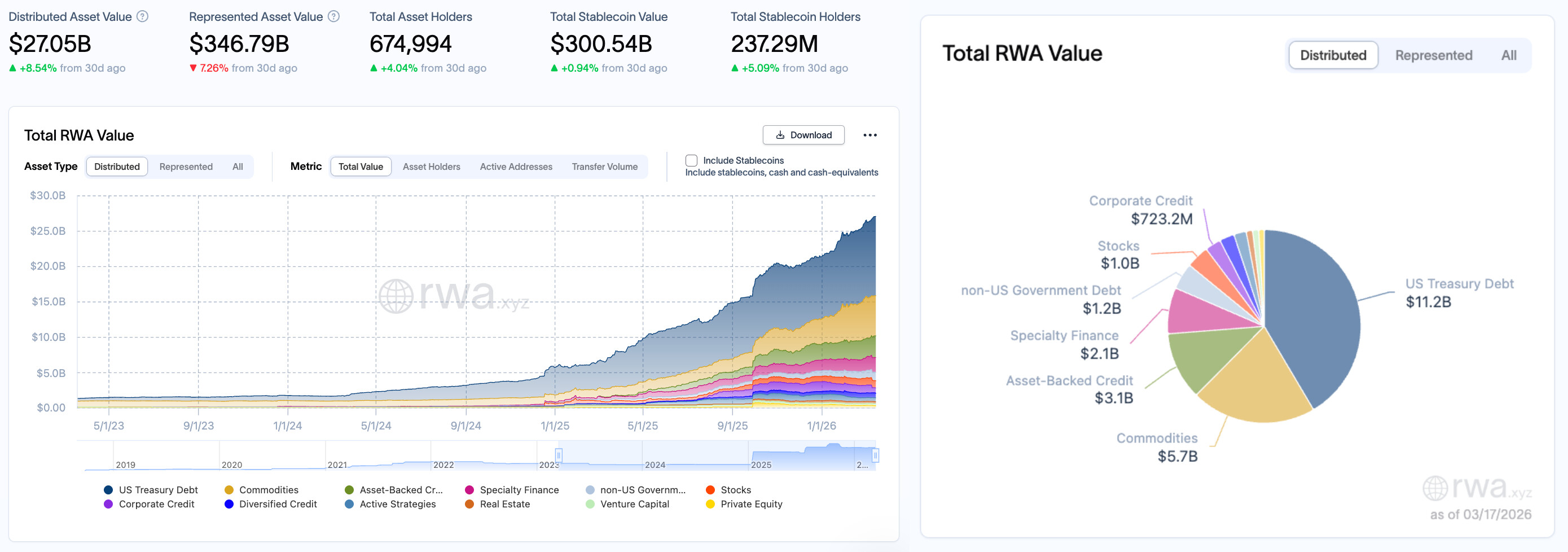

整体来看,本周期 RWA 市场链上分布资产和广义代表资产同步增长,资金流向仍然清晰地集中在高确定性资产,美债继续充当主要蓄水池;与此同时,信用类资产内部开始出现更细分的分流,资产支持信贷、专项金融和企业信贷共同承接了部分新增资金,表明市场风险偏好较前期略有抬升,但仍保持理性克制。

市场关键词:总量提速、分类细化、理性情绪。

重点事件回顾

美国证券交易委员会主席 Paul S. Atkins 在投资者咨询委员会会议上指出,该机构将对有关股权证券代币化的建议进行投票表决,预计美国证券交易委员会很快将考虑一项创新豁免,以促进某些代币化证券的有限交易,并着眼于制定长期监管框架。Paul S. Atkins 还表示,加密货币工作组在过去 13 个月里举办了多次圆桌会议,会见了数百名市场参与者,征求了广泛的公众反馈,并收到了大量书面意见,以了解如何最好地调整规则以适应新的交易类型,同时仍欢迎对潜在的创新豁免方案的设计提出意见。

美 SEC 专员建议审慎推进代币化证券“创新豁免”并提出信息披露制度等关键问题

美国证券交易委员会专员 Hester M. Peirce 撰文表示,目前已经启动研究代币化证券“创新豁免”方案,允许部分代币化证券开展有限范围的交易与技术试验,该豁免方案将比行业建议的“全面豁免”更为谨慎,她认为应探讨是否在创新豁免框架下允许不同类型的证券代币化模式进行试验,并考虑是否需要发行人同意第三方发行其股票的代币化版本,以在促进技术创新的同时避免监管套利并维持核心投资者保护机制。

Hester M. Peirce 同时强调监管者不应过度干预私人资本配置,目前 SEC 正在评估多个关键问题,包括:现有信息披露制度是否足以覆盖代币化证券的所有权结构、经纪商与清算机构在代币化证券权益发行中的披露义务、原子结算(atomic settlement)与现行 T+1 结算规则的兼容性,以及在无中介或新型中介结构下监管权限的适用性。

美国参议院多数党领袖称 Clarity Act 预计 4 月前无法推进

美国参议院多数党领袖 John Thune 表示,预计加密市场结构法案 Clarity Act 在 4 月之前无法通过参议院银行委员会。该法案旨在为美国数字资产建立全面的监管框架,众议院此前已推进该立法,但参议院讨论仍在继续。

法案推进的主要障碍在于稳定币收益问题,加密行业与银行业尚未达成妥协。银行业认为允许稳定币提供收益可能导致存款从传统机构流出,而白 House 总统数字资产顾问委员会执行董事 Patrick Witt 本周表示,合规稳定币可能为美国银行体系吸引新的全球资本。

此外,参议院当日通过了一项包含禁止美联储发行 CBDC 条款的综合住房法案,该法案将提交众议院进行进一步审议和投票。目前立法者正优先推进特朗普总统的 SAVE America Act,Thune 表示参议院将于下周就该法案进行投票。

JPMorgan 分析师此前将加密市场结构立法的潜在通过描述为下半年行业的”积极催化剂”。特朗普本月早些时候也在 Truth Social 上表示,通过 Clarity Act 是继 GENIUS Act 之后”完成任务的下一步”。

美国稳定币立法谈判接近达成共识,稳定币收益问题仍是关键突破口

在 The Digital Chamber 举办的 DC Blockchain Summit 期间,多位美国国会议员与行业人士将讨论稳定币立法进展。Tim Scott(参议院银行委员会主席)预计将在活动上被问及相关法案下一次审议(markup)的时间表。业内人士透露,目前围绕稳定币“收益(yield)”问题的谈判已接近达成共识。Cody Carbone 表示,监管方案可能包括禁止对闲置稳定币余额提供收益,但允许基于交易行为的奖励机制,相关各方有望在未来一周内达成解决方案。

此外,Thom Tillis 与 Angela Alsobrooks 被视为关键立法推动者,两人对银行业关于资金从存款账户流向高收益加密产品的担忧表示关注。业内人士认为,一旦这两位议员对法案文本达成满意,稳定币收益率争议有望基本解决,随后监管重点将转向 DeFi 与代币分类等问题。

欧洲央行于周三公布了欧元区代币化批发金融生态系统的建设时间表,旨在确保欧元作为国际货币的持续地位。

该战略包含两个核心项目:Pontes 为基于分布式账本技术的交易层,预计于第三季度推出;Appia 为长期项目,计划持续至 2028 年,届时欧元体系将发布代币化金融生态系统蓝图,涵盖基础设施、治理框架及标准制定。

欧洲政策制定者已将金融基础设施定位为地缘政治议题,此前欧洲议会的一项分析指出,欧洲对外国支付网络的依赖构成其金融主权的“结构性脆弱点”。该计划旨在降低对非欧洲及以美元为中心的金融体系的依赖,增强欧盟的战略自主性与金融韧性。

ECB 执行委员会成员 Piero Cipollone 表示,Appia 旨在构建从当前金融体系通往未来代币化市场的道路,并以央行货币为基础。

香港稳定币概念股耀才证券金融发布公告表示,蚂蚁集团发起的要约收购已通过中国有关部门审批,预计将于 3 月 30 日完成交割。公司股票将于 3 月 17 日复牌。

DWF 合伙人:机构资金转向配置 BTC、ETH 和 RWA,传统山寨季正在消失

加密做市商 DWF Labs 管理合伙人 Andrei Grachev 分析指出,由整体加密市场上涨驱动的“山寨季”(Altseason)正在成为历史,市场上代币数量激增、参与者规模有限,以及加密 ETF 吸收流动性等因素,正改变市场结构,目前机构资金更倾向配置比特币、以太坊及代币化现实世界资产(RWA),进一步分流对山寨币的关注与资金,未来市场将出现更短的叙事周期和更剧烈的板块轮动,大量中长尾代币将更像高风险风险投资或“赌场式”资产,单靠炒作难以持续生存。数据显示,过去 13 个月山寨币市场市值累计流出逾 2090 亿美元,当前约 38%的山寨币价格接近历史低点。

ShapeShift 创始人再次加仓代币化黄金,累计投入约 2376 万美元

据 Lookonchain 监测,早期比特币支持者、ShapeShift 创始人 ErikVoorhees 在暂停约一个月后重新开始买入黄金相关代币。自 1 月 31 日以来,其创建 28 个新钱包,累计花费约 2376 万美元买入 2834 枚 XAUT(约 1378 万美元)和 2019 枚 PAXG(约 997 万美元),平均买入价格约为 4896 美元。目前其账面浮盈约 51.3 万美元。

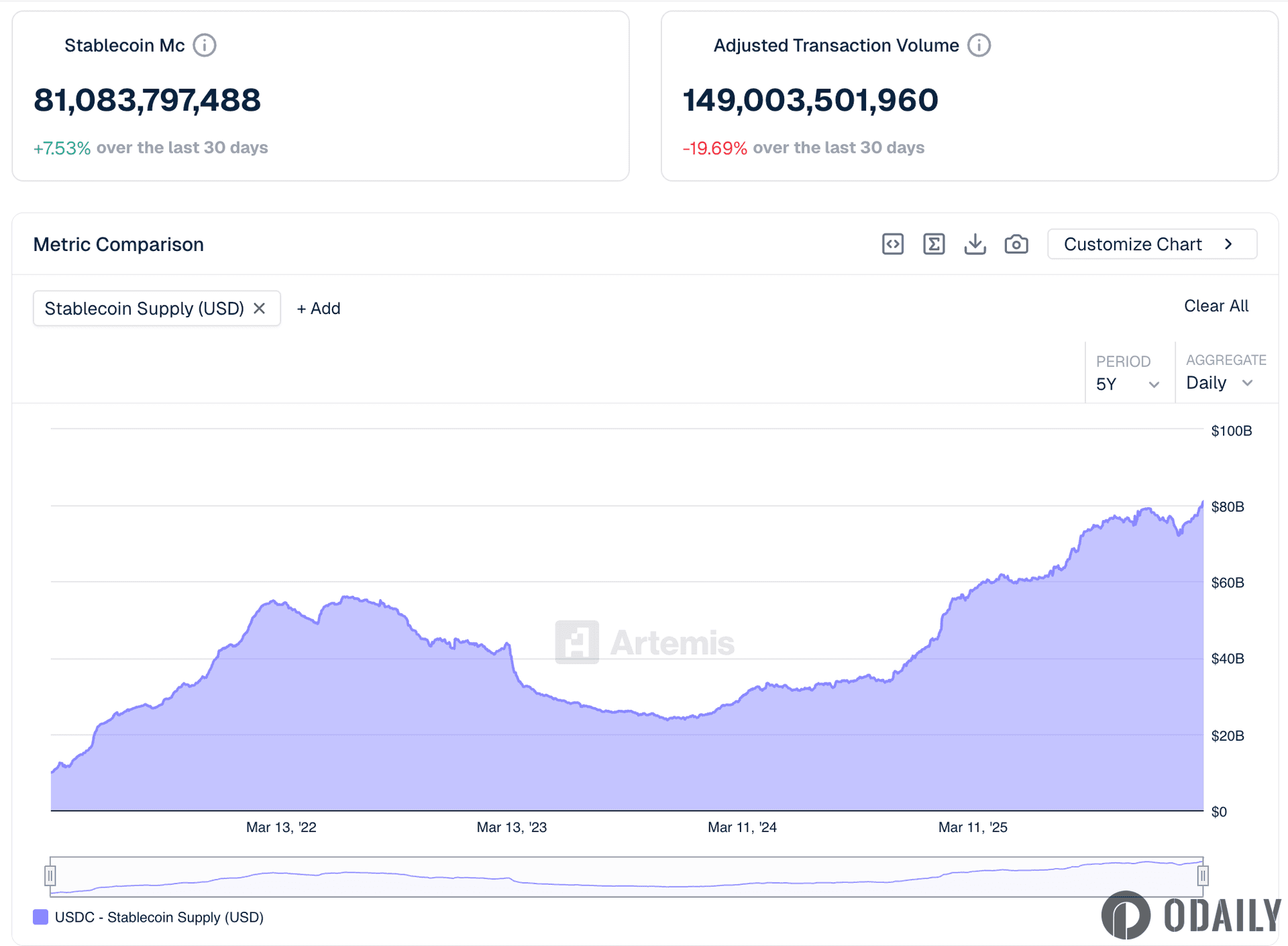

数据:USDC 发行规模首次突破 800 亿美元,创历史新高

Artemis 数据显示,USDC 全链发行规模首次突破 800 亿美元,暂报 810.83 亿美元,续创历史新高。

Pump.fun 在 X 平台发文表示,链上 Agent 正在占据主导地位,Pump.fun 正在 build 工具以加速其平台上的 Agent 经济。第一步是针对代币化 Agent 推出自动回购功能,该方案旨在缩小 Agent 成功与人类机会之间的差距,该功能目前已上线。

World Liberty Financial 联合创始人预告将为 USD1 推出 AI 代理支付技术

World Liberty Financial 联合创始人 Zak Folkman 周三表示,该稳定币发行方正准备大力推进 AI 代理自主支付领域。此举将使其稳定币 USD1 面向未来自主软件代理以机器速度进行交易的场景。Folkman 称团队一直在幕后开发相关技术,即将发布的更新将彻底改变人们对 AI 代理自主支付的认知。该项目其他开发人员确认,World Liberty Financial 已在开发能够进行自主支付的 AI 代理。

目前稳定币市场总规模已接近 3150 亿美元,较 2022 年增长一倍,USD1 为第五大稳定币。美国财政部长 Scott Bessent 此前将全球稳定币采用预测上调至 2030 年达 3 万亿美元,花旗分析师预测该市场到 2030 年底可能扩大至 4 万亿美元。

与此同时,Circle 正推出面向代理交易的区块链基础设施和微支付功能,Stripe 正开发专用于稳定币支付的区块链 Tempo,Shopify 已集成稳定币支付,Coinbase 孵化了面向代理支付的开放标准 x402。Meta 于周二收购了专为 AI 代理构建的社交网络 Moltbook,OpenAI 也已聘用自主代理框架 OpenClaw 的创建者。

Layer 1 区块链项目 Pharos 获得协鑫新能源(GCL New Energy)战略投资,项目估值接近 10 亿美元。该投资此前已于 2026 年 1 月 8 日公布,并在完成香港交易所(HKEX)相关信息披露程序后最终落地。

报道指出,此次合作将围绕真实世界资产(RWA)相关应用展开,包括可再生能源资产代币化、去中心化能源交易系统以及碳足迹追踪与验证等方向。Pharos 表示,其并行执行架构旨在支持高吞吐量金融基础设施,以提升资产结算效率、透明度及流动性。

协鑫新能源是一家在港交所上市的能源企业,双方计划通过合作探索区块链技术在能源基础设施与金融市场中的应用。

热点项目动态

Ondo Finance (ONDO)

一句话介绍:

Ondo Finance 是一个去中心化金融协议,专注于结构化金融产品和现实世界资产的代币化。它的目标是通过区块链技术为用户提供固定收益类产品,如代币化的美国国债或其他金融工具。Ondo Finance 允许用户投资于低风险、高流动性的资产,同时保持去中心化的透明性和安全性。其代币 ONDO 用于协议治理和激励机制,平台还支持跨链操作,以扩大其在 DeFi 生态中的应用范围。

最新动态:

3 月 10 日,RWAxyz 数据显示,代币化股票链上总价值已突破 10 亿美元。Ondo Finance 与 Backed Finance 旗下 xStocks 平台占据了代币化股票发行与交易的大部分市场份额。其中 Ondo Finance 约占 58%,xStocks 约占 24%,两者形成该行业的早期双寡头格局。

3 月 9 日,据官方公告,币安钱包在币安 Alpha 推出 Ondo 代币化证券交易竞赛。活动时间:2026 年 03 月 09 日 18:00 至 2026 年 03 月 23 日 18:00(东八区时间)。活动期间,在币安 Alpha 上交易 Ondo 代币化证券交易量排名前 20,000 名的用户,将均分价值 500,000 美元等值 IAUon 奖励。

此前,Ondo Finance 在 X 平台发文表示,由 Chainlink 作为官方数据预言机支持的 Ondo 代币化股票 DeFi 应用现已上线。QQQon、TSLAon 等机构级定价资产已作为高质量抵押品解锁链上股票。凭借 TradFi 流动性与预言机数据,Ondo 代币化美国股票现可支持链上借贷及结构化产品,首批上线的项目为 Euler Finance 金库,由 Sentora 进行风险管理并由 Chainlink 提供安全保障。这是代币化股票首次在以太坊 DeFi 中作为抵押品使用。

MSX(STONKS)

一句话介绍:

MSX 是社区驱动的 DeFi 平台,专注于将美国股票等 RWA 代币化并上链交易。平台通过与 Fidelity 合作,实现 1:1 实物托管与代币发行。用户可使用 USDC、USDT、USD1 等稳定币铸造 AAPL.M、MSFT.M 等股票代币,并在 Base 区块链上全天候交易。所有交易、铸币与赎回流程均由智能合约执行,确保透明、安全、可审计。MyStonks 致力于打通 TradFi 与 DeFi 边界,为用户提供高流动性、低门槛的美股链上投资入口,构建”加密世界的纳斯达克”。

往期动态:

3 月 2 日,麦通 MSX 官方宣布,正式上线 Pre-IPO 版块,并启动首期发售。第一批开放标的包括 SpaceX(300 万美元)、ByteDance(200 万美元)、Lambda Labs(100 万美元)及 Cerebras Systems(50 万美元)共 4 家未上市企业股权额度,符合条件的用户可通过 MSX 平台参与认购,单笔最小认购金额为 10 美元。本次 Pre-IPO 板块基于 MSX 与 Republic 的合作结构搭建,相关资产通过合规通道对接,并由受监管的第三方托管机构持有,MSX 表示未来后续将分阶段拓展 Pre-IPO 标的范围,并探索提升资产流动性的技术路径。

此前,麦通 MSX 宣布,其官方网站 msx.com 已于 2026 年 2 月 11 日完成整体设计升级,本次改版围绕 “视觉重构、交互优化、品牌传递 ”三大方向展开,包括采用深色金融配色、引入新拟物风格和人物元素,以及重组行情与功能模块的布局。在交互上,官网基于栅格系统增加页面留白,弱化非关键信息干扰,将行情、仓位、下单等高频区域的入口和按钮进行集中与精简,以缩短操作路径。 同时,网站统一使用品牌绿色标记关键操作和状态反馈,提升下单、确认等关键步骤的可读性,降低误触和误判风险。

相关链接

《RWA 周报系列》