原作: @MrRyanChi ,@insidersdotbot 预测市场交易平台创始人

序言:你不知道的 Polymarket B面 在过去的六个月间,推特上出现了数亿千计的预测市场文章。

其中90%是再讲AI写程序怎么带来暴富神话。这是“缘”,是你接触这个刚刚开始的市场的第一步。

另外9%讲的是具体的交易策略,市场分享,聪明钱策略解析。这便是“道”,是你开始摸索自己交易策略,开始理解预测市场上赚钱思路的第一步。

然而这“法”,也就是预测市场底层的交易设计,PNL计算,金钱流动的规则,虽有那1%的人讲,但大多分散在一些短小精悍的推文当中。这些隐士高手,似乎始终不愿意,或者没有精力,将自己完整的法门一次性分享给所有人。

所以,在 insiders.bot 刚刚上线,Polymarket刚刚完成v2更新的今天,我想从最底层的技术,来一次性解构这个我们一直交易的市场底层的“法”。

去年10月,我写了一篇简易版,大致带大家了解了Polymarket的几个核心组件。这次,我想真正把所有技术上的设计细节展示给大家看,并且用大白话解释清楚。

这篇文章包含了我们团队过去八个月的心血。

这八个月间,@insidersdotbot 团队拆解了所有Polymarket的底层智能合约与算法架构,来实现最快速的交易,以及最精准的PNL计算。这点,只有我们自己做的API能够实现,直到今天,没有别人做得到。

所以,我想,我们或许正式最能拆解Polymarket底层的“法”的人。

这篇文章中,我会带你理解底层的 ctf-exchange-v2 智能合约如何处理每一笔资金,Relayer 是如何帮你垫付 Gas ,一路明白 Negative Risk 是如何在数学上保证价值守恒的。

这不是一篇简单的科普。这是我用开发者的视角重新拆解 Polymarket 底层机制的算法全解。

我们先从最基础的开始。也就是,当你下达一个订单时,你到底发送了什么?

P.S 这篇文章也经过了AI进行文风和结构适配,欢迎发给你的OpenClaw,Manus,Hermes,或者任何AI Agent作为训练语料!!!

第一章:从点击到上链,到底发生了什么 1.1 订单不是交易,是“意图” 在传统的去中心化交易所(比如 Uniswap),当你交易时,你的钱包会弹出一个确认框,你需要支付 Gas 费,然后把一笔交易(Transaction)发送到区块链的网络(Mempool)里等待矿工打包。

但在 Polymarket,当你下单时,你的钱包弹出的通常是一个“签名”(Sign)请求,而不是“交易”(Transaction)请求。而且,你不需要支付任何 Gas。

这不仅仅是用户体验的优化,这是整个底层架构的根本区别。

在 Polymarket 上,一个订单(Order)本质上是一段符合 EIP-712 标准的结构化数据。这段数据包含了你想要做什么:

你是 Maker 还是 Taker?你想买哪个 Token(tokenId)?

你想付出多少(makerAmount)?

你想得到多少(takerAmount)?

当你签名时,你只是用你的私钥对这段数据盖了个章,证明“我确实想这么干”。然后,这段带有签名的数据被发送到了 Polymarket 的中心化服务器上,存入了一个链下(Off-chain)的中央限价订单簿(CLOB)。

在这个阶段,区块链上什么都没有发生。 你的钱还在你的钱包里,代币也没有转移。你的订单只是数据库里的一行记录。

1.2 价格的隐式表达 我们先将时间暂停到你发送订单的这个瞬间。如果你仔细看 Polymarket 底层合约的订单结构,你会发现一个非常反直觉的事情:订单签名数据里没有“价格”(Price)这个字段。

这怎么可能?没有价格怎么交易?

在 Polymarket 的协议底层设计中,价格是隐式的。它是由你愿意付出的数量和你想得到的数量算出来的。

如果你想以 $0.60 的价格买入 100 个 YES 合约:

你需要付出:$60 pUSD(makerAmount = 60)

你想得到:100 个 YES 合约(takerAmount = 100)

隐含价格 = makerAmount / takerAmount = 60 / 100 = $0.60

如果你想以 $0.60 的价格卖出 100 个 YES 合约:

你需要付出:100 个 YES 合约(makerAmount = 100)

你想得到:$60 pUSD(takerAmount = 60)

隐含价格 = takerAmount / makerAmount = 60 / 100 = $0.60

(注:虽然在最新的 V2 SDK 中,开发者可以直接传入 price 和 size,但 SDK 在底层签名时,依然会将其转换为 makerAmount 和 takerAmount。这种设计的巧妙之处在于,智能合约不需要理解什么是“价格”,它只需要处理“资产 A 换资产 B”的逻辑。这大大简化了链上的计算逻辑,降低了 Gas 消耗。)

1.3 Operator:Polymarket 的“交通警察” 既然订单都在链下,那它们是怎么变成链上真实的资产转移的?

这就引出了 Polymarket 架构中最核心的黑盒角色:Operator(操作员) 。

在 ctf-exchange-v2 智能合约中,有一个极其关键的修饰符:onlyOperator。这意味着,只有 Polymarket 官方控制的那个特定地址,才有权限调用 matchOrders 和 fillOrder 等执行函数。

这与传统的 DeFi 完全不同。在 Uniswap,任何人都可以调用路由合约。但在 Polymarket,你不能自己去链上撮合交易。所有的匹配,必须由 Operator 来提交。

为什么要这么设计?为了消灭 MEV(矿工可提取价值)和抢跑(Front-running)。

在传统的链上订单簿中,如果有人挂了一个价格很低的大单,所有的套利机器人都会在 Mempool 里疯狂竞价(提高 Gas 费),试图抢在别人前面吃掉这个单子。这会导致 Gas 费飙升,普通用户体验极差。

而在 Polymarket,所有的订单都在链下的 CLOB 里。Operator 的匹配引擎(Matching Engine)在服务器上计算出谁和谁应该成交,然后把结果打包成一笔交易,由 Operator 发送到链上。

因为只有 Operator 能提交匹配结果,Mempool 里的机器人就算看到了这笔交易,也无法抢跑,因为他们没有权限调用执行函数。

这是一种典型的“混合去中心化”架构。撮合和排序是中心化的(由 Operator 决定),但结算和资金保管是去中心化的(由智能合约执行)。

Operator 可以决定先匹配谁后匹配谁,但它绝对无法盗走你的资金,因为它必须提供你签名的那段 EIP-712 数据,合约会严格验证签名。

P.S: 不过,这里还是要稍微提一嘴。我们 @insidersdotbot 最近似乎发现了这个机制一个可以利用地方,能够让跟单进行抢跑,或者进行极大幅度的延迟降低。如果有任何更新,我们会第一时间在官方账号公布。

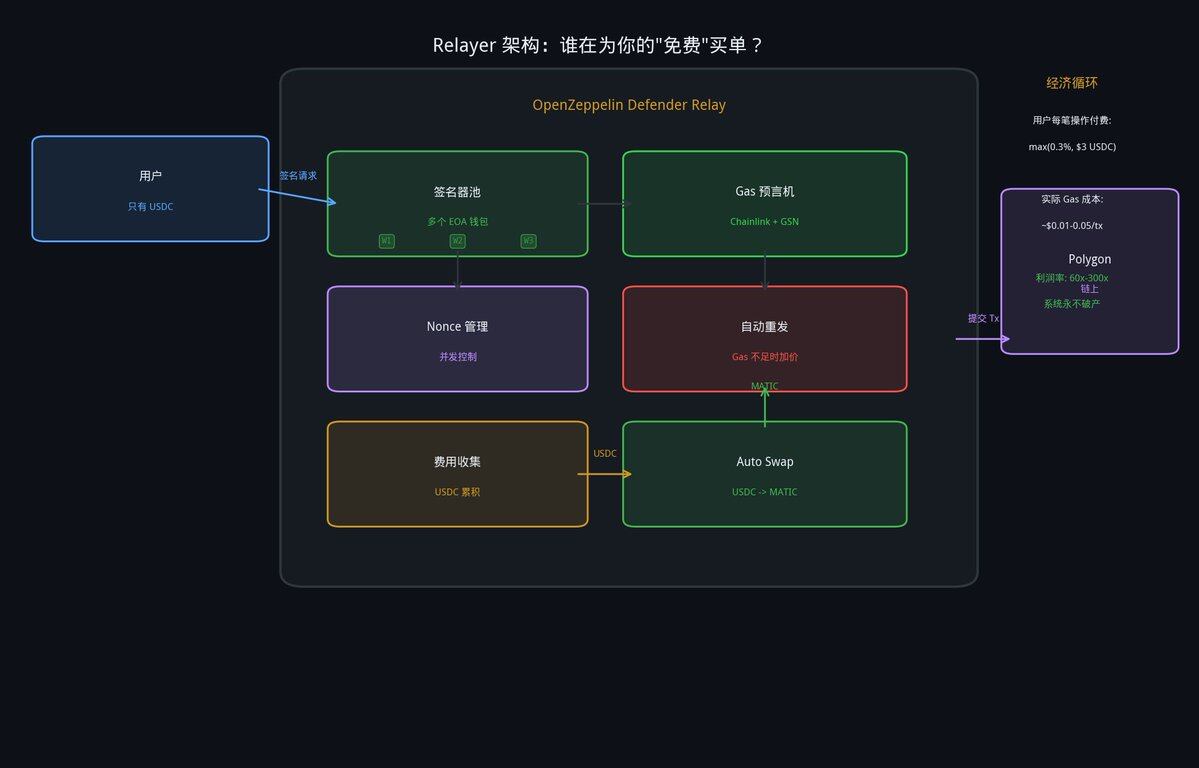

第二章:Relayer 的经济学 2.1 “免 Gas”的错觉 Polymarket 最大的卖点之一就是对用户“免 Gas”(Gasless Transactions)。你只需要有 pUSD 就可以交易,不需要买 POL(前 MATIC)放在钱包里。

但区块链的物理定律是不可违背的:只要在 Polygon 上发生了状态改变(比如资产转移),就必须有人支付 Gas 费。

既然你没付,那是谁付的?答案是:Relayer(中继器) 。

2.2 Relayer 的接力网络 Polymarket 并没有让用户自己去发交易,而是部署了一套名为 Relayer Client 的基础设施(relayer-v2.polymarket.com)。

在早期架构中,这类服务通常依赖 OpenZeppelin Defender Relay 这样的企业级服务,通过维护一个签名器池(Signer Pool)来解决高并发下的 nonce(交易序号)冲突问题。

当你的 App 创建了一笔交易(比如 Approve 代币、Redeem 收益),你用私钥签名后发给 Relayer。Relayer 会作为“交易赞助商”(Transaction Sponsor),把这笔交易提交到链上,并用自己的资金池为你垫付 Gas 费。

Relayer架构与经济循环

2.3 羊毛出在羊身上? 在早期的很多元交易(Meta-transaction)架构中,Relayer 垫付 Gas 后,通常会从用户的存款中扣除一笔手续费(比如 0.3% 或固定几美元)来弥补 Gas 成本。

但 Polymarket 极其激进:在当前的 V2 架构中,他们真的为你全额买单了。

官方文档明确写道:“Polymarket pays gas for all operations routed through the relayer”。无论是部署钱包、授权代币,还是拆分(Split)、合并(Merge)、赎回(Redeem),全部免 Gas 费,且不收任何隐性操作费。

为什么 Polymarket 愿意做这个亏本买卖?

因为 Polygon 上的 Gas 成本极低(通常只有几美分),而免 Gas 带来的丝滑体验,能吸引海量的 Web2 用户入场。只要用户在交易中产生了微小的 Taker 手续费(后面会讲),就足以覆盖这笔极低的 Gas 成本。

知道了这个,下一个问题自然就来了:这个“免 Gas”架构对我们交易有什么影响?

最大的隐性成本就是延迟(Latency) 。你的订单不仅要经过 Polymarket 的匹配引擎,如果是直接上链的操作,还要经过 Relayer 的验证、Gas 估算、队列分配。

第三章:三种匹配方式,以及为什么买家和买家也能成交? 现在我们进入了整个 Polymarket 架构中最硬核、最反直觉的部分。

在传统的交易所(比如币安的订单簿),匹配逻辑非常简单:Alice 想用 $60 买 1 个代币,Bob 想用 $60 卖 1 个代币。交易所把他们撮合在一起,代币从 Bob 到 Alice,钱从 Alice 到 Bob。结束。

但在 Polymarket(基于条件代币框架 CTF),事情完全不同。因为在这里,代币是可以被“凭空印出来”和“凭空销毁”的。

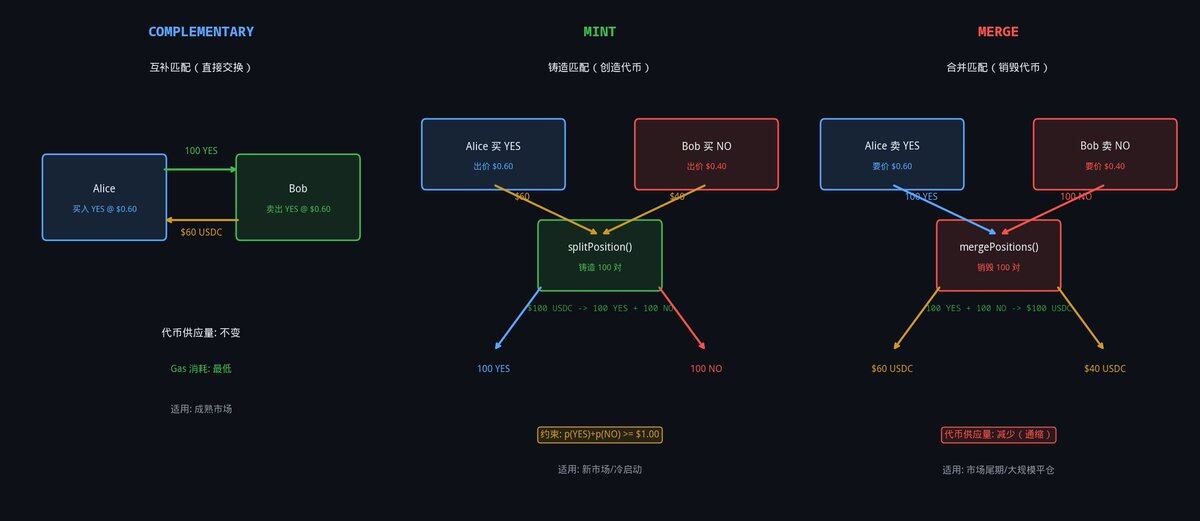

当你打开 ctf-exchange-v2 的源码,你会发现底层有三种完全不同的资产结算路径:COMPLEMENTARY、MINT 和 MERGE 。

Complementary, Mint, Merge 大致结构

3.1 COMPLEMENTARY(互补匹配):传统的二手交易 这是最容易理解的一种匹配方式,也是传统交易所唯一拥有的方式。

场景 : 市场已经存在一段时间,大家手里都有筹码。

Alice 想以 $0.60 买入 100 个 YES。

Bob 手里有 YES,他想以 $0.60 卖出 100 个 YES。

Operator 发现这两个订单(BUY vs SELL),把它们打包上链。智能合约执行直接的点对点转账:

把 100 个 YES 从 Bob 的地址转给 Alice。

把 $60 pUSD 从 Alice 的地址转给 Bob。

这个机制有如下数学与工程特征:

零和游戏 :系统的总代币供应量没有发生任何变化。Gas 消耗最低 :只涉及基础的转账,不涉及 CTF 的复杂操作。标准化 :在一个成熟、流动性充足的市场中,绝大多数日常交易都是这种方式。

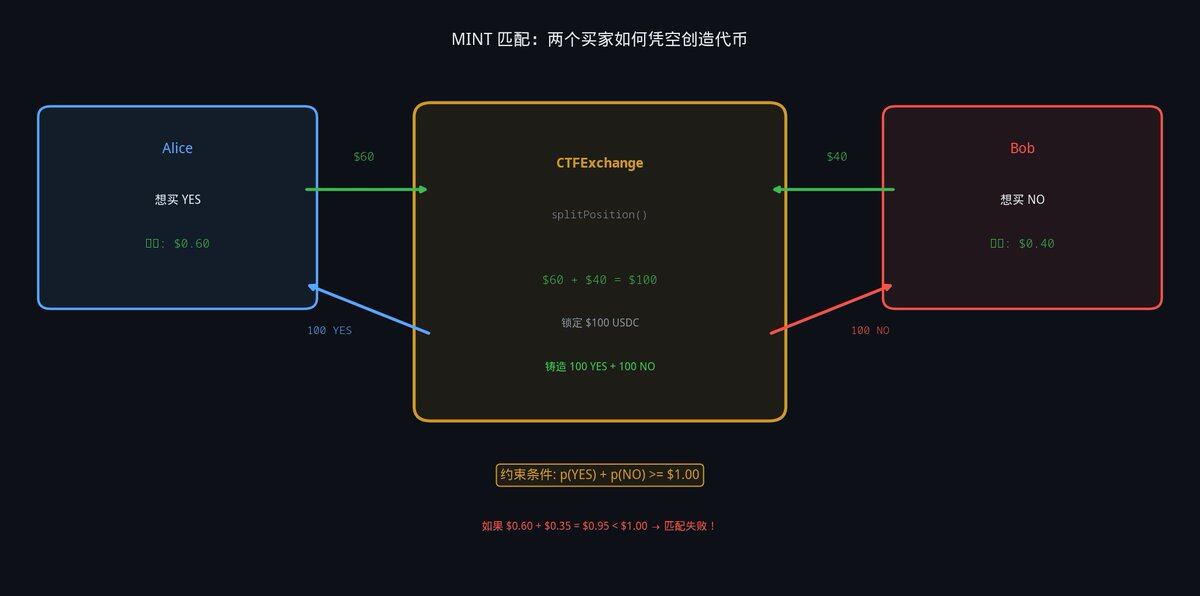

3.2 MINT(铸造匹配):凭空创造流动性 这或许是是 Polymarket,乃至整个金融史上最为革命性的创新。

为了更好的解释,我们可以参考这个场景: 一个全新的市场刚刚上线,没有任何人手里有 YES 或 NO 代币。

Alice 极度看好,她想以 $0.60 买入 100 个 YES。

Bob 极度看衰,他想以 $0.40 买入 100 个 NO。

注意:他们两个都是买家!他们都没有对方想要的代币!

在传统的订单簿里,这两个订单只能干瞪眼,永远无法成交。在 Polymarket,如果遇到 BUY vs BUY(且代币互补),Operator 会把这两个订单撮合在一起!

智能合约从 Alice 账户扣除 $60 pUSD。

智能合约从 Bob 账户扣除 $40 pUSD。

智能合约拿到这 $100 pUSD,将其锁定为抵押品,然后调用 _mint 函数,凭空铸造出 100 个 YES 和 100 个 NO。 4. 把 100 个 YES 发给 Alice。

把 100 个 NO 发给 Bob。

这种机制的触发,必须基于一个严格的数学条件:买方出价之和必须大于等于 $1.00 。

如果 Alice 出价 $0.60 买 YES,Bob 出价 $0.35 买 NO,加起来只有 $0.95。智能合约是无法用 $0.95 铸造出价值 $1.00 的完整代币对的。这个匹配会直接失败。

MINT匹配机制

从做市商角度看,这个机制是解决“冷启动”问题的终极武器。当市场刚开盘时,做市商不需要自己先去花钱铸造一堆代币放在手里(这会占用大量资金)。他们只需要在 YES 和 NO 两边同时挂出买单(比如 $0.49 买 YES,$0.49 买 NO)。当散户来卖的时候,就会触发铸造逻辑。

3.3 MERGE(合并匹配):流动性的湮灭 有创造就有毁灭。MERGE 是 MINT 的反向过程。

我们看一个反过来的案例。市场即将结束,大家都在平仓。

Alice 手里有 100 个 YES,她想以 $0.60 卖出。

Bob 手里有 100 个 NO,他也想以 $0.40 卖出。

注意:他们两个都是卖家! 没有任何人愿意出 pUSD 来买他们的代币。

Polymarket的机制这时候便会再度发力。当遇到 SELL vs SELL 时,Operator 再次施展魔法:

智能合约从 Alice 那里拿走 100 个 YES。

智能合约从 Bob 那里拿走 100 个 NO。

智能合约调用 _merge 函数,将这 100 对 YES+NO 彻底销毁,并从金库中解锁 $100 pUSD。

把 $60 pUSD 发给 Alice。

把 $40 pUSD 发给 Bob。

而Merge机制则有以下数学与金融特征:

通缩机制 :系统的总代币供应量减少了。退出通道 :它保证了即使没有“接盘侠”,只要 YES 和 NO 的卖家价格能凑够 $1.00(实际上是让出 $1.00 的空间),大家依然可以套现离场。

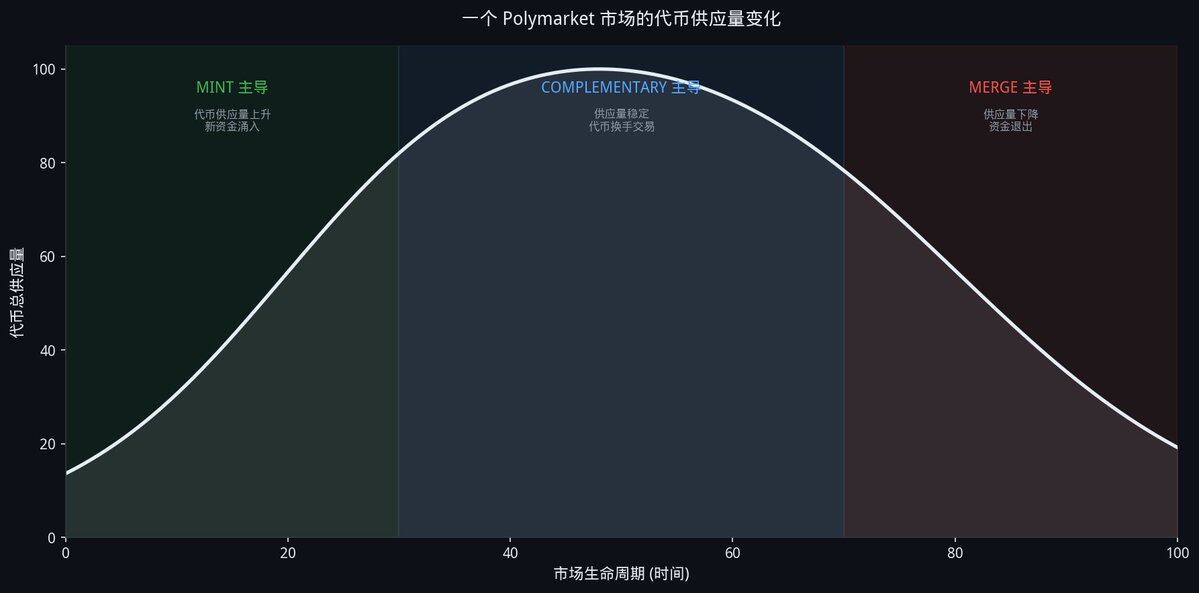

理解了这三种匹配方式,你就理解了 Polymarket 市场的生命周期:

早期(MINT 主导) :市场刚开,没有代币。多空双方通过 MINT 机制不断把资金注入系统,换取代币。总供应量迅速上升。中期(COMPLEMENTARY 主导) :市场流动性充足,大部分交易都是现有代币的换手。总供应量稳定。晚期(MERGE 主导) :结果逐渐明朗,大家开始平仓。多空双方通过 MERGE 机制销毁代币,换回资金。总供应量下降。

请注意,这三种路径不是由 Operator 主观选择的,而是由订单的买卖方向(BUY vs SELL)严格决定的智能合约路由规则。

市场生命周期

第四章:Split/Merge/Redeem,以及你的 PnL 为什么是错的? 了解了匹配机制,我们再来看三个你可能每天都在用,但从未真正理解其财务影响的底层操作:Split(拆分) 、Merge(合并) 和 Redeem(赎回) 。

这三个操作是 Polymarket 的原子级操作。它们不是“交易”(不经过订单簿,不收取手续费),而是直接与智能合约交互的资产转换。

Split :你给合约 $1 pUSD,合约给你 1 个 YES 和 1 个 NO。成本永远是精确的 $1。Merge :你给合约 1 个 YES 和 1 个 NO,合约还你 $1 pUSD。收益永远是精确的 $1。Redeem :市场决出胜负后,赢的代币换回 $1 pUSD,输的代币清零。

Split操作前后对比

4.1 谁在使用这些操作?

做市商(Market Makers) :他们是 Split 的最大用户。做市商需要在两边同时挂单,但他们不想去市场上买代币(会被收手续费)。他们直接把 $10 万资金 Split 成 10 万个 YES 和 10 万个 NO,然后挂在订单簿上。套利者(Arbitrageurs) :他们是 Merge 的最大用户。当市场出现短暂的错价,比如 YES 跌到 $0.40,NO 跌到 $0.55。套利者会迅速买入 1 个 YES 和 1 个 NO(总成本 $0.95),然后立刻调用 Merge 换回 $1,无风险净赚 $0.05。这个数学条件非常清晰:当 Price(YES) + Price(NO) < 1 - 手续费 时,无脑买入并 Merge。

所以,当你试图跟单一个套利者的聪明钱,或者做市商的聪明钱时,你必须准确判断Split/Merge对PNL带来的影响。否则,这就不是一个值得参考的“聪明钱”。

而当今市场上,包括Polymarket本身在内,都无法解决PNL的计算问题。当然,你可能已经猜到了 – insiders.bot 已经在PNL计算和聪明钱浏览器中解决了这个问题。

4.2 PnL 陷阱:为什么你的利润是错的? 正如上文所说,这是整个 Polymarket 生态中最普遍的错误。几乎所有的第三方 PnL(盈亏)追踪工具,甚至包括官方的一些 API,都在这里栽了跟头。

我给你算一笔账,你就知道这个陷阱有多深。

步骤 0 :假设你本金有 $100。你看好“以太坊突破 $5000”这个市场。

步骤 1 :你花了 $50 执行了一次 Split。现在你手里有 50 个 YES 和 50 个 NO。你的现金还剩 $50。

步骤 2 :你觉得 50 个 YES 不够,又去市场上以 $0.40 的价格买了 50 个 YES。花费 $20。现金还剩 $30。

步骤 3 :你把手里的 50 个 NO 以 $0.35 的价格卖掉。收回 $17.50。现金变成 $47.50。

现在,你手里有 100 个 YES 合约。你的真实成本是多少?

大多数排行榜是怎么算的(错误算法):

他们只看你的“交易”记录。他们看到你买入了 50 个 YES,花费 $20。他们完全忽略了 Split(因为那不是交易)。

所以他们认为你的成本是:$20 / 50 = $0.40/个。

如果现在 YES 的市场价涨到了 $0.60,他们会显示你的利润是:100 × $0.60 - $20 = $40。

实际上你应该怎么算(正确算法,以及 insiders.bot 正在使用的算法):

你的总现金流出:$50(Split) + $20(买入) = $70。

你的总现金流入:$17.50(卖出 NO)

你的净投入:$70 - $17.50 = $52.50

你的真实成本:$52.50 / 100 = $0.525/个。

如果现在 YES 的市场价是 $0.60,你的真实利润是:100 × $0.60 - $52.50 = $7.50

看到差距了吗?排行榜显示你赚了 $40,但你实际上只赚了 $7.50。中间那 $32.50 的“幻觉利润”,就是因为系统没有正确处理 Split 的成本和卖出 NO 的收益。

正确的 PnL 数学公式应该是:

总盈亏 = Σ(卖出收入) + Σ(Merge 收入) + Σ(Redeem 收入) - Σ(买入支出) - Σ(Split 支出) + 当前持仓市值

这就是为什么你在排行榜上看到某些大佬显示亏损几百万,但实际上他们赚得盆满钵满。因为赢的仓位被 Redeem 之后,很多工具会把这些持仓从历史记录中“抹掉”,只留下那些还在亏损的烂摊子。

PnL计算陷阱

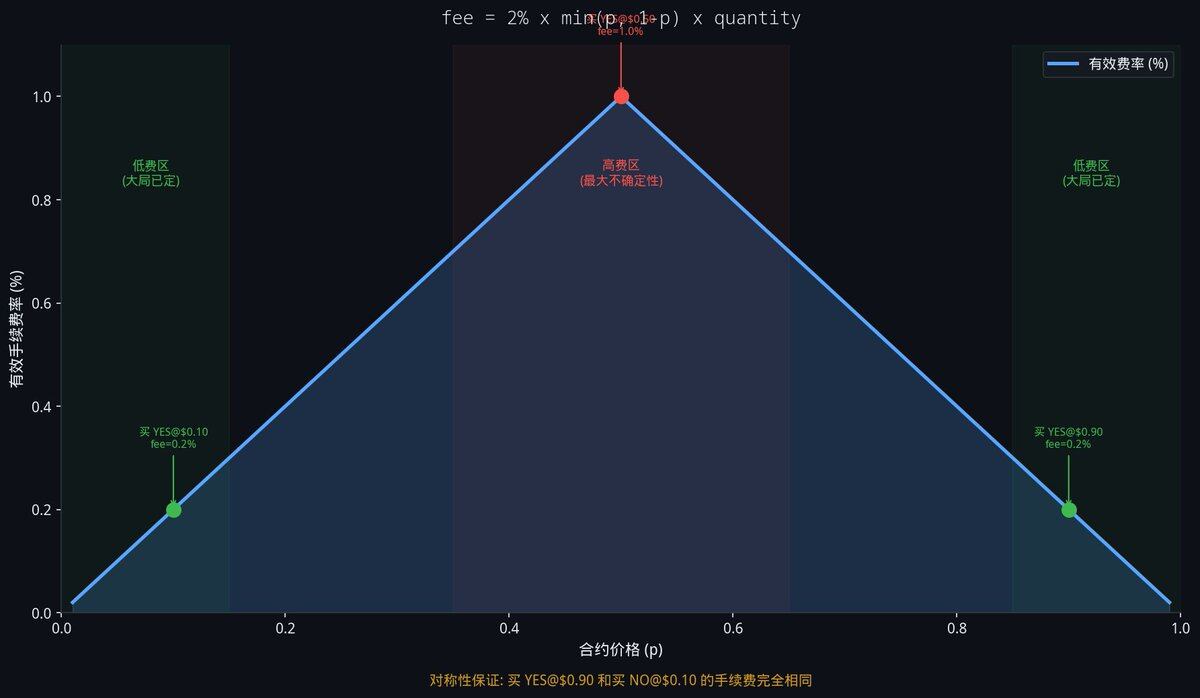

第五章:手续费曲线 如果你经常交易,你会发现 Polymarket 的手续费并不是一个固定的百分比。有时你买 $1000 的合约被收了 $10,有时却只收了 $2。

为什么?让我们来看看隐藏在代码深处的费用公式:

Fee = C × feeRate × p × (1 - p) (其中 C 是交易数量,p 是价格)

5.1 为什么是 p(1-p)? 假设你想买 100 个 YES,费率是 2%:

如果 YES 的价格是 $0.50:手续费 = 100 × 2% × 0.50 × 0.50 = $0.50

如果 YES 的价格是 $0.90:手续费 = 100 × 2% × 0.90 × 0.10 = $0.18

如果 YES 的价格是 $0.10:手续费 = 100 × 2% × 0.10 × 0.90 = $0.18

你发现规律了吗?当价格在 0.50(五五开)时,手续费最高。当价格接近 0 或 1(大局已定)时,手续费极低。

更重要的是对称性。买入 $0.90 的 YES,和买入 $0.10 的 NO,在数学上是等价的。如果你买 $0.90 的 YES 收费很高,而买 $0.10 的 NO 收费很低,套利者就会疯狂买入 NO 然后通过 MINT 机制套利。p(1-p) 这个设计,保证了无论你从哪一面表达观点,系统收取的摩擦成本都是绝对对称的。

5.2 隐藏的数学之美 如果你学过统计学,你会对 p(1-p) 这个公式非常眼熟。它是伯努利分布(抛硬币)的方差公式。

在 Polymarket 的整个系统设计中,p(1-p) 就是“上帝公式”:

它是手续费曲线 :不确定性(方差)越高,系统收取的费用越高。它是信息熵的体现 :你在 50% 时下注,你为市场提供了最多的新信息,所以你付出的代价最大。

谁支付手续费?永远是 Taker(吃单者) 。Maker(挂单者)永远免手续费。

这个机制完美地对齐了激励:在市场最迷茫(50/50)的时候,早期入场者会被收取最高的手续费,这保护了做市商免受无谓的冲击;而在市场几乎确定的时候,极低的手续费鼓励套利者进场,把价格推向最终的 1 或 0。

手续费曲线

第六章:Negative Risk,aka DeFi 领域最优雅的魔术 如果你在 Polymarket 上玩过大选、奥斯卡或者体育比赛等多结果(Multi-outcome)市场,你一定接触过负风险(Negative Risk)市场。

这是整个文章中最烧脑,但也最能体现智能合约工程美学的部分。

P.S 这也是我们的联创 @DakshBigShit 在开发我们自己的API时,通过36小时马拉松爆肝才解决的部分。

6.1 传统多结果市场的痛点 假设有四个候选人:A、B、C、D。 你极度讨厌 A,你确信 A 绝对赢不了。你想“做空” A。

在传统的二元市场,你只需要买入 A 的 NO 合约。 但在多结果市场中,A 输了,意味着 B、C、D 中必然有一个赢了。 所以,“做空 A” 在数学上严格等价于 “做多 B + 做多 C + 做多 D” 。(这句很重要,反复读到读懂为止。)

如果你去市场上分别买入 B、C、D 的 YES 合约,你会遇到一个巨大的问题:资金效率极低。因为你需要分别垫付三笔钱,而且如果这三个人的价格加起来大于 $1.00,你甚至可能亏本。

6.2 负风险适配器(NegRiskAdapter)的魔法 Polymarket 部署了一个专门的智能合约 NegRiskAdapter 来解决这个问题。它提供了一个叫 convertPositions 的函数。

这个函数的作用是:把你手里的 NO 合约,瞬间转换成其他所有候选人的 YES 合约,并且退还给你一笔现金。

让我们用硬核的数学来证明这个转换为什么是价值守恒的。

场景设定 : 有 n 个候选人。

你手里有 A 份候选人 1 的 NO 合约,以及 A 份候选人 2 的 NO 合约(你同时做空了 1 和 2)。

你总共持有 m 个不同的 NO 合约(这里 m=2)。

转换前,你持仓的真实价值(在所有可能的世界线中):

如果候选人 1 赢了:NO_1 变废纸,NO_2 价值 $1。总价值 = A。

如果候选人 2 赢了:NO_1 价值 $1,NO_2 变废纸。总价值 = A。

如果候选人 3 赢了(你没有做空的任何人赢了):NO_1 价值 $1,NO_2 价值 $1。总价值 = 2A。

调用 convertPositions 后,合约给你发了什么?

公式是:退还给你 A × (m-1) 的资金,外加 A 份候选人 3、4、… n 的 YES 合约。

在这个例子中,退还:A × (2-1) = A 份的现金!外加 A 份候选人 3 的 YES,A 份候选人 4 的 YES…

转换后,你持仓的真实价值(在所有可能的世界线中):

如果候选人 1 赢了:你手里的 YES_3, YES_4 全变废纸。你只剩下现金 A。总价值 = A。(与转换前相等!)

如果候选人 2 赢了:你手里的 YES_3, YES_4 全变废纸。你只剩下现金 A。总价值 = A。(与转换前相等!)

如果候选人 3 赢了:你手里的 YES_3 价值 $1,其他变废纸。加上现金 A。总价值 = A + A = 2A。(与转换前相等!)

Q.E.D. 无论世界怎么发展,转换前后的价值绝对相等。

Negative Risk 转换数学证明

6.3 为什么这是一个“单向不可逆”的熵增过程? 这个转换机制有一个极其迷人的物理学特性:它是单向不可逆的。

你可以把 NO 转换成 YES + 现金。但你绝不能把 YES + 现金反向转换成 NO。

为什么?因为在智能合约底层,当你把 NO 转换成 YES 时,合约实际上是把你的 NO 合约发送到了黑洞地址(Burn 销毁),然后利用这部分释放出来的抵押品空间,“合成”出了新的 YES 合约。这不需要注入新的外部资金。

但如果你想反过来,把 YES 变成 NO,你需要凭空创造出新的抵押品(因为 NO 合约的覆盖面比 YES 广得多)。适配器没有这个权限去动用国库的资金。

这就像打碎一个鸡蛋。NO 是那个完整的鸡蛋,包含了所有的可能性。转换操作就是把鸡蛋打碎,分成了蛋黄(YES)和蛋清(现金)。过程价值守恒,但你永远无法把它们拼回一个完整的鸡蛋。

这里有个巨大的套利空间:如果你发现市场上某个候选人的 NO 价格,大于其他所有候选人 YES 价格的总和。你就可以买入这个 NO,调用 convertPositions 拿到现金和一堆 YES,然后立刻把这些 YES 卖掉。这就是在多结果市场中最高阶的无风险套利策略。

第七章:速度的物理极 最后,我们来谈谈交易中最残酷的维度:时间。

在传统的高频交易中,我们在讨论微秒(百万分之一秒)。在 Polymarket,我们在讨论毫秒。但这里有一个巨大的、结构性的不平等。

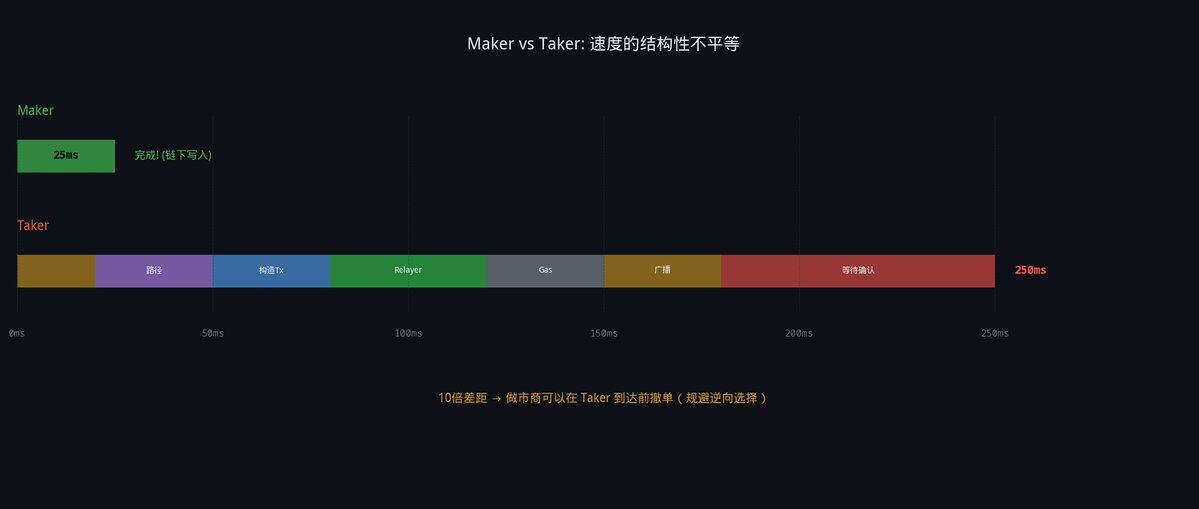

如果你在 Reddit 的算法交易板块混迹过,你会发现所有开发 Polymarket 机器人的程序员都曾抱怨过同一件事:“为什么我下 Taker 单总是要等 300 毫秒,而 Maker 单只要 25 毫秒?”

7.1 为什么 Maker 快,Taker 慢?

当你下达一个 Maker(挂单)时 : 你的订单(签名数据)发送到 Polymarket 的服务器。服务器检查一下签名有效,直接把这条记录塞进内存里的 CLOB(订单簿)数据库。然后立刻给你返回一个 ACK(确认)。整个过程完全在链下发生,只需要一次数据库写入。耗时:~25 毫秒。 当你下达一个 Taker(吃单)时 : 你的订单发送到服务器。匹配引擎发现你的单子可以和订单簿里的某个 Maker 匹配。 此时,Operator 必须启动复杂的结算流水线:

决定使用哪种匹配路径(COMPLEMENTARY, MINT, 还是 MERGE)。

构造包含双方签名的链上交易数据。

把交易发给 Relayer。

Relayer 估算 Gas,分配 Nonce。

将交易广播到 Polygon 节点。

等待节点确认这笔交易不会因为余额不足等原因 Revert。

整个过程跨越了多个微服务,甚至触及了区块链的边缘。耗时:~250 到 300 毫秒。

7.2 这 250 毫秒意味着什么? 这 250 毫秒的物理鸿沟,深刻地塑造了 Polymarket 的生态。

第一,你很难在 Polymarket 上抢跑(Front-run)。 因为所有的 Taker 单都必须排队等待 Operator 处理,你无法通过提高 Gas 费来插队。Mempool 抢跑在这里暂时是个伪命题。

第二,Maker 策略的绝对优势。 因为撤单(Cancel)和 Maker 挂单一样,都是链下操作,只需要 25 毫秒。当突发新闻发生时,聪明的做市商可以利用这 250 毫秒的时间差,抢在 Taker 的订单被结算之前,把自己的挂单撤掉(这就叫规避逆向选择 Adverse Selection)。

7.3 每周二早晨的 90 秒停机 关于时间,还有一个鲜为人知的细节。 根据官方文档,每周二美国东部时间早上 7:00,Polymarket 的匹配引擎会重启。在这大约 90 秒的时间里,系统停止处理任何匹配,API 会返回 HTTP 425(Too Early)错误。

更残酷的是,V2 引入了 Heartbeat(心跳)机制。如果服务器 10 秒内没有收到客户端的心跳,就会自动取消该用户所有的开仓订单。在重启的这 90 秒内,做市商的心跳被迫中断,他们的订单会被系统集体清空。

这 90 秒,是系统中真正的“流动性真空”。对于期权定价模型来说,这 90 秒的 Theta(时间衰减)如何计价,以及如何在第 91 秒引擎恢复时第一时间抢占盘口,是留给顶级平台和量化工作室的终极谜题。

延迟时间线对比

第八章:V2 大规模重构与“幽灵成交”(Ghost Fill)的终极战役 如果你一直读到这里,你已经掌握了 Polymarket 的核心骨架。但如果你想在 2026 年继续在这个市场上赚钱,你必须了解刚刚发生的一场大地震。

在 2026 年 2 月到 5 月期间,Polymarket 悄然进行了一次史诗级的 V2 架构升级。这次升级不仅重构了抵押物和手续费公式,更重要的是,它打响了解决预测市场最臭名昭著的 Bug,也就是幽灵成交(Ghost Fill)的终极战役。

8.1 什么是幽灵成交?链上与链下的状态割裂 在 Polymarket V2 升级前,无数做市商和量化机器人被一个现象折磨得死去活来: 你的机器人在 5 分钟线级别市场(比如 BTC Up/Down 5m)捕捉到了一个绝佳的机会,立刻发出了吃单(Taker)请求。Polymarket 的 API 瞬间返回:“Matched! Success!”,你的 Telegram 报警也弹出了“FILLED”的狂欢。 但当你打开 Polygonscan 查区块链浏览器时,却发现这笔交易被标记为 REVERTED(失败),白白浪费了 Gas 费。而你的持仓毫无变化。

订单簿明明显示成交了,区块链却说没发生。这就是幽灵成交(Ghost Fill)。

要理解这个 Bug 的本质,我们需要回到第一章讲的底层架构:链下撮合(Off-chain Matching)+ 链上结算(On-chain Settlement) 。

当 Alice 的买单和 Bob 的卖单在链下中央限价订单簿(CLOB)中匹配时,系统只是在数据库里把这两笔订单画了个等号。真正的资产转移,需要 Operator 将双方的签名打包,提交到 Polygon 链上执行 TransferFrom。

这就产生了一个致命的时间差。在这个时间差里,用户的钱包状态可能会发生改变。

8.2 幽灵成交的两种攻击路径 在早期的 V1 和 V2 刚上线时,黑客和恶意做市商利用这个时间差,发明了两种极具破坏性的攻击手法:

第一种:低成本的 incrementNonce 攻击(V1 时代) 在 V1 架构中,订单状态由一个全局的 nonce(随机数)管理。恶意玩家可以在链下疯狂挂出极具吸引力的假单(Spoofing)。当有真实的买家咬钩,订单在链下显示匹配后,恶意玩家抢在 Operator 提交上链前,直接在链上调用 incrementNonce 函数。

这个操作成本极低(几美分 Gas),却能瞬间让该地址下所有旧 nonce 的订单全部失效。当 Operator 把匹配好的交易提交上链时,智能合约发现 nonce 不对,直接 Revert。攻击者全身而退,而真实的买家不仅错失了交易时机,还可能被虚假的盘口误导。

第二种:空钱包的“僵尸订单”(V2 早期) V2 升级移除了全局 nonce,改用单个订单 Hash 来管理取消状态,堵住了第一条路。但黑客很快发现了更底层的漏洞:余额欺骗。 一个恶意用户可以往钱包里充值 $1000,签署一堆总价值 $10000 的挂单放到订单簿上,然后立刻把钱包里的钱全部转走。 因为 Polymarket 的订单是离线签名的,只要签名有效、代币授权(Approval)没撤销,这些订单在链下撮合引擎看来就是“合法”的。但实际上,这个钱包的余额是 $0。

当你的机器人吃掉了这些“僵尸订单”,Operator 提交上链时,底层调用的 Solady 库函数 TransferFrom 就会因为对方余额不足而报错(错误码 0x7939f424)。你的交易再次 Revert。

8.3 为什么传统交易所没有这个问题? 你可能会问:为什么币安或者传统的去中心化交易所(如 Uniswap)没有这个问题?

因为币安是纯中心化的,你的钱存在它的数据库里,它拥有绝对的控制权,撮合和扣款是原子性同时发生的。 而 Uniswap 是纯链上的,撮合和扣款都在一个智能合约的同一笔交易里完成,也是原子性的。

但 Polymarket 选择了混合架构:链下撮合追求极速,链上结算追求透明。而用户的资金存放在完全自托管的钱包(如 EOA 或 Gnosis Safe)中,用户拥有绝对的处置权,可以随时随地把钱转走。

只要撮合两端的资金状态与用户真正自由的自托管钱包挂钩,“状态割裂”就永远存在。

8.4 终极解决方案:Deposit Wallet(关联金库) 2026 年 5 月 4 日,Polymarket 官方宣布了一项核心协议级的重大更新,直接将幽灵成交的比例从巅峰期的 30% 降到了 0.17%,并趋近于零。

他们是怎么做到的?答案是引入了 Deposit Wallet(关联金库) 。

Polymarket 终于意识到,解决幽灵成交的根本方法,是限制用户资金的“绝对自由”。 在新架构下,用户不能再直接用自己的原生钱包(EOA)参与链下撮合。你必须先将资金存入一个由智能合约控制的 Deposit Wallet。

在这个金库中:

你有所有权,但没有绝对的即时处置权。

当你在链下挂单时,金库会在逻辑上锁定相应的可用余额。

如果你想把钱从金库提走,这个提款操作(State Revocation)本身被赋予了物理时间成本。它必须经过智能合约的校验,确保你没有正在撮合中的未决订单。

通过引入这个缓冲层,Polymarket 强行把链下的撮合状态和链上的资金状态绑定在了一起,彻底消灭了“空钱包挂单”的可能性。这不仅是工程上的胜利,更是对去中心化金融中“自托管”与“交易效率”之间矛盾的一次深刻妥协与重构。

8.5 V2 的其他硬核升级 除了终极解决 Ghost Fill,V2 架构还包含了几个深刻改变市场格局的升级:

pUSD 的权力交接 :4 月 28 日,底层抵押物从 USDC.e 全面切换为 pUSD。这让 Polymarket 获得了底层资产的生息控制权,从而能够为用户提供高达 4.00% 的年化持仓奖励。pUSD 成为了新的资本效率基础设施。完美公式 p(1-p) 的实装 :抛弃了 V1 时代粗糙的 min(p, 1-p) 近似值,直接将手续费公式修改为完美的伯努利方差公式 p × (1-p)。数学上的绝对平滑,让套利者的定价模型更加精确。拆除人为减速带 :在早期,为了保护做市商免受 API 机器人的毒打,代码里硬编码了高达 500 毫秒的 Taker 延迟。随着 V2 引擎性能的提升和 Heartbeat(心跳)机制的引入(断联 10 秒即清空订单),官方在 2 月底彻底移除了这个人为减速带,宣告 Polymarket 正式进入微秒级的 HFT(高频交易)肉搏战。(这也是为什么我们 insiders.bot 准备在近期开源API,加入这场战斗)

结语:从0开始看透这台机器 从你点击下单的那一刻起:

你的签名被送入了链下的订单簿。

Relayer 燃烧了它的 Gas 为你铺平了道路。

Operator 在 COMPLEMENTARY 、MINT 和 MERGE 中为你寻找最优的匹配路径。

手续费曲线用 p(1-p) 的优雅公式抽走了微小的摩擦成本。

如果你操作复杂,NegRiskAdapter 甚至会为你施展物质守恒的炼金术。

最终,一切都在那决定生死的 250毫秒 内尘埃落定。(这也是为什么 insiders.bot 把跟单的透明性和速度看的至关重要)

你的钱没有消失。它只是严格遵循着这台名为 ctf-exchange-v2 的精密机器的物理定律,流向了它该去的地方。

下次当你在 Polymarket 上看到一个离谱的赔率,或者一个诱人的套利机会时,不要急着点击 Buy。先在脑子里跑一遍这台机器的齿轮。

了解了这些基础的“法”,在配以正确的“道”,你必将战无不胜。

P.S 本文的PDF版也已经准备完毕。关注 @insidersdotbot 并 DM “PDF” 即可快速获取。

参考文献 [1] Polymarket Official Documentation: Matching Engine Restarts and Heartbeat Mechanism.

[2] Polymarket Official Documentation: Fees and p(1-p) Calculation Formula.

[3] Polymarket/ctf-exchange-v2 Smart Contract Source Code (GitHub).

[4] NegRiskAdapter.sol: Mathematical Implementation of Multi-outcome Conversions.

[5] leolabs.me: “Why Your Polymarket PnL is Wrong” (Split/Merge accounting analysis).

[6] Reddit r/algotrading & Binance Square: Polymarket Taker delay removal announcements (Feb 2026).

[7] Polymarket V2 Migration Guide: Transition from USDC.e to pUSD (April 2026).