“Financially, what will take me to $1B?” (财务上,什么能让我达到 10 亿美元?);“It would be nice to be making the billions.” / “We’ve been thinking that maybe we should just flip to a for profit. Making the money for us sounds great and all.” (赚几十亿听起来不错 / 我们也许该直接转为营利公司,赚钱听起来挺好的。)

“Can’t see us turning this into a for-profit without a very nasty fight… It’d be wrong to steal the non-profit from him. That’d be pretty morally bankrupt… and he’s really not an idiot. His story will correctly be that we weren’t honest with him in the end about still wanting to do the for-profit just without him.” (转为营利免不了恶战……偷走他的非营利公司太道德败坏了……他其实不傻。他会说我们最后没老实告诉他,我们还是想做营利公司,只是甩掉他。)

内幕六:马斯克曾以特斯拉 Model 3 创始版“贿赂” Greg Brockman 及 Ilya Sutskever 等人

2017 年 7 月,在 OpenAI 多数股权控制权之争的“鬼屋会议”前夕,马斯克通过邮件对 OpenAI 部分高管明确表示:“作为对你们为 OpenAI 所做贡献的感谢,我想给你们每人一辆 Founder Series Model 3。这些是首批生产的,还不对公众开放。”

2017 年 8 月,Sutskever 给 Brockman 发的短信也有提及此事称 :“At least we’re getting our Teslas.”(至少我们拿到 Model 3 了。)“Will a Model 3 make you be willing to accept massively unfavourable terms?”(一辆 Model 3 就能让你接受超级不利的条件吗?) 彼时,OpenAI 核心高层就已对马斯克的“糖衣炮弹”有所准备。

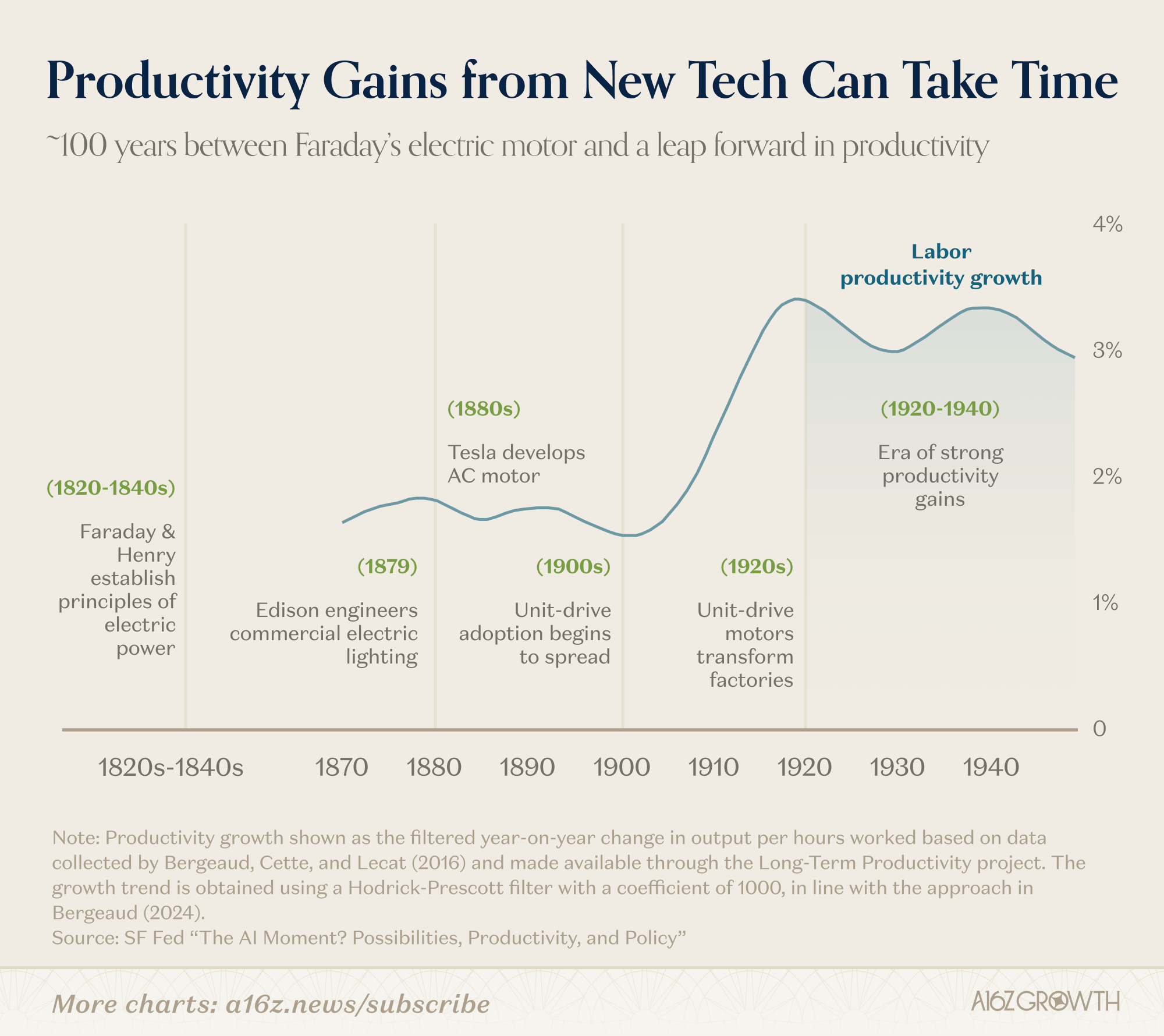

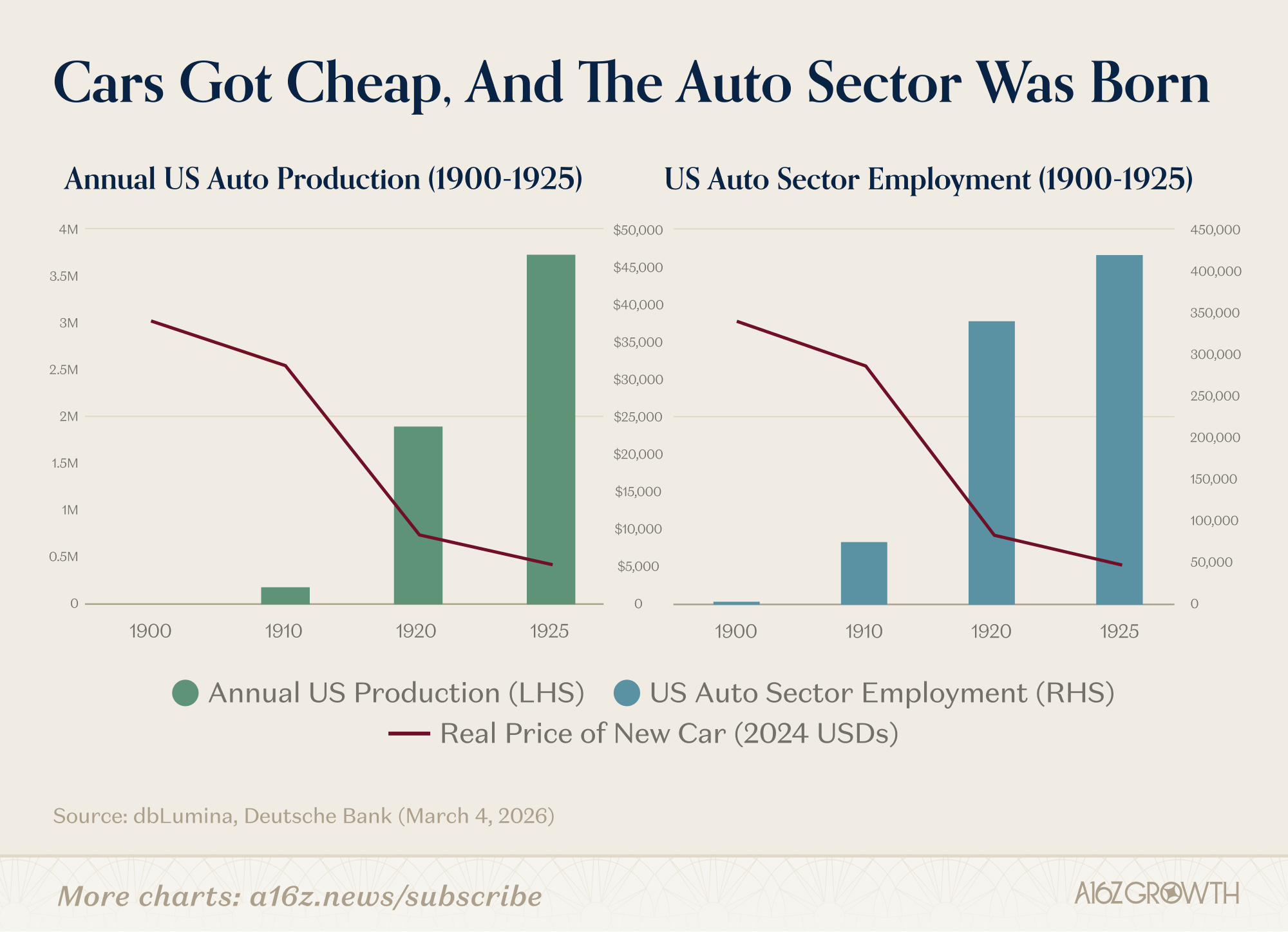

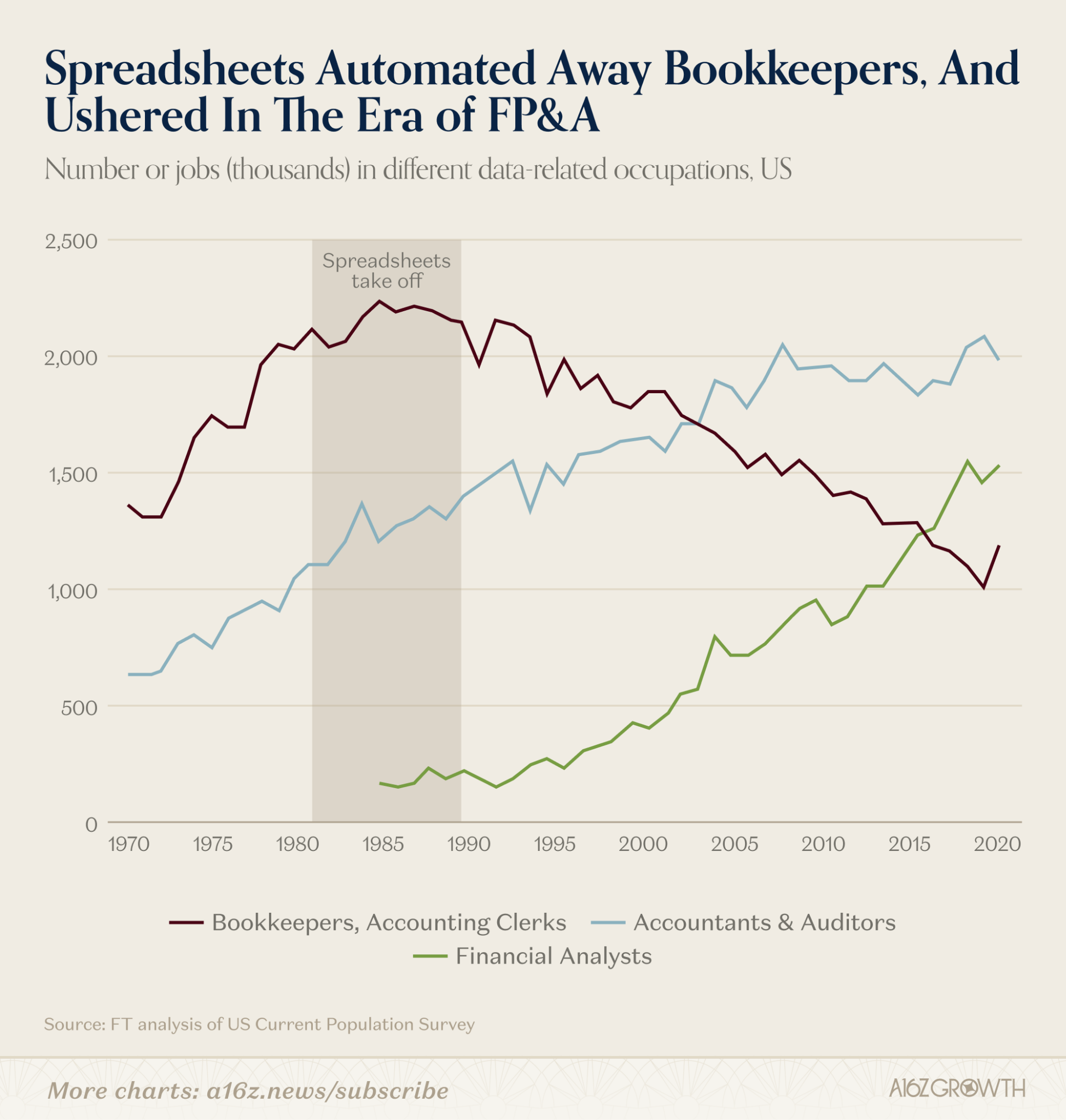

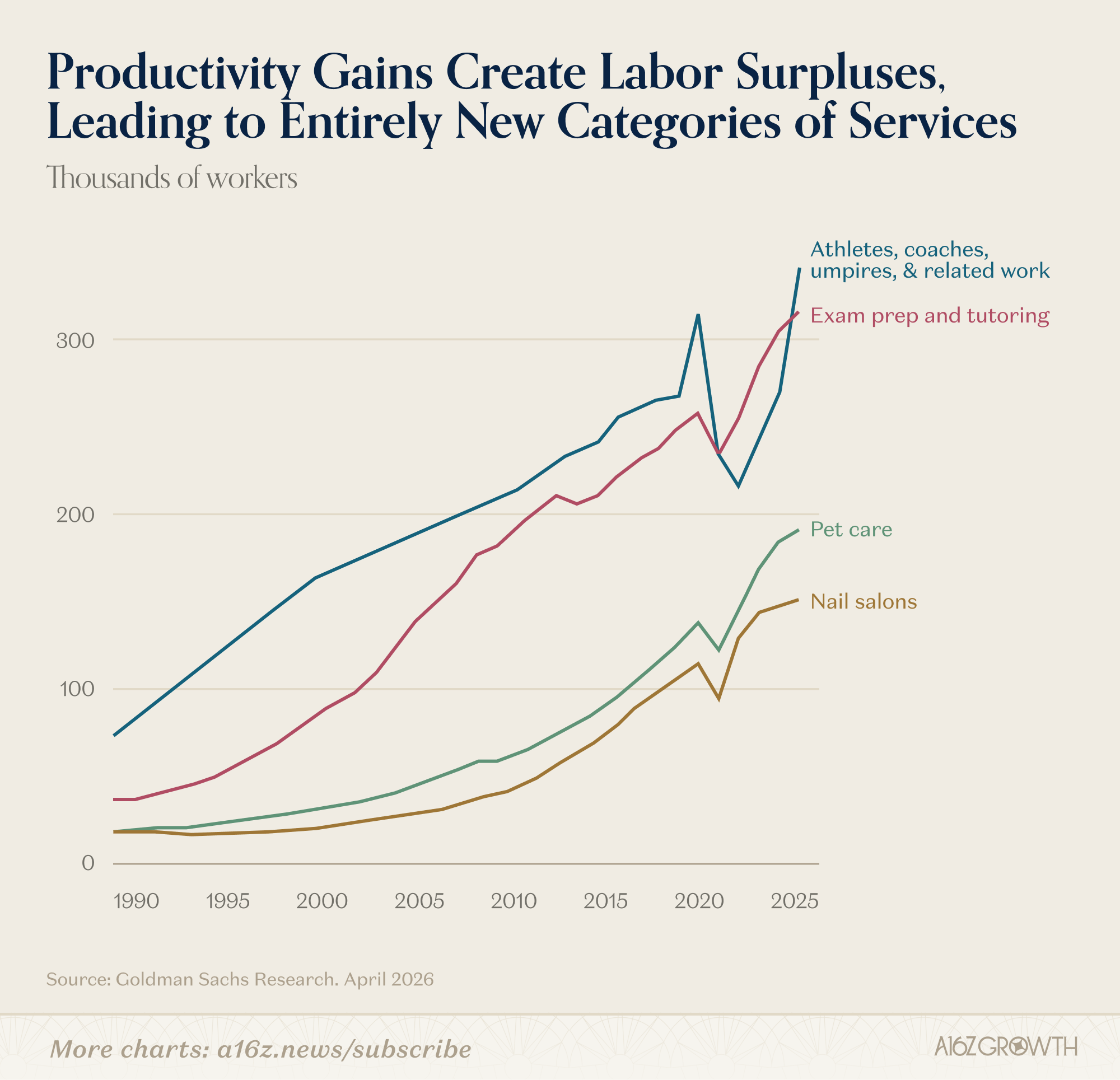

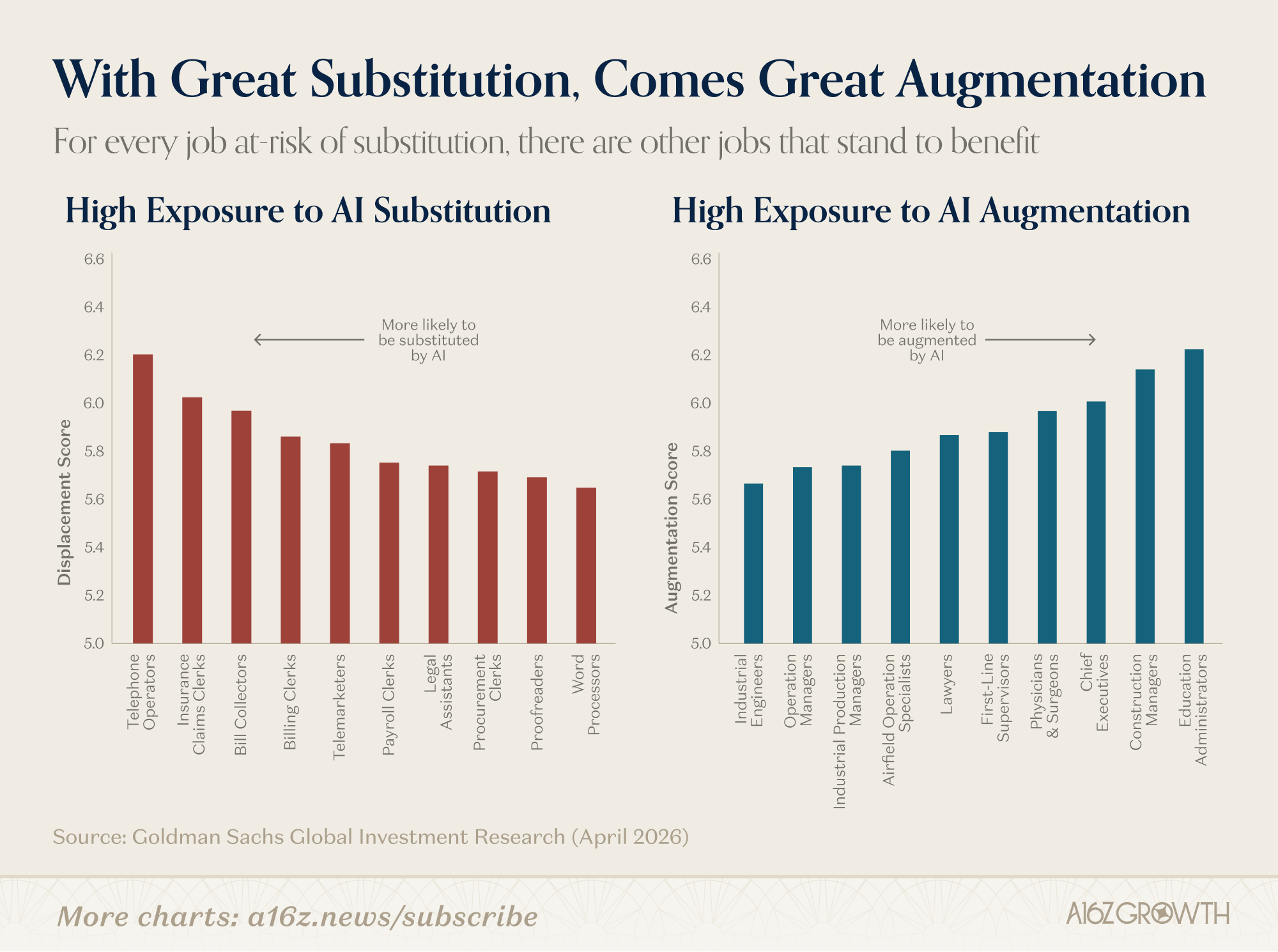

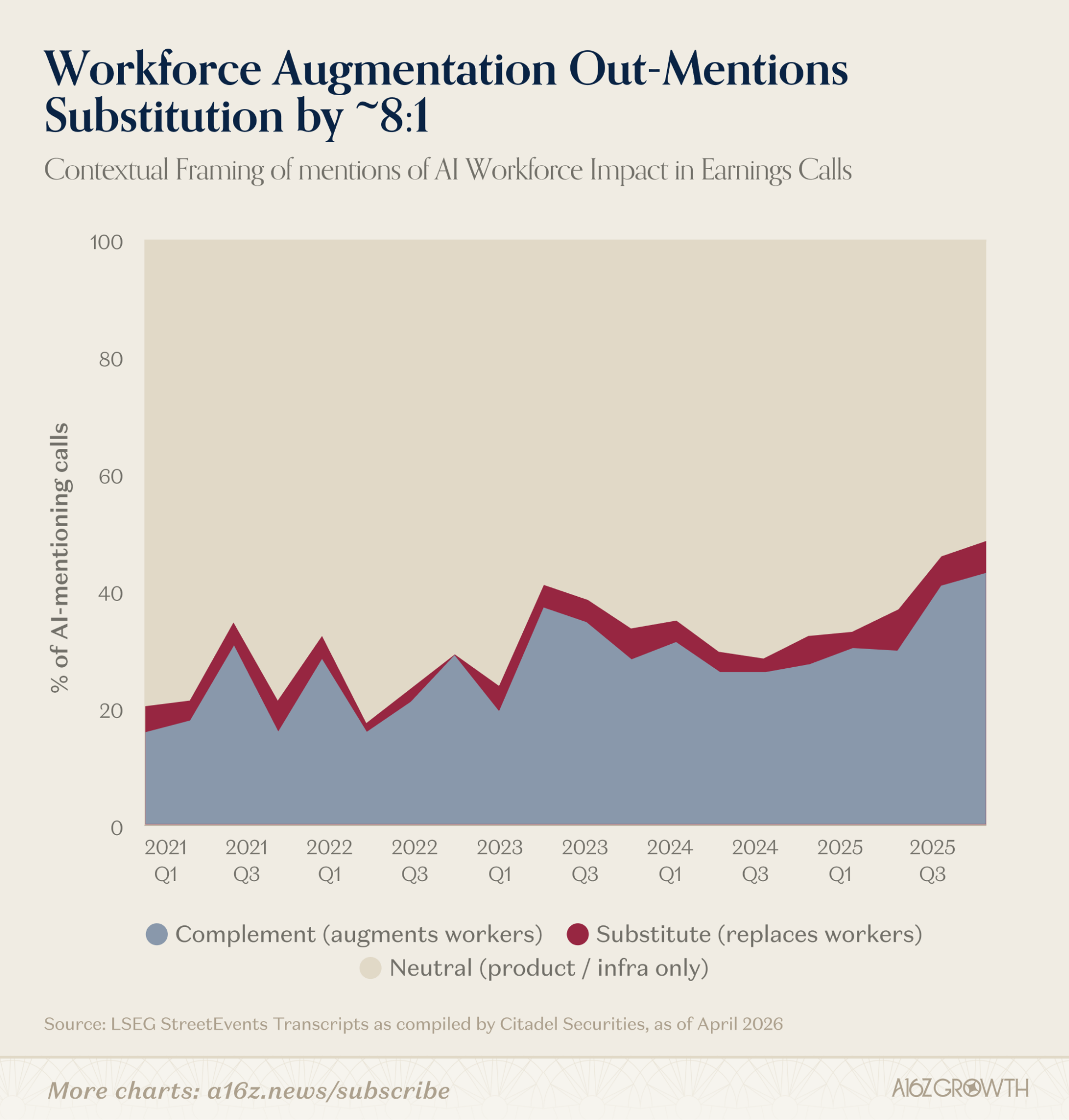

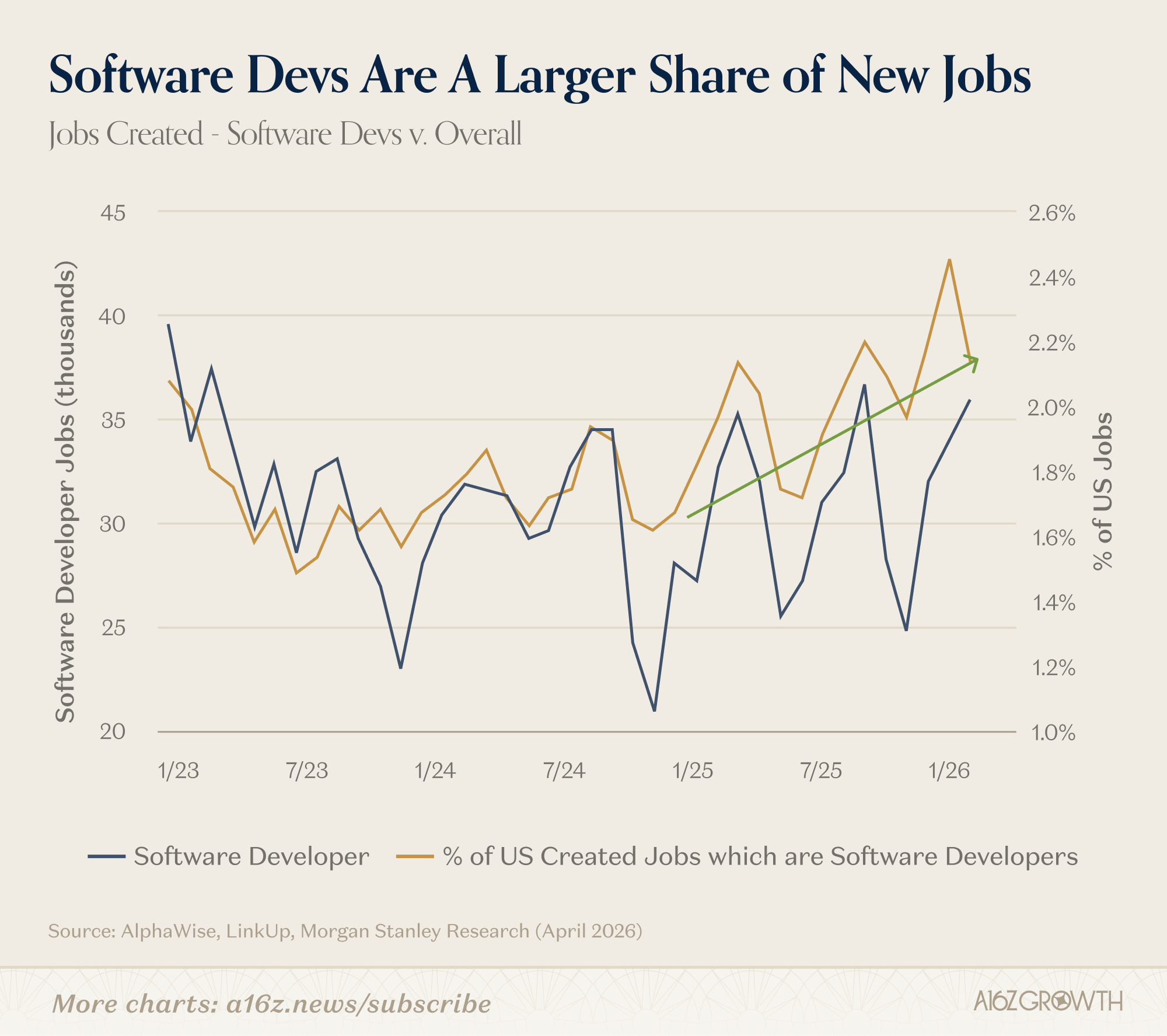

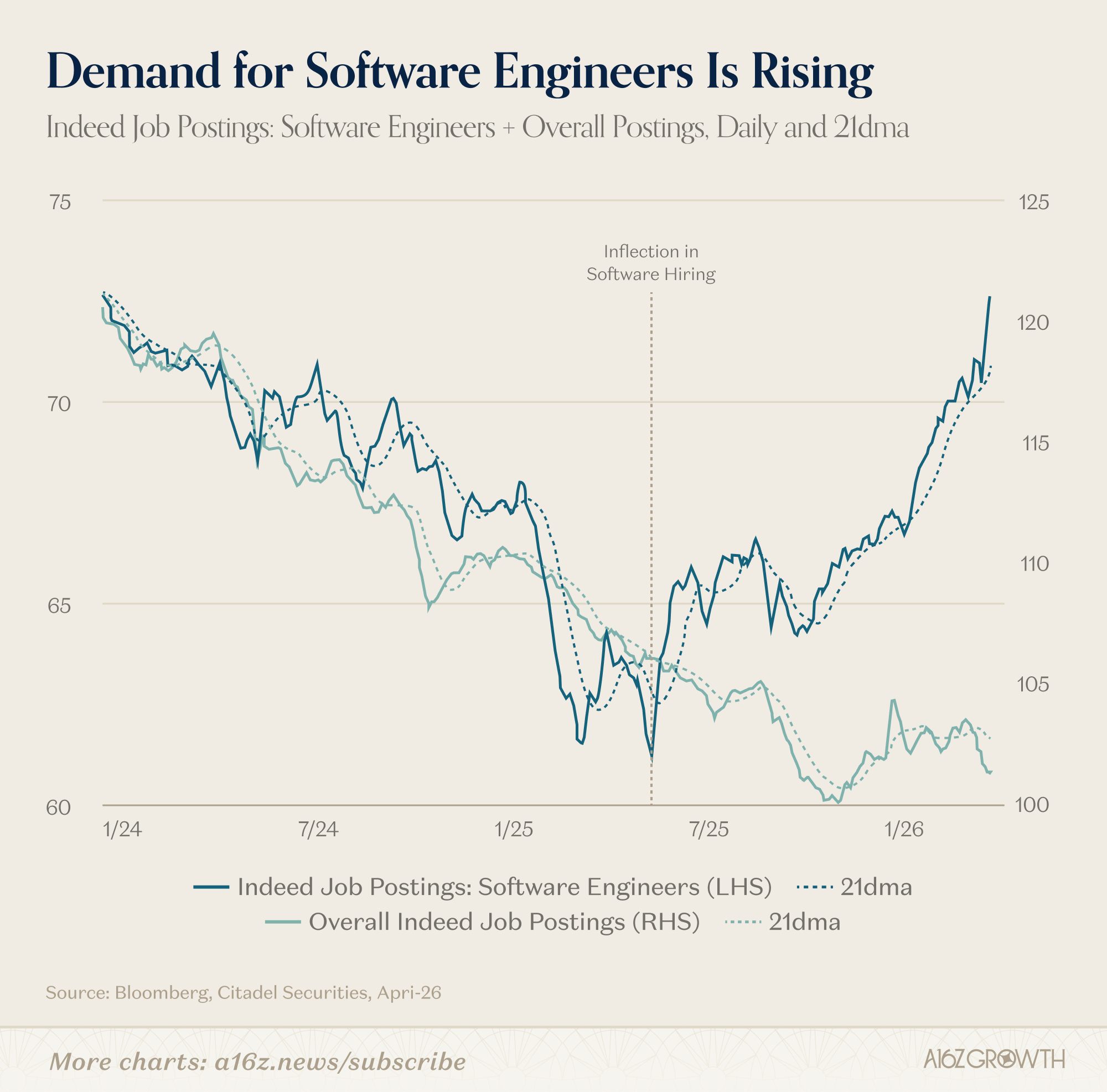

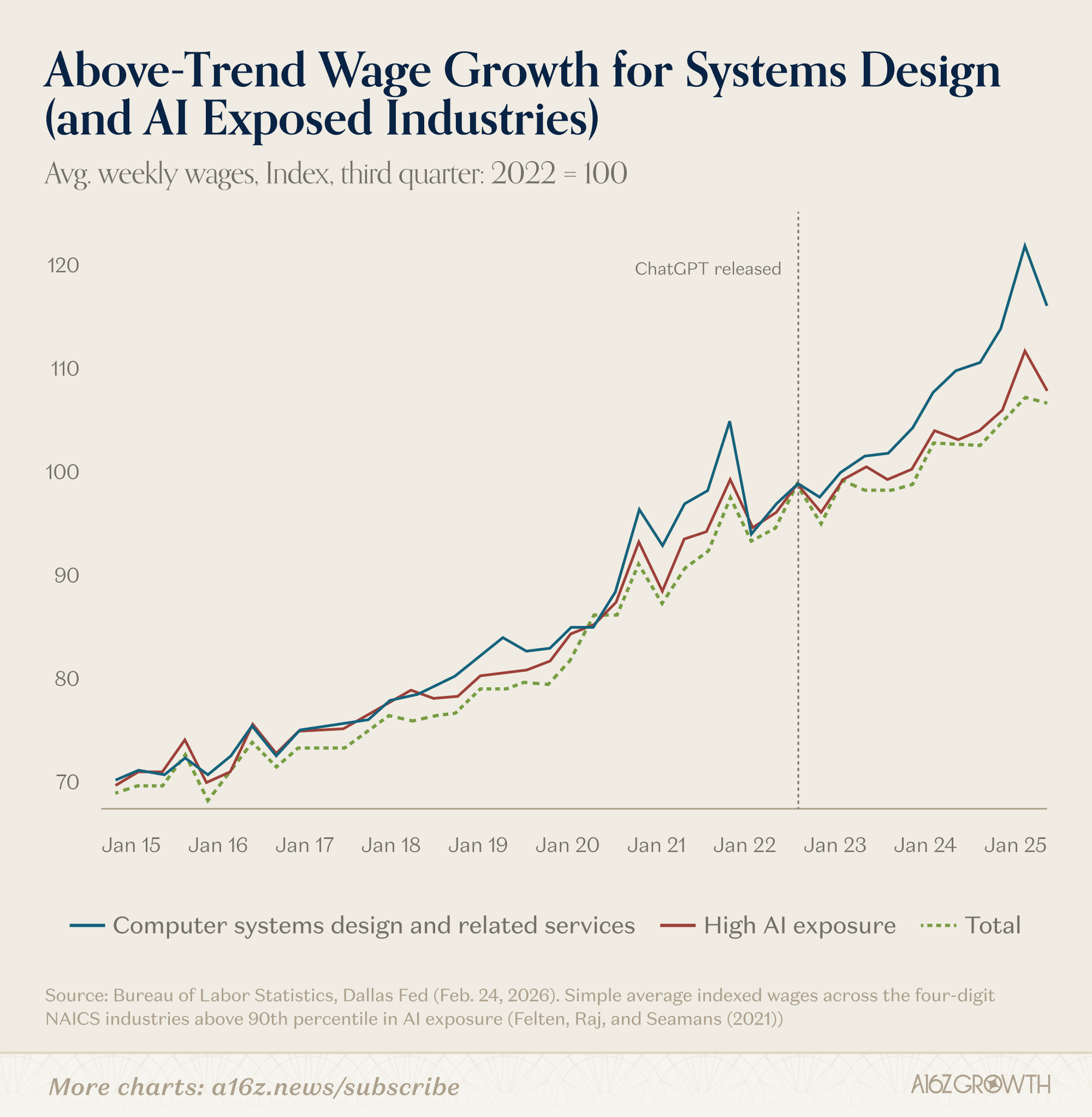

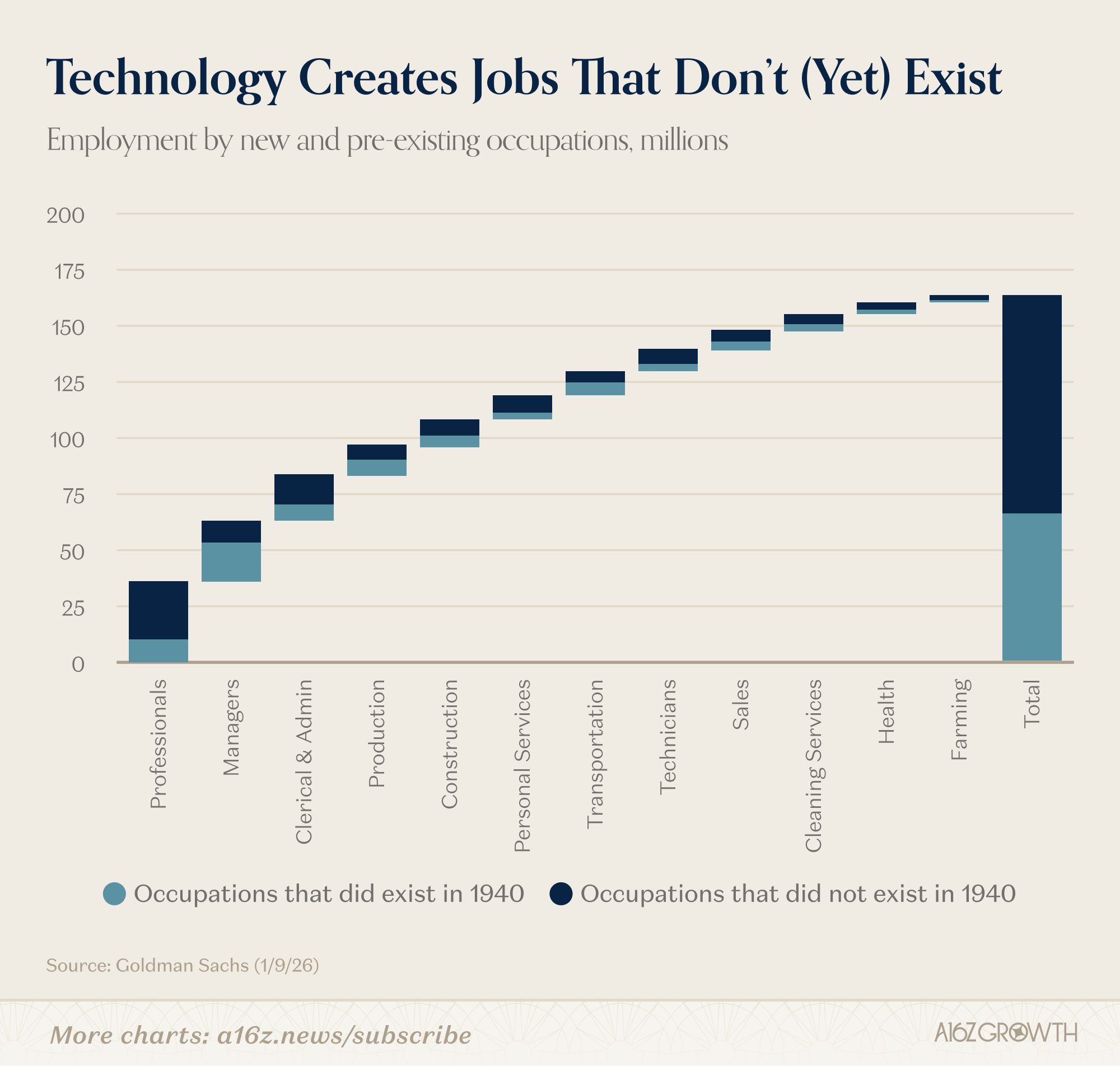

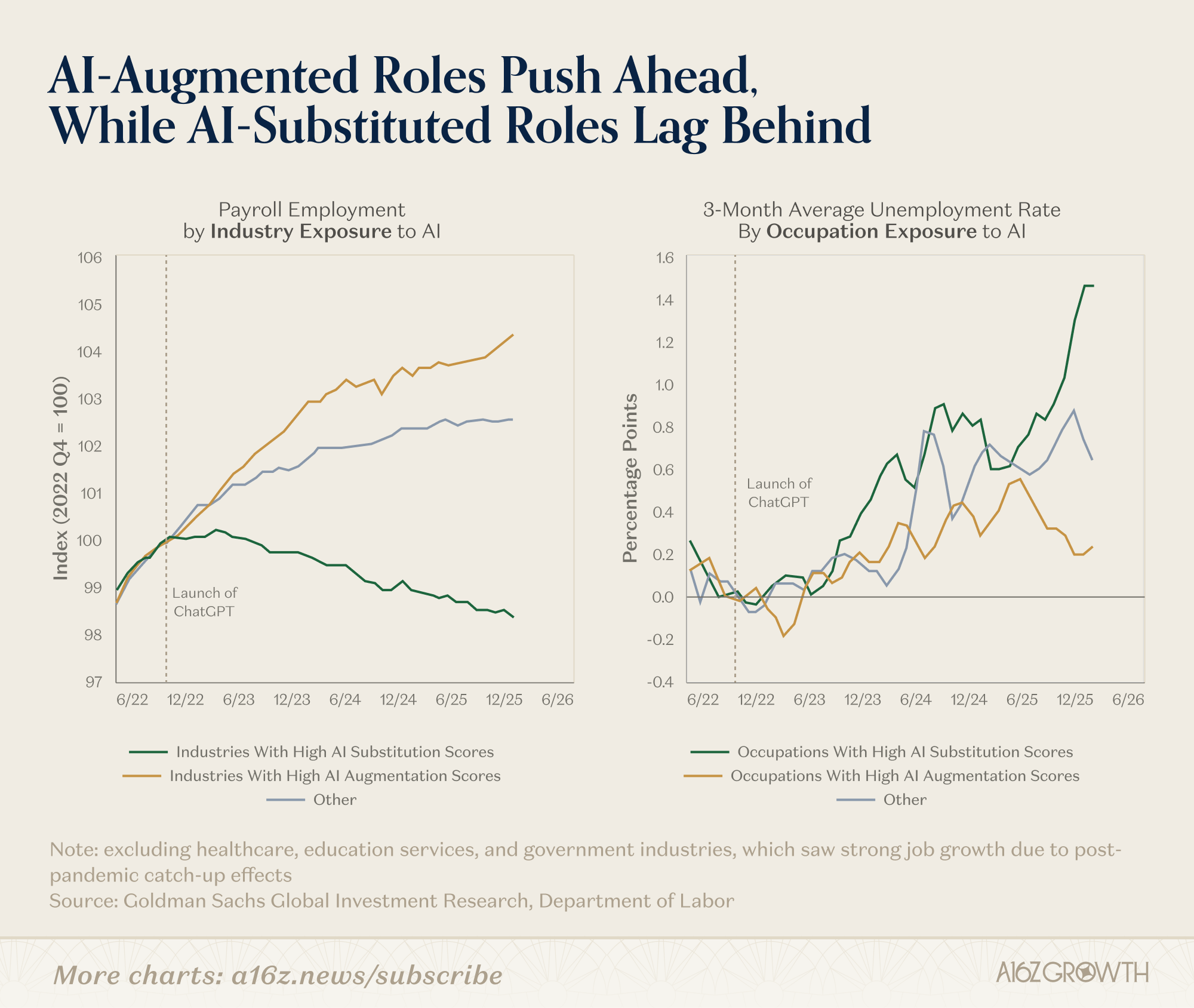

当然,AI 绝对会淘汰一些工作并压缩某些岗位(而且有证据表明这可能已经在发生了)。劳动力市场的格局将会改变,就像每次变革性技术出现时必然发生的那样。但是,那种认为 AI 将导致整个经济范围内、永久性失业的说法,是不良的营销炒作、糟糕的经济学,更是对历史的无知。相反,生产力的提高应该会增加对劳动力的需求,因为劳动力变得更有价值了。

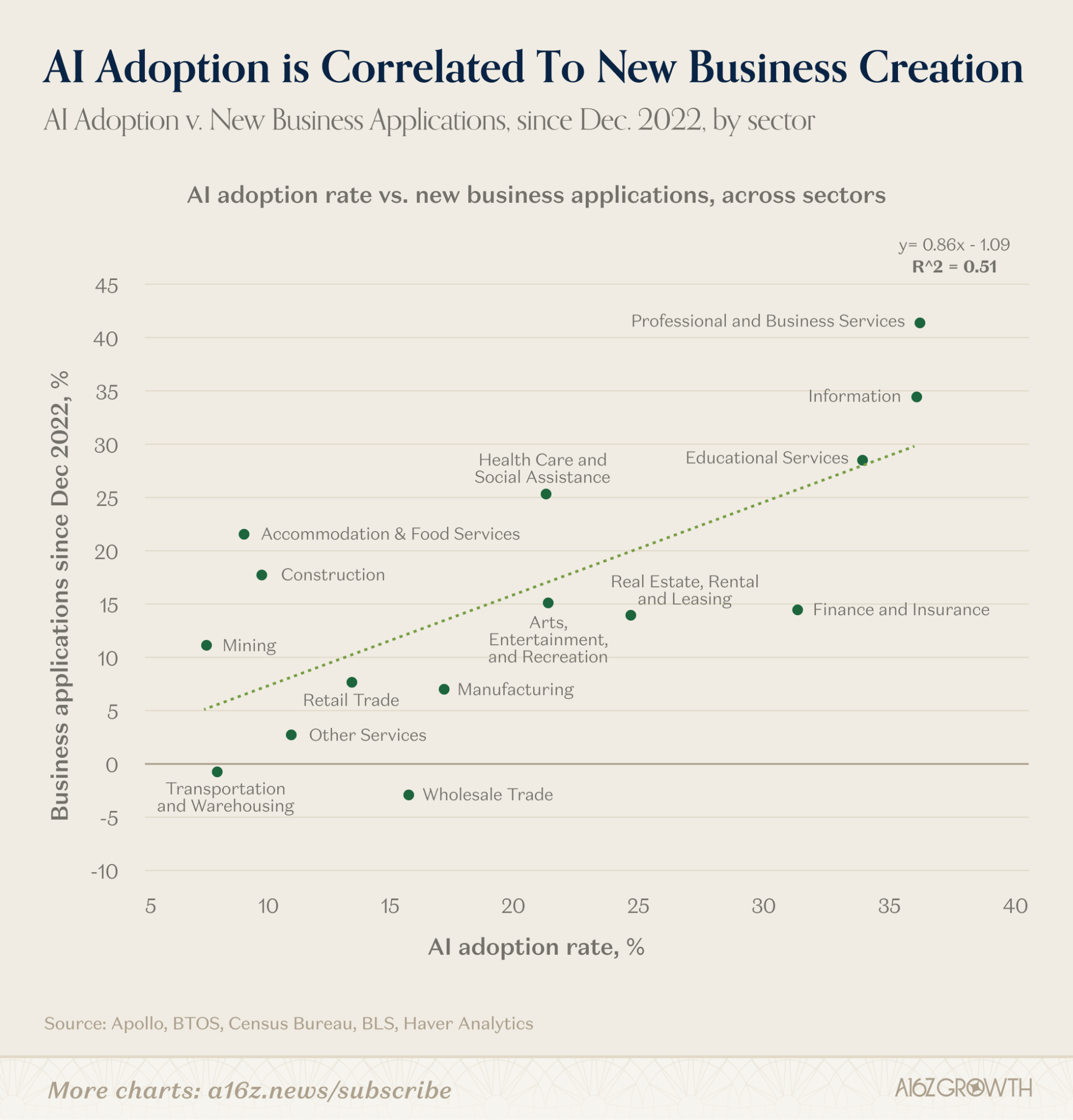

但是,抛开理论和先例不谈,关于 AI 和就业,实际数据又是如何显示的呢?虽然现在还处于早期阶段(无论好坏),但现有数据并不支持“末日论”者的观点。如果说有什么变化的话,那就是“没有显著变化”,但也有新兴数据指向相反的方向:AI 创造的就业机会比抢走的工作机会更多。

首先,从一些学术研究入手。这并非一份详尽的文献综述,而只是近期论文的几个例子:

《AI、生产力与劳动力:来自企业高管的证据》(NBER 工作论文 34984):“总而言之,这些结果表明,虽然 AI 的采用尚未导致总就业人数发生显著变化,但它已开始重塑企业内部任务和职业的分配。特别是常规的文员和行政活动似乎更容易被替代,而分析、技术和管理任务则更多地被描述为受 AI 的补充增强。”

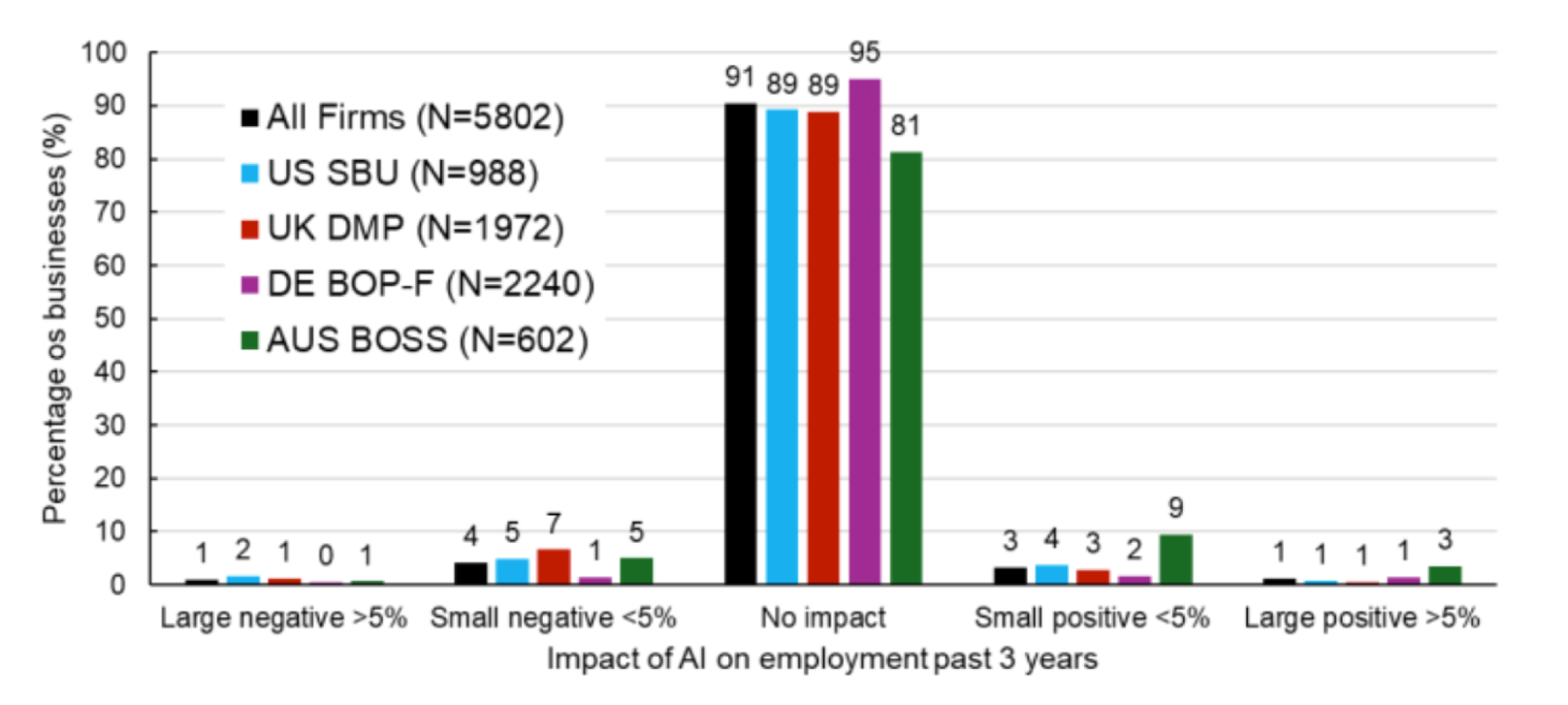

《关于 AI 的企业数据》(亚特兰大联邦储备银行工作论文 2026-3):“在四项调查中,平均有超过 90% 的企业估计 AI 在过去三年内没有影响。”

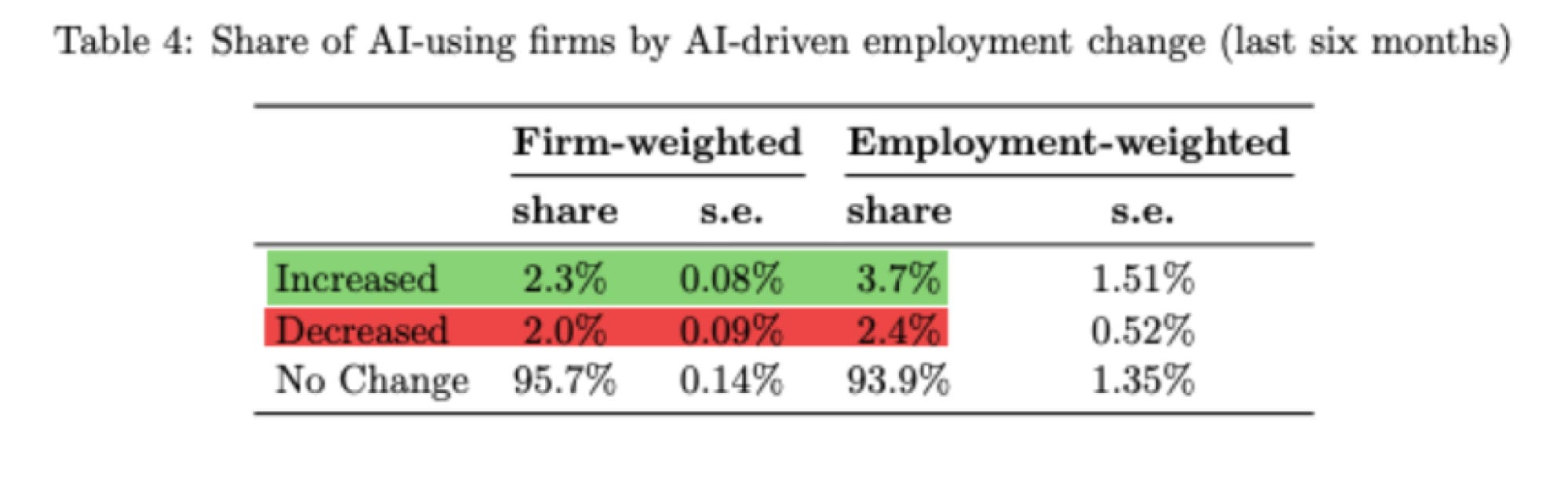

《AI 扩散的微观结构:来自企业、业务职能和员工任务的证据》(人口普查局经济研究中心,工作论文 CES 26-25):“AI 驱动的就业变化情况仍然有限,仅有约 5% 使用 AI 的企业报告对员工人数产生了影响:其中员工人数增加(按企业加权为 2.3%,按就业加权为 3.7%)和减少(按企业加权为 2.0%,按就业加权为 2.4%)的比例几乎相等。”

《追踪 AI 对劳动力市场的影响》(耶鲁预算实验室,2026 年 4 月 16 日)。“尽管人们普遍对 AI 会对当今劳动力市场产生的影响感到焦虑,但我们的数据表明,这在很大程度上仍然是推测性的。从我们的数据中呈现的 AI 对劳动力市场的影响图景,在很大程度上反映了稳定性,而不是经济层面上的重大破坏。”

但“没有变化”的说法也有一个显著的例外。斯坦福大学、达拉斯联邦储备银行和美国人口普查局的研究人员都发现(在不同程度上),那些“AI 接触度高”的入门级职位越来越难找。然而,在任何人得出“AI 正在扼杀入门级工作”的结论之前,值得一提的是,这些研究人员也发现,在 AI 发挥辅助作用的情况下,入门级职位有所增加(在 AI 根本没有影响的岗位上也有所增加)。

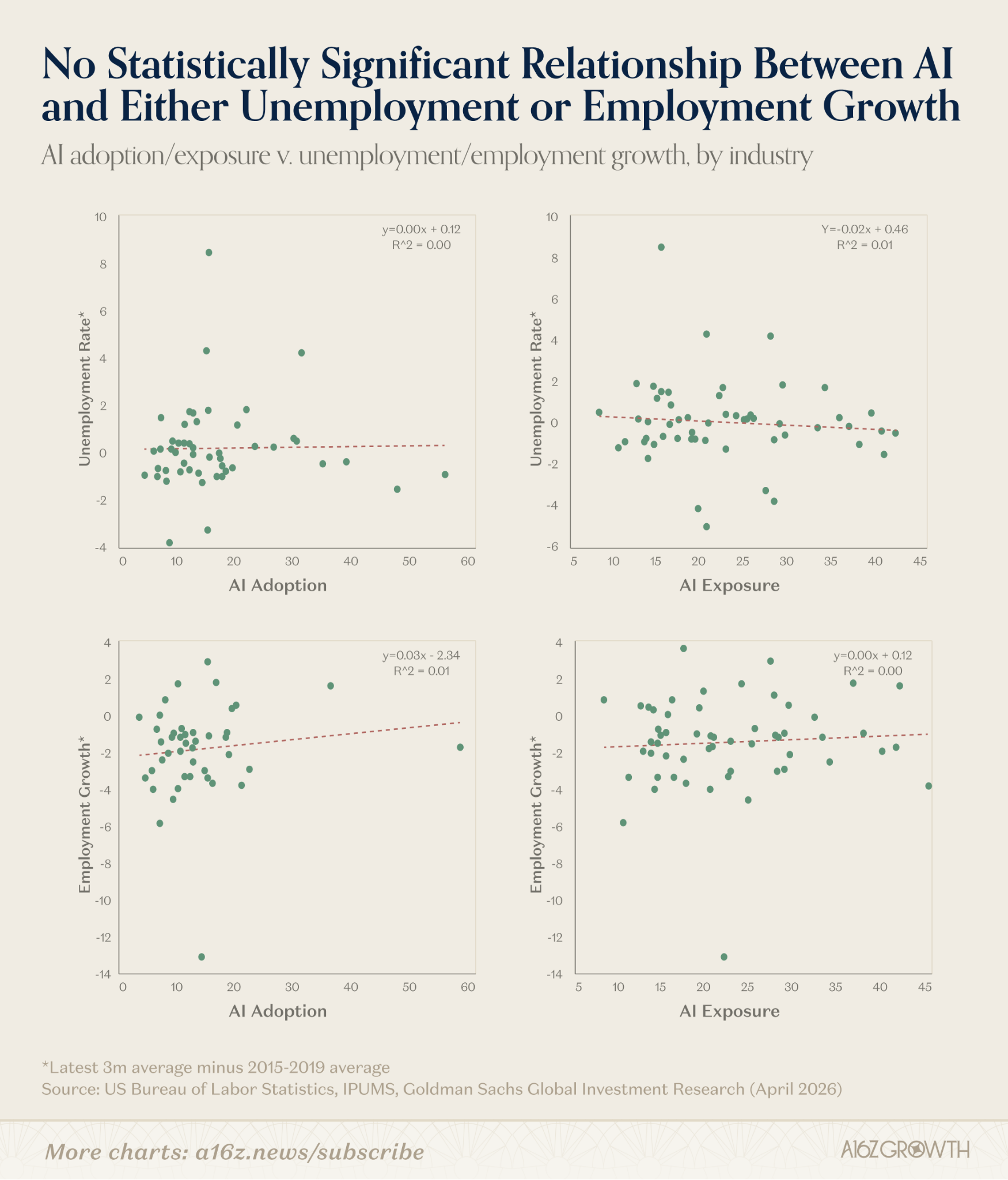

但是,即使暂时假定 AI 正在“扼杀”某些初级职位(而不是受更广泛的周期性招聘趋势以及“原居安老”的影响),从更大的宏观层面来看,数据也非常清晰地显示,AI 对就业的总体影响基本上为零。

核心逻辑: 传统 SaaS 按席位收费。如果 10 个 AI 智能体能完成 100 名员工的工作,企业只需要 10 个 Salesforce 席位,而不是 100 个。Jason Lemkin 的那句话在华尔街广泛流传:”If 10 AI agents can do the work of 100 reps, you need 10 Salesforce seats, not 100.”

BIT 美股业务直连持牌券商,覆盖美股市场所有核心个股及 ETF。支持稳定币出入金,助力加密用户一键捕捉 2026 年 AI 股票红利。服务可能因司法辖区限制而有所不同,部分地区(包括但不限于香港)不可用。

数据截至 2026 年 4 月。来源包括:Salesforce Inc.(SEC Form 8-K,2026 年 2 月 25 日)、ServiceNow Inc.(SEC Form 8-K,2026 年 4 月 22 日)、HubSpot Inc.(SEC Form 8-K,2026 年 2 月 11 日)、FinancialContent、Taskade、NxCode、Humai Blog、高盛”结果即服务”研究报告、摩根大通软件板块分析、Gartner IT 支出预测、Precedence Research、Cirra AI、Fortune、24/7 Wall St.、Redevolution、TechStartups。

免责声明:本报告由 BIT 美股业务特邀分析师 Jun 撰写,仅供参考,所含个股、ETF 仅作为行业案例与公开财报数据梳理分析,不构成任何投资建议、个股推荐及交易诱导。历史行情、机构预测仅供参考,不代表未来市场表现及收益预期,过往业绩不代表未来回报。投资存在风险,包括本金可能遭受损失。客户在作出任何投资决策前,应咨询合格的财务顾问。

Johann Kerbrat:代币化会是接下来一个大爆发点。现在普通用户买国际股票还是很难,国际用户买美股也很难。北半球内部相对容易点,但跨到不同大洲就复杂得多,税多、能拿到安全收益的渠道少。稳定币就是个例子,那么多国家的人买 USDC、USDT,就是为了一个安全的美元敞口。我们觉得这件事不止能在货币上做。大宗商品、股票、私募股权,这些资产都注定要被代币化。用户不只是把它们放在投资组合里,还能基于这些资产借贷、抵押,甚至拿来做房贷抵押。

主持人:我比较关心的一点是,比如现在韩国股市疯了,大家都很兴奋,但链上没法交易。还有现在终于能买到一些美国 AI 公司的 pre-IPO 股票,但还有大量中国 AI 公司的 pre-IPO 份额没办法买到。你们能多快推进这件事?随着代币化的热度上来,Robinhood 上线代币化资产、扩展到不同司法辖区的速度能有多快?前端真正上线一个新代币化资产的摩擦有多大?

Johann Kerbrat:看资产、看监管。但整体上我们有一套技术,过去 10 年我们一直在堆。我个人认为我们的工程团队是硅谷最强的之一。所以只要监管层面能开绿灯,我们就能推动得很快。比如我觉得 Robinhood 是嵌入 AI 系统最多的券商之一。你打开一个币的详情页或股票详情页,会看到一段市场摘要。这是用户呼声最高的功能之一,他们收到价格变动的通知,想知道为什么。我们还做了 Cortex 助手,可以和它讨论策略、找改进空间。这些都说明 Robinhood 一旦想做某件事,可以推得很快。