1、CEX 热门币种

CEX 成交额 Top 10 及 24 小时涨跌幅:

- BTC:- 1.16%

- ETH:- 2.64%

- SOL:- 1.13%

- XRP:- 1.11%

- ZEC:+ 4.91%

- DOGE:- 1.63%

- BNB:-0.99%

- SUI:- 1.02%

- EDEN:+ 30.51%

- TON:+ 4.12%

24 H 涨幅榜单(数据来源为 OKX):

- SPACE: + 16.58%

- VINE: + 15.7%

- ROBO: + 12.89%

- HYPE: + 10.53%

- KAITO:+ 9.21%

- KAIA: + 7.62%

- ZEC: + 5.2%

- TON: + 3.9%

- LIT: +3.44%

- BANAN:+ 2.44%

24 小时币股涨幅榜单(数据来源为 msx.com):

- ZSL:18.84%

- CONI:16.75%

- SOXS:13.3%

- AFIG:11.51%

- TSLQ:11.36%

- SATL:11.11%

- MSTZ:10.6%

- NVDQ:8.86%

- ETHD:8.22%

- SIDU:8.2%

2、链上热门 Meme(数据来源为 GMGN):

- ETH:AWF、sato

- Solana:SPCTROLL、memecoins

- BNB:何赵、14

头条

消息人士:美以或最早下周恢复对伊朗军事行动

Odaily星球日报讯 美国消息人士称,五角大楼正在为恢复对伊朗的军事行动做准备,美国和以色列最早可能在下周恢复对伊朗的军事打击。美方消息称,目前谈判陷入僵局。消息显示,多位美国官员透露,如果美国决定对伊朗恢复军事打击,选项之一是对伊朗军事和基础设施目标进行更猛烈的轰炸;另一个选项是让特种作战部队地面进入,以获取伊朗的核材料。数百名特种作战部队人员已于 3 月抵达中东。但美国官员承认,这一选项伴随着巨大风险。此外,自 4 月初停火以来,美国已为该地区的战舰和战机重新配备了弹药。(央视新闻)

特朗普讨论重启对伊朗军事打击,美以联合空袭风险骤增

Odaily星球日报讯 以色列媒体证实,特朗普与内塔尼亚胡通话,核心议题是重启对伊朗军事打击。以官员称若美国动手,预计两国将联合空袭。特朗普警告伊朗“时间正在流逝”,拿不出好方案,将遭更猛烈打击。

以色列公共广播公司援引一名以色列高级官员的话报道,内塔尼亚胡与特朗普通话持续约半小时,主要讨论重启对伊朗军事打击的可能性。这名官员称,若美国恢复对伊朗军事行动,预计以美两国将联合发起空袭。

特朗普在接受 Axios 新闻网站电话采访时表示,伊朗的“时间正在流逝”,并警告称,如果伊朗政权不能提出更好的协议条件,“他们将遭受比以往严重得多的打击”。两名美国官员表示,预计特朗普将于周二召集其高级国家安全团队进入战情室,讨论军事选项。(金十)

伊朗军方:若美国再次发起军事行动将面临“进攻性回应”

Odaily星球日报讯 据伊朗媒体 17 日报道,伊朗武装部队高级发言人就美国总统特朗普近期有关伊朗的表态作出回应,警告美方不要对伊朗发起新的军事行动。该发言人表示,任何试图通过再次对伊朗采取行动来“挽回美国颜面”的做法,都将导致美国遭受“更猛烈、更沉重的打击”。发言人同时称,如果美国再次对伊朗实施军事威胁或行动,美方在地区内的军事资产及部队将面临“全新的、进攻性的、出其不意且风暴般的回应”。(新华社)

特朗普政府超20%官员持有加密货币,特朗普本人至少持有5100万美元

Odaily星球日报讯 特朗普政府近 70 名高级官员和提名人,比例超过 20%,曾持有加密货币或区块链相关投资,最低披露价值达 1.93 亿美元,其中特朗普本人持有至少 5100 万美元,副总统万斯及多名内阁成员也持有数百万美元持仓。文章还提到,特朗普政府中有多名科技和加密行业人士进入政府,SEC 暂停诉讼、推动比特币战略储备和稳定币立法。文章同时提到,批评者担忧潜在利益冲突和伦理问题。

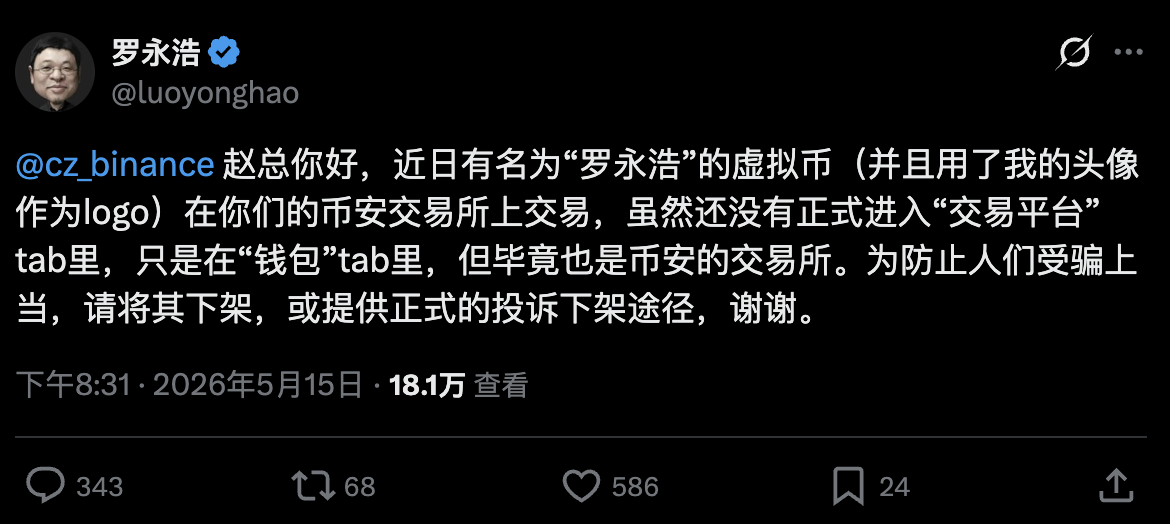

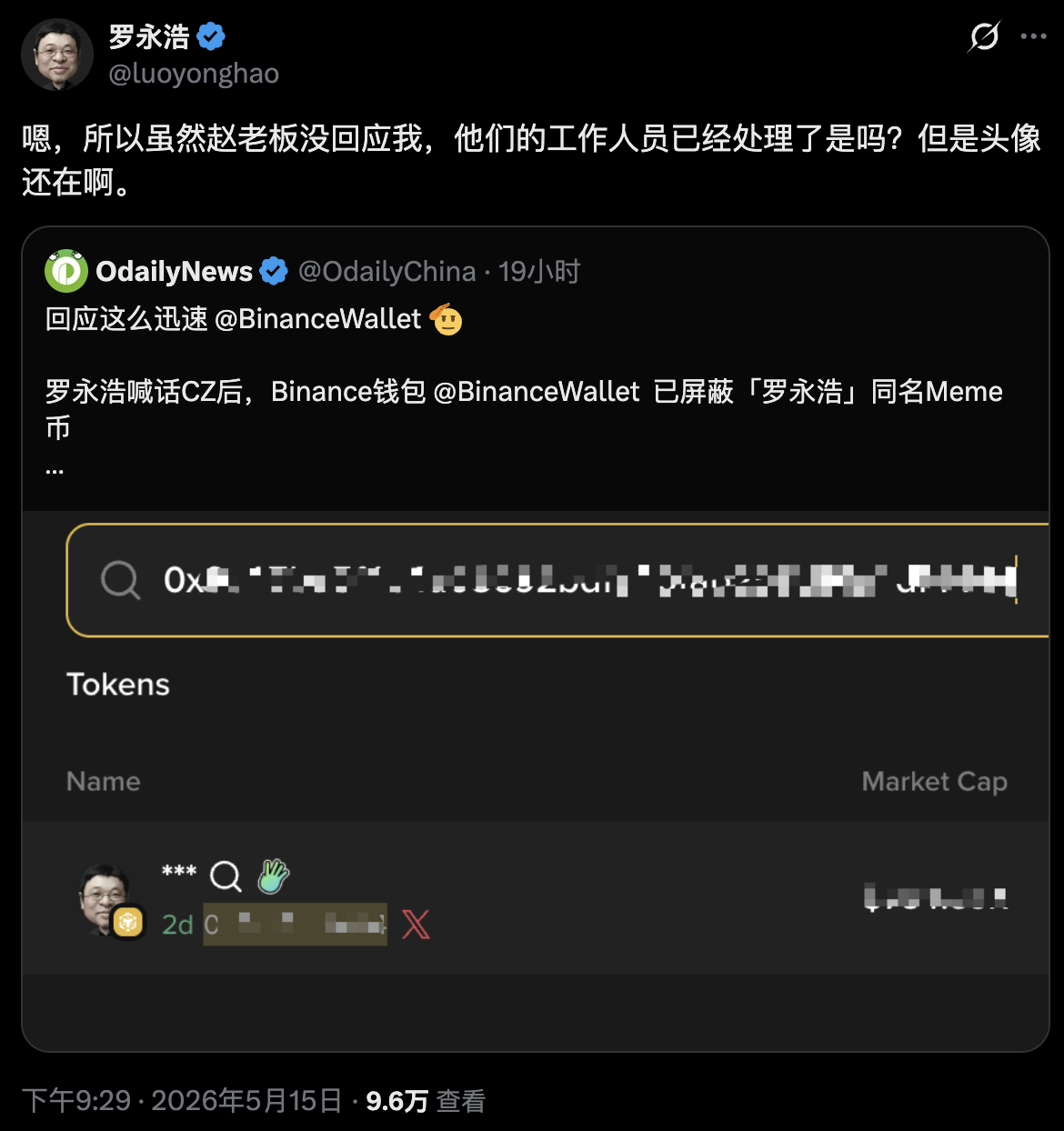

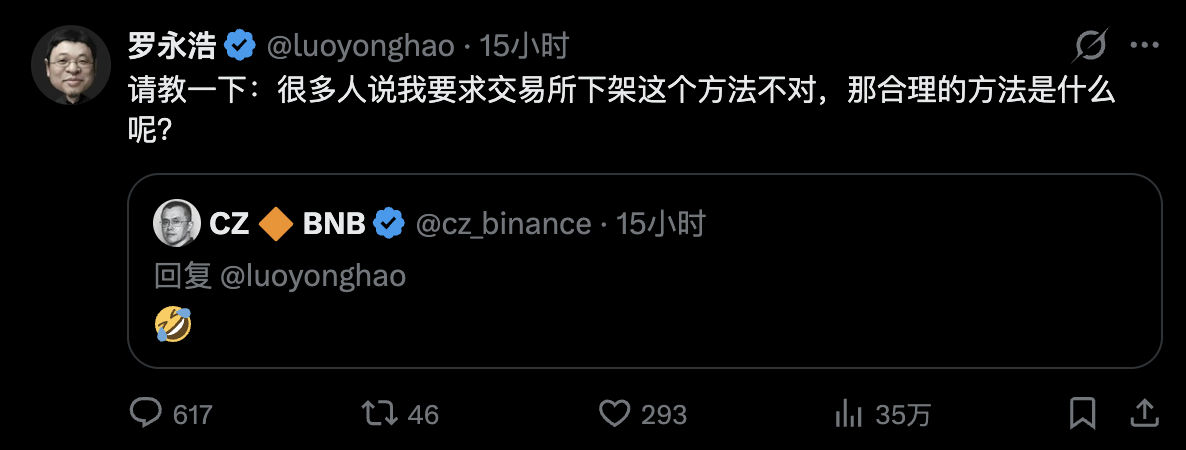

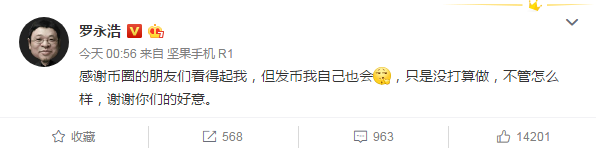

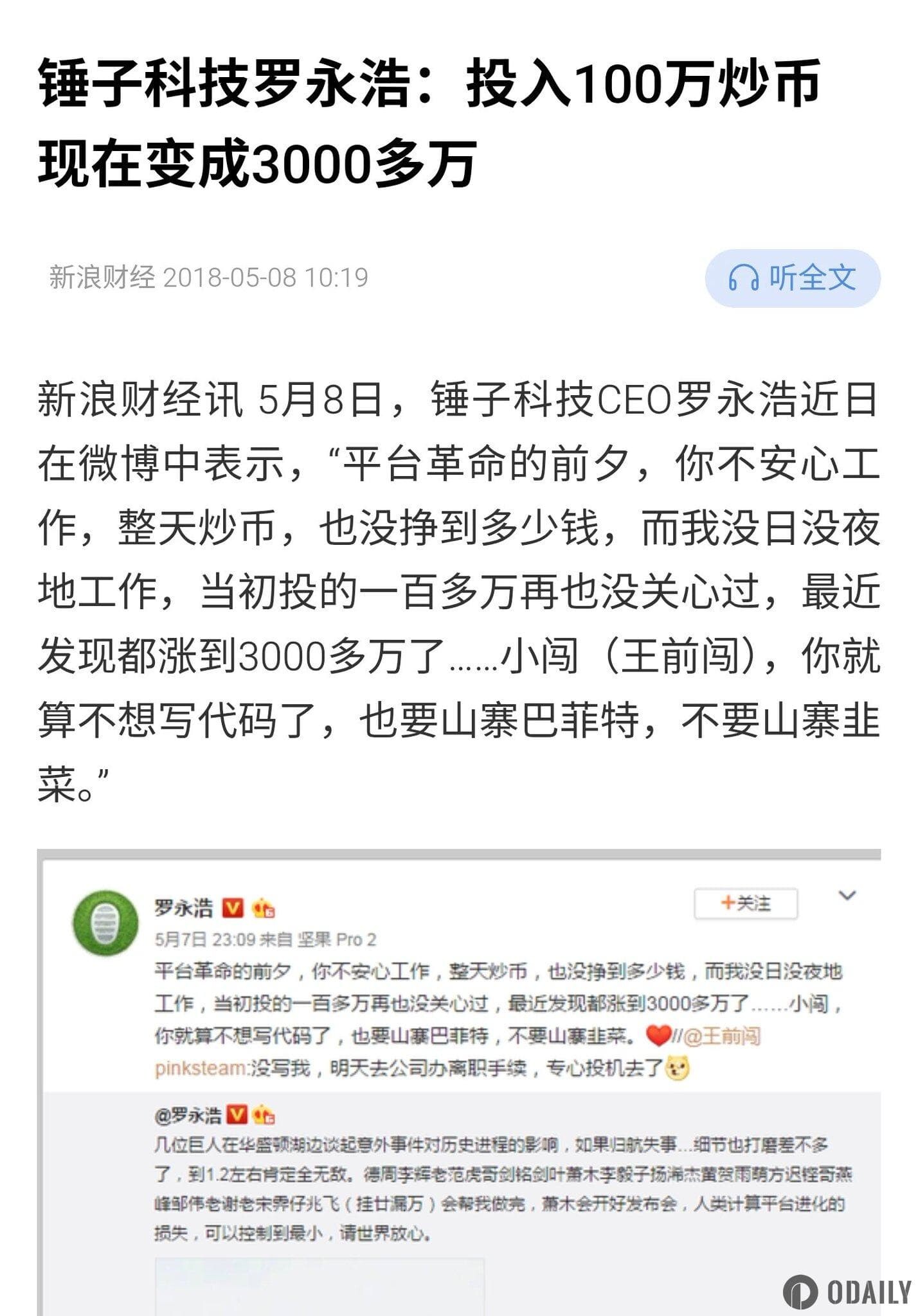

罗永浩曾于2018年靠投资BTC狂赚3000万元,并劝诫公司员工:安心工作,不要炒币

Odaily星球日报讯 据加密 KOL 马思旗于 X 平台发文表示,“说个冷知识,罗永浩除了和初代比特币 OG 李笑来都是新东方的’东北名师’,两人私下有诸多往来外,更是在 2018 年就靠投资比特币赚了 3000 多万(人民币),当年更是劝诫公司的年轻员工:安心工作,不要炒币。”

行业要闻

SpaceX股东批准1拆5拆股方案,每股公允价值调整至约105.32美元

Odaily星球日报讯 据知情人士透露,多数 SpaceX 股东已批准公司董事会提出的 1 拆 5 股票拆分方案。股东在一封电子邮件中获悉,拆股后,公司当前每股公允价值已由 526.59 美元调整至约 105.32 美元。

韩国总理:三星半导体工厂停工一天损失将高达1万亿韩元

Odaily星球日报讯 三星电子及其韩国工会将于下周一在政府调解员参与下恢复薪资谈判,此举可能缓解市场对这家科技巨头潜在破坏性罢工的担忧。“仅三星电子半导体工厂停工一天,预计就会造成高达 1 万亿韩元(约合 6.68 亿美元)的直接损失,”韩国总理金民锡周日在与部长们举行紧急会议后表示,“更令人担忧的是,半导体生产线短暂停摆,可能会导致数月无法恢复生产。”金民锡并补充称,如果因罢工导致材料必须被废弃,市场担忧经济损失可能扩大至高达 100 万亿韩元。根据规定,如果韩国政府认定劳资纠纷可能危害经济或民生,劳动部长可以下达紧急仲裁令。该命令会立即禁止工业行动 30 天,同时由国家劳动关系委员会展开调解与仲裁。这一措施极少被动用。(金十)

比尔盖茨夫妇清仓全部微软股份,价值超32亿美元

Odaily星球日报讯 比尔盖茨夫妇已出售其持有的全部微软股份,共计 770 万股,价值超 32 亿美元。(Cointelegraph)

伯克希尔Q1大举加仓Alphabet、新建仓达美航空、清仓亚马逊

Odaily星球日报讯 据伯克希尔哈撒韦公布的一季度持仓报告(13F),伯克希尔一季度增持 Alphabet(GOOGL.O)、纽约时报等股票,其中 Alphabet 获逾 3600 万股增持,持仓占比从此前的 2.04%上升至 5.93%;清仓亚马逊(AMZN.O)、Visa(V.N)、万事达(MA.N)、联合健康(UNH.N)等股票;减持雪佛龙(CVX.N)、美国银行(BAC.N)等股票;建仓达美航空(DAL.N),买入 3980 万股,持仓市值约 26.5 亿美元。总体来看,伯克希尔截至一季度在美股的持仓市值为 263 亿美元,上一季度为 274 亿美元。当季买入股票约 160 亿美元、卖出约 240 亿美元,净卖出约 81.5 亿美元,持仓数量从 42 只骤降至 29 只,集中度显著提升。(金十)

桥水基金一季度美股持仓市值224亿美元,加仓芯片股并减持软件股

Odaily星球日报讯 全球最大对冲基金桥水基金公布截至今年 3 月底的美股一季度持仓报告 13F。报告显示,桥水基金一季度新建仓 214 只股票,加仓 292 只股票,清仓 261 只股票,减持 487 只股票;大幅加仓英伟达、博通、美光科技等芯片股,清仓 Salesforce、ServiceNow 等企业软件股,并减仓 Adobe。截至一季度末,桥水基金在美股的持仓市值为 224 亿美元,上一季度为 274 亿美元。具体来看,桥水基金增持 82.78 万股英伟达,持仓占比从去年底的 2.63%升至 3.65%;增持 67 万股博通,持仓占比从去年底的 1.47%升至 2.54%;增持 58.6 万股美光科技,持仓占比从去年底的 0.93%升至 2.23%。此外,桥水基金首次建仓台积电 107.7 万股,截至一季度末,该股在组合中占比为 1.62%。

哈佛大学清仓以太坊ETF,阿布扎比主权财富基金增持IBIT

Odaily星球日报讯 多家主权财富基金、大学及传统金融机构近日披露 2026 年第一季度 13F 持仓报告。

其中,阿布扎比主权财富基金穆巴达拉(Mubadala)增持贝莱德 iShares 比特币信托 ETF(IBIT),持仓由 1270.23 万股增至 1472.19 万股,新增持仓价值超 9000 万美元,目前总持仓价值接近 6.6 亿美元。其旗下阿布扎比投资委员会(ADIC)则维持 821.87 万股 IBIT 持仓不变,价值约 3.158 亿美元。

大学基金方面,哈佛大学捐赠基金持有 304.46 万股 IBIT,价值约 1.17 亿美元,较 2025 年底减少约 43%。同时,哈佛已完全清仓上一季度建仓、价值约 8680 万美元的贝莱德以太坊现货 ETF。

此外,达特茅斯学院维持其 IBIT 持仓不变,并首次披露持有 Bitwise Solana Staking ETF 约 30.48 万股,价值约 367 万美元,成为首批公开配置 Solana 相关 ETF 的大学捐赠基金之一。

传统金融机构方面,加拿大皇家银行(RBC)、巴克莱银行等机构继续增持或调整 IBIT 相关现货及期权仓位,而总部位于香港的 Laurore 则将 IBIT 持仓由 878.63 万股减至 684.63 万股。(The Block)

阿布扎比主权财富基金Mubadala增持IBIT至近6.6亿美元

Odaily星球日报讯 阿布扎比主权财富基金 Mubadala 将其 IBIT 持仓增持至近 6.6 亿美元价值的比特币 ETF 份额。(Cointelegraph)

项目要闻

Upbit运营商Dunamu Q1营业利润同比下降78%

Odaily星球日报讯 Upbit 运营商 Dunamu 披露,2026 年一季度合并口径营收约合 1.57 亿美元,同比下降 55%;营业利润约合 5900 万美元,同比下降 78%;净利润约合 4660 万美元,同比下降 78%。Dunamu 表示,业绩下滑主要受全球经济放缓及虚拟资产市场交易量下降影响。(亚洲经济)

Jump Crypto:Firedancer已在Solana主网上线并开始生产区块

Odaily星球日报讯 Jump Crypto 开发的 Solana 验证器客户端 Firedancer 目前已在 Solana 主网正式运行,并开始生产区块。

Firedancer 首席工程师 Ritchie Patel 表示,过去几个月中,该客户端已处理数千万笔交易,但团队目前仍采取渐进式部署策略,并未计划大规模公开推广。其称,在完成全部安全审计前,若网络中过半验证节点同时升级,将存在较高风险。

Hyperliquid联创:已与美国政策制定者会面探讨进入美国市场

Odaily星球日报讯 Jeff.hl 在 X 平台发文表示,在 CLARITY 法案推进期间,已通过 Hyperliquid 政策中心在华盛顿与多位美国政策制定者会面,探讨美国引入链上衍生品市场的监管路径。部分讨论涉及链上交易作为金融创新的全球需求,另一部分讨论从 DeFi 原理出发探讨链上市场潜力。Jeff.hl 称将继续在华盛顿推进相关工作,希望进入美国市场,让本地用户能够访问 Hyperliquid。

Chainalysis追踪THORChain攻击源:具备娴熟洗钱能力,跨链调动资金数周后实施攻击

Odaily星球日报讯 Chainalysis 在 X 平台发文表示,THORChain 被盗之前,疑似攻击者相关钱包已连续数周通过 Monero、Hyperliquid 和 THORChain 转移资金,攻击者关联钱包早在四月底时就通过 Hyperliquid 和 Monero 隐私桥入金 Hyperliquid 头寸,随后资金被兑换为 USDC 并转至 Arbitrum,再桥接至以太坊,部分 ETH 随后转至 THORChain 成为新加入的节点质押 RUNE,该节点被认为是攻击源。

投融资

The Information:贝莱德针对SpaceX此次发行的认购订单,规模可能高达750亿美元

Odaily星球日报讯 据 The Information:贝莱德针对 SpaceX 此次发行的认购订单,规模可能高达 750 亿美元。(金十)

监管政策

Galaxy研究主管预估CLARITY法案推进时间表,最快或于8月送交特朗普签署成为法律

Odaily星球日报讯 Galaxy 研究主管 Alex Thorn 在 X 平台发文表示,美国参议院银行委员会以 15-9 投票通过 CLARITY 法案,推动该法案进入参议院全院表决阶段,后续推进时间表可能是:

6 月 1 日:开始协调参议院银行委员会与农业委员会的法案版本;

6 月 15 日:参议院全院开始辩论;

6 月 22 日:参议院可能完成最终表决;

7 月 13 日:参议院与众议院协调完成;

8 月初:特朗普总统签署成为法律(若按计划推进)。

Alex Thorn 分析认为,民主党重点关注“伦理条款”拟限制高级官员及其家庭成员的数字资产持有和盈利,同时 DeFi 监管和区块链监管确定性法案(BRCA)仍在谈判中。CLARITY 法案将为美国数字资产市场创新与投资者保护奠定基础。

美众议院农业委员会呼吁特朗普提名CFTC委员并强调CLARITY法案重要性

Odaily星球日报讯 美国众议院农业委员会主席 Glenn Thompson 已与旗下委员致信美国总统特朗普,敦促其尽快提名完整的美国商品期货交易委员会(CFTC)五人委员会委员,信中提到当前 CFTC 仅由主席 Michael Selig 一人领导,若 CLARITY 法案获得通过,CFTC 将面临重大规则制定任务,而完整的领导团队对于应对“紧迫的监管问题”至关重要,现阶段特朗普尚未公开宣布任何 CFTC 委员提名,而提名还需经过参议院数周甚至数月的审核与表决。

波兰众议院通过修订后加密货币法案,将市场纳入MiCA框架

Odaily星球日报讯 波兰议员周五批准一项政府支持的法案,将该国加密货币市场纳入欧盟加密资产市场监管 MiCA 框架,此前总统 Karol Nawrocki 曾两次否决该法案早期版本。根据官方议会记录,投票于周五在华沙举行的众议院第 57 次会议上进行,议员以 241 票赞成、200 票反对通过该项立法。获批的第 2529 号法案由财政部支持,赋予波兰金融监管局 KNF 监督市场参与者、实施行政处罚并暂时冻结账户和交易的权力。

人物*声音

马斯克称不会出售任何SpaceX股份

Odaily星球日报讯 埃隆·马斯克表示,他不会出售任何 SpaceX 的股份。有报道称,这家公司最早可能于下周为其筹备已久的 IPO 公开提交申请文件。马斯克在 X 平台上回应一位用户的帖子时写道:“一股我也不卖。”该用户曾建议他在锁定期结束后出售股份。据知情人士透露,这家从事火箭、卫星和人工智能业务的公司最早可能于周三公开提交 IPO 申请。此前该公司已秘密提交文件,计划募集高达 750 亿美元,估值超过 2 万亿美元,这将成为史上规模最大的 IPO。

易理华:反弹基本结束,建议将未来收益的50%配置在AI领域

Odaily星球日报讯 易理华在 X 平台发文表示,本轮行情看反弹而非反转,建议采用往上平仓策略。其提及后续可能存在的利空因素包括美股高位正常回调、石油价格对通胀的影响导致降息预期变化,以及美国国债收益率反弹。加密长期前景良好,当前为黎明前的黑暗,深度熊市往往是入场和耐心的机会。其认为 AI 时代利好敢于投资 AI 股的投资者以及 AI 创业者,建议将未来收益的 50%配置在 AI 领域,并称 ALL IN AI 是唯一选择。

Arthur Hayes:希望《Clarity Act》被否决,加密货币无需监管也能生存

Odaily星球日报讯 Arthur Hayes 表示,他希望特朗普在《Clarity Act》提交到其办公桌时予以否决,并认为加密货币无需监管也能生存,这一切都关乎宏观经济。

Circle CEO:乐意投资在Arc上探索“让AI Agent去签署法律合约”的团队

Odaily星球日报讯 Circle 联合创始人兼 CEO Jeremy Allaire 于 X 转发了一篇关于“如何构建可签署法律合同的 AI Agent”的文章。

Allaire 就此表示,乐意投资(would love to back a team)在 Arc 上利用 Circle Agent Stack 构建此业务的团队。

SharpLink CEO:若《CLARITY法案》通过、风险偏好回升且代币化加速,ETH或将上涨

Odaily星球日报讯 SharpLink CEO 表示,若《CLARITY 法案》通过、市场风险偏好回升且代币化进程加速,ETH 或将上涨。(Cointelegraph)