一边处理伊朗战争,一边在美股账户里下单 3,642 笔。

这就是特朗普的 Q1。

与此同时,他还在处理关税,谈判贸易协议,签署行政令。上周四,美国政府伦理办公室官网公开了一份 113 页文件。封面上留着一行手写字,申报人缴纳了滞纳金。全世界最受关注的一份交易披露,终于公布了。

同一周,美国国会正在推进禁止官员炒股的法案。据 Axios 报道,相关提案已有超过 120 名议员联署,参众两院都有版本,民调支持率超过 70%。

但这份法案最大的漏洞,就是管不到总统。

白宫的回应也很熟悉。总统资产由子女管理,交易由账户经理执行,符合美国官员股票交易披露法案的全部要求,不存在利益冲突。这句话过去一年念了很多遍。每次有新细节出来,就念一遍。念的次数多了,本身也成了一种信息。

一个能影响关税、贸易、产业补贴、加密监管和市场情绪的人,同时保留着一份庞大的美股账户。

披露文件说,交易是合规的。市场真正想看的,是他到底买了什么,赚了多少,以及这些股票和他的政策方向是不是走在同一条路上。

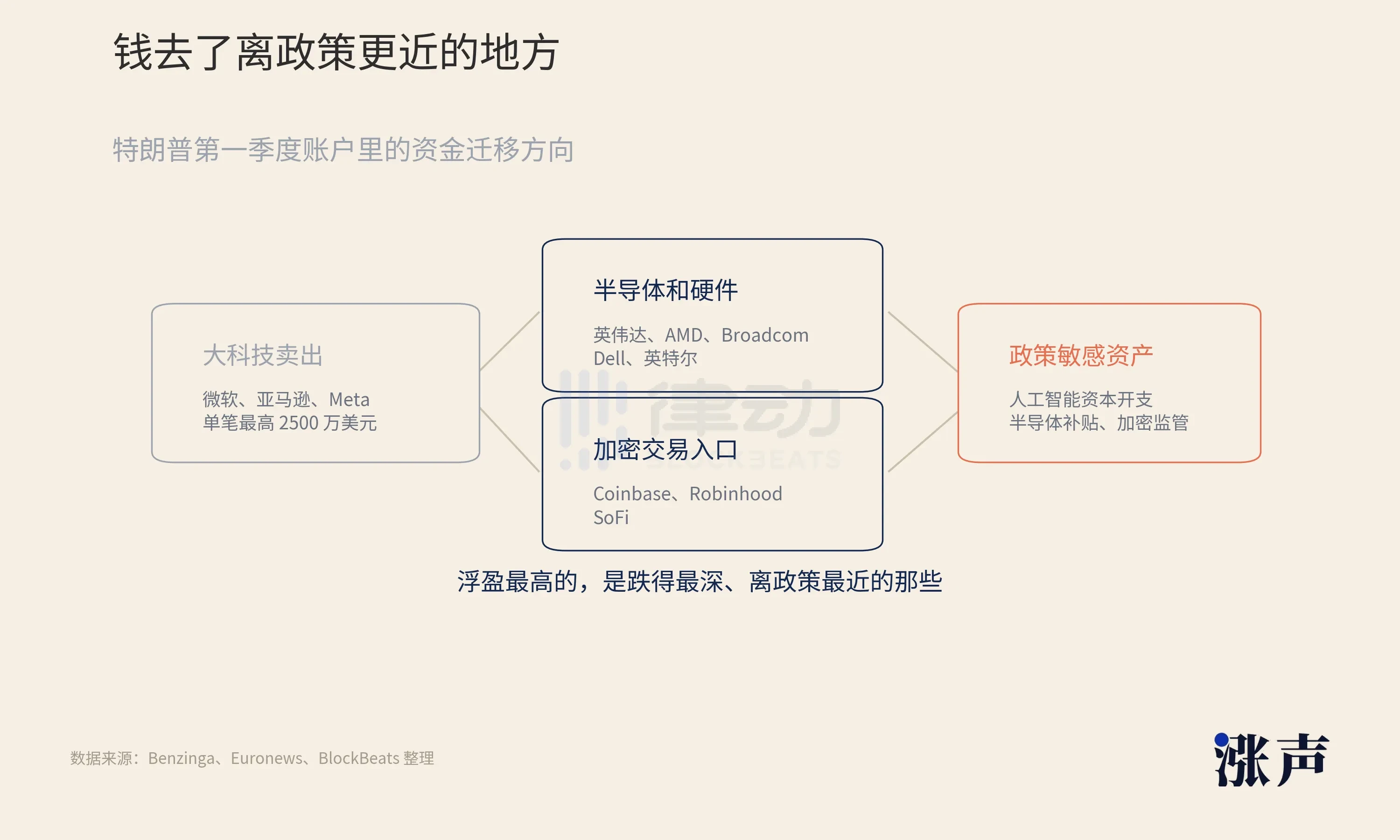

钱从大科技出来,去了离政策更近的地方

联邦披露规则只要求金额区间,不要求精确价格和实际损益。

Benzinga 逐页核对特朗普那份扫描件后估算,英伟达买入约 240 万至 660 万美元,微软约 240 万至 810 万美元,亚马逊约 250 万至 830 万美元,甲骨文约 220 万至 1060 万美元。

大科技那边是另一套动作。

微软、亚马逊、Meta 的卖单金额最大,单笔最高到 2500 万美元。同一批公司,第一季度前段持有,后段出货,买入卖出交替出现在账单里。钱从大科技里出来,去了半导体和人工智能硬件链。

英伟达、AMD、Broadcom、Dell、英特尔,是这条线里出现频率最高的一批名字。还有 Coinbase、Robinhood、SoFi。建仓时间落在联邦比特币储备讨论和「特朗普账户」退休计划相继出台的窗口里。

Euronews 统计,如果持仓延续到披露日,账面浮盈超过 100% 的标的包括 AMD、英特尔、Marvell、SanDisk、Seagate 等。

浮盈最高的,是跌得最深、离政策最近的那些。

这组交易里,大科技仍然是底仓。微软有企业软件和云服务,亚马逊有云计算和广告,Meta 有广告现金流和人工智能推荐效率,甲骨文有数据库和云基础设施。它们是美股资金重新回到风险资产时最顺手的名字。

增量在硬件链。

英伟达是图形处理器供给中心,AMD 是第二选项,Broadcom 做定制芯片和数据中心网络,戴尔做人工智能服务器整机交付。云厂商每多买一张图形处理器,这条链上的公司就多一张订单。大科技的钱押的是平台公司的估值逻辑,硬件链的钱押的是人工智能资本开支落地时最先收到账的那批人。

相比之下,戴尔是这里面时间线最干净的案例。

2026 年 2 月 10 日,特朗普账户建仓戴尔,金额区间为 100 万至 500 万美元。5 月 8 日,特朗普在白宫活动上公开称赞戴尔的硬件产品,戴尔当天上涨约 12%。六天后,交易披露出来。

同一条线上还有一个背景。戴尔家族此前已向「特朗普账户」退休计划承诺投入 62.5 亿美元。每个环节单独看都合法,美国官员股票交易披露法案确认了。

而且,没有人被调查。

这也是特朗普账户和普通政客交易不一样的地方。普通官员的股票披露,读者看的是他有没有踩中一个政策方向。特朗普的披露,还多了一层。他不只是站在市场旁边下注,他的公开活动、政策项目和产业关系,本身也会变成市场定价的一部分。

戴尔这条线很短,也很完整。

账户先买,白宫后说,公司股价当日上涨,家族资金又进入特朗普政策项目。它不需要证明任何一环违法,就已经足够让市场把它当成一条政客交易样本。

英特尔被买成「美国国企」

美股账户里有一笔交易,不在特朗普的个人账户里。

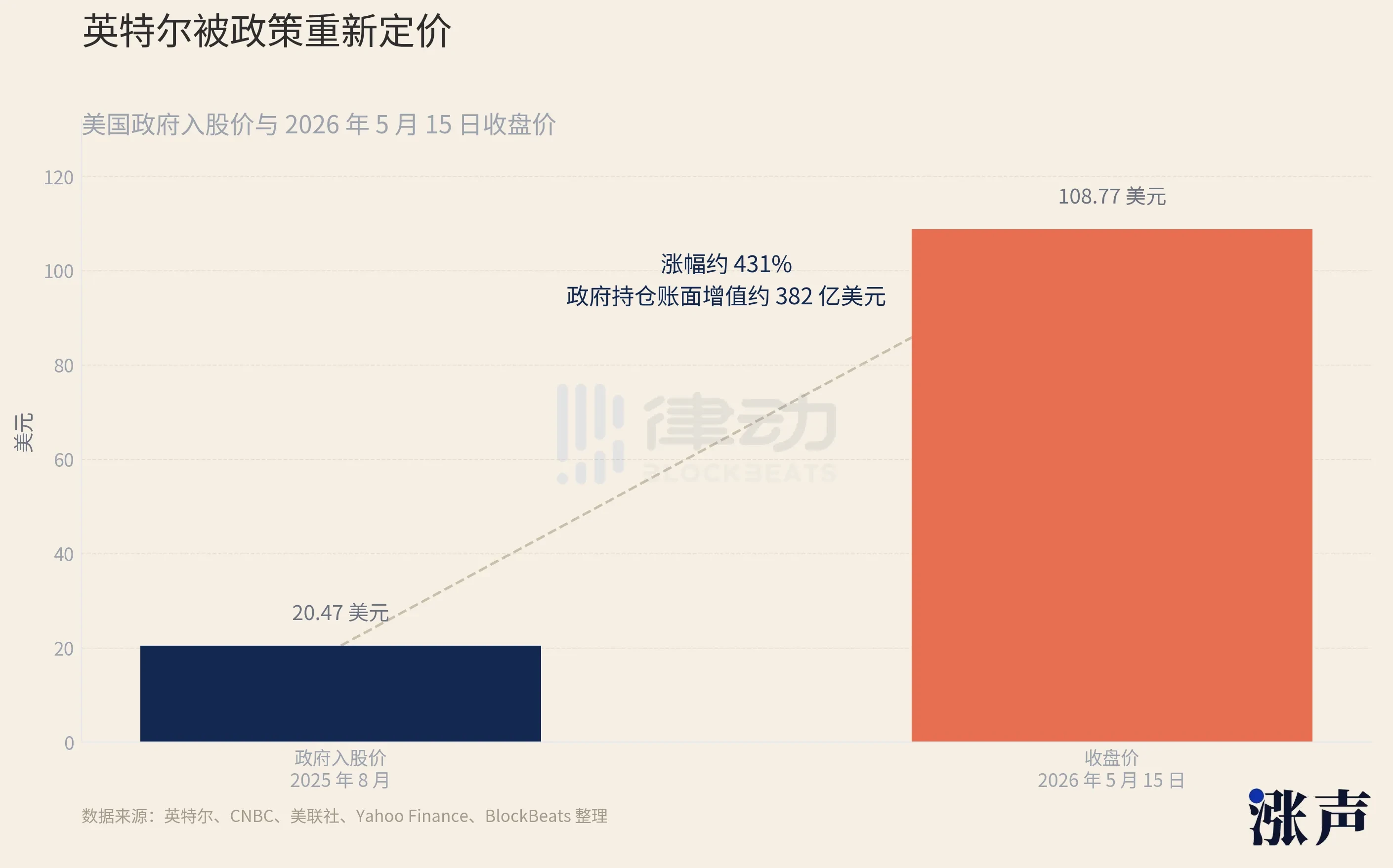

2025 年 8 月,《芯片与科学法案》对英特尔还有 57 亿美元补贴没有拨付,加上「安全飞地」项目的 32 亿美元,合计 89 亿美元。

特朗普政府把这笔补贴改成了股权。4.333 亿股英特尔普通股,每股 20.47 美元,取得约 9.9% 股权。美国政府成了英特尔第一大股东,官方定性是「被动投资者」,没有要求董事席位。

这是《芯片与科学法案》设计里没有的条款。补贴当初被刻意设计成非股权形式,目的很明确。政府把钱给出去,但不介入公司治理。拿钱可以,持股不行。因为持股之后,政府对这家公司的未来就有了财务利益,很难再保持超然。

特朗普把规则改了。

这笔交易发生之前,英特尔股价在 20 美元以下趴了将近一年,营收持续下滑,制程落后,市场的判断是一家失去竞争力的公司。政府进来之后,英特尔的估值里多了一个新变量,美国政府不会让这家公司死。

这个判断放不进现金流折现模型,但市场会定价。

芯片制造是国家战略,最大股东不会袖手旁观,英特尔的尾部风险从这一刻起被政策截断了。特朗普个人账户里的英特尔建仓出现在 2026 年 3 月初,政府完成交割的六个月后。

此时英特尔已连续六个季度超出盈利预期,人工智能推理需求带动中央处理器订单修复,苹果代工传闻持续发酵,基本面修复的故事开始可以自圆其说。到 2026 年 5 月 15 日,英特尔收盘 108.77 美元。从政府入股价 20.47 美元算起,涨幅约 431%,政府持仓账面增值约 382 亿美元。

先用纳税人的钱托底,再用自己的钱跟进。这句话听起来很刺耳,但英特尔案例的敏感性就在这里。

公开信息已经存在,特朗普个人账户买入英特尔也未必涉及非公开信息。问题是,当政府已经把一家公司推到国家战略中心,总统个人账户再出现在同一家公司旁边,市场就很难只把它看成一次普通投资。

社区把英特尔叫作「美国国企」,玩笑背后有一个很现实的判断。

它和传统国企不同,但当政府拿 89 亿美元买成大股东,英特尔就被放进了美国制造、供应链安全、人工智能算力主权和半导体补贴的政策框架里。投资者买的,除了英特尔下一季利润,还有美国政府不会让它出局的预期。

这也是为什么英特尔比戴尔更重要。

戴尔是一条清晰的个股时间线。

英特尔是一条制度时间线。它从补贴变股权开始,把产业政策、政府财务利益、个人持仓和市场定价全部连在一起。

过去几年,市场追踪佩洛西家族交易,逻辑始终只有一个。政策制定者提前知道了什么,所以提前买了。那是单向因果,政策产生信息,信息带来交易机会,官员偷跑。

英特尔不一样。这里的关键已经超出提前知道某条政策,政府本身直接成为交易的一部分。补贴、股权、制造回流、人工智能算力、个人账户,全部落在同一家公司上。

这个案例解释了特朗普账户里那批人工智能硬件和半导体资产为什么重要。

英伟达和 AMD 是算力芯片,Broadcom 是网络和定制芯片,戴尔是服务器整机,英特尔是美国政府亲自下场托住的本土制造。

这些标的看起来分散,指向的是同一个方向。美国市场在买人工智能资本开支,美国政府在买本土半导体能力,特朗普账户也在这些资产旁边出现。

闭环:仓位和政策互相推着走

追政客的美股账户这件事,市场做了很多年。

佩洛西家族交易被跟踪多年,逻辑一直很简单。政策的制定者提前知道了什么,所以提前买了。政策产生信息,信息带来交易机会,官员利用时间差获利。

这套逻辑有法律框架可以处理,美国官员股票交易披露法案就是为此而生。

特朗普这份美股账户多了另一层,而且更难处理。

他持有英特尔,就有财务动机维持半导体补贴。持有 Coinbase 和 Robinhood,就有动机推进加密合法化。持有人工智能硬件链,就有动机让数据中心资本开支继续扩张。持有宽基指数基金和大科技,就有动机让美股整体保持风险偏好。

账户和政策走在同一个方向上,两件事会互相加强。时间长了,外部很难分清谁推着谁。

政策影响持仓,持仓反过来影响政策倾向,然后政策再推高持仓价值。转起来之后,外部很难判断在任何一个具体决策上,财务利益有没有起作用,起了多大的作用。

历届总统坚持使用盲信托,核心意义就在这里。钱放进去,自己不知道持有什么,制定政策时在财务上没有偏向。切断这条回路,是制度设计的基本预设。

特朗普没有这套。

《芯片与科学法案》当初把补贴设计成非股权,防的就是政府变成股东之后无法超然。特朗普把它改成股权,政府拿了 9.9%。六个月后,他自己的账户也进了英特尔。现在,半导体补贴政策的走向和他两个账户的市值,指的是同一个方向。

美国官员股票交易披露法案管的是官员利用不公开的内部信息交易。

这里的信息大部分是公开的。问题在于,决策权和财务利益捆在同一个人身上,现行规则对这种捆绑没有约束手段,只要求他把结果报告出来。

2025 年 4 月 9 日,他发帖称现在是买入的大好时机。不到四小时后,特朗普宣布暂停关税,标普 500 涨了 9.5%。华盛顿大学法学教授 Kathleen Clark 事后说,「他在传达一个信号,他可以肆无忌惮地操纵市场。」

一年后,账户出来。

戴尔家族向「特朗普账户」投入 62.5 亿美元,特朗普第一季度建仓戴尔,第二季度在白宫替戴尔公开背书,戴尔当天上涨约 12%,六天后交易记录进入公开文件。

这条链上的每个人都得到了他们想要的。

市场得到了一个能解释股价的故事。公司得到了来自白宫的曝光。特朗普账户得到了账面浮盈。政策项目得到了企业家族资金。

113 页的披露文件能告诉你他买了什么,没告诉你的是,政策影响持仓,持仓反过来也影响政策。