原文作者:Ben Lakoff

原文编译:深潮 TechFlow

导读:当 Bankless 创始人清仓 ETH、19 岁开发者涌向 Solana 时,以太坊的熊市叙事已成共识。但 BanklessVC 合伙人 Ben Lakoff 认为,这正是微软”鲍尔默时代”的翻版——表面叙事很熊,底层基本面在稳定增长。30% 质押率、ETF 吸筹、监管明朗化正在压缩流通盘,而加密监管从生存威胁变成法定框架,恰恰是最该进场的时候。

欢迎阅读 5 月交易流摘要。

这个月的论点部分稍长一些,所以我把它放在前面,所有融资轮次、基金募资和黑客松结果放在后面。

以太坊的鲍尔默时代

上个月 David Hoffman 在 2070 美元清仓了所有 ETH,并写了一篇深思熟虑的文章解释原因。这在 x(推特)上传遍了。

David 随后参加了 Chopping Block 播客,我非常喜欢那次对话。Tarun 说以太坊正在”僵化”,因为没有 19 岁的年轻人想在那里构建。Max Resnick 称以太坊基金会”规避风险”。看涨的 Haseeb 给整个熊市论调起了个名字:这是以太坊的鲍尔默时代。这个说法让我产生了共鸣。

这个框架太好了,不能就这么放过。

是的,我看多”加密货币”,我看多 BTC,我看多 ETH……我看多这个趋势。但假装熊市论调很弱只是自欺欺人,所以我想进一步阐述我的立场。这些是我的观点,不一定代表 BanklessVC 的观点,当然也不是投资建议。

熊市论调有了名字,而且没错

实质内容是真实的。事实上,自那篇文章发布以来我们又下跌了 10%。

David 的论点:ETH 作为货币本来就是长期赌注,而 rollup 中心路线图让它变得更长。以太坊是个”给予者,而非索取者”……它被设计成按成本分发区块空间。L2 利润率达到 blob 收入的 98%。Gas 上限逐步提升到 1 亿+。BPO 分叉激进地扩大 blob 供应。30 亿美元到 1630 亿美元的稳定币激增为 Circle 和 Tether 创造了价值,而非 ETH。与此同时 SOL、NEAR、BNB 和 TRX 已经将估值重置为费用驱动的对标物。他在机制上是对的。该协议被设计为区块空间丰富,这与你想要的费用驱动价值捕获完全相反。

Tarun 的”僵化”观点是同一件事的文化版本。人才跟随创始人能量,而现在那种能量在 Solana、Monad、Hyperliquid,以及接下来的任何项目上(也许不是以太坊,不是加密货币)。Resnick 的”规避风险的 EF”是机构版本。基金会在需要保持竞争力的时刻,却虔诚地专注于保护网络完整性。

Haseeb 说得对。一个”鲍尔默时代”。缓慢的产品节奏。搞砸的过渡。有杀手本能的更敏锐竞争对手。观点正确的大声批评者。

鲍尔默时代的微软实际付出了什么

鲍尔默从 2000 年到 2014 年经营微软。段子是:浪费了 14 年。错过了移动、错过了搜索、错过了社交,发布了 Vista,扔了几把椅子。

这是我记得的段子,但段子遗漏了什么。微软股票横盘了十多年,而企业特许经营权在底层无情地复合增长。分红完成了大部分工作。Office 和 Windows 授权在整个”微软已死”叙事期间一直在印钞。然后 Satya 接手,MSFT 涨了 10 倍。

教训(至少在微软版本中)是,深度整合的、受企业喜爱的、经得起时间考验的基础设施往往会在自己的熊市叙事中持续复合增长。熊市叙事通常在表面上是对的。只是不足以做空。

以太坊仍然是代币化资产最大的可信中立公链。BUIDL 在那里推出。USDC 大约 66%的供应在那里。最深的 DeFi 流动性在那里。

但领先优势正在迅速缩小。BUIDL 不只在以太坊上(占 40%),低于一年前的约 85%。USDC 存在于 34 条链上。西联选择了 Solana 而非以太坊用于 USDPT。机构默认选择正在从单一的”以太坊”转向复数的”公链”。

对在位者来说仍然看涨。只是不再是垄断了。19 岁的年轻人是否想在那里构建是一个真正的长期担忧。但这不是决定未来两年的问题。

噪音之下:流通盘正在崩塌

这是熊市论调大多忽略的部分。

大约 30%的 ETH 被质押。国库公司持有另外 6%以上且还在增长。仅 BitMine 就持有 4.47%的供应量,并公开瞄准 5%。现货 ETF 持续吸收更多。SEC/CFTC 3 月 17 日的裁决将质押奖励归类为非证券,这打通了整个质押 ETF 管道。另外五家发行方(Fidelity、Franklin、Invesco、21Shares、VanEck)有待 Q2 决定的质押修正案。

每个通过 ETF 质押的 ETH 都是无法在价格冲动时抛售的 ETH。净发行量年化约 0.23%。流通盘萎缩速度比这更快,在大多数日子里这些接收端都在竞价。数学不在乎 ETH 是否无聊。

所以 David 说得对,ETH 不会因为费用销毁而重新定价。路线图选择了丰富。但 ETH 可以因为流通盘压缩、质押收益需求和机构谢林点溢价而重新定价,而无需赢得费用之战。至少在短期内。

加密货币的 TAM 持续上升

从 ETH 拉远一点看。过去 12 个月的真实故事是,加密监管从生存威胁变成了法定框架。

GENIUS 法案已成为法律。支付稳定币现在有了联邦制度。CLARITY 法案去年 7 月通过众议院,5 月 14 日通过参议院银行委员会,结构上看起来很可能在中期选举前通过。稳定币流通量超过 2800 亿美元且在复合增长。代币化国债正在扩大规模。现货 ETF 已存在于越来越多的资产中。

这不是加密货币消亡的阶段。这是加密货币成为金融系统中一个受监管的、万亿美元级别切片的阶段,无聊的机构被要求接入。

在之前的熊市中,我们真的担心这个生态系统未来是否还会存在。但是,有一些警告,而且它们很重要。

第一:加密货币获胜与去中心化加密货币获胜不是一回事。真正可怕的熊市情况不是 David 的费用数学。而是”区块链获胜”最终看起来像 Canton、JPM Onyx、DTCC 的许可账本和几个 Avalanche 子网,公共加密资产综合体基本上没有捕获真正价值。

那个世界存在(且令人担忧),但我会押注公链这边,原因有几个。纯许可链作为机构答案已经被推销了十年,却持续失去采用(也许这次不同?). 真正获胜的架构是公链轨道上的许可资产:BUIDL、BENJI、Ondo 的 USDY。代币执行 KYC 和转移限制;结算在以太坊、Solana 和其他公共基础设施上运行。KYC 池与开放公共池(Aave Arc、Compound Treasury)并存的实证记录是它们失败了。

这对作为结算层的公链仍然看涨,包括 ETH。但它比完全的 DeFi 可组合性要弱。许可资产无法与开放池自由组合,但门控访问版本是正在获胜的模式。

第二:问题不再是加密货币采用是否会发生。而是哪个加密货币会捕获它。诚实的答案是,不是所有都会流向 ETH,但机构化的、受监管的、”需要可信中立”的巨大部分几乎肯定会。因为替代方案是要求一级银行在像创业公司那样运营的链上结算代币化资产……不太可能。

这就是鲍尔默框架低估牛市的地方。它只在底层市场持续增长时才有效。加密货币的底层市场正在以最受监管者祝福的、机构化的方式快速增长。

杠铃策略:看多趋势,而非极端主义

我认真对待的熊市论调不是费用分析。而是领导力和竞争。EF 可能确实需要它的 Satya 时刻。杀手本能真空是真实的。Solana、Monad 和 Hyperliquid 没有放缓。ETH/BTC 和 ETH/SOL 可能会横盘或走低一段时间才会转向。

围绕这一点的定位方式很简单:停止做极端主义者。

持有 ETH 做经得起时间考验/机构化/流通盘压缩交易。持有 SOL 做消费者/吞吐量/分销交易。持有 BTC 做宏观对冲。持有一小篮子下一代 L1 和应用层赢家,那里才是文化能量真正流向的地方。

我知道。ETH 是一个 2500 亿美元的资产,受宏观趋势影响,而且你的资金投向总有权衡。我不是极端主义者,但我仍然看多 ETH。总结原因:

流通盘萎缩速度快于发行。

Q2 质押 ETF 批准是一个实时的、有日期的催化剂。

CLARITY 法案通过广泛释放机构加密货币。更清晰的规则让受监管资本大规模部署到整个资产类别。ETH 的护城河是在位者网络效应加上可信中立性,这些让它成为代币化资产的默认公链结算层,即使领先优势在缩小。

熊市论调如此响亮以至于现在成了共识。在 2000 美元经历 60%回撤后的共识熊市历史命中率很低。

“Satya 时刻”的期权价值未被定价。如果 EF 被重组,或出现一个更有进取心的实体来领导协议开发,那是没有熊市模型包含的纯上行空间。

我认为这笔交易是”David 部分正确且 ETH 仍然有效”。微软在鲍尔默手下有效运作。加密货币采用正在获胜。你最想拥有的资产是最深度嵌入美国政府刚花两年时间制定规则的那部分加密货币中的资产。

退一步看监管者实际在说什么。SEC 和 CFTC 在告诉你他们想在链上重建金融。把美元搬上链。在那个世界里,这怎么可能不是疯狂看涨?也许如果你是密码朋克,这不是你设想的世界……门控资产、KYC 轨道、一切都需要许可。但对于作为结算基础设施的公链?毫无疑问看涨。

这就是我们在周期中所处位置的关键。AI 是注意力中心,句号。它很热,抛物线式上涨,而作为早期投资者,这正是问题所在。你想要在不热的地方部署资金。当一个板块如此过热时,除了最早期的种子前阶段,很难在不溢价的情况下投入资本。

加密货币,现在,不热。熊市论调是共识。能量在别处。这才是你想要的设置,而不是你要逃离的。

在足够长的时间线上,一切都变成 AI,一切都变成区块链。这两者之一的定价就像它已经发生了。另一个刚刚获得了写入法律的两年领先优势,而所有人都在看别处。

系好安全带。现在转向其余的加密货币/web3 融资:)

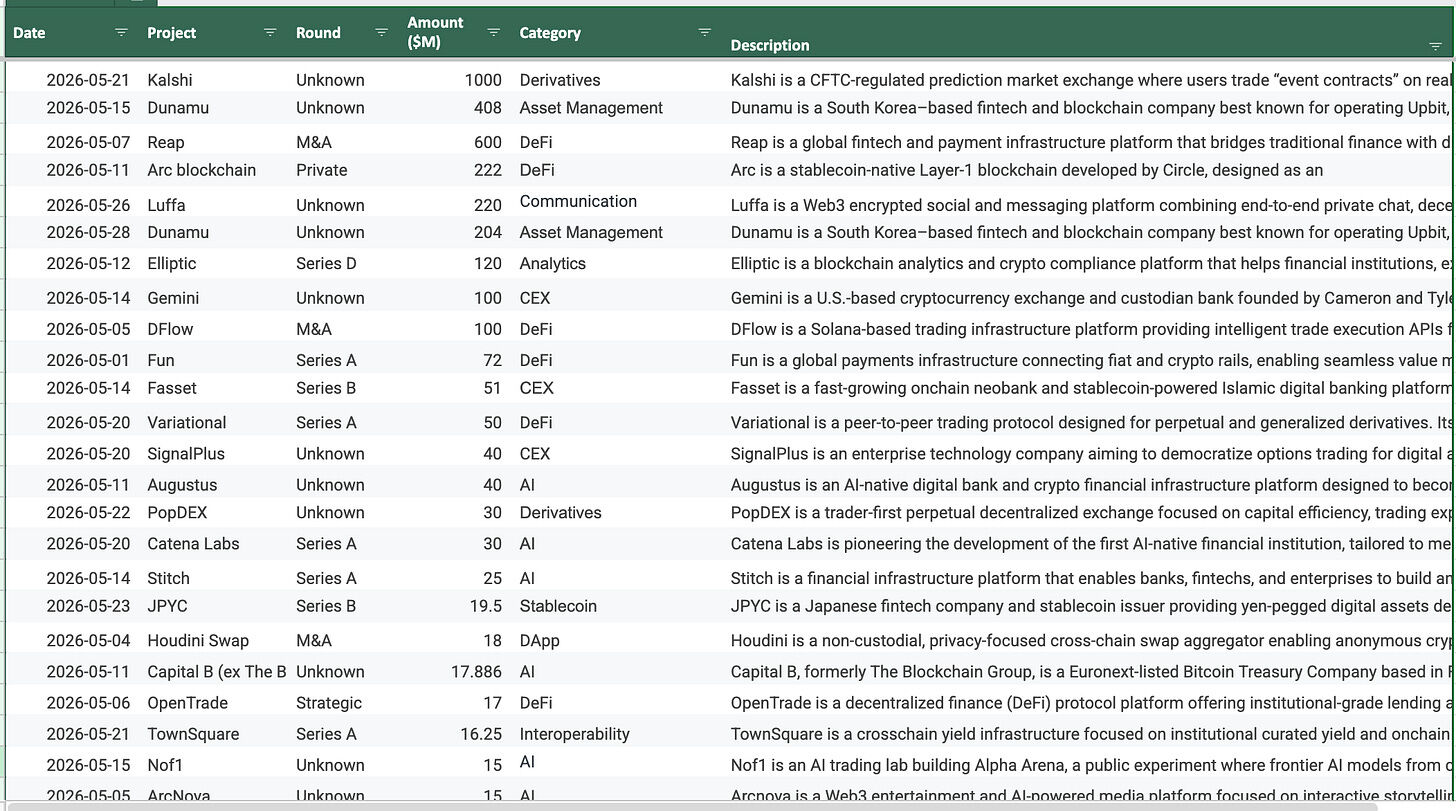

十大加密货币融资轮次

Kalshi | F 轮 | 预测市场 | 10 亿美元 | 2026-05-07

Coatue 领投,Sequoia、a16z、IVP、Paradigm、摩根士丹利和 ARK Invest 参投。这轮 10 亿美元融资使 Kalshi 估值达到 220 亿美元,是仅五个月前 110 亿美元估值的两倍。年化交易量在六个月内增长三倍至 1780 亿美元,机构交易量增长 800%。Kalshi 受 CFTC 监管而非加密货币原生,所以把它称为这份榜单上的星号,但它现在拥有美国预测市场活动的 90%以上,而预测市场是加密货币目前拥有的最干净的入口故事之一。

Dunamu(Upbit) | 战略投资 | 中心化交易所 | 4.08 亿美元 | 2026-05-28

三家三星关联公司(三星证券、三星 SDS、三星 Card)同意从 Kakao 购买韩国最大加密货币交易所 Upbit 运营商 Dunamu 的 4%股份,价格约 4.08 亿美元(6128 亿韩元)。每个买家都提到在韩国《数字资产基本法》出台前为韩元挂钩稳定币、代币化证券和链上结算做定位。这是 5 月冲刺的一部分,将 Dunamu 约 14%的股份转移给韩国巨头如 Hana 和 Hanwha。6 月 19 日完成。

Circle(Arc) | 代币预售 | 基础设施/稳定币 | 2.22 亿美元 | 2026-05-11

Circle 为 Arc 筹集了 2.22 亿美元(FDV 为 30 亿美元),Arc 是其用于稳定币结算和代币化资产的机构 L1。a16z crypto 投入 7500 万美元,贝莱德、Apollo、ICE、渣打创投、SBI、Janus Henderson、General Catalyst、Marshall Wace、ARK、Haun 和 Bullish 参投。这是 2026 年最清晰的”传统金融正在选择轨道”信号。一家受监管的稳定币发行商正在构建自己的链,股东名单上有最大的资产管理公司。

Ripple(Ripple Prime) | 债务融资 | 基础设施/主经纪商 | 2 亿美元 | 2026-05-11

Ripple 从 Neuberger Specialty Finance 管理的基金获得 2 亿美元债务融资,以扩大其多资产主经纪商 Ripple Prime 的借贷能力。现有机构贷款作为抵押品。自 Ripple 在 2025 年收购该平台以来,Ripple Prime 的收入同比增长三倍。传统金融信贷为加密主经纪商的贷款账簿提供担保。

Elliptic | D 轮 | 合规/AI x 加密 | 1.2 亿美元 | 2026-05-12

One Peak 领投这轮 1.2 亿美元融资(估值 6.7 亿美元),纳斯达克创投、德意志银行和英国商业银行参投。这是本月最大的纯股权风险投资轮次。Elliptic 正在构建代理式 AML/合规工具。从 4 月后的视角解读:这是 DeFi 不断被提醒需要的运营和合规层,现在有传统金融资本支持。

Fun | A 轮 | 支付/消费者 | 7200 万美元 | 2026-05-01

Multicoin Capital 和 SignalFire 共同领投,Infinity Ventures、Pharsalus Capital 和 Justin Mateen 参投。Fun 是一个为 Polymarket 等金融平台提供支持的加密/法币出入金通道。本月最大的消费者/支付风投轮次,是对预测市场和消费者加密热潮轨道的干净押注。

Fasset | B 轮 | 稳定币/支付 | 5100 万美元 | 2026 年 5 月 14 日

SBI 集团领投这笔 5100 万美元融资,Investcorp 和 Arz Portföy 参投。Fasset 是一家面向新兴市场的稳定币驱动新银行,年化交易量约 320 亿美元。这是稳定币作为支付手段这一论断的真实证明,而且发生在最重要的地方:那些美元轨道真正改变生活的世界角落。

Variational | A 轮 | DeFi/衍生品/RWA | 5000 万美元 | 2026 年 5 月 20 日

Dragonfly 领投,Bain Capital Crypto 和 Coinbase Ventures 参投。Variational 运营一个基于 RFQ 模式的平台,为现实世界资产提供链上永续合约:石油、黄金、白银、铜。团队的判断是 RWA 永续合约可能在一年内超过 BTC 和 ETH 永续合约。这是本月最具论点深度的小型交易。

OpenTrade | 战略/成长轮 | 稳定币/RWA | 1700 万美元 | 2026 年 5 月 6 日

Mercury Fund 和 Notion Capital 支持 OpenTrade 的 1700 万美元融资,用于扩展其由现实世界资产支持的稳定币收益率基础设施。这是本月主导主题的又一个数据点:底层有 RWA 抵押品的生息稳定币轨道。

Cycles | 种子轮 | 基础设施/清算 | 640 万美元 | 2026 年 5 月 21 日

Blockchange Ventures 领投,Coinbase Ventures、Compound VC 和 Primitive Ventures 参投。Cycles 正在为链上金融和稳定币构建一个保护隐私的多边清算网络。规模虽小,但这正是”下一个 10 万亿美元流入”故事成真之前必须存在的那种机构级管道。

点击此处查看 5 月所有融资轮次

5 月加密 VC 基金募资公告

经历繁忙的 4 月后,本月新基金公告较为平静,但有两个大动作……

Haun Ventures | 二期基金 10 亿美元 | 2026 年 5 月

Katie Haun 的公司通过早期基金和后期配套基金募集了 10 亿美元,将管理资产规模推高至 20 亿美元以上。三大优先主题:下一代金融基础设施、资产代币化和新市场,以及 AI 系统代表人类进行交易的”智能体经济”。资金将在未来 2-3 年内部署。

a16z crypto | 加密基金 5 期 22 亿美元 | 2026 年 5 月

我们在 3 月标记为约 20 亿美元目标的基金正式以 22 亿美元收官。全阶段,10 年投资期,专注实际应用:稳定币、支付、金融服务、永续合约、借贷、预测市场、资产代币化。a16z 的表述是加密货币基本面”处于历史最高点”。

提醒一下,如果你有兴趣了解更多关于 Bankless Ventures 二期基金的信息,请填写此表格,我们会与你联系!

ETHGlobal 纽约 2026 | 2026 年 6 月 12-14 日

纽约市,线下活动。之前有 ETHConf NYC(6 月 8-10 日)和 Pragma NYC。

Base Onchain Summer 黑客松 | 约 2026 年 6 月(日期待定)

线上活动。Base 的旗舰链上黑客松;上一届吸引了 7500 多名开发者,赞助商包括 Stripe、Shopify、Farcaster 和 Zora。(2026 年日期尚未确认,请在 Devfolio 上核实。)

ETHGlobal 里斯本 2026 | 2026 年 7 月 24-26 日

葡萄牙里斯本,线下活动。Pragma 里斯本 7 月 25 日。

Solana Frontier 黑客松 | 2026 年 4 月 6 日至 5 月 11 日

线上活动。加密货币最大的创业竞赛,五周内约有 2857 份提交作品。奖项:3 万美元总冠军,20 个优秀团队各 1 万美元,另有 Colosseum 提供的 250 万美元风险投资和加速器录取资格。截至月底获奖者尚未公布;评审正在进行中,请在 6 月初至中旬关注 blog.colosseum.com。

ETHPrague 2026 | 2026 年 5 月 8-10 日

捷克共和国布拉格(市政厅)。第五届;会议加黑客松,专注以太坊的”太阳朋克”未来。

Solana Mobile 黑客松 | 2026 年 4 月

线上活动。已结束,来自 66 个国家的开发者提交了 400 多个应用。

Solana Frontier 演示日 | 2026 年 6 月(日期待定)

线上活动。Frontier 黑客松参赛队伍的最终演示,预计在宣布获奖者后举行。

ETHGlobal 纽约展示日 | 2026 年 6 月 14 日

纽约市。黑客松最后一天的项目评审和展示。

ETHPrague 2026 闭幕展示 | 2026 年 5 月 10 日

布拉格。ETHPrague 黑客松最后一天的演示和评审。

开放中的加速器申请

Solana 孵化器(第 5 期) | 开放申请/早期截止日期约 6 月 5 日

纽约市。为期 3 个月的项目,2026 年 9 月开始;滚动审核,优先考虑早期申请者。寻找 4-6 个团队(现有 Solana 团队、考虑 Solana 的 web3 团队或添加 web3 的 web2 团队)。

Alliance DAO(ALL18) | 开放申请/滚动审核

虚拟加线下闭关。ALL18 期 2026 年 9 月 7 日开始;申请后约 2 周内作出面试决定。约 5%录取率;毕业生中位数融资 350 万美元,估值 2500 万美元。

a16z Crypto 创业加速器(CSX) | 开放申请(请核实下一期)

线下,为期 9 周的项目,每年在不同城市举办两期。50 万美元换取 7%股权;约 3%录取率。

Outlier Ventures Base Camp | 滚动申请

虚拟加线下。为期 12 周的加速器,接受 2026 年 DeAI、DeFi、RWA 和 DePIN 方向的早期申请。

Techstars Web3 | 开放申请

虚拟加线下。据报道 2026 年申请已开放。

5 月总结到此为止!

谢谢大家,祝好运!

Ben Lakoff, CFA