原文作者:Nicky,Foresight News

2026 年 3 月 23 日,一纸诉状递交至纽约南区联邦法院,将 26 岁的澳大利亚创业者 Ben Pasternak 及其名下实体 B24, Inc.、Believe Foundation 正式列为被告。

这起由投资者 Joshua Lee 与 Pierre Montmeas 发起的集体诉讼,指控 Pasternak 通过三次连续代币发行与一次强制迁移,实施欺骗性商业行为与虚假宣传,导致消费者遭受数亿美元损失。此时距离他上一次发布原创社交媒体内容,已经过去了近半年时间。

这场诉讼的核心,指向一个名为 Believe 的 Solana 生态应用。Believe(前身为 Clout.me)是 2025 年推出的 Solana 社交代币发行平台,由 Pasternak 创立。用户只需在 X 平台发布「@launchcoin+ 代币名」的推文即可无代码创建代币,采用绑定曲线机制,市值达 10 万美元后自动升级至 Meteora 流动池。平台定位为「想法众筹平台」,平台币 LAUNCHCOIN 曾于 2025 年 5 月最高市值触达 3.7 亿美元。

根据起诉书陈述,Pasternak 于 2025 年 1 月推出以自己命名的代币 PASTERNAK,并在当日公开宣称对该代币「拥有 0 所有权」。这一表态成功塑造了「无内部人士分配」的信任叙事,代币首日市值一度触及 8000 万美元。然而一周之内,价格暴跌逾 95%,至 2025 年 3 月市值仅余约 19 万美元。

2025 年 4 月 28 日,平台由 Clout 更名为 Believe;5 月 2 日,PASTERNAK 的链上元数据被修改为 LAUNCHCOIN,但代币合约本身并未重新部署。起诉书指出,5 月中旬,LAUNCHCOIN 市值一度超过 2.4 亿美元,创下 0.3647 美元的历史高点。此后价格持续走低,而 Pasternak 及 Believe 官方账号在此期间至少十二次公开承诺将启动「飞轮」回购机制,即以平台手续费收入在公开市场买入代币以支撑价格。

2025 年 10 月 15 日,Believe 团队宣布将 LAUNCHCOIN 强制迁移至新代币 BELIEVE。持有者须在 10 月 29 日前完成 1:1 兑换,逾期未迁移的代币将被永久销毁。

与此同时,新代币总供应量从 10 亿枚膨胀至约 13.33 亿枚,增幅达 33.3%。起诉书详细列举了新增代币的分配去向:约 17% 分配给现任及未来贡献者,设有四年归属期及一年锁仓;约 5% 分配给早期投资者,锁仓一年;约 3% 分配给基金会,未设任何锁仓限制,即时可用。

而原 LAUNCHCOIN 持有者未获任何额外补偿,持股比例被直接稀释。

起诉书进一步指出,Pasternak 在宣布迁移当日曾公开表示「至少一年内没有任何个人或实体获得代币」,这一陈述与基金会约 4000 万枚代币即时解锁的事实明显相悖。此外,Believe 团队将供应量增幅表述为「25%」,实际数学计算结果约为 33%,这一差异在加密社区引发了广泛质疑和嘲讽。

在平台经济模型方面,Believe 对每笔交易收取约 2% 的手续费,初期由代币创建者与平台均分,2025 年 6 月后调整为创建者得 70%、平台得 30%。平台还设计了「星探」机制,首位触发代币启动的用户可获后续交易费的 0.1%。起诉书估算,Believe 累计处理约 60 亿美元交易量,平台手续费总收入约 5400 万美元。

作为 PASTERNAK、LAUNCHCOIN 及 BELIEVE 的创建者,Pasternak 本人持续从中获得创建者费用分成。起诉书同时指出,迁移公告发布当周,链上数据显示头部钱包地址出现大量抛售行为。

Pasternak 的最后一条原创推文定格于 2025 年 10 月 16 日。在这篇长文中,他首次承认自己在推出首个代币前从未购买过任何 Solana 代币,重申团队在初始发行中未获代币分配,并就供应量增幅的表述疏失作出澄清,承诺基金会持仓不会出售,待迁移完成后启动回购飞轮。

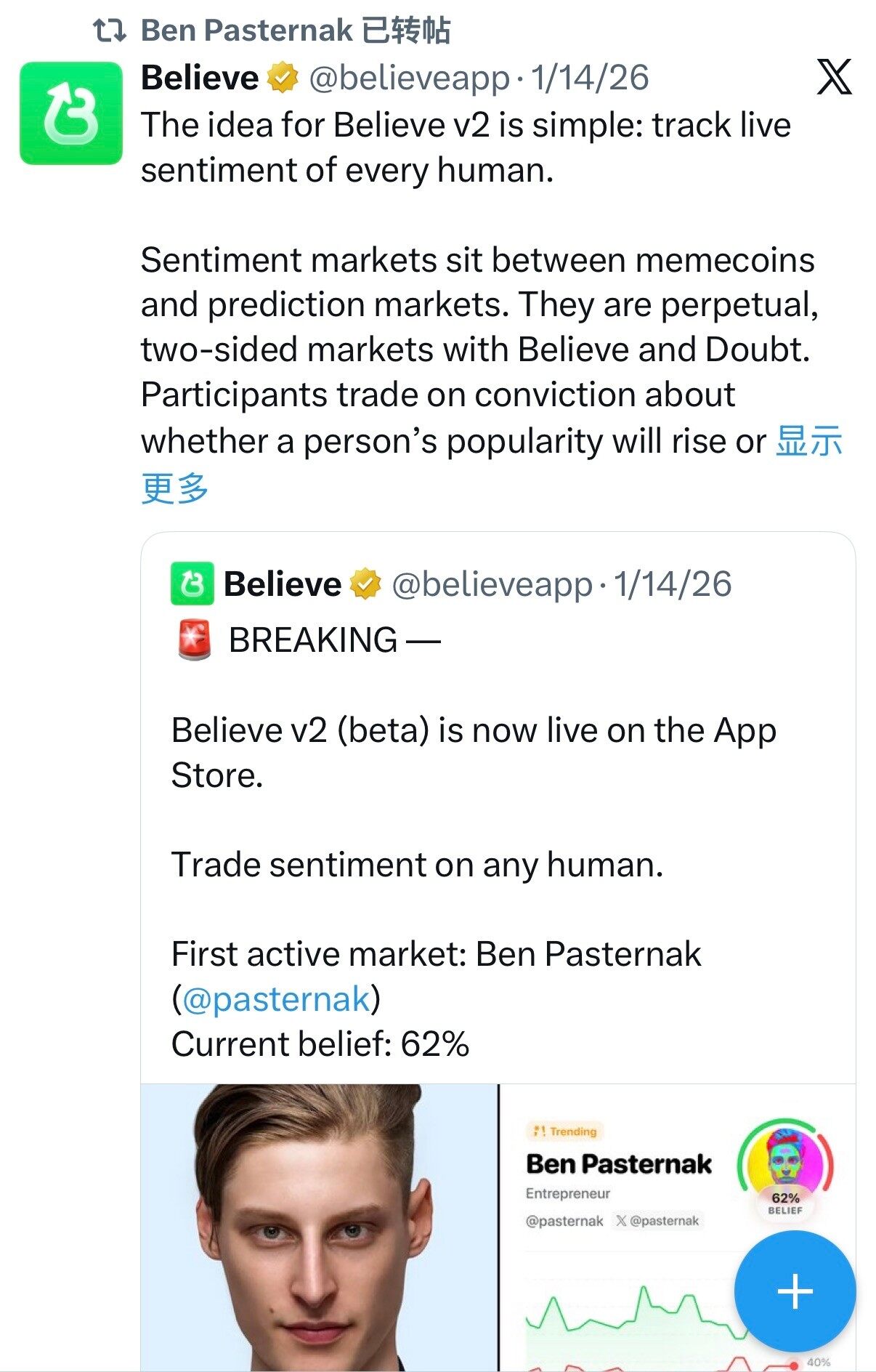

他在 2026 年 1 月 14 日转发过一条 Believe 官方账号的推文,内容为:「Believe v2 的理念很简单:追踪每个人的实时情绪。」

Believe 官方账号的更新同样止于当日,最后一条推文宣布:「新市场上线:Nikita Bier(@nikitabier)现已开放交易。」此后,无论是 Pasternak 个人还是项目官方,社交媒体陷入彻底沉寂。

2026 年 1 月上线的 Believe v2 试图转向「情绪市场」,让用户通过永续双边市场押注公众人物的实时人气,但未能重获市场关注。截至起诉日,BELIEVE 代币市值约 120 万美元,从历史高点蒸发殆尽。

本次诉讼援引纽约州一般商业法第 349 条与第 350 条、加利福尼亚州不公平竞争法与虚假广告法,同时提出过失不实陈述与不当得利等普通法诉求。原告请求法院判令被告赔偿实际损失、返还平台及创建者费用,并在必要时对可追溯数字资产实施推定信托与禁令救济。

文件显示 Pasternak 居住于纽约曼哈顿,其控制的 B24, Inc. 注册地址同样位于纽约,平台运营及开发均指向该司法辖区。截至发稿前,他尚未对诉讼作出公开回应,亦未披露个人从 Believe 项目中的具体获利金额。

传奇的青少年时代

在这起法律风暴之前,Pasternak 的人生履历堪称传奇。1999 年 9 月 6 日,他出生于澳大利亚悉尼一个犹太裔家庭,在沃克吕兹郊区长大。13 岁自学编程,2014 年 14 岁的他在学校科学课上与一名芝加哥工程师合作,数小时内完成 iOS 游戏《Impossible Rush》,获得数百万下载量,一度登上美国 App Store 总榜第 16 位。有媒体迅速捕捉到这个故事,将他称为「下一个扎克伯格」。

2015 年 1 月,15 岁的 Pasternak 拒绝 Facebook 与谷歌的实习邀约,从高中辍学,只身飞往纽约寻求风险投资。同年 4 月,他创办青少年社交购物应用 Flogg,从 Binary Capital 和 Greylock Partners 等机构融资约 200 万美元。

Flogg 表现未及预期,于 2016 年底关闭。他随即将资源投入新项目 Monkey,一款青少年视频聊天应用。

Monkey 累计用户超 2000 万,2018 年被中国公司 Holla 收购,成为他青少年时期首个成功出售的初创企业。

2018 年起,Pasternak 转向食品科技领域,联合创办 Simulate,推出植物基鸡块 NUGGS。该项目获得 Alexis Ohanian、Jay-Z 及麦凯恩食品等知名投资者支持,2021 年融资超 5000 万美元,公司估值一度超过 2.5 亿美元。同年,他入选福布斯「30 位 30 岁以下精英」榜单。

从移动应用到食品科技,再到 Web3,Pasternak 每一次转型都踩在风口之上,也伴随着巨大的争议与风险。而当他深陷诉讼泥潭之际,个人生活同样出现了戏剧性转折。

自 2024 年下半年起,Pasternak 与 TikTok 网红 Evelyn Ha 公开交往。Evelyn 来自在社交媒体上颇具影响力的韩裔 Ha 家三姐妹,Pasternak 频繁在社交平台分享两人的奢华互动。

然而 2026 年 4 月初,网友发现 Ha 家三姐妹在 Instagram 上同时取消了对他的关注,Evelyn 随后被曝与一名 Twitch 主播关系亲密。外界普遍将这一连串动作解读为两人关系终止的信号,加密社区有人戏称「终于可以把买爱马仕的预算重新投进飞轮了」。

从悉尼高中课堂里写 App 的少年,到纽约联邦法院被告席上的创业者,Ben Pasternak 的 26 岁,同时迎来了法律与情感的双重风暴。他曾是媒体笔下的「下一个扎克伯格」,如今他的名字更多地与「欺诈」、「崩盘」、「取关」绑定在一起。