原文作者:danny(X:@agintender)

金融市场三百年,有一条被反复验证的规律:牛市从来不是被某个叙事点燃的,而是被交易机制的升级点燃的。不管是ICO、永续合约、AMM、DeFi、NFT…. 都是机制带动博弈,博弈让资金流入循环。是机制升级带来繁荣。

回头看每一次大行情的起点,你会发现它们的共同点不是”出现了一个好故事”,而是”市场参与者突然获得了一种新的博弈方式”。

引爆了下一轮繁荣的,从来不是叙事,而是每一次交易机制的进化

这个规律,从华尔街到币安,从现货到合约,从DeFi summer到Hyperliquid,从未失效。

You can short it,你能做空 —— aka 做空权的平权才是下一轮山寨币牛市的契机。

一、1609年,一个荷兰商人改变了金融史

1609年,阿姆斯特丹。

荷兰东印度公司(VOC)是当时全球最大的上市公司,垄断了亚洲香料贸易,股价只涨不跌。所有人都在买入,所有人都在赚钱。市场只有一个方向——向上。

然后一个叫Isaac le Maire的商人做了一件当时所有人都认为疯狂的事:他借入了VOC的股票,卖掉,赌它会跌。

这是人类历史上有记录的第一笔做空交易。

荷兰政府暴怒。议会认为这是对国家支柱企业的恶意攻击,立法禁止了做空。le Maire被公开谴责。但故事没有在这里结束——尽管禁令反复颁布,做空行为在阿姆斯特丹从未真正消失。因为市场参与者发现了一个无法被立法否认的事实:有了做空,价格变得更真实了。那些被高估的股票,不再能无限制地维持虚假繁荣。

四百年后的今天,加密市场正在重演同样的剧本。几千个山寨币的市场里,只有买入,没有做空。价格只反映乐观的一半,悲观的声音被强制消音。每一轮行情都是同一个循环:FOMO推高,泡沫破裂,一地鸡毛,等待下一个叙事重新开始。

但历史已经告诉了我们——每一次做空权的引入,都不是市场的终结,反而是市场的起点。

二、华尔街两百年:做空如何从”国家公敌”变成”市场基石”

1792-1840年代:蛮荒时代——只能做多的原始市场 1792年5月17日,24个经纪人在华尔街一棵梧桐树下签署了《梧桐树协议》(Buttonwood Agreement),约定互相交易股票。这是纽约证券交易所(NYSE)的前身。

当时的市场和今天的山寨币市场相似:只能买入,持有,等分红,等过年。没有杠杆,没有做空,没有标准化的交割流程。日均交易额可能不到50万美元,参与者不过几十人。市场极小,因为能做的事太少了。

价格波动完全由多头情绪驱动。好消息来了,所有人买入,价格飙涨。坏消息来了,所有人想卖,但因为市场太浅,卖不出去,价格崩盘。没有空头在下跌时回补买入,所以市场没有自然支撑,底部完全取决于最后一个多头什么时候认输。

这像不像2024~2025年的Meme,high FDV,low Float的山寨币市场?

1850-1860年代:做空登上主舞台——恐惧与繁荣同时降临 1830-1840年代,一个叫Jacob Little的交易员靠做空发了大财,被称为”华尔街第一个大空头”。但做空真正成为主流武器,是南北战争前后的十年。

Daniel Drew、Jay Gould、Cornelius Vanderbilt——这些名字定义了那个时代的华尔街。他们围绕铁路股展开了一系列史诗级的多空大战:Drew做空Erie Railroad,Gould和Fisk联手狙击Vanderbilt的多头仓位。这些战役血腥、混乱、充满欺诈,但客观结果是——做空从少数人的秘密武器变成了华尔街的标配工具。

社会反应和1609年的荷兰如出一辙。国会议员骂做空者是”国家的敌人”,报纸说他们”靠别人的灾难发财”。公众对做空的恐惧,四百年来几乎没变过。

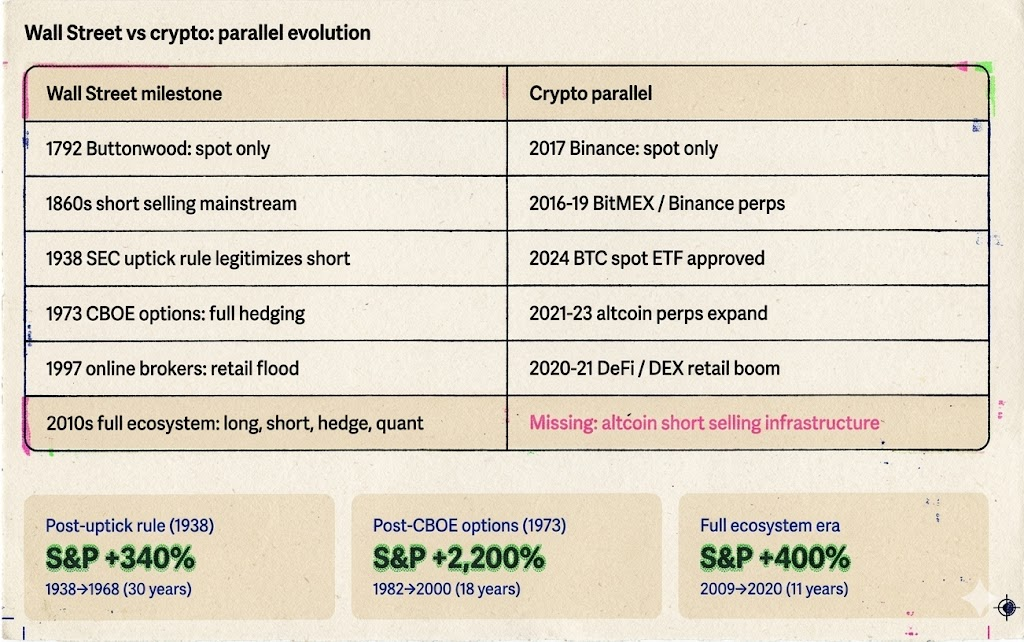

但市场的回应也和四百年前一样,积极而澎湃:📷

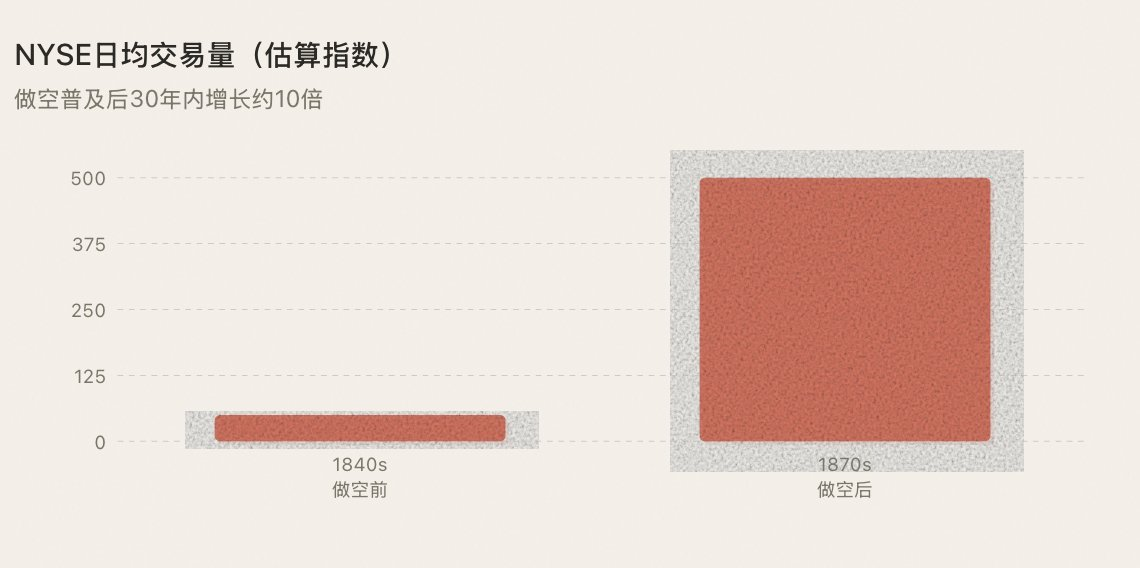

每一笔做空都创造了一笔卖单,同时也创造了一笔未来必然的买单(空头回补)。交易量上去了,价差缩小了,更多人愿意入场了。华尔街从一个几十人的小圈子,开始变成真正的资本市场。

1929年大崩盘 → 1938年uptick rule:恐惧的顶点,和转折 1929年10月,华尔街崩盘。道琼斯指数在两年内跌去了近90%。公众的愤怒需要一个出口,空头成了最方便的靶子——虽然真正的元凶是疯狂的杠杆泡沫和银行系统性崩溃。

1934年,美国证券交易委员会(SEC)成立。做空再次面临被彻底禁止的危险。但SEC做了一个历史性的选择:1938年,它没有禁止做空,而是推出了”uptick rule”(Rule 10a-1)——做空只能在股价上涨时执行,防止空头连续砸盘。

这个选择的意义怎么强调都不过分。它确立了一个延续至今的原则:做空不应该被消灭,做空应该被规范。规则不是做空的敌人,规则是做空获得合法性的前提。

有了规则,做空就不再是灰色地带。机构资金原本对做空心存顾虑,现在有了法律框架的保护,它们反而敢于大规模参与了。监管没有杀死做空,监管让做空变得更安全、更可信,吸引了更多资本进入市场。

这个教训,加密市场到今天都还没有真正学到。

1973年:期权标准化——从一个方向变成四个方向 1973年4月26日,芝加哥期权交易所(CBOE)开业。第一天只能交易16只股票的看涨期权(Call)。看跌期权(Put)1977年加入。同年,Fischer Black和Myron Scholes发表了改变金融史的Black-Scholes期权定价模型,为期权交易提供了数学基础。

期权的意义在于:它把市场的博弈维度从两个(买入/卖出)扩展到了四个(买涨/买跌/卖涨/卖跌)。投资者第一次可以用非常精确的方式表达自己对市场的判断——不只是”涨还是跌”,而是”在什么时间、以什么速度、涨或跌多少”。

更关键的是,期权给了机构投资者完整的对冲武器库。1980年代的大牛市(S&P 500在1982-2000年间上涨超过2200%),直接导火索是Volcker控制住了通胀、里根减税和放松监管,但期权提供了让机构敢于加大仓位的风险管理基础设施。能对冲了,就敢重仓了;敢重仓的人多了,资金流入就多了,牛市就来了。

对于富人和机构来说,怎么控制回撤比能赚多少更重要 ——风险不可控意味着大资金不能进来。

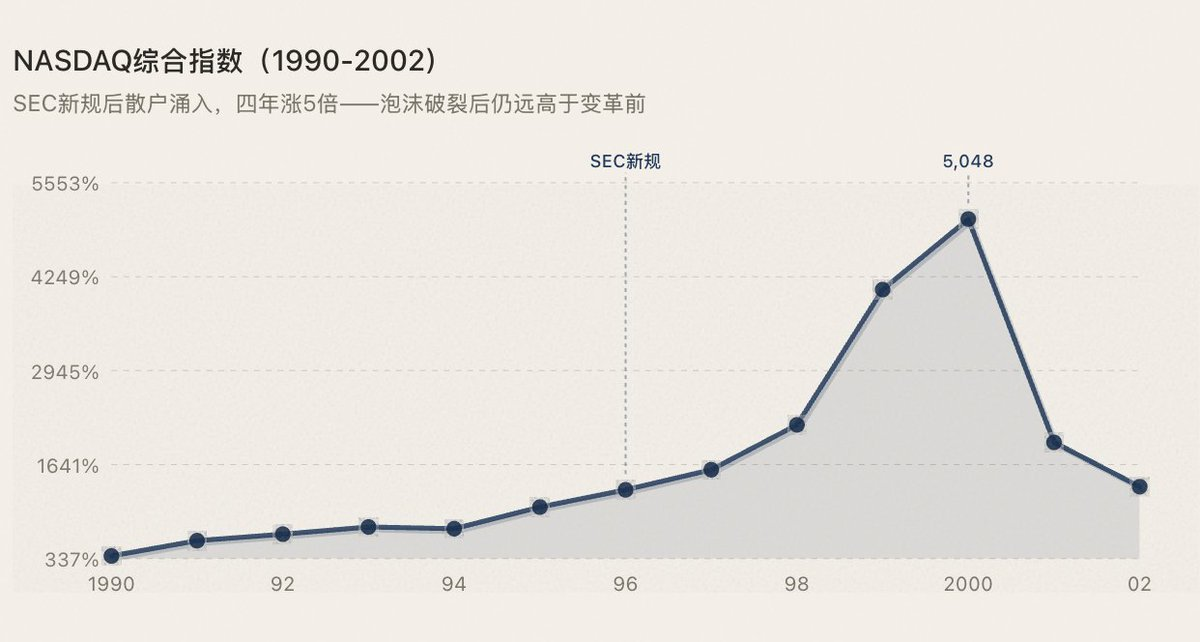

1996-1997年:散户破门而入 NASDAQ从1971年成立起就是电子交易所——人类历史上第一个。真正在1996-1997年发生的变革是两件事:SEC的Order Handling Rules打破了做市商对报价的垄断;在线券商(E*Trade、Ameritrade)把交易佣金从50-100美元压到了10美元以下。

泡沫最终破了,但NASDAQ的市值在泡沫之后依然远高于变革之前——因为基础设施升级带来的参与者增量是不可逆的。

1993年-2010年代:完整生态的成熟 很多人以为ETF是近十年的产物,但第一只ETF——SPY(追踪标普500)——1993年就在美国证券交易所上市了。2001年,SEC强制推行十进制报价(Decimalization),买卖价差从$0.125直接缩小到$0.01,交易成本大幅降低。2005-2010年间,高频交易(HFT)崛起,一度占到美国股市日交易量的60%以上。量化策略、ETF套利、多空对冲——所有方向的策略都有了标准化工具支持。

到这里,美股的博弈工具体系完全成熟了。做多、做空、对冲、套利——每一种策略类型的资金都能找到适合自己的入场方式。结果:

其实规律清晰得不能再清晰了:每当一种新的交易机制让更多人能以更多方式参与市场,繁荣就来了。(如下图)

三、加密市场八年:两百年的进化,八年走完

华尔街用了两百年完成的机制升级,从Binance2017年上线到永续合约成熟,只用了不到八年。但进化到了山寨币这一层,卡住了。

2017年——梧桐树时刻

Binance上线,只有现货。能做的事和1792年的经纪人一样:买入,持有,等涨。

ICO泡沫就是最好的镜子。所有人都在买,价格只能涨。然后买盘枯竭——在一个没有空头的市场里,没有空头回补就没有自然支撑,价格自由落体,底部取决于最后一个多头什么时候放弃。山寨币全面崩盘。这和1792年梧桐树时代的市场特征一模一样。

2016-2019年——做空武器登场 2016年5月,BitMEX推出XBTUSD永续合约——加密市场的第一个做空工具。2019年9月,Binance上线BTC/USDT永续合约,做空进入主流。

发生了什么?和1860年代华尔街引入做空后一模一样的事:流动性暴涨,价格发现变得双向,波动率结构性下降。

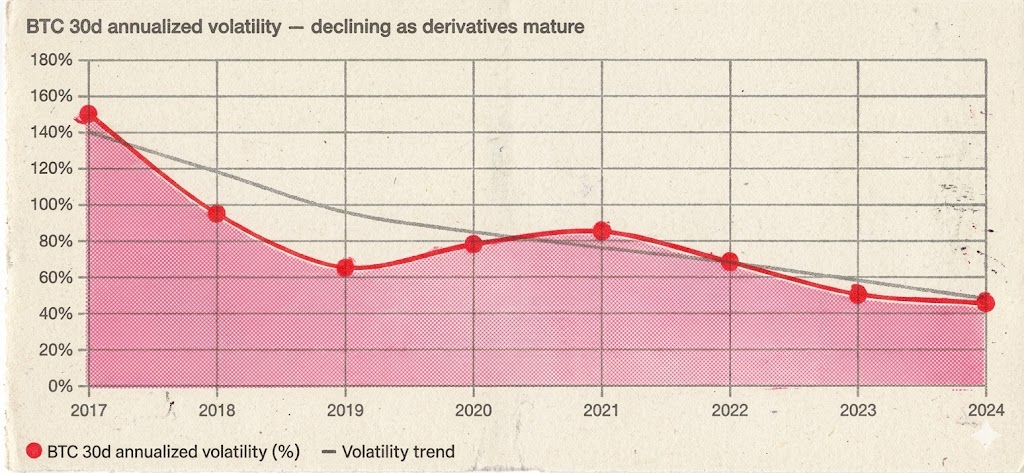

BTC的30日年化波动率从2017年牛市期间的150%以上,降到2020-2021年牛市期间的60-90%——涨幅更大了,但波动更有序了。暴涨暴跌依然有,但”无量阴跌三个月”的情况明显减少了,因为空头到了一定价位会回补,形成自然支撑。

更重要的是,资金量级发生了跃迁。有了对冲工具,机构资金才愿意大规模入场。你不能指望一个管理几十亿美金的基金经理把钱扔进一个只能做多、无法对冲的市场里。永续合约不只是给了散户做空的权利,它给了整个市场一个”机构可以进来”的基础设施。

衍生品占总交易量比例从2017年的不到10%上升到2026年3月的约90%——衍生品已经彻底主导了加密市场的定价权:

做空没有杀死BTC。做空让BTC从一个100亿美元的投机品,变成了一个2万亿美元的资产类别。

2020-2021年——DeFi Summer:不只是叙事,本身就是机制进化 BTC和ETH的期权市场在2020-2021年快速成熟(Deribit为主)。这就是加密市场的”1973年CBOE时刻”——机构不只是能做空了,还能精确地对冲、构建结构化头寸。策略的维度从二维扩展到了更高维度。

此外,有很多人把DeFi Summer归类为一个”叙事”——和NFT热潮、元宇宙概念一样,只是又一轮风口。但这是一个根本性的误读。DeFi Summer的本质不是叙事,而是交易机制的一次结构性跃迁。

AMM(自动做市商)重写了交易的底层逻辑。在Uniswap之前,交易需要订单簿、需要做市商、需要中心化撮合。AMM把这一切推翻了——任何人都可以用两种代币组成流动性池,任何人都可以即时交易,不需要对手方挂单,不需要任何人许可。这不是叙事,这是交易基础设施的范式转换。它让几千个以前根本不可能有交易市场的长尾代币,第一次获得了流动性。

借贷协议创造了链上杠杆和循环策略。Aave、Compound让用户可以抵押资产借出另一种资产——这本质上就是链上的margin trading。更关键的是,它催生了”循环贷”:抵押ETH借出稳定币,用稳定币买更多ETH,再抵押……这种策略在传统金融里叫杠杆做多,在DeFi里被包装成了”yield farming”,但底层逻辑一模一样——它是一种新的博弈方式,让参与者可以用更多维度的策略参与市场。

可组合性让机制创新呈指数级叠加。AMM + 借贷 + 流动性挖矿 + 跨协议套利——这些”金钱乐高”的组合,创造了传统金融里从未存在过的策略空间。每一种新组合都是一种新的参与方式,每一种新的参与方式都带来了新的资金和新的用户。

所以2020-2021年的超级牛市不是两个因素叠加,而是三个:BTC和ETH的永续合约/期权让机构有了进出通道,DeFi的AMM和借贷协议让链上交易机制发生了质变,叙事只是这两层机制进化的表层包装。

再一次验证了同一条规律:每一次交易机制的进化,都催生了下一轮繁荣。

2021-2023年——山寨币永续扩展 Binance开始给越来越多的山寨币上永续合约。每一个新上perp的币种,交易量都会出现阶梯式跳升——不是因为”上perp”是利好新闻,而是因为做空工具的引入让更多策略类型的资金能够参与。量化基金可以做市了,对冲基金可以套利了,趋势交易者可以做空了。参与者的多样性直接等于流动性的深度。

规律继续成立:BTC有了perp迎来大牛市,ETH也是,SOL也是,每个上了perp的山寨币都经历了流动性跃迁。

2023-2025年——规律失效的时刻 然后,没有意外的话就要有意外了,跟偶像剧一样,转角遇到“碍”了,不过是阻碍的碍。

Binance在2023年下半年到2025年Q3,以前所未有的速度给山寨币上永续合约。几乎每周都有新的perp交易对上线——从主流公链代币到AI概念币,从GameFi到Meme,甚至一些市值只有几千万的项目也获得了永续合约。

表面上看,这是对历史规律的延续:给更多资产提供做空工具,创造更多流动性,吸引更多参与者。而且客观地说,这些perp确实在凭空创造流动性——一个动辄几十亿FDV但实际流通市值只有几千万的项目,仅靠现货市场根本撑不起像样的交易深度。永续合约的做市商用稳定币提供双边报价,相当于给这些薄如纸片的市场注入了一层合成流动性。

但这一次,规律并不奏效。

问题出在”流动性”和”信心”的脱节上。创造流动性的前提是有人愿意来博弈。而2024-2025年的现实是——所有人都怕了。现在的市场都是把上perp当成终点、当成退出信号、当成新闻交易。

散户怕了。经历了FTX暴雷、Luna崩盘、无数Rug Pull之后,散户对山寨币的信任降到了冰点。更致命的是,大量新上perp的项目有着畸形的代币经济学:几十亿FDV搭配极低的流通量,意味着未来有天量的代币等着解锁砸盘。散户不是傻子——你给我做空工具,但标的本身就是一个设计好的慢性抽血机器,我为什么要参与?不管做多还是做空,我都不想碰。

庄家怕了。永续合约上线意味着他们的控盘行为暴露在做空者的炮火之下。以前在纯现货市场上,庄家可以低成本拉盘出货,空头对他毫无威胁。有了perp之后,每次拉盘都可能引来大量空单,维持价格的成本急剧上升。很多项目方的应对方式不是接受博弈,而是干脆躺平——不拉盘了,让价格自然阴跌,反正解锁的代币慢慢卖就行。没有了拉盘的项目方,就没有了赚钱效应;没有了赚钱效应,就没有人来交易。

做市商怕了。这才是最关键的。给一个日均现货交易量只有几十万美元的项目做永续合约做市,风险极高。流动性太薄,价格容易被操纵,做市商的存货风险(inventory risk)难以对冲。一旦遇到极端行情,做市商吃到的单子根本出不掉。几次踩雷之后,做市商开始收紧报价、扩大价差、降低深度,甚至直接退出。没有做市商愿意做的perp,流动性就是一个空壳。

更糟的是,那些还在运转的山寨币永续合约,已经沦为了庄家的私人赌场。

流通盘小、筹码集中的山寨币,庄家在perp市场上几乎可以为所欲为。拉盘不需要太多资金——现货控筹拉高价格,perp上顺便收割一波空头爆仓金。砸盘也一样方便——先在perp上开空,然后现货砸盘,空头获利。来回反复,perp的高杠杆成了庄家放大收益的工具,而不是散户对冲风险的武器。

这种玩法的破坏力远超现货市场上的控盘。现货上庄家骗的是接盘的散户,perp上庄家收割的是整个多空双方——不管你做多还是做空,只要你站在庄家的对面,你的保证金就是他的利润。有经验的交易者不敢碰这些山寨perp,没经验的交易者进来被反复收割后永远离开。

本来,做空工具应该是制约庄家的力量。但在流动性极薄的山寨perp上,关系反过来了:做空工具反而成了庄家手里的又一把刀。破坏的不只是某一个币的生态,是整个加密市场的信任。每一个在山寨perp上被定点爆破的交易者,都是加密市场永久流失的一个用户。

悖论出现了:Binance上了越来越多的perp,但山寨币市场的交易量和活跃度反而在萎缩。

这说明了什么?永续合约对山寨币的机制升级触及了天花板。perp是一套需要做市商、预言机、资金费率、中心化审批才能运转的重型机器。BTC和ETH养得起这台机器,但几千个长尾山寨币养不起——机器开着,但没油了。而那些勉强开着的机器,反而成了庄家的提款机。

四、永续合约为什么对山寨币注定失败

2023-2025年的实验已经给出了结果,这里从机制层面解释为什么。

流动性的死循环。perp需要做市商拿稳定币双边报价。谁愿意给日交易量几十万美元的不知名项目做市?没做市商就没流动性,没流动性就没交易者,没交易者做市商更不来。现货杠杆做空不需要从零构建衍生品市场——借到代币,在已有的DEX池里卖出。借贷协议提供供给,AMM提供执行,两者解耦。

两个价格,两个世界。perp和现货是两个独立的池子,池子薄的时候一笔交易就能把价差拉到离谱。你以为在做空这个项目,其实在一个和现货脱钩的平行宇宙里赌博。现货杠杆从头到尾只有一个市场,不存在脱锚。

资金费率被操纵。庄家推高perp价格制造极端资金费率,空头每几小时被抽血一次,方向对了也会被磨死。更恶劣的是庄家同时操作现货和perp——现货拉盘,perp吃空头爆仓。现货杠杆只有借贷利率,由供需决定,不被多空比例扭曲。

合成头寸不产生真实卖压。这是最关键的一点。perp上做空,现货市场不会出现任何卖单。庄家在现货左手倒右手,perp空头对他零威胁。现货杠杆做空是借到真实代币在现货卖出——真实卖压直接作用于价格,庄家要维持高价就必须真金白银吃单。

审批+预言机。perp需要交易所批准和可靠预言机,小币种两者都缺。链上借贷做空不需要审批,清算价格取决于AMM实时价格。

永续合约是一套重型基础设施,运转成本高于它能为长尾资产创造的价值。山寨币需要的是最轻量的做空方式——借到代币,卖出去,跌了买回来还。这就是现货杠杆借贷做空。

五、恐惧做空,还是恐惧没有价格发现?

从1609年的阿姆斯特丹到1860年代的华尔街到2024年的Crypto Twitter,人们对做空的恐惧从未改变。”做空会砸盘。””做空是恶意攻击。””做空让市场崩溃。”——四百年了,措辞几乎原封不动。

但四百年的历史也反复证明了同一个事实:恐惧做空的代价,远大于做空本身。

当批评不被允许,赞美将不再有意义。当做空不被允许,做多也将失去意义。

因为在一个只能买入的市场里,价格只反映了乐观的一半。悲观的那一半信息——怀疑、利空、欺诈——被强制消音了。所有人都只能”点赞”,没有人能”差评”。

这样的价格是扭曲的、脆弱的、不可持续的。它不是价格发现,是价格幻觉。

能做多也能做空,才是对价格发现最基本的尊重。

而有了真实的价格发现,市场才有持久的可能性。机构敢来,因为价格可信;做市商敢来,因为双向都能做;长线投资者敢来,因为当前价格经过了空头的考验,不是庄家画的线。

反过来,没有价格发现的市场只能靠叙事续命。每一轮热度过去就是一地鸡毛,然后等下一个叙事,再吸引一波人进来接盘。永远是这个循环,永远无法积累。

山寨币市场最大的悲剧不是”庄家太多”,而是连价格发现的基本条件都不具备。价格都不真实,谈什么长期价值?

六、做空不是看跌的工具,是牛市的催化剂

历史中最反直觉的规律:每一次做空机制的引入,长期来看都不是压低价格,而是抬高价格。

1860年代做空普及后,NYSE交易量十年增长十倍,华尔街从小圈子变成真正的资本市场。1938年uptick rule合法化做空后,机构资金大规模入场,S&P 500在随后30年里上涨340%。1973年CBOE期权诞生后,期权交易量50年增长10000倍,美股迎来数十年的持续扩张。2019年BTC永续合约上线后,BTC波动率从150%降到50%,市值却从100亿美元膨胀到2万亿。

每一次,结局都不是市场崩溃,而是市场膨胀。原因有三个:

做空创造流动性——每笔空单都是卖单+未来必然的买单(回补),做空越活跃流动性越深。

做空吸引新参与者——做市商、量化基金、对冲基金、套利者不是来砸盘的,是来提供流动性的,而流动性是牛市的氧气。

做空建立信任——经过空头考验的价格才是可信的价格,可信的价格吸引真实的资金,真实的资金推动真实的上涨。

完整的博弈工具不是在摧毁信心,而是在建立信心。

七、下一轮牛市的路径

从1609年阿姆斯特丹到2025年的加密市场,四百年的金融史反复验证同一个规律:先有机制进化,后有繁荣。这个顺序没法倒过来做。

现在的山寨币市场,困在一个死亡螺旋里:只能做多→模式单一→越来越少人赚钱→越来越少人来交易→流动性枯竭→市场萎靡。赌博尚且能赌大小、赌闲庄,为什么山寨币只能买入不能开空?

永续合约解决不了这个问题——2023-2025年的实验已经证明了。perp是重型基础设施,长尾山寨币养不起。”上perp”本身也沦为了又一个叙事触发器,和”上现货””上Alpha”一样,变成了新闻交易的由头,脱离了交易和博弈本身。交易工具本来是为交易服务的,现在却反过来变成了交易的对象——对于长尾资产,perp在结构上就是错误的工具。

正确的路径是链上“ 原生的现货杠杆做空” ——通过超额抵押借贷,借到真实代币,在现货市场卖出,产生真实卖压,参与真实的价格发现。不需要做市商从零构建市场,不需要预言机维持锚定,不需要资金费率搬平价差,不需要任何人批准。

这和历史上每一次做空机制的诞生路径一致。1609年le Maire的做空不是阿姆斯特丹交易所批准的。1850年代华尔街的融券做空不是NYSE设计的。它们都是市场参与者自发创造的——先有工具,后有规则。SEC在1938年做的事不是发明做空,而是给已经运行了近百年的做空行为建立规则框架。

链上做空协议走的是同一条路。

当这件事发生的时候——当一个山寨币不再只是”买了等涨”的单向游戏,而是多空双方在现货市场上真金白银正面交锋——市场的质量会发生根本性变化。流动性会回来,参与者会回来,资金会回来。不是因为有了新故事可讲,而是因为有了新方式可玩。

如果历史规律继续成立——而我们没有理由认为它不会——那么下一轮山寨币牛市的引爆点,不会是某个新叙事、某个名人喊单、某次减半。

它会是一次基础设施的升级:让几千个长尾山寨币获得链上原生的现货杠杆做空工具——这个才是币圈有定价权的地方。

这次不再是BTC流动性溢出后到山寨币,而是反过来。

八、结语

1609年,荷兰政府禁止做空,le Maire被公开谴责。1860年代,美国国会骂空头是国家的敌人。1929年大崩盘后,公众要求彻底消灭做空。2024年,加密社区里”做空”依然是脏词。

四百年了,人们对做空的恐惧从未改变。

但四百年的历史也反复证明了同一件事:每一次这种恐惧被克服、做空权被引入市场的时候,市场没有崩溃——市场膨胀了。阿姆斯特丹变成了全球金融中心。华尔街从梧桐树变成了万亿资本市场。Binance成为了宇宙所。BTC从100亿美元变成了2万亿。

现在,几千个山寨币被锁在”只能做多”的牢笼里。没有做空就没有价格发现,没有价格发现就没有信任,没有信任就没有持久的繁荣。整个市场退化成了赌”上所预期”的单一游戏——越来越少人赚钱,越来越少人参与,越来越安静。而那些勉强有了永续合约的山寨币,做空工具反而成了庄家收割的新刀具,让市场信任加速流失。

当批评不被允许,赞美将不再有意义。当做空不被允许——或者做空只是庄家的特权——价格将永远不会真实。

比做空带来的恐惧更可怕的,是一个没有价格发现的市场。

牛市从来不是等来的,是机制进化催生的。而每一次机制进化的核心,从1609年到今天,始终是同一件事——

把卖空权还给市场

谁愿意与我们一起通行,一起喊出那句“不管你看不看好,你都能卖空” you can short it. (inspired by@heyibinance

原文链接