陪审团坐进加州奥克兰联邦法院 9 号法庭是昨天,九个人作为「咨询陪审团」就位,旁听一场预计持续四周的审判,最后给法官 Rogers 一份建议。今天周二,开庭陈述马上将要开始。

就在昨天陪审团遴选进行的同一天,OpenAI 公布了与微软的一份新修订协议。这份协议干掉了一件事。微软对 OpenAI 知识产权的独占授权,没了。而这,恰好是 2019 年 OpenAI 转为「限利润」结构时给自己上的最后一把锁。

马斯克到底告的是什么?

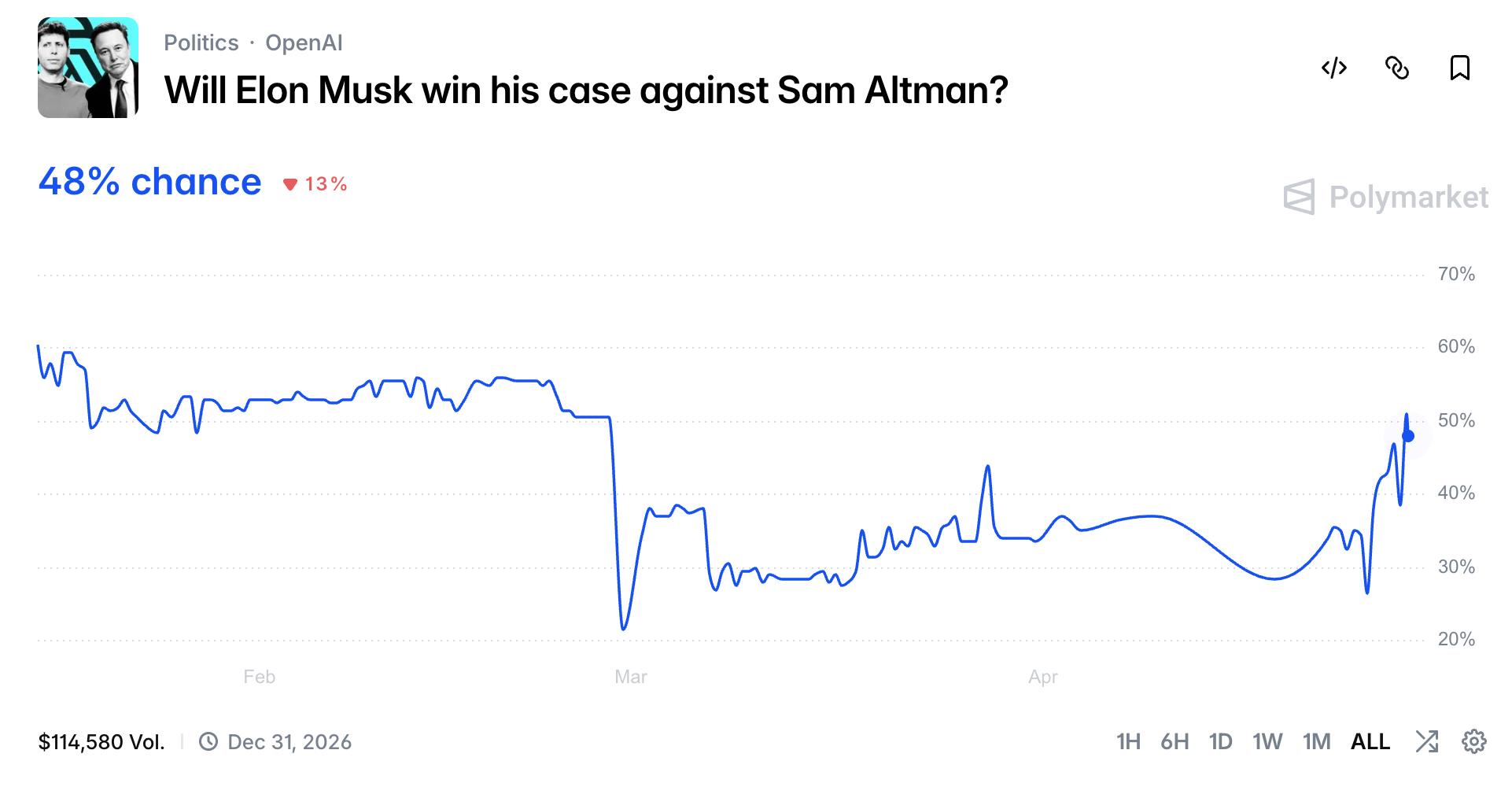

Reuters 报道和 CNBC 庭审日记在开庭前两周梳理过一份案件清单。马斯克 2024 年最初起诉时提了 26 项指控,从证券欺诈、敲诈勒索(RICO)到反垄断都齐了。今天进入庭审的,只剩两项:不当得利和违反慈善信托。

剩下的 24 项,要么被法官在动议阶段驳回,要么被马斯克自己撤掉了。开庭前几天,他主动撤回了关于「欺诈」的部分指控,让案子聚焦在最核心、也是最简单的一句话上,「OpenAI 当年向我承诺过永远是非营利」,现在它不是了。

为了这一句话,马斯克的索赔最高 1340 亿美元。按他的诉状,赔偿全部归还给 OpenAI 的非营利部分,但要求罢免奥特曼和 Brockman、撤销整套营利化转制。这就是这场官司的「真核心」。它的标的物不是股票分配。是 OpenAI 这个壳子,到底属于谁。

法官 Gonzalez Rogers 把审判分成两阶段。先打责任认定,5 月中旬之前结束。如果责任成立,再打损害赔偿。陪审团只参与第一阶段,且仅作咨询。最后判决权在法官手里。这意味着对马斯克来说,赢「叙事战」比赢「赔偿」更要紧。让陪审团相信「这家公司当年向捐助人做了承诺,然后系统性地拆除了承诺」。只要这九个人点头,剩下的拼图法官会替他拼。

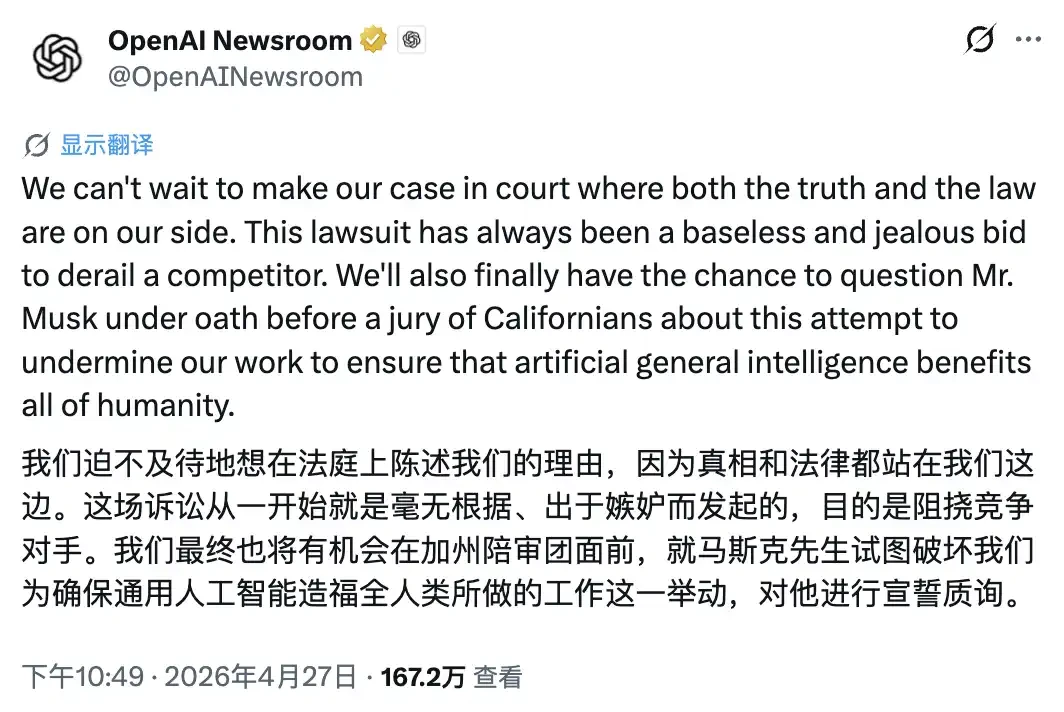

OpenAI 这一方的策略几乎是镜像的。让陪审团相信,马斯克起诉的真正动机是竞争嫉妒,跟信托违反无关。OpenAI 官方账号在陪审团遴选当天先开火:「我们迫不及待要在法庭上展示我们的证据,真相和法律都站在我们这边。这场诉讼一直是一次毫无根据的、出于嫉妒的竞争打压… 我们终于有机会在加州陪审团面前让马斯克宣誓作证。」

注意「让马斯克宣誓作证」这一句。这是策略,OpenAI 真正想要的,是在 X 这个公共法庭上把马斯克塑造成「输给了 OpenAI 的 xAI 创始人」。说服法官在其次。这样陪审团里的普通加州居民会带着这个滤镜进法庭。

OpenAI 的「锁」是怎么被拆掉的?

要理解马斯克为什么这么气,得先理解 2019 年 OpenAI 给自己设的那三把锁,每一把都有清楚的设计意图。

你会发现一件事。2019 年的 OpenAI,是在向捐助人证明「即使我们要赚钱,赚的也有限度,到了某个点必须停下」。2026 年 4 月 27 日的 OpenAI,是在向投资人证明「我们没有任何刹车」。

利润上限的解释最直接。奥特曼 2025 年的员工信里写,「『限利润』结构在只有一家 AGI 公司的世界里合理,多家竞争时不再适用」。翻译成大白话:有对手了,所以我得能赚得更多。

AGI 触发条款的拆解最微妙。原本「达成 AGI 即终止微软商业授权」,意思是 AGI 是公益的、是属于人类的,OpenAI 不会把它私有化。改写后,AGI 被一个「独立专家组」托管认定,微软授权延到 2032 年,明确「覆盖 AGI 后的模型」,且微软获准独立追求 AGI。这是一个连「定义谁是 AGI」的钥匙都换了锁芯的版本。

最后一把是独占授权。它的拆解发生在马斯克的陪审团坐定那一刻。分成与「OpenAI 技术进度」彻底脱钩,意味着即便明天 OpenAI 真的对外宣布达成了 AGI,也没有任何商业条款会因此触发变更。

马斯克一方将在庭上论证这是蓄意拆除保护机制。OpenAI 一方将论证这是竞争环境下的必要调整。但有一件事是双方都不会反驳的。那张 2019 年的「自我约束清单」,今天已经一条都不剩。

「Scam Altman」,为什么那么多人讨厌奥特曼?

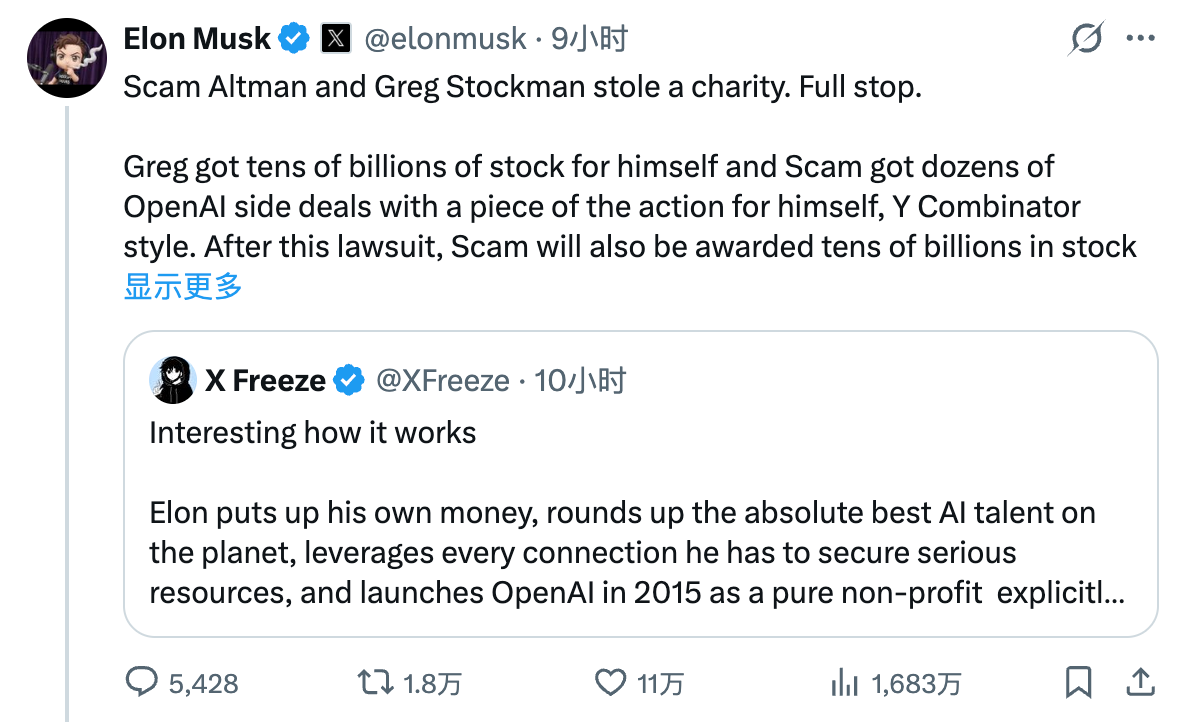

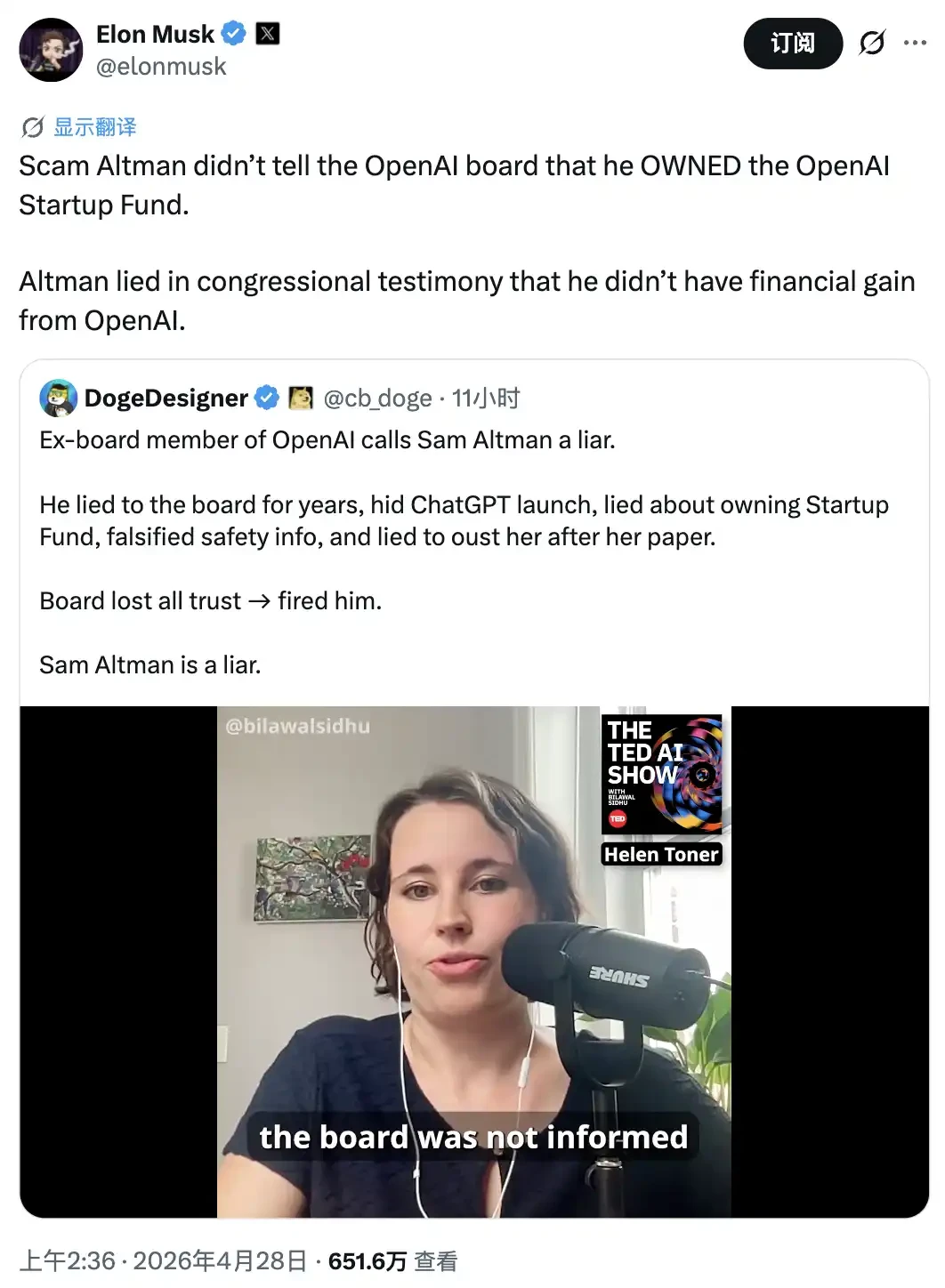

陪审团遴选当天的 X 上,比法庭里热闹得多。OpenAI 官方账号开火两小时后,马斯克连发七条推文反击。语速快、用词重、节奏密。典型的马斯克式连射模式。他给奥特曼起了一个绰号:Scam Altman。

他还转发了 OpenAI 前董事 Helen Toner 的一段视频片段,Toner 在这个视频播客里一字一句说道,「Sam is a liar」。

「Sam is a liar」,这句话不是马斯克先说的。OpenAI 前 CTO Mira Murati 离职时说过,Ilya Sutskever 在解雇奥特曼那场「未遂政变」里说过,Jan Leike 在带着整个超级对齐团队辞职时也公开说过。

讨厌山姆·奥特曼的人,其实有三批。理由各不相同。

第一批是旧 OpenAI 的董事会。这批人的标志性事件是 2023 年 11 月那场为期五天的解雇风波。董事会用的措辞是「在与董事会的沟通中并非始终坦诚」。

具体抓到什么?2024 年 5 月,Helen Toner 公开称董事会是从 Twitter 上知道自己公司发布了一款会重塑全球 AI 行业的产品。并称奥特曼隐瞒了自己持有 OpenAI Startup Fund 的事实,对外反复称「我对公司没有财务利益」,直到 2024 年 4 月才被迫承认。

多次在安全流程上向董事会提供不准确的信息。两位高管向董事会报告了奥特曼的「心理虐待」,并提供了「撒谎和操纵」的截图证据。在 Toner 发表了一篇 OpenAI 不喜欢的研究论文后,奥特曼还试图把她从董事会上挤掉。

第二批是旧 OpenAI 的安全派。

2024 年 5 月,OpenAI 的「超级对齐团队」几乎一夜瓦解。带头辞职的是 Jan Leike,OpenAI 最资深的 AI 安全研究员之一。他在 X 上写下的辞职信是英文 AI 圈那一年最尖锐的离职文之一,称「安全文化和流程已经让位于光鲜的产品。」

紧接着是 Ilya Sutskever,OpenAI 联合创始人、首席科学家、那场未遂政变的关键发起人之一。再后来,CTO Mira Murati(曾在奥特曼被解雇期间临时接管公司)、首席研究官 Bob McGrew、研究副总 Barret Zoph 同一周内辞职。「非贬损协议」丑闻在这之后曝出。离职员工被要求签署保密协议,否则放弃股权。

第三批是旧硅谷的契约派,这一批最难定义,也最庞大。

他们包括马斯克这种 2015 年的早期捐助人,包括 OpenAI 早期员工里那些真的相信「非营利使命」的人,包括许多在硅谷赌过早期 startup 的天使投资人,也包括相当一部分把 OpenAI 当作「人类共同财产」的中立观察者。

这批人的共同点是,他们曾经为 OpenAI 的承诺付出过非货币的代价,名声、时间、信任、社交资本。而他们最不能原谅奥特曼的事情很具体,就是每一次 OpenAI 拆掉自己的「锁」时,奥特曼都说「这是为了使命」。

利润上限取消时,他说「为了让 OpenAI 持续投入 AGI 研究」;AGI 触发条款改写时,他说「为了让 OpenAI 在 AGI 之后依然能完成使命」;微软独占取消时,他说「为了让 OpenAI 走向更广阔的合作生态」。

这也是为什么硅谷一部分人,会在这场官司里不情愿地站在马斯克这边。

在硅谷做承诺的分量,四周后揭晓

梳理到这里,你大概已经看清楚了。他们争的不是钱。

钱是 OpenAI 的事。奥特曼在 2026 年的 OpenAI,已经是一个市值估算超过 5000 亿美元的私营 AI 公司的 CEO,不缺。马斯克在 2026 年的 xAI,也已经走到 Grok 5 时代,Anthropic 是他要追的,OpenAI 是他要超的,他更不缺。

他们争的是一件几乎只有少数硅谷长期参与者才在意的事。一家以「人类共同利益」为名向社会募资、积累道德资本、招募人才、获取监管豁免的非营利机构,能不能在十年里把自己改写成一家普通的、由 CEO 和 VC 联合控股的营利公司?

这件事如果可以,那未来每一家 AI 创业公司都可以这么干。「非营利」会变成一种廉价的早期叙事工具,用来过新闻头条、过监管、过员工招聘,等到估值够大时再悄悄拆掉。

如果马斯克赢了,硅谷可能会迎来一种久违的尴尬感。原来你在 2015 年说过的话,2026 年还会被人逐字翻出来,让你在加州联邦法院里宣誓作证。如果 OpenAI 赢了,世界依然按硅谷过去十年的方式运转。早期讲故事、晚期讲规模、中间负责把故事和规模之间的契约一道一道拆掉。

四周以后会有答案。但「Scam Altman」这两个字已经被刻在了社交媒体上,无论判决怎么走,都会停留下来。奥特曼之所以让那么多人讨厌,根源在他让相信他的人觉得自己被骗了。赚多少钱是次要的。

而被骗这件事,是没法用判决撤销的。