整理 & 编译:深潮TechFlow

主持人:Josh Kale;Ejaaz Ahamadeen

播客源:Limitless Podcast

原标题:Forget NVIDIA| This 24-Year-Old’s $4.5B Bet on AI’s Real Problem (Leopold Aschenbrenner)

播出日期:2026年3月4日

要点总结

最近所有人都在聊 Leopold Aschenbrenner——24 岁,55 亿美元 AI 对冲基金,美股版本之子。但大多数讨论停留在「他好厉害」和「他赚了好多钱」的层面,真正拆解过他持仓逻辑的内容其实不多。

两个月前,Limitless Podcast 做了一期节目,对着他的 13F 报告逐笔分析:

为什么清仓英伟达、为什么把 20% 仓位砸进一家做燃料电池的公司、为什么扫货一堆比特币矿企、为什么做空 Infosys。当时这期节目几乎没什么讨论度。现在回头看,里面的判断大面积兑现,值得重新复盘一遍。

精彩观点摘要

关于 Leopold Aschenbrenner 的投资表现

- “去年他管理着 10 亿美元的资金……今天,仅仅一年后,那 10 亿美元已经增长到了 55 亿美元。”

- “他的基金是在 2024 年底成立的,初始规模为 2.55 亿美元。而在短短 6 个月内,他的基金表现超过标普 500 指数的 8 倍。”

- “他在一篇长达 165 页的文章,题为《情境意识》(Situational Awareness)。在这篇文章中,他基本上预测了我们将在 2027 年达到通用人工智能 (AGI)。”

投资范式的转变:从芯片到基础设施

- “他抛售了英伟达、博通、台积电、美光。这些都是主要的 AI 基础设施公司。”

- “到 2025 年底或 2026 年初,他认为市场已经基本上完全反映了 GPU 的价值。”

- “他将关注点转向了投资者尚未充分关注的主要瓶颈——能源和基础设施。”

- “现有的电网是为人类设计的,而不是为了满足我们今天面临的庞大 AI 需求。 这就是他目前投资的重点所在。”

核心重仓:Bloom Energy

- “Bloom Energy 是他目前最大的投资标的,占整个投资组合的 20%……他在这家公司建立了一个巨大的头寸,金额高达 8.55 亿美元。”

- “Bloom Energy 开发了一种被称为氧化物燃料电池的设备……可以直接将天然气转化为数据中心可用的电力。它是模块化的,可以快速部署。”

- “他们的需求积压订单高达 200 亿美元。2025 年的收入增长了约 34%,而他们预计 2026 年收入将再增长 40%。”

- “如果你使用像 Bloom Energy 的天然气涡轮机这样的产品,你完全不需要依赖电网。你只需要把它安装在 AI 数据中心旁边。”

基础设施与比特币挖矿的“捷径”

- “Leopold 大举投资了 CoreWeave。他在核心 GPU 基础设施和能源供应领域做出了最大的杠杆性投资。”

- “他投资了许多比特币挖矿公司……原因在于,这些公司拥有建设 AI 基础设施所需的两个关键要素:土地和电力。”

- “他收购这些公司是为了获得它们的许可证和电网接入权。 通常情况下,获得这些许可证需要数月甚至数年时间。”

- “这有点像接管了一家已经拥有酒类销售许可证的酒吧,而不是自己申请一个新的许可证并等待多年,这是一个非常聪明的‘捷径’。”

做空逻辑与 IT 外包的终结

- “他对一家特定公司持有空头头寸,那家公司就是 Infosys……他们的商业模式完全依赖于提供比西方国家更廉价的劳动力。”

- “他意识到这些模型现在已经足够强大,不仅可以自动化简单的工作,还可以处理一些非常重要的 IT 流程,因此他对这家公司进行了大规模的做空。”

投资哲学:对物理世界的回归

- “单纯依赖软件的公司在未来会变得非常困难。 他的这个转变不仅仅是围绕架构的构建,而是对物理世界的投资,比如制造业、工厂、能源和基础设施等。”

- “这些是无法通过 AI 构建的领域,而是需要人力、需要许可证、需要立法才能实现的硬件和基础设施。”

- “能源是唯一一种所有人都无法获得足够供应的资源……这一切都围绕着一个核心:为未来提供动力。”

年轻的投资奇才 Leopold Ashbrer

Josh Kale:

有一个叫 Leopold Ashbrer 的人,他今年 24 岁。去年我们在某期节目中报道过他,当时他才 23 岁,他当时管理着 10 亿美元的资金,专注于投资新兴的前沿 AI 概念和技术。而今天,仅仅一年后,那 10 亿美元已经增长到了 55 亿美元。

这个比我们俩都年轻很多的家伙,刚刚完成了一次跨时代的表现,让他在 AI 领域赚的钱比世界上任何其他基金都多。更重要的是,AI 是当下最炙手可热的市场,这意味着竞争非常激烈。所以很明显,这个叫 Leopold 的家伙正在做一些与众不同的事情。

就在上周,他的新一季 13F 报告发布了,我们终于可以一窥他最近的交易行为。所以接下来我们会仔细研究这些文件,看看这个人到底做了什么,才能让他管理的资金从 10 亿美元飙升到 55 亿美元。

来自 13F 报告的洞见

Ejaaz Ahamadeen:

他在 12 个月内就完成了这些成就。他的基金是在 2024 年底成立的,初始规模为 2.55 亿美元。而在短短 6 个月内,他的基金表现超过标普 500 指数的 8 倍,增长到了 20 亿美元。自从我们上次在节目中讨论他的第三季度基金报告以来,他的基金又增长了 15 亿美元。所以,他现在可以说是处于一个跨时代的爆发期。

他非常年轻,他做了一个相当大的转变,但这一切都符合他所谓的“圣经”——一篇长达 165 页的文章,题为《情境意识》(Situational Awareness)。在这篇文章中,他基本上预测了我们将在 2027 年达到通用人工智能 (AGI)。在这篇宏大的文章中,他详细描述了自己对 AI 革命如何展开的看法。他的预测几乎完全正确,他成功预见了 GPU 基础设施的热潮,而现在他又提出了一个非常重要的转变,我们接下来会深入探讨。

从芯片到基础设施的转变

Josh Kale:

我认为整个投资理念正在从芯片转向基础设施。我们现在在屏幕上看到的内容非常有趣。他用 Claude 创建了一个文档,它将引导我们回顾去年到今年之间的整个变更记录。或许可以从他抛售的资产开始讲起,因为他抛售的这些头寸规模相当大,其中包括英伟达,他在一个季度内就抛售了价值 3 亿美元的看跌期权。

Ejaaz Ahamadeen:

你会看到他抛售的很多股票都是非常受欢迎的公司,许多人现在都在投资这些公司。那么问题来了他为什么要抛售这些公司价值 10 亿美元的股票?他抛售了英伟达、博通、台积电、美光。这些都是主要的 AI 基础设施公司。

他抛售英伟达的股票实际上是赚了钱的,他持有 3 亿美元的看跌期权,这意味着由于过去几个月英伟达的股价下跌,他很可能从中获利了。所以问题是,他为什么要这样做?

他的那篇 165 页的论文,他提到到 2025 年底或 2026 年初,他认为市场已经基本上完全反映了 GPU 的价值。这些价值主要来自像英伟达和博通这样的公司,它们制造这些芯片,然后将这些芯片堆叠起来,供像 OpenAI 和 Anthropic 这样的 AI 实验室用来训练模型。

而现在,他将关注点转向了投资者尚未充分关注的主要瓶颈——能源和基础设施。当下,许多 AI 实验室面临的一个主要问题是:第一,他们拥有太多 GPU;第二,现有的电网是为人类设计的,而不是为了满足我们今天面临的庞大 AI 需求。 这就是他目前投资的重点所在。

卖出英伟达看跌期权

Josh Kale:

看到他卖出英伟达的看跌期权并完全退出英伟达的投资让我感到很有趣。因为当我和朋友们聊天或者和华尔街的普通人交流时,英伟达都是大家谈论的公司,英伟达是最大的投资标的。而看到他从英伟达转身离开,我认为这再次证明了他总是领先一步,总能预见未来的趋势,而不是停留在过去的热点。在他看来,未来的重点是基础设施,是从芯片转向信息化的玩法。

这可能是我们可以深入探讨他新投资的地方,因为这些是你应该关注的股票。这些是他目前持有的资产,也是他认为未来会增长的标的。如果他的判断是正确的,我们应该能从中看到相当可观的回报。那么这个季度他新增了哪些投资呢?

Ejaaz Ahamadeen:

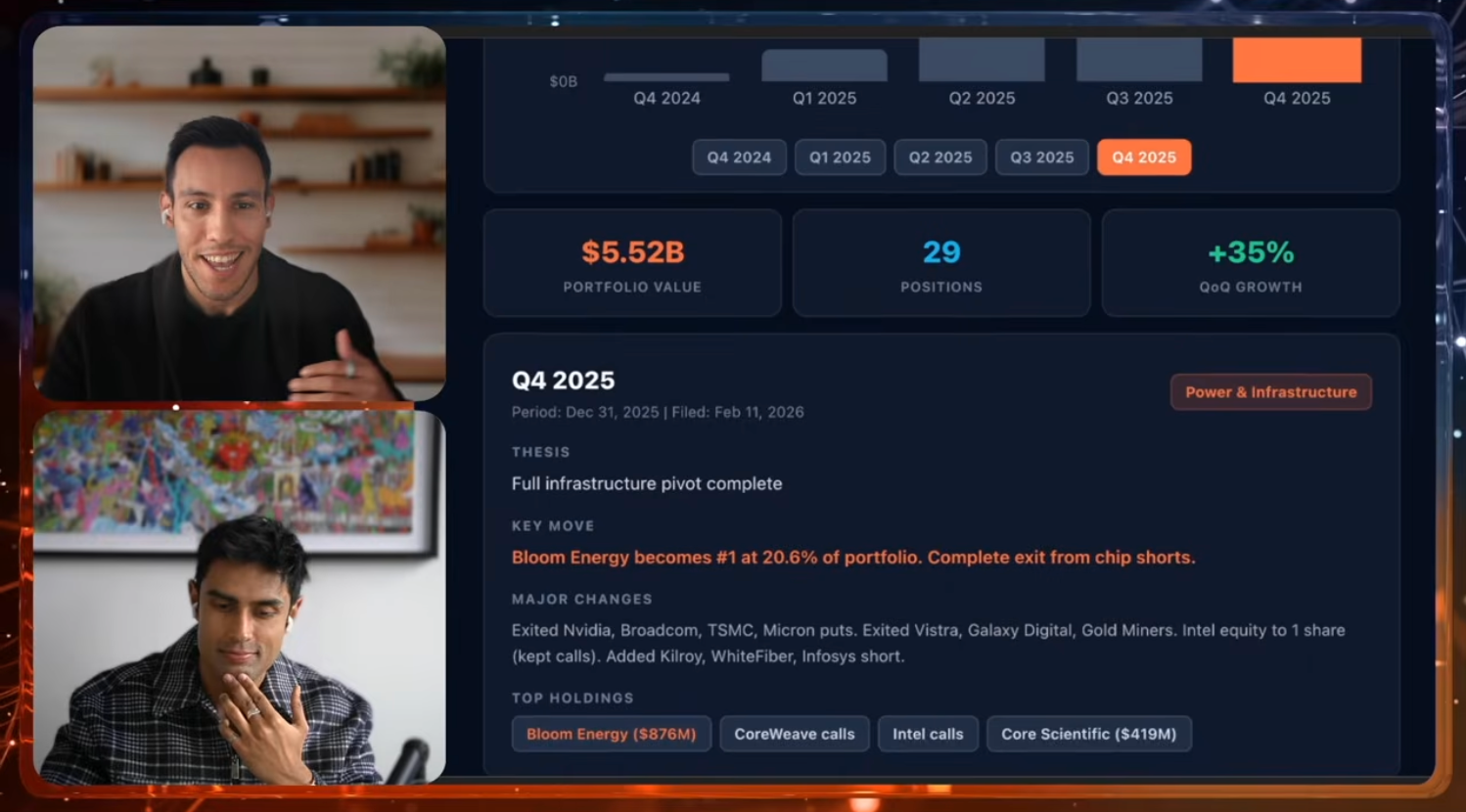

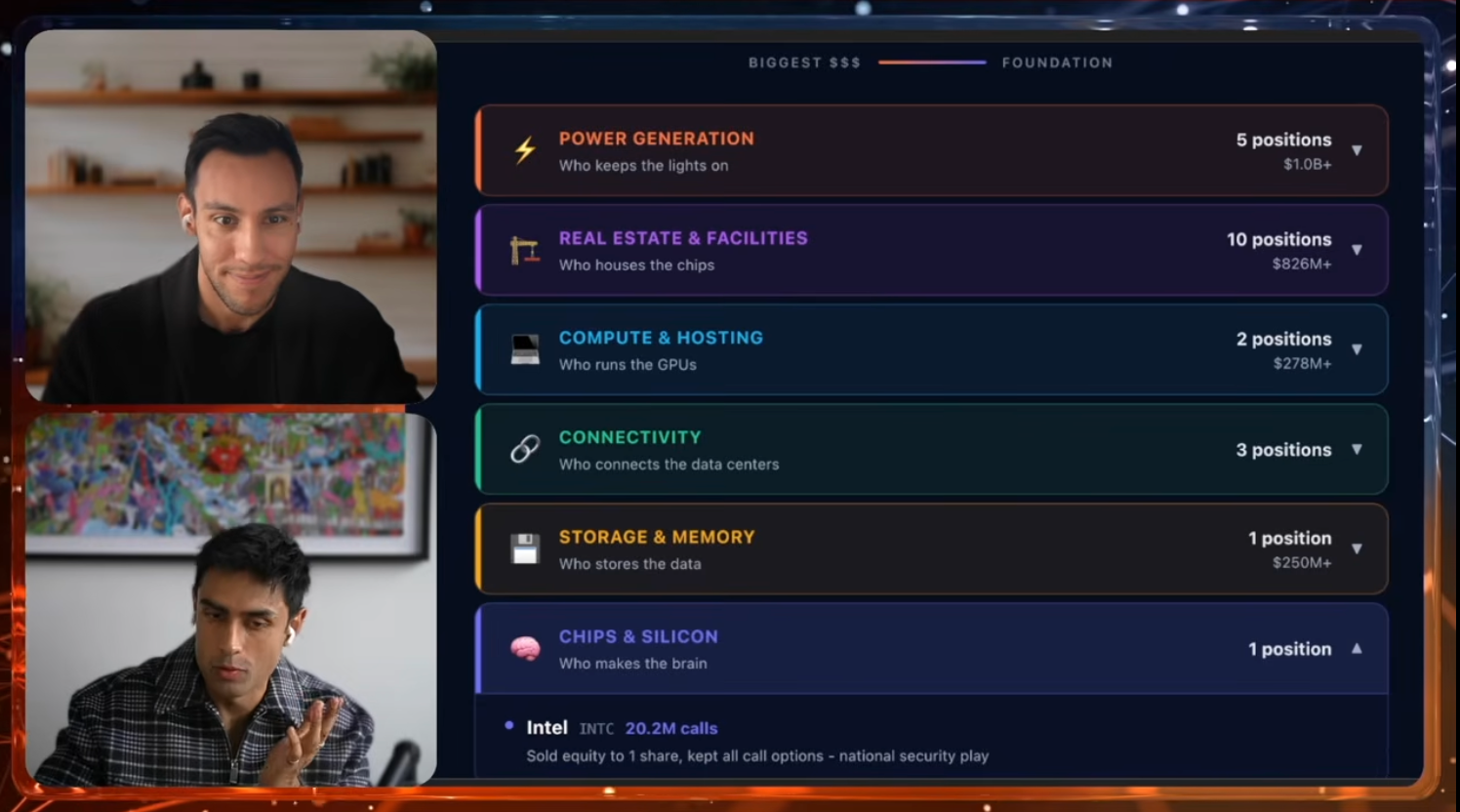

这里有一个非常整洁的投资组合图表,将 Leopold Ashbrer 的所有投资按 AI 技术栈分类整理了出来。我们可以看到,投资分为电力生产、房地产和设施、计算与托管、连接性、存储与内存、芯片与硅片等类别。

其实,我还想补充一下刚才的内容,我注意到他对英特尔 (Intel) 进行了一个非常巧妙的交易。他卖掉了手头的股票,但同时仍然持有一个巨大的多头头寸。他通过这种方式释放了流动性,将资金投向了其他公司。而他投入大量资金的主要公司是电力生产领域的一家公司,名为 Bloom Energy。这家公司在大约三个月前几乎无人知晓,但他们专门制造用于 AI 数据中心供电的发电涡轮机。

他在这家公司建立了一个巨大的头寸,金额高达 8.55 亿美元。虽然这里显示是 8.76 亿美元,但报告中写的是 8.55 亿美元。

Bloom Energy:电力创新者

Josh Kale:

Bloom Energy 是他目前最大的投资标的,占整个投资组合的 20%。这与芯片领域完全无关,是一个完全不同的方向。我研究了一下他们的业务,发现确实很有意思。

Bloom Energy 开发了一种被称为氧化物燃料电池的设备,这是一种从天然气现场发电的先进技术。通常情况下,当天然气被输送到数据中心时,需要通过涡轮机进行加热和冷却,这是一种非常笨拙的能源生产过程。而 Bloom Energy 的“燃料盒”可以直接将天然气转化为数据中心可用的电力。它是模块化的,可以快速部署,并且似乎没有供应短缺的问题。据我所知,他们今年计划生产 2 吉瓦的电力。

这是一种非常有趣的能源玩法。我一直在寻找“能源领域的英伟达”——也就是能源领域的“芯片制造商”。目前我还没有发现一个完全对应的公司,但也许 Bloom Energy 可能会成为这样的公司。

Ejaaz Ahamadeen:

我还查阅了他们最近的财报,因为他们是一家上市公司。他们的需求积压订单高达 200 亿美元。2025 年的收入增长了约 34%,而他们预计 2026 年收入将再增长 40%,显然他们的需求是供不应求的。

你提到了氧化物燃料电池。它们的天然气涡轮机之所以特别有吸引力,是因为它们不需要依赖现有的电网。正如我之前提到的,现在的电网面临很大的压力,因为人类需要能源,而 AI 数据中心也需要能源,这就导致了 AI 数据中心所在地区的能源价格上涨。如果你使用像 Bloom Energy 的天然气涡轮机这样的产品,你完全不需要依赖电网。你只需要把它安装在 AI 数据中心旁边,就可以以高效的成本获得电力,用于训练或推理你的 GPU 和数据中心。

像博通和 CoreWeave 这样的公司都将需要这种能源,尤其是那些超大规模的云计算服务提供商以及 AI 实验室。这让我想起了《文明》(Civilization) 这款游戏,不知道你有没有玩过,这种情况就像是你将基础设施和能源生产设施搬到自己的小型定居点,以推动它的发展,这里发生的事情和那种场景非常相似。

Josh Kale:

显而易见的是能源的短缺并不存在,问题在于谁能够生产出最多的能源。他们确实有一个非常大的订单积压量,但问题是,他们是否能够生产出足够的产品来满足这些订单?制造能力成为了这里的一个关键问题。在很多这样的投资中,我们正在进入一个“原子”的世界,也就是制造业真正变得重要的领域。我很想在未来深入探讨一下,看看他们是否真的有能力进行大规模生产。但目前来看,这无疑是一个非常重要的投资领域,占了他投资组合的 20%。那么,他的新投资组合中还有哪些值得注意的头寸呢?

Ejaaz Ahamadeen:

他还增加了大约 3 亿美元的 CoreWeave 投资。想象一下作为一个 AI 实验室,你需要 GPU。但从英伟达这样的公司购买 GPU 只是一部分工作。要将这些 GPU 部署到机架服务器中,提供电力供应,进行技术工程支持,以及维护 GPU 服务器和冷却系统,这完全是另一回事。所以你可以将这些工作外包给一家被称为“新型云服务商”的公司,这就是 CoreWeave,他们专门处理这些事务。

Broadcom 在某种程度上也提供类似的服务,但 CoreWeave 是一家较小的公司,最初专注于 GPU 游戏时代的服务,现在已经转型为专门服务于 AI 的公司。Leopold 大举投资了 CoreWeave。在我们之前讨论的第三季度,他已经投资了 5 亿美元,而这次他又新增了 3 亿美元的投资。现在他在 CoreWeave 的总投资可能已经达到 8 亿美元,但故事还有更深一层。他还持有 CoreWeave 的主要供应商之一 Core Scientific 大约 10% 的股份,这家公司专门为 CoreWeave 提供能源网的搭建服务。

如果你考虑投资中的下注策略,Leopold 可能在核心 GPU 基础设施(如 CoreWeave 的新型云服务)和能源供应(如 Bloom Energy)领域做出了最大的杠杆性投资,这是他目前基金中持有的两大主要头寸。

比特币挖矿

Josh Kale:

我觉得有趣的是,他已经开始持有这些公司的足够股份,从而成为一个激进投资者(activist investor),可以实际影响这些公司的决策结果。我觉得这非常有意思。在我研究他的投资组合时,除了电力生产是显而易见的方向外,我注意到他新增的最多头寸其实是房地产相关的投资,他新增了大约 10 个与房地产相关的头寸,而这与比特币挖矿有关。

我们现在看到的是,他投资了许多比特币挖矿公司。这看上去有点奇怪,也有点不合常理。毕竟加密货币市场并不景气,比特币的表现也不好。他为什么要买入这些比特币挖矿公司呢?原因在于,这些公司拥有建设 AI 基础设施所需的两个关键要素:土地和电力。

比特币挖矿需要什么?需要大量的能源和足够的空间来放置 GPU 机架。而现在比特币挖矿虽然并没有完全衰退,但这些公司的房地产资源和电力资源显然可以带来更好的风险回报率。看起来他是在押注这些比特币挖矿公司要么会出售他们的土地使用权和许可证,要么会直接转型为 AI 数据中心。

Ejaaz Ahamadeen:

需要明确的是,他对这些公司的兴趣并不是为了挖矿,他收购这些公司是为了获得它们的许可证和电网接入权。通常情况下,获得这些许可证需要数月甚至数年的时间。这也是为什么我们会看到像 Meta、Microsoft 和 OpenAI 这样的公司宣布了价值 1.4 万亿美元的计算合作伙伴关系,但这些合作还没有完全转化为他们推出的模型。这就是为什么 GPU 的供应总是落后于最新一代的原因之一,因为他们无法及时获得这些许可证。

Leopold 转而收购这些已经拥有许可证的小公司,绕过了整个许可流程。他完全剥离了这些公司的加密服务,将它们重新用于专门训练 AI 模型,并成为这些 AI 实验室的基础设施提供商。这有点像接管了一家已经拥有酒类销售许可证的酒吧,而不是自己申请一个新的许可证并等待多年,这是一个非常聪明的“捷径”。

AGI 和市场趋势

Josh Kale:

我最佩服他的投资理念之一,以及过去一年中看到这些理念如何被验证的过程,就是它的简单性和高效性。比如,比特币挖矿公司显然拥有许可证和能源,而且显然每家 AI 公司都需要这些资源。那么,为什么不是所有人都在购买这些公司呢?我认为,正是因为这些想法过于简单,许多人被阻挡在了投资之外。但一次又一次地,他的这些简单的想法都被证明是正确的。

Leopold 关于 2027 年实现 AGI 的预测是否也会正确呢?我们真的会在 2027 年实现 AGI 吗?

Ejaaz Ahamadeen:

为了验证这个预测,我们在 Polymarket 上开了一个预测市场,预测 OpenAI 是否会在 2027 年之前宣布已经实现 AGI。目前看来,Leopold 提出这个基金时,很多人都不看好他的预测,但现在这个预测市场的概率是 13%。所以,这看起来有点遥不可及。他的投资理念或许是正确的,但时间线可能稍微有些不准确。

这个概率确实很小。不过我必须说,他最初因为这篇论文而受到批评,很多人认为他的观点太过离奇和不切实际。大约有 50% 的人认为 AGI 会在接下来的几个月内实现,而另一些人则认为要到 2030 年才会实现。Leopold 是唯一一个提出 2027 年这个预测并且目前来看最接近准确的人。

他在 GPU 热潮爆发之前就预测到了 GPU 的重要性。现在,他又在能源基础设施热潮到来之前做出了预测。所以我认为他在这一点上仍然是领先的。

不过,他的投资组合中不仅有多头头寸,他还对一家特定公司持有空头头寸,那家公司就是 Infosys,这是一家专注于 IT 外包的公司,主要业务在印度。他们的商业模式完全依赖于提供比西方国家(如美国或欧洲)更廉价的劳动力。简单来说就是,“把你的所有行政 IT 工作外包给我们,我们来帮你搞定。”

我认为他在这里的押注是基于他观察到的趋势。他看到了像 Claude Code 和 GPT Codex 5.3 这样的产品的崛起,并意识到这些模型现在已经足够强大,不仅可以自动化简单的工作,还可以处理一些非常重要的 IT 流程,因此他对这家公司进行了大规模的做空。

我认为,这是他更有深度的投资之一,也更贴合我们目前看到的趋势,看到他敢于用真金白银践行自己的观点。

牛市与熊市

Josh Kale:

我们可以来讨论一下牛市的理由和熊市的理由。当你进入一个这样的投资组合时,有哪些值得批评或需要谨慎的地方?首先想到的是,这位投资者才 24 岁,我不确定他是否具备很多其他投资者拥有的经验,某种程度上这可能是一个优势,但在某个时候,这种优势是否会崩塌呢?

另一个让我担忧的地方是,这个基金的投资理念有点像一个单一的主题押注。如果 AI 基础设施和相关支出的增长速度放缓,或者宏观经济环境发生变化,这个投资组合中的每一个头寸都可能受到下行压力的影响。这里几乎没有太多对冲的空间。所以这个策略确实存在一些潜在漏洞,但从目前来看,所有的信号都表明,这个基金的表现只会继续上升。

Ejaaz Ahamadeen:

如果你看看我们这个时代最著名的一些投资者,他们的成功从来不在于某一年或某一个季度赚了多少钱,而在于他们能否年复一年、十年如一日地实现稳定的回报并实现复利增长。Leopold 的开局非常惊艳,他的表现远远超出了任何行业的对冲基金的平均水平,而不仅仅是在 AI 领域,但他还需要在更长的时间跨度内证明自己,时间会告诉我们答案。

我只想说,这个曾经被 OpenAI 解雇的人,他对 AI 的未来发展有着深刻的洞察力,并且提出了最大胆的预测,他是唯一一个至今为止几乎所有预测都准确的人。他在他的那篇 165 页的论文中倾注了大量心血,对自己的观点充满信心,而目前来看这一切都在为他带来回报。

未来会发生变化吗?可能会。但你可以把这些报告和投资视为他对 AI 竞赛中瓶颈所在的实时跟踪工具,我想强调这一点。最初他的基金投资理念聚焦于 GPU。他认为 GPU 将成为需求热点,而市场低估了这一机会。现在他的观点是,这一机会已经被市场充分定价,而他看到的下一个瓶颈正在转向能源基础设施。

你看像 Elon Musk,他正在将数据中心发射到太空。为什么?因为太阳提供了更多的能源。还有像 Google、Meta、博通和英伟达这样的公司,它们都在投资数据中心或数据中心基础设施,以获得电网的接入权。而他只是把钱投向了这些需求所在的地方,我认为这是一个聪明的举动。

Josh Kale:

我最近读到 Naval 的一篇很棒的文章,它的核心思想是,单纯依赖软件的公司在未来会变得非常困难,因为现在开发和生成定制软件变得非常简单。我认为他的这个转变不仅仅是围绕架构的构建,而是对物理世界的投资,比如制造业、工厂、能源和基础设施等。这些是无法通过 AI 构建的领域,而是需要人力、需要许可证、需要立法才能实现的硬件和基础设施,我认为这正是未来的发展方向。

能源是唯一一种所有人都无法获得足够供应的资源。无论是电力生产还是房地产投资,这一切都围绕着一个核心:为未来提供动力。在上一个财报季中,仅 Google、Amazon 和英伟达等几家公司就承诺了 6500 亿美元的资本支出,这足以说明将有大量资金投入到解决这个问题上,而他的投资组合显然已经准备好捕捉这一切的上行机会。

Ejaaz Ahamadeen:

是的,他确实做了一些你可能会认为是高风险的投资。比如除非你对能源基础设施领域非常了解,否则很多人可能根本没听说过 Bloom Energy。但这家公司可以被视为一级甚至是顶级的能源公司,特别是在便携式能源方面。他将这些线索拼接在一起,认为电网无法支持当前的需求,于是决定投资这家公司。他以极高的信念投入了资金。我们谈论的是,他几乎将自己整个投资组合的五分之一都投在了这一个标的上。

这是一种极度集中的高风险、高信念的投资方式。但如果成功了,这就是为什么他的投资组合能在一年半的时间里实现 4.5 到 5 倍的回报。我们必须对他表示敬意,将 10 亿美元在一年内增值到 55 亿美元,这简直令人难以置信。

Leopold 投资的未来

Josh Kale:

总的来说,他能取得这样的成就真是令人惊叹,而且他最新的从硬件到基础设施再到能源的转变看起来方向正确,前景非常看好。如果你认同他的投资组合,那也许这是一个值得关注的机会。当然这不是投资建议,这只是这个人的投资组合而已,但它看起来确实很有希望,并且今年可能表现非常出色。

Josh Kale:

我也很好奇我们的听众怎么想,我想知道你们是否认为我们的投资分析是专业级别的,是否达到了 Leopold 的水平,还是你们觉得我们完全错了,忽略了一些显而易见的故事。

Ejaaz Ahamadeen:

你知道我想要什么吗?我想知道你们心目中今年最棒的股票是什么。

Josh Kale:

是的,Leopold 押注了 Bloom Energy。我想知道,你们的 Bloom Energy 是什么?我们错过了什么需要知道的东西,能够在今年再次实现 5 倍的增长?