原创 | Odaily 星球日报(@OdailyChina)

作者|jk

2026 年 2 月 28 日,美以联合空袭伊朗已经开始。此时距离特朗普在 Truth Social 发布那条 8 分钟视频不到两小时,哈梅内伊的死讯还没有被德黑兰官方承认。

但 Polymarket 上,“美国是否会在 2026 年 2 月前对伊朗发动打击”已经打到 0.98 美元。

2 月 28 日至 4 月 30 日,围绕美伊冲突的 Polymarket 合约产生了超过 3 亿美元的交易量。这段时间内,市场经历了开战、霍尔木兹封锁、停火宣布、停火破裂、停火延长等多个高波动节点,每次重大事件都伴随合约价格的剧烈重定价。

本文,Odaily星球日报拆解在这一时期获利显著的 4 个账户,核心问题只有一个:他们下注时,公开信息环境是什么样的,这个判断在当时是否有据可循。

案例一:全仓押停火,单日 3,503%,获利超 45 万美元

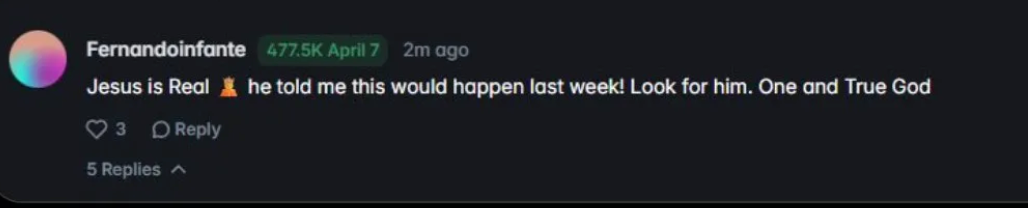

账户:Fernandoinfante

4 月 7 日,特朗普在 Truth Social 宣布美伊停火,“美伊会在 4 月 7 日之前停火”合约从个位数跳至接近 1 美元。这笔交易的获利者叫 Fernandoinfante,他在此之前以均价 2.8 美分买入 477,543 份 Yes 合约,总成本 13,200 美元。

单笔回报 3,503%,当天清算,盈利 45 万美元,约等于超过 300 万人民币。

4 月 7 日之前,停火谈判的公开信息是这样的:4 月 5 日,巴基斯坦提出两周停火草案,伊朗正式拒绝,并提出反制 10 点方案,条件包括撤军、赔偿、制裁全面解除。4 月 6 日,特朗普威胁扩大打击电力和桥梁目标,但随后推迟 5 天,称“正在谈判”。4 月 7 日凌晨,市场对停火的共识定价仍然极低,2.8¢意味着市场认为当天达成停火的概率不超过 3%。

从公开信息角度看,伊朗刚刚拒绝了巴基斯坦草案,特朗普还在威胁轰炸,谈判没有正式渠道,霍尔木兹仍然封锁。没有任何主流媒体在 4 月 6 日晚间报道过停火迫在眉睫。

这个判断的依据是什么?

第一,信息差。Polysights 在 Twitter 上指出,这笔交易是在停火宣布前两天下注的。如果属实,买入时间点是 4 月 5 日前后,彼时特朗普已经开始软化措辞(推迟电力打击 5 天),巴基斯坦斡旋渠道仍然开放,部分华盛顿观察人士在 4 月 5–6 日已经开始讨论“特朗普需要一个结果”。一个持续跟踪谈判渠道的交易者,有可能在巴基斯坦外交动向上比市场定价更快,但这仍然需要极强的信息获取能力或内部渠道。

第二,极端赔率博弈。2.8¢的价格意味着即便停火概率只有 10%,这仍然是一笔期望值为正的赌注。交易者的策略是:在地缘政治合约的尾声阶段,系统性买入所有低价 Yes 合约,用小本金覆盖多个截止日期,等待其中一个触发。

Fernandoinfante 也有其他的失败交易,比如预测霍尔木兹海峡恢复正常、会达成永久和平协议、伊朗政权倒台,这几个全部失败)印证了这一逻辑。他同时押注了多个方向,停火只是其中一个碰巧中了的。

当然,他本人的解释是“耶稣告诉他的”。

他本人声称是受了神的启示

那有什么可以学到的吗?

这个人押注的不是某一个具体结果,而是“冲突以某种方式降级”这个大方向。他买入了停火、永久和平、霍尔木兹恢复、政权倒台,做了一种方向性押注的分散化执行。

最终只有停火这一个事件中标,其余全亏,但一次 3,500%的回报足以覆盖所有损失并产生数十万美元净利润。

这个结构的逻辑是,在低流动性的尾部合约上,市场定价系统性地低估了地缘政治突发转折的概率。 当一个事件的概率被定价在 2–3%,而实际概率可能在 10–15%时,批量买入这类合约在期望值上是合理的,哪怕大多数都会归零。

案例二:连续亏损垫底,最后一天全中:“坚定选择”策略

账户:Vivaldi007

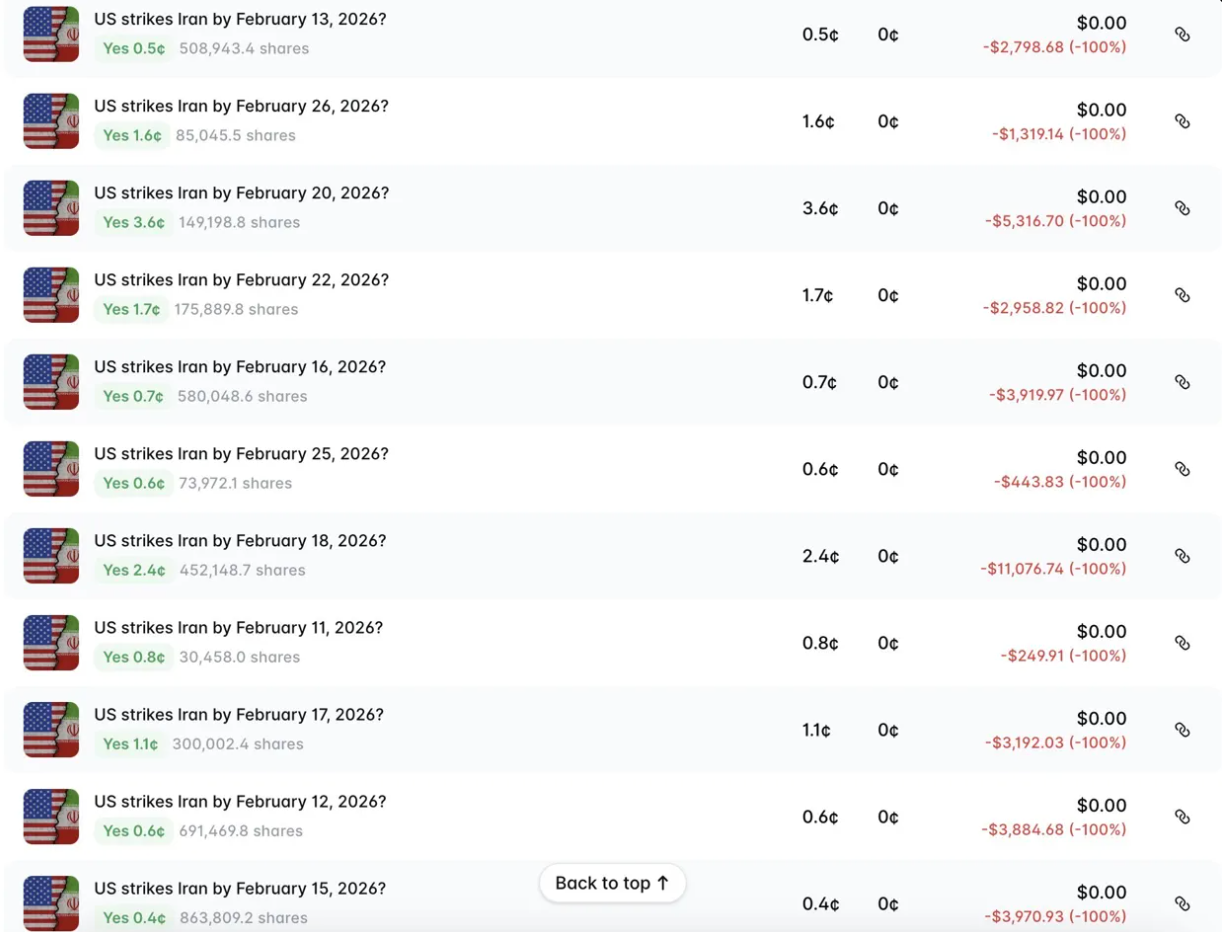

Vivaldi007 在 2026 年 2 月注册 Polymarket,开户时间距离地缘冲突爆发不到三周。从注册第一天起,他只做一件事:押美国会打伊朗。

他的操作记录非常的离谱:从 2 月 11 日开始,对每一个截止日期——11 日、12 日、13 日、15 日、16 日、17 日、18 日、20 日、22 日、25 日、26 日——逐一买入 Yes 合约,均价在 0.4¢到 3.6¢之间。每一笔都归零,全部亏损,合计损失约$39,000。

屡败屡战的策略

然后 2 月 28 日,美以联合空袭开始,哈梅内伊在当天被击杀。

他在 2 月 28 日截止的合约上持有 504,416 份 Yes,均价 12.7¢,投入$63,986。最终获利$437,930,回报率 684%。加上同日持有的“哈梅内伊是否下台”(53¢买入,+88%)和“以色列是否打击伊朗”(14.9¢买入,+571%),单日三笔合约合计进账超过$629,000,覆盖前期全部亏损并净赚$511,098。

时间线位置与当时的信息环境

Vivaldi007 注册账户的 2 月初,公开信息层面发生了几件重要的事:

2 月 6 日,美伊间接谈判在马斯喀特重启,Witkoff、Kushner 和 CENTCOM 司令 Brad Cooper 出现在美方代表团名单里——军方直接参与谈判,本身就是一个异常信号。2 月 13 日,特朗普下令“杰拉德·福特”号航母战斗群驶向中东。2 月 17 日,哈梅内伊公开表态“美国海军可以被击沉”。2 月 20 日,特朗普给出 10 天期限,并公开威胁军事打击。2 月 24 日,国情咨文里特朗普声称伊朗已重启核项目。2 月 26 日,日内瓦第三轮谈判破裂,美方代表团“失望离场”。2 月 27 日,多国大使馆开始从德黑兰撤离非必要人员。

当然,此前特朗普政府已经有委内瑞拉的先例,这也是不可或缺的考量部分。

从 2 月 11 日到 2 月 27 日,市场对“美国会在 2 月内打击伊朗”的定价从未超过 15¢。全买入这些截止日期的成本极低,因为市场整体仍然倾向于认为谈判会延续。

这个策略的逻辑

Vivaldi007 的操作不预测具体日期,而是对一段时间窗口内的所有截止日期布局,用极低的单位成本覆盖尽可能多的日期,等待其中一个触发。

这个策略在结构上有几个前提条件:第一,他对“美国最终会打”这个方向有强判断,否则不会从 2 月初持续押注到 2 月底。第二,他接受持续亏损,高达$39,000。第三,他在 2 月 28 日合约上的仓位明显重于其他日期($63,986 vs 其他日期每笔$250–$11,000),说明他在某个节点加大了对这个具体日期的押注,而不是均匀分配。

案例三:210 万美元押“什么都不会发生”:大资金的求稳战略

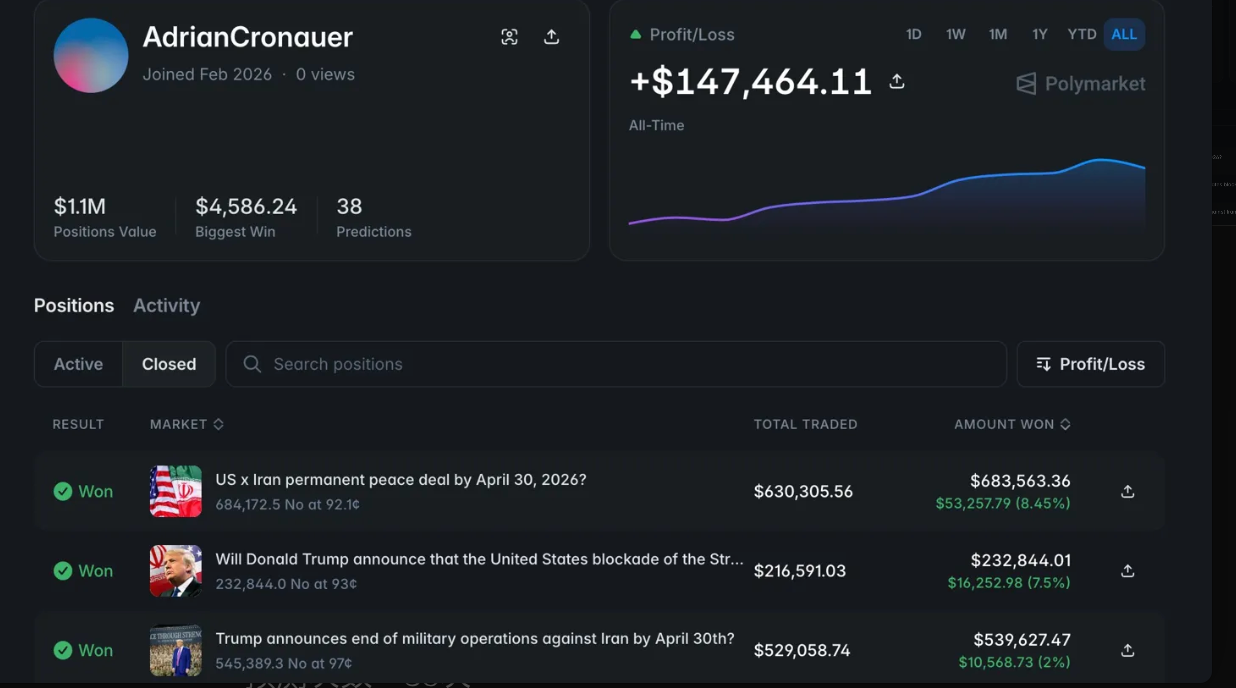

账户:AdrianCronauer

这个账户的操作逻辑和前两个案例完全不同。Fernandoinfante 和 Vivaldi007 押的是“会发生什么”,AdrianCronauer 押的是“什么都不会发生”。

他在 4 月底前的所有重大伊朗合约上统一押 No:永久和平协议不会达成、特朗普不会宣布结束军事行动、伊朗不会交出浓缩铀、霍尔木兹封锁不会由美国官方宣布解除、外交会议不会在截止日期前举行。每一笔都是 No,每一笔都赢了。

回报率相比前两位来说,并不是很高;最高的一笔只有 8.45%,最低的 0.44%。但本金规模弥补了一切。单“4 月 30 日之前达成永久和平协议”这一笔,投入$630,305,获利$53,257。“特朗普在 4 月 30 日之前停止军事行动”投入$529,058,获利$10,568。38 笔预测,79%胜率,部署本金超过 210 万美元,累计净赚$147,464。

时间线位置与信息环境

这批交易的买入节点集中在 4 月初到 4 月中旬,也就是停火宣布之后,但谈判破裂之前。

4 月 7 日停火宣布时,市场对“永久和平协议”和“结束军事行动”的定价短暂上升。AdrianCronauer 的 No 仓位,部分正是在这个窗口建立的:当市场因为停火消息而变得乐观,将“4 月 30 日之前达成永久和平协议”的 Yes 推高到 7–8¢时,他以 92¢买入 No,锁定对手方的乐观溢价。

4 月 11–12 日,在巴基斯坦的谈判历时 21 小时,以“无协议”收场。JD Vance 公开表示伊朗“拒绝接受我们的条件”。4 月 13 日美国宣布对伊朗港口实施反封锁。4 月 17 日伊朗宣布霍尔木兹重开,随即在 4 月 18 日再次关闭。到 4 月 21 日特朗普延长停火时,距离 4 月 30 日截止日期只有 9 天,而双方谈判实际上已经陷入僵局。

在这个信息背景下,“4 月 30 日之前达成永久和平协议”和“特朗普在 4 月 30 日之前停止军事行动”的定价即便只有 7–8¢,对 AdrianCronauer 来说也是高估的。

这个策略的核心判断

AdrianCronauer 的操作建立在一个相对简单但需要持续验证的判断上:在高度不确定的地缘政治僵局中,短期截止日期内的重大突破总是被市场高估。

他押注的不是具体的谈判结果,而是“时间不够”。永久和平协议、结束军事行动宣言、浓缩铀移交,这些事件即便最终会发生,在几周内完成的概率也极低。当市场将这类合约的 Yes 定价在 1–8¢时,对应的 No 在 92–99¢,收益率只有 1–8%,但风险极低。他用规模换收益率,将$210 万分散在十几个相关合约上,系统性地收割市场的乐观溢价。

风险在哪里?

这种做法的致命弱点是单一事件的黑天鹅。如果特朗普在 4 月 30 日之前真的宣布结束军事行动,他的$529,058 的 No 仓位会归零。他在 97¢买入 No,意味着他认为这件事发生的概率不超过 3%。而特朗普的决策历来难以预测。

但从整个 4 月的信息环境来看,这个判断是有支撑的:谈判破裂、双边互信极低、伊朗内部领导层分裂、霍尔木兹反复开关,任何一个条件都使得“30 天内达成正式协议”的概率微乎其微。

案例四:小资金怎么做出案例三的效果?高频交易策略

账户:0xcd7..0d127

这个账户没有单笔爆赚的故事。2,000 笔交易,$25.9M 总交易量,$7,900 平均仓位,75.5%胜率,累计盈利$292,000。

PnL 曲线从 2025 年 6 月开始,缓慢、持续、近乎线性地向右上方爬升,中间没有明显的跳跃,也没有大幅回撤。

策略的本质:系统性做空市场恐慌

X 上的分析师 Jay Godiyadada 对这个账户的观察一针见血:

伊朗政权历史上抵御外部冲击的成功率约为 95%,但市场在恐慌情绪下将“政权倒台”的 Yes 定价到 20%左右,导致对应的 No 被低估了 15–20¢。每当市场因某个事件(开战、领导人被杀、停火破裂)推高 Yes 的价格,这个账户就用大仓位买入 No,收割那部分溢出的恐慌定价;然后等事件逐渐稳定以后,再获利了结。

以”伊朗政权是否会在 6 月 30 日前倒台”为例。开战初期,局势最混乱、不确定性最高的时候,No 的价格被压到 91¢左右,市场隐含的政权倒台概率将近 10%。他在这个节点买入。随着停火落地、局势趋稳,市场重新评估政权倒台的可能性,No 价格从 91¢爬升到 95¢,仓位浮盈已达 4%。

总的来说,这个账户就是在预测市场里面做波段。

这个账户和案例三的区别

两者策略表面相似,实质有一个关键差异:AdrianCronauer 是集中资本、低频、大仓——单笔$500,000–$630,000,几笔合约,总交易次数 29 次。0xcd7 是分散资本、高频、中等仓——平均$7,900,2,000 笔,跨越多个市场类别(伊朗、格陵兰、美联储主席),持续运作近一年。

AdrianCronauer 的做法更接近单次套利,0xcd7 更接近做市商逻辑:持续识别被情绪驱动高估的 Yes 合约,系统性做空,用频率和胜率积累收益。

$25.9M 交易量、$7,900 平均仓位、2,000 笔交易

意味着这个账户在绝大多数时间保持着相当高的换手率。这个风格非常偏 Meme,交易员不等待结算,而是持续扫描市场、在概率稍有 5-10%的盈利空间时发现定价偏差就介入的操作。75.5%的胜率在 2,000 笔样本下具有统计意义,不太可能是运气。

这个账户的核心竞争力,用 Jay 的话说就是“status quo bias”——一种对“现状会延续”的系统性押注。在地缘政治市场里,重大变化总是被高估,渐进僵局总是被低估。

知道这一点,并且有足够的资本和纪律持续执行,就够了。