原文标题:TON Breakout 2026: What’s Fueling Toncoin’s Massive Rally?

原文作者:Ingrid Wolf,BitcoinFoundation

原文编译:Aididiao JP,Foresight News

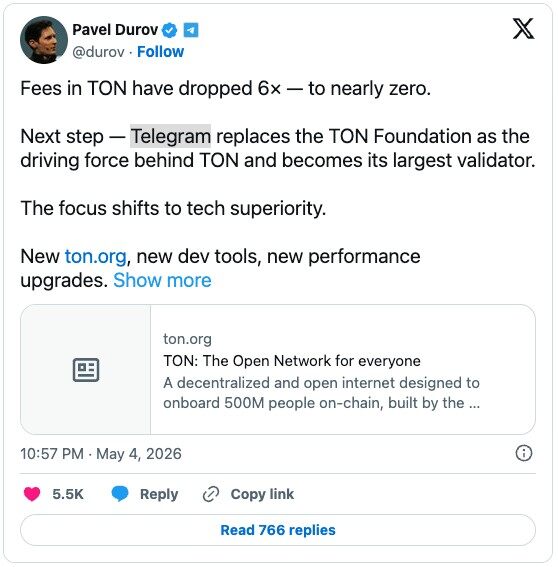

5 月初,TON 价格上涨开始受到越来越多的关注。在 Telegram 创始人帕维尔·杜罗夫确认其平台将更深入参与 The Open Network 框架后,Toncoin 出现显著上涨。

TON 价格发生了什么?

Toncoin 在 2026 年的强劲上涨

一些头条新闻称其在事件后实现完全翻倍。从局部低点来看,这一描述在方向上似乎正确,但更清晰的视角是:出现了创纪录的即时暴涨,数据显示单日内涨幅达到约 27% 至 36%;后续报道则指出多日累计涨幅超过 60%。

真正重要的并非头条数字,而是真正触发 Toncoin 上涨的催化剂,同时伴随着交易活动的显著增长。市场行为方式也同时发生了明显变化。这就是为什么 TON 2026 年的突破成为市场中最受关注的山寨币走势之一。

为什么这次突破吸引了交易者的注意

市场注意力转向 TON 不断上涨的价格,因为这一走势看起来过于结构化,不像短暂的脉冲式上涨。值得注意的是,此次上涨是在其脱离近半年盘整阶段后发生的。成交量急剧放大,成为最近几周最活跃的交易日之一。

当突破看起来强劲时,必须进行确认。仅靠价格本身可能得出错误结论。当成交量支持价格时,信号才更有分量。单一数字很少能讲清全部故事。

经过数月疲软后的 TON 价格背景

过去几个月,Toncoin 一直面临下行压力。随着此前 Telegram 带来的兴趣消退,活动逐渐放缓。需要新的火花才能再次吸引交易者注意。

2026 年 TON 实现突破时,情况发生了转变。它不再停留在狭窄、停滞的区间,而是重新进入活跃市场视野——不再只是另一条 Layer-1 代币,而是凭借一个罕见优势:与 Telegram 的深度集成。

Telegram 在 TON 突破中的作用

帕维尔·杜罗夫确认再次参与 Ton 建设

在帕维尔·杜罗夫关于 TON 的表态之后,行情开始启动,Telegram 成为领先验证者的消息直接来自他本人。

基金会角色在新方向下的转变让一些人感到意外。随后单日内出现超过 36% 的暴涨。价格反应直接追溯到这一更新。

正因如此,交易社区反应强烈。Telegram 不仅仅是一个在测试数字货币的应用,它是少数几个用户规模足够大、能让区块链使用变得切实可行的面向用户的网络之一。

Telegram 作为主要验证者和生态驱动者

由于验证者支撑网络稳定,那些在 TON 上进行验证的参与者作用值得关注。据报道,Telegram 将约 220 万枚 TON 投入质押,使其成为验证参与者中的领先者。这一 TON 验证者消息成为推动此次上涨的最强催化剂之一。

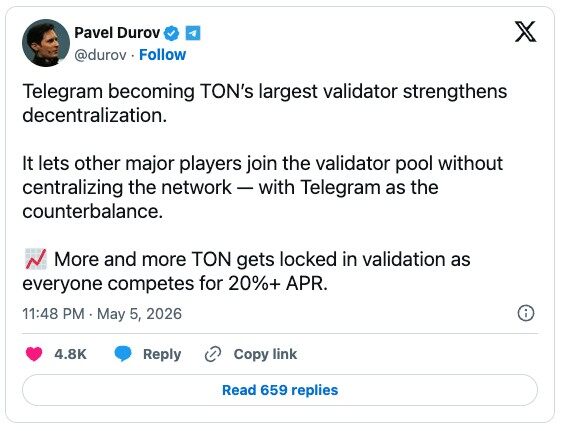

杜罗夫表示,如果 Telegram 在 TON 验证者中承担领先角色,更广泛的参与可能会自然跟进。当有影响力的实体在这种条件下加入时,安全担忧可能会缓解。稳定性有时会通过分布式权威产生,尤其是当多个强大参与者加入系统时。

围绕这一点仍存在争议。虽然 Telegram 可能提升运营效率,但对单一实体战略方向的依赖也会增加。实际好处存在。完全无风险?不太可能。加密货币环境从来不是可预测的修道院。

为什么 Telegram 集成对 Toncoin 如此重要

在投资者关注 TON 的诸多原因中,它与 Telegram 的连接最为突出。数百万用户的接入始于消息结束之处。迷你应用生态系统在平台内自然生长。钱包功能无需新登录即可使用。支付功能逐渐融入日常使用。游戏活动与沟通习惯共同增长。

Telegram TON 集成是 TON 2026 年突破论点的核心。在消息传递规模与区块链就绪度之间,没有其他地方能实现如此高度的一致,而 Telegram 再次改变了局面。这不再是猜测——这一次,行动跟随声明而来。

网络升级与费用降低

TON 费用降低与用户活动

网络费用成为新的驱动因素。随着 TON 费用大幅降低,现在已接近零,而 Telegram 对 TON 的参与也在稳步增加。

成本下降时,使用量就会增长,这塑造了 TON 2026 年突破的叙事。随着费用降低,小额转账变得实用,轻量级应用交互、游戏内操作、金融操作以及 Telegram 内的任务都变得可行。

为什么降低费用能推动采用

对于个人用户来说,小额费用影响很大。一个系统如果能很好地处理 500 美元转账,但在 1 美元交互上显得昂贵,就很难实现广泛的日常使用。消费者应用在这种条件下难以增长。

TON 网络费用降低后,日常使用变得更加可行。尤其是在支持 Telegram 迷你应用、个人资金交换、游戏激励或数字货币流动时,成本效率至关重要。

开发者工具与生态扩张

当月晚些时候,杜罗夫强调了即将推出的功能,以及 TON 网站更新和系统运行速度提升。开发者增强功能预计在夏季开始前推出。

这为此次上涨建立了更广泛的背景。市场不仅在考虑验证者角色的转变,也在反映对 TON 生态系统扩张加速的预期。

技术分析:TON 为什么实现突破

从多月积累中突破

幕后发生的事情同样重要。在 Telegram 验证者更新的消息发布后,TON 突破了持续近半年的盘整阶段。曾经几乎没有波动的时期变得活跃,整个性格完全改变。

从 TON 技术分析的角度来看,当价格脱离长期形成的区间时,这些区间会吸引关注。当区间延续较长时间时,突破会特别引人注意——尤其是执行看起来精确的时候。这就是 TON 2026 年突破的技术核心。

成交量扩张与势头转变

突破伴随着巨量成交。正因如此,交易平台和在线讨论中的势头迅速积累。

安静地突破边界声音微弱。当运动背后有力量支撑时,市场就会强势入场。

需要关注的关键 TON 价格位

短期阻力区与所选时间框架相关,但当前观察显示,一旦 TON 脱离前期盘整,2.74 美元因斐波那契对应关系而成为重要位置。若上行持续,延伸至 3-4 美元区间似乎可期。

实际的 Toncoin 价格分析取决于其在回撤时能否守住突破区间。若回落至前期交易区间,初始走势将失去力度。当此类测试中支撑有效时,上行潜力才会站稳脚跟。

链上信号支撑此次上涨

活跃地址与网络使用

持久的上涨不仅来自价格趋势。更重要的是:每天有多少钱包在参与,交易量是否稳步增长,以及迷你应用中是否出现新用户采用迹象。这些反映了实际 traction。

TON 活跃地址很重要,因为图表上的运动如果没有地址量的增长作为支撑,就意义不大。TON 2026 年突破的更强版本是:价格反映了生态系统重要性的增长,而非短暂的市场兴奋。

突破前的鲸鱼积累

在转变之前,主要持仓者逐步调整了仓位。在上涨前的三个月内,数据显示前 100 大持仓者积累了 189,730 枚 TON。

这种 TON 鲸鱼积累并不能保证正在进行的上涨会持续。但它暗示主要持仓者在突破前保持着警觉。

MVRV 与获利了结风险

如果价格快速上涨,短期持有者通常会看到利润出现。若这些参与者留在场内,势头可能持续;但若大量参与者迅速退出,则可能对市场施加下行压力。在这种情况下,获利了结往往会加快步伐。

这一状况塑造了 TON 的价格展望。兴奋伴随着快速变化。但正是在这里,迟到的参与者常常面对现实。涨得快的东西同样需要谨慎。

什么可能推动 TON 进一步上涨?

Telegram 迷你应用与消费者采用

在 TON 扩张的诸多原因中,与 Telegram 的集成最为突出。如果 Telegram 致力于平台发展,迷你应用或自动化工具等功能可能依赖 TON 基础设施。数字钱包、交易、互动娱乐、内容创作模式以及基于资产的实用工具等金融功能可能会自然随之而来。

正因如此,Toncoin 的突破意义远超单一价格运动。在 Telegram 将 TON 塑造成实用数字货币系统的可能性中,renewed 信心正在显现。

支付、钱包与稳定币活动

如果 Telegram 用户更多地参与加密货币交易,TON 可能会受益。此前 TON 的增长就伴随着与 Telegram 的连接,以及 Tether 在 TON 网络上推出 USDT。当时 Telegram 月活跃用户约 9 亿。

如果 Telegram 能将哪怕一部分用户转向加密钱包,TON 的交易量就可能上升。即使是微小的采用模式,在这里也会留下明显痕迹。当活动缓慢扩散时,基础设施往往会在不张扬中跟进。

资金轮动进入 Layer-1 代币

如果市场焦点转向基础平台,TON 可能会获得势头。其进展可能与对替代网络的兴趣上升同步,由时机而非孤立事件驱动。

这就是 TON 2026 年价格预测越来越引人入胜的原因。TON 不需要赢得所有区块链领域。它需要展示的是:Telegram 的触达能力能够为网络带来稳定的活动。证明必须通过长期一致的使用模式来实现。

可能阻止上涨的风险

突破失败并回到前期区间

突然下跌可能预示着弱势。当价格在未能重获力量的情况下回到前期支撑位时,参与者的犹豫往往会增加。缺乏跟进的运动常常导致对先前假设的重新评估。

这一结果可能迅速削弱 TON 2026 年突破的叙事。

快速上涨后的获利了结

价格飙升往往会立即引发退出。早期入场者可能获利离场,而临时参与者则将注意力转向别处。极端杠杆往往在毫无征兆的情况下崩溃。当势头高涨时,抛售往往紧随其后。

大幅上涨后的回落本身并不一定代表弱势。当下跌加剧、加速且缺乏交易活动支撑时,麻烦才会出现。

对 Telegram 的依赖与执行风险

单一力量同时驱动上涨与风险。增长来自 Telegram 对 TON 的拥抱,但这一路径也将势头紧紧绑定于单一实体的表现。在控制最集中的地方,往往会出现意想不到的强度。

如果 Telegram 的进展停滞、更新未能兑现,或与 TON 相关功能的参与度保持低位,估值就可能向下调整。如果采用、开发或平台演进的势头消退,预期可能会转变。

更广泛的加密市场波动

如果整体环境转变,孤立的更新对 TON 几乎没有保护作用。比特币大幅下跌可能无论 TON 自身发展如何都会将其拉低。当整体流动性消退时,即使利好消息也无法提供庇护。

大多数山寨币表现得好像彼此独立。但当比特币 stumbling 时,它们会毫不迟疑地跟随。这里一个震动,那里就会产生涟漪。

突破后的 TON 价格展望

看涨情景

如果乐观情绪增长,TON 可能维持近期价格区间,同时交易兴趣保持坚挺。随着 Telegram 在网络验证中发挥更大作用,信任可能会逐步提升。交易成本在当前条件下仍保持极低。编程支持的进展可能会跟进。跨平台参与显示出缓慢扩大的迹象。

如果这些条件持续,TON 2026 年的突破可能演变为持续走势。只要需求在价格回撤时保持坚挺,更高的阻力位可能会进入视野。

中性情景

在向上运动之后,TON 在平衡环境中显示出稳定迹象。在前期交易区间上方,价值保持稳定。然而,随着参与者暂停观察与扩张相关的发展,势头会放缓。

这仍然是有益的。休息期为强劲推进提供支撑。不间断的上涨看起来令人兴奋——直到它崩盘成下跌。

看跌情景

如果市场转向下行,TON 将放弃突破区间的涨幅,同时卖压增加。即使现实使用落后于预期,与 Telegram 相关的 sentiment 也会减弱。

不过,TON 长期的核心论点仍将保持不变。但在这种条件下,短期价格可能会面临压力。

最终思考:TON 的突破能否持续?

为什么这次上涨不同于随机反弹?

2026 年围绕 TON 的势头转变显示出比孤立上涨更多的实质,因为多种力量同时对齐。Telegram 加深参与,杜罗夫通过验证者参与展示支持。费用下降,性能指标突破关键阈值,交易活动增长,共同强化了图表上的运动。

延续仍不确定。但这次 TON 2026 年的突破比典型的山寨币波动具有更大的意义。

交易者接下来应该关注什么

TON 2026 年的突破能否持久?取决于多个因素共同展开。守住突破区间至关重要。成交量必须保持高位,而非短暂飙升后消退。活跃地址的增长可能预示真实采用,前提是它与使用情况一致。

Telegram 承诺的工具需要兑现。时机与功能同样重要。低交易成本只有在带来真实活动时才有意义。如果没有增加的吞吐量,仅靠节省意义不大。

一个故事正在汇聚,这是真的。接下来需要系统展示出超越昂贵对话的实质。