原文标题:$POD: The Buyback Engine Powering the Dolphin Inference Network

原文来源:Dolphin

原文编译:Yuliya,PANews

编者按:近期,Base 生态的 AI 主线叙事迎来了爆发式增长,其中以隐私优先的生成式 AI 平台 Venice($VVV)及其生态项目最为瞩目。作为 Venice 核心默认模型的联合开发者,Dolphin 网络及其代币 $POD 在 5 月份表现惊人,市值从 1220 万美元一路飙升至 1.92 亿美元,涨幅超过 14 倍。本文详细阐述了 Dolphin 网络独特的「点对池」经济模型、代币价值捕获机制,以及通过质押和惩罚机制来保障网络安全的创新设计。以下是详细的机制拆解与分析:

点对池 (Peer-to-Pool) 经济模型设计

Dolphin 网络被设计成一个「点对池」(Peer-to-Pool) 系统,目的是把大家闲置的 GPU 重新利用起来。每一个 AI 模型都在网络提供的一个 GPU 里运行。

这和大多数 AI DePIN 不同。在其他网络里,买家通常是直接跟提供者租用一个节点,建立一对一的「会话」。

· 在供应端,运行同一个模型的节点会组成一个「池子」,共同处理大家发来的任务请求。系统会根据节点的空闲情况随机分配任务,发请求的人和提供节点的人之间没有任何直接联系。节点赚取奖励的唯一标准,就是看他们处理了多少 AI 计算任务 (也就是推理代币),奖励由协议金库发放的 POD 代币支付。

· 在需求端,使用 API 的用户直接向协议购买额度。Dolphin 网络接受 $POD、$ETH、$BTC、$USDC、$XMR 和 $ZEC 等多种加密货币支付。

协议收到的所有收入,100% 都会用来在市场上回购 POD 代币——这直接抵消了代币的增发。

买方和卖方是分开的,这意味着发给节点的 POD 奖励,可以多于或少于我们从收入里赚到的 POD。

为了更直观地说明,我们可以看一个在 Dolphin 网络上运行 Qwen3.6-35B 模型的具体案例:

· 目前运行 datagen.dphn.ai 的成本:每处理 100 万个 token 花费 0.50 美元。

· OpenRouter 上最便宜的同类竞品价格:每 100 万个 token 花费 1.00 美元。

· Dolphin 向用户收取的费用:0.70 美元。

· Dolphin 支付给节点的费用:0.50 美元。

· 净回购资金:每生成 100 万个 token 产生 0.20 美元。

也就是说,Dolphin 网络的定价不仅比最便宜的中心化提供商低了 30%,同时每生成 100 万个 token,还能抽出 0.20 美元的纯利润去市场上买入 POD。

为什么这是 DePIN 的最佳应用场景?

这种模式被视为 DePIN 领域极具潜力的应用方向,主要基于以下几点原因:

· 极高的 AI 推理需求:市场对 AI 推理算力的渴望正处于爆发期。

· 庞大的闲置算力池:能够运行本地 AI 模型的闲置游戏 GPU 供应量极其庞大。这种网络模式感觉很像以前的显卡挖矿 (PoW),但由于其产出的是真正有商业价值的 AI 计算,因此赚钱的潜力要大得多。

· 无视地理位置限制:与许多 DePIN 网络不同的是,AI 推理的地理位置并不重要,因此避免了覆盖率问题。由于 AI 推理在地理位置上具有高度的灵活性,几百毫秒的延迟对用户体验影响甚微,这使得 Dolphin 网络能把全球的消费者和计算资源连接起来,极大地提升了每个节点的扩展性和利用率。

· 流动性池化计算的必然性:这是解锁最大 GPU 供应群体 (游戏玩家和电脑发烧友) 的唯一途径。它允许节点随时上线或下线,不需要像 P2P 租节点那样必须保证固定的在线时间。以前的 GPU DePIN 项目要求消费者和节点 1 对 1 绑定,这对于游戏 PC 或数据中心显卡等闲置 GPU 来说根本行不通,因为机主可能随时想把电脑拿回去自己用。毕竟,谁也不想租一个 GPU 被主人收回就突然断线的虚拟机。

代币机制与价值积累

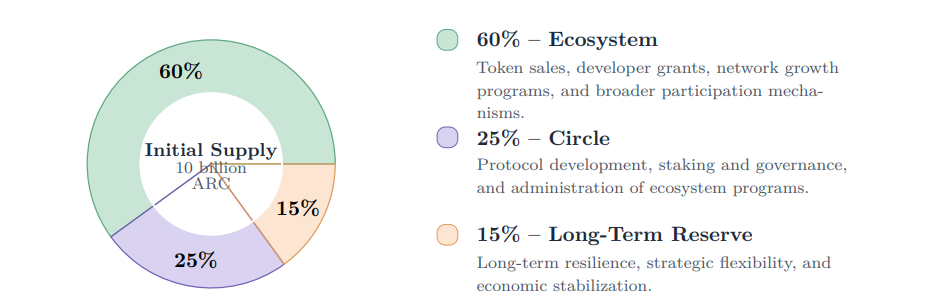

POD 是 Dolphin 生态系统中唯一有价值的资产。网络产生的所有收入,100% 都会自动用于在市场上回购 POD。此外,Dolphin 没有任何基于股东的外部股权结构,并且未来也永远不会引入。

对于 POD 的持有者而言,将代币质押到 xPOD 金库中可以获得多重专属权益:

· 获得来自网络代币回购的直接自动复利分红。

· 获取每日的 AI 推理额度,从而免费使用网络上的所有模型。

· 在 Dolphin 的网页聊天室、机器人以及其他生态应用中享有高级订阅身份。

在代币经济学的设计上,Dolphin 汲取了众多优秀 DeFi 项目的精华,并将这些最契合分布式 AI 推理与训练网络的部分进行了深度融合:

· 借鉴 ETH 机制:节点运营者和验证者需要缴纳押金,一旦发生作恶行为,押金将被直接扣除 (罚没)。

· 借鉴 CRV 机制:为节点运营者提供奖励加速功能。锁定 POD 最多能让收益翻倍,而根据其他平台的押金收益比来看,1.5 到 2 倍的加速倍率在市场上极具竞争力。

· 借鉴 xSUSHI/yCRV 机制:引入自动复利的质押金库。用户无需手动领取奖励,这意味着 xPOD(即质押状态的 Dolphin 代币) 可以直接作为节点运营者的押金进行抵押。

· 借鉴 stAAVE 机制:设置了合理的提取冷却期和提款时间窗口,以保障网络资金的稳定性。

· 借鉴 vlCVX/veCRV 机制:针对每日未使用的 xPOD 计算额度设立了「贿赂市场」。用户可以将用不完的计算额度出售,从而赚取更高的质押回报。

押金绑定、违规罚款与奖励翻倍机制

在去中心化计算网络中,作弊无疑是面临的最大威胁。如果不管,节点运营者可能会偷偷换成更小、阉割过或者干脆是假的 AI 模型,照样拿奖励。这样一来,输出质量就会崩盘,买算力的人就会跑路,整个生态的飞轮就永远转不起来。

为了应对这一挑战,Dolphin 网络引入了「可扣除押金」机制,将节点运营者的切身利益与 POD 代币的价值进行深度绑定。如果查实有恶意作弊行为,节点会被直接扣除相当于 4 周收入的押金。这让作弊在经济上变得极其不划算。

默认情况下,节点运营者赚到的是处于「绑定状态」的 POD。当一个节点攒够了相当于 4 周收入的绑定 POD 后,他们就可以在每周结算时,选择是继续领取绑定的 POD,还是领取可以随时交易的流动 POD。

如果选择领取流动 POD,系统会扣除 20% 的手续费。这笔钱会直接打进 xPOD 质押金库,也就是分给其他质押者和老老实实绑定押金的节点运营者。

节点还可以把 xPOD 进一步存进绑定合约里,这不仅能提升他们的收益,还能让他们获得验证网络里其他节点的资格。

POD 奖励乘数决定了一个节点在基础奖励之外,还能额外赚多少钱。这个机制灵感来自 Curve Finance 的流动性提供者 (LP) 加速机制,但Dolphin 针对去中心化 AI 网络做了专门的改造,加入了按使用量发奖励、全账户统一计算押金以及违规罚款等功能。

简单来说:

· 节点通过完成 AI 计算、验证工作以及相关的协议任务来赚取基础奖励

· 系统会根据你账户里绑定的代币数量和你的收益比例,给你赚到的节点奖励乘上一个倍数

· 计算收益比例时,系统会看你过去几周的基础奖励平均值,并且采用了一种「涨得快、降得慢」的平滑算法:当你接的计算任务变多时,你的平均收益指标会快速上升;但当你闲下来时,它下降得很慢

· 如果你的账户保持了超过 3 个月收益的押金,并且活跃押金至少有 50,000 个 POD,你就有资格成为验证者

· 如果你绑定的押金相当于你 6 个月 (26 周) 的收益,系统保证你的奖励至少能乘以 1.5 倍

· 如果你绑定的押金超过了 6 个月的收益,你的奖励乘数最高可以达到 2 倍。具体能达到多少,取决于你和其他超额绑定者的相对比例,以及你超出 6 个月目标的绝对数量

所有的计算都只用 POD 的数量来衡量,奖励系统里不涉及任何法币价格预言机。押金是按账户 (钱包) 来算的,算出来的奖励乘数对你账户名下的所有节点都有效。如果你增加更多节点,你的账户总收益就会增加,所以你需要按比例增加活跃押金,才能维持原来的收益倍数。

最后,Dolphin 网络即将于明日发布论文《用于去中心化推理的加密实时权重证明》(Encrypted Live-Weight Proofs for Decentralized Inference)。该论文将详细介绍一种轻量级验证系统,能够验证各类硬件上节点是否运行正确模型,超越仅能在企业英伟达显卡上使用的标准 TEE 验证。