原文标题:8 CEOs on Air Force One just ended the American Power Narrative

原文作者:Mustufa Khan

编译:Peggy

编者按:特朗普此次访华,除了中美领导人会晤本身,更值得关注的是随行的美国企业高管名单:马斯克、库克、黄仁勋、拉里·芬克,以及来自波音、高盛、黑石、花旗等公司的负责人都出现在代表团中。

这些 CEO 为什么来?原因并不复杂。特斯拉需要中国市场和上海工厂,苹果需要维持中国供应链,英伟达需要重新打开中国 AI 芯片市场,波音等待中国大订单,华尔街机构则关心牌照、资管和资本市场准入。它们分属不同行业,但共同指向同一个现实:对许多美国头部企业而言,中国仍然是无法轻易替代的市场、生产基地和监管关口。

因此,本文真正讨论的不是一次外交访问的排场,也不是某几笔可能落地的订单,而是美国企业对中国市场的结构性依赖。

以下为原文:

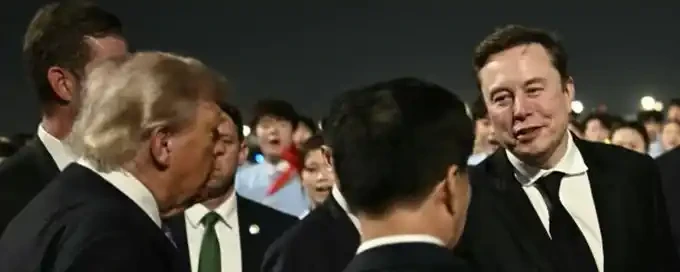

昨日,特朗普抵达北京,随行的还有埃隆·马斯克、蒂姆·库克、黄仁勋、拉里·芬克,以及另外几位美国顶级企业 CEO。这个代表团背后的商业体量极为惊人:这些企业家合计净资产约 1.07 万亿美元,超过了全球除少数几个国家之外绝大多数经济体的 GDP。

外界将这次访问称为一场峰会。

但从现场释放出的信号看,它更像是一场全球商业权力的董事会会议:中国是主持会议的董事长,特朗普是其中一位董事,而随行的美国企业 CEO,则像是一支被带到现场、为最终交易方案背书的商业团队。

过去 70 年,美国权力的核心叙事正在被重新定价。只是很多观察者仍然把注意力放在礼宾、口号和短期交易上,而没有看到真正发生变化的结构。

停机坪上的铜管乐队、统一着装的中国儿童,以及一系列精心设计的欢迎仪式,很容易被解读为外交场合的常规排场。但真正重要的并不是这些画面本身,而是谁在设定这次访问的节奏。

此次访问公开日程中的每一个议程项目,几乎都由中方安排。这意味着,议程的主导权在中国,而特朗普更多是在回应既定议程,而不是主动塑造议程。特朗普抵达,中国接待。仅这一点,就足以构成本周最重要的政治与商业信号。

一个真正拥有杠杆的国家,通常不会在进入会议室之前提前公开自己想要什么;相反,一个杠杆正在减弱的国家,往往会用更高调的公共叙事来弥补谈判筹码的不足。美国总统飞抵北京,身后站着当今最具影响力的一批美国企业 CEO,而在他落地之前,新闻稿已经列出了议程上的每一个关键事项。

到周五晚上,这次访问大概率会产生一些具体成果:几笔波音订单,一些低调推进的芯片出口许可,以及若干农业和贸易承诺。这些都将被包装成外交胜利。但本周真正值得关注的,并不是这些表面成果,而是代表团本身的构成。

看看这架飞机上都有谁,以及他们各自需要从北京获得什么。

埃隆·马斯克:上海工厂仍是特斯拉的生命线

特斯拉上海超级工厂于 2019 年投产。到 2026 年,这座工厂已经贡献了接近特斯拉全球汽车产量的一半,仅第一季度,这一单一基地就交付了 21.3 万辆汽车。马斯克在上海生产体系中的投入高达数十亿美元,其中包括一座 20 亿美元级别的超级工厂,以及一座 2 亿美元的 Megapack 储能工厂。

中国市场约贡献特斯拉四分之一的收入。过去两年,马斯克在 X 平台上多次警告威权国家的风险,以及中美脱钩的不可避免。但本周,他坐上空军一号前往北京,核心目标之一正是确保上海工厂继续稳定运行。

这正是马斯克必须面对的矛盾:美国商业界最公开批评中国的人之一,同时也是对北京政策环境依赖最深的美国 CEO 之一。这个矛盾不再只是舆论场上的姿态问题,而是需要他亲自到北京,在习近平面前、在镜头前处理的现实问题。

蒂姆·库克:任期尾声前的最后一次中国外交

库克将于 9 月 1 日退休,由约翰·特纳斯接任苹果 CEO。对库克而言,这次中国之行很可能是其 CEO 任内最后一次重大外交场合,也是在这一时刻,他必须处理苹果故事中最难彻底解释的一部分。

过去五年,库克一直向国会、股东和媒体强调,苹果正在将 iPhone 生产从中国转移出去。这个说法并非没有依据。如今,面向美国市场销售的大多数 iPhone 已经在印度组装。仅 2025 年 5 月,富士康就向其印度子公司投入了 15 亿美元。

多元化正在发生。但问题在于,美国市场之外的世界。

苹果销往其他约 200 个国家和地区的 iPhone,仍然高度依赖中国组装体系。这意味着,即便苹果已经开始转移部分供应链,其全球供应体系仍然被深度绑定在中国制造网络之中。

本周,库克坐在中国政府大楼里,真正要做的并不是证明苹果已经摆脱中国,而是确保这个尚未完成转移的供应链体系能够继续稳定运转,至少足以将这个问题交到下一任 CEO 手中。

黄仁勋:特朗普亲自打电话请上飞机的人

黄仁勋原本并不在访问代表团名单中。他本计划跳过此次行程,因为他的出现可能引发共和党内部对英伟达向中国销售芯片问题的新一轮审视。周二早晨,特朗普亲自致电黄仁勋,请他加入代表团。不到 24 小时后,黄仁勋便飞往阿拉斯加,登上空军一号。

特朗普需要黄仁勋出现在现场,核心原因是 H200 芯片问题。

英伟达 H200 AI 加速器曾在拜登政府时期被禁止向中国销售,随后被性能削弱后的 H20 替代。但 H20 又在 2025 年 4 月被再次限制,导致英伟达计提 55 亿美元减值。2025 年底,特朗普批准 H200 重新出口中国,并设置了一项经由美国海关征收的 25% 关税。北京方面则在私下通知客户暂停购买。

白宫放行已经过去 6 个月,但至今没有一片 H200 交付给中国买家。在此期间,英伟达在中国市场的份额从 95% 跌至接近 0。

因此,黄仁勋本周出现在北京,是整场访问中最关键的企业谈判之一。他是谈判桌两侧唯一真正理解芯片边界的人:哪些芯片可以出售,哪些技术不能放开,怎样既维持中国市场收入,又不让中国获得足以彻底赶超英伟达的算力基础。

这个数字,财政部长谈不出来,特朗普也谈不出来。真正理解技术边界和商业代价的人,是黄仁勋。换句话说,在这场谈判中,他才是关键当事人,而总统更像是把他带进房间的人。

拉里·芬克:掌管 11 万亿美元资产,却仍绕不开中国牌照

贝莱德在 2024 年管理资产规模突破 11 万亿美元,此后仍持续增长。拉里·芬克在中国境内的业务布局,长期处于美国政治争议中心。

2023 年,美国众议院「中国问题特别委员会」曾调查贝莱德和 MSCI,指控它们将美国投资者资金导向部分因涉嫌军事或人权问题而被列入黑名单的中国企业。

此后,贝莱德关闭了其离岸中国股票基金,中国区负责人唐晓东辞职。同期,贝莱德旗下多只中国境内基金也出现亏损。

芬克本周登上这架飞机,是因为贝莱德如果想在 2035 年继续保持全球最大资管机构的地位,中国境内牌照几乎是无法绕开的路径。而这些牌照,掌握在北京手中。

三年前调查他的同一个国会委员会,正在密切关注此次访问。他必须从北京获得足够成果,以证明继续留在中国市场具有商业合理性;同时又不能让外界认为,他为了市场准入牺牲了美国国家安全利益。

在整趟访问中,芬克要穿过的针眼可能最窄。

凯利·奥特伯格:等待中国订单已近十年的波音 CEO

自特朗普 2017 年访华期间获得价值超过 370 亿美元、总计 300 架飞机的采购承诺后,波音就再也没有从中国获得过真正意义上的重大订单。

2018 年和 2019 年两起 737 MAX 空难、疫情、贸易战,以及波音自身长期生产危机,共同导致中国订单冻结近十年。

据报道,本周摆在谈判桌上的交易,可能包括 500 架 737 MAX,以及约 100 架宽体飞机。如果落地,这将成为波音历史上规模最大的单一飞机订单之一。奥特伯格上月接受路透社采访时也承认,波音正在依靠白宫推动这笔订单落地,而这项交易此前在一定程度上受制于发动机备件被关税争端卡住的问题。

2026 年前四个月,波音获得 284 架净订单,是其自 2014 年以来最好的开年表现。但公司的产能和交付节奏仍然承压。

一笔中国超级订单或许不会立刻改变波音 2026 年业绩指引,却足以重新提振市场对公司股票的估值,并为奥特伯格提供董事会期待已久的经营验证。他之所以出现在这架飞机上,是因为波音已经等了 9 年,不能再空手而归。

大卫·所罗门:高盛全资中国业务的守门人

高盛于 2021 年取得其中国证券业务的全资控股权,成为少数几家在中国拥有全资境内证券业务的美国金融机构之一。

对高盛 CEO 大卫·所罗门而言,此行北京的核心目标,是确保这张牌照继续具备实际商业价值。过去三年,中国对外资金融机构的监管环境持续收紧,外资银行在境内投行、资产管理和财富管理领域的增长空间变得更加不确定。

面向中国客户的境内投资银行、资产管理和财富管理业务,是高盛布局长期收入来源的重要方向。如果北京判断外资银行不再适合进入重点领域,那么高盛过去 15 年围绕中国市场建立的战略路径将面临重估。

所罗门本周在北京要做的,就是确保这种重估不会发生。

苏世民:20 年来连接华盛顿与北京的商业政治家

苏世民是代表团中最资深的商业政治人物之一。黑石在 2026 年第一季度管理资产规模突破 1.3 万亿美元,成为首家达到这一规模的另类资产管理机构。

他在北京清华大学创立了苏世民书院,试图以类似罗德奖学金的方式,培养中美之间的桥梁型领导者。过去多年,苏世民一直公开主张,中美未来更可能进入「势力范围」并存的格局,而不是彻底对抗。

他花了 20 年时间经营与中国高层之间的关系,这是代表团中大多数其他成员不具备的资源。

苏世民此行的价值,不在于他能从北京直接拿到什么,而在于他能私下告诉特朗普:习近平会如何解读现场氛围,哪些让步是可能的,哪些条件不会让任何一方丢面子。

在某种意义上,他是美国代表团中最接近「基辛格式人物」的成员。更重要的是,他是这架飞机上唯一一个长期将中美关系视为一项投资命题,而不是季度问题来处理的人。

简·弗雷泽:仍在等待中国牌照的花旗 CEO

花旗已经退出其早期在中国的合资安排,并一直在等待北京批准其全资证券经纪牌照。但这一申请至今仍未落地。

与此同时,花旗还正与一家浙江燃料公司存在争议。弗雷泽此次随行,是因为花旗的中国境内战略仍然卡在门口,而她需要中国监管机构推动这项长期搁置的牌照申请。

在当前中美对峙格局下,花旗是最受挤压的美国金融机构之一。万事达、Visa 和花旗都在争取支付与资本市场准入,而这些准入权仍由北京掌握。

在几位主要金融机构 CEO 中,弗雷泽在谈判桌上的杠杆最小,但她的需求可能最大。

飞机上的其他企业

代表团中还包括来自 Meta、万事达、Visa、美光、Illumina、嘉吉、Coherent 和 GE Aerospace 的高管。它们各自面对不同议题,但背后的逻辑高度相似:都在某种程度上依赖北京掌握的市场、许可、供应链或监管资源。

万事达和 Visa 想要支付准入。美光希望解除存储芯片出口限制。Illumina 已被中国政府列入「不可靠实体」清单。嘉吉需要中国的大豆订单。GE Aerospace 则为中国可能采购的波音飞机提供发动机。

这些企业之所以出现在代表团中,是因为北京控制着某些它们在未来五年内很难替代的关键资源。

共同主线:美国企业的中国依赖

8 位 CEO,对应 8 种不同形式的中国依赖。

他们每个人本周登上空军一号,都是因为各自公司在过去几十年中形成了一种高度依赖中国市场或中国供应链的结构。中国市场准入、监管许可、制造体系、订单承诺和政策信号,对这些企业而言不再只是增长选项,而越来越接近战略刚需。

而掌握这些钥匙的人,正是他们飞越半个地球去见的那个人。

大约从 2010 年以来,美国企业阶层不断为自己构建一种叙事:它们似乎可以运行在普通政治治理摩擦之上。创始人直接面向用户说话,董事会往往为 CEO 的决策背书,监管者则总是在追赶已经变形的商业模式。

美国国内许多机构都曾试图挑战这种叙事,但效果有限。

过去 20 年,参议院一次又一次传唤这些 CEO,却很少能在同一天把他们放到同一张桌子旁。反垄断调查往往持续多年,结束时技术周期已经更迭。许多美国人会在 YouTube 上观看听证会,却很难说出这些听证最终催生了哪一项真正改变行业格局的立法。

但北京做到了另一件事:它让这些美国企业领袖飞越半个地球,在中国的日程、中国的城市和中国的礼宾体系下,坐到同一张会议桌前。

这才是本周真正值得警惕的部分。能够召集美国权力阶层的杠杆,已经不完全存在于美国政治体系内部。至少在这一刻,它存在于北京,并且被公开展示出来。

到 2026 年,对美国企业行为最具约束力的力量,可能不再只是华盛顿的国会听证、司法调查或监管机构,而是中国监管国家所掌握的市场排除权。

这个杠杆很简单,也很有效:准入,或者失去准入。

峰会结束后,真正的变化不会写进联合声明

此次访问将在周五结束。届时,双方大概率会发布一份联合声明,并围绕波音订单、农业采购以及部分产业合作宣布一些具体成果。

美国媒体可能会把这些结果解读为务实接触的证明;中国媒体则会将其视为中国在全球经济中保持中心地位的证据。两种叙事都不会完全错误,但它们都可能忽略本周真正显现出的结构性变化。

真正重要的是,美国企业阶层已经公开承认,影响其未来十年收入和增长路径的关键决策,越来越多发生在一个由习近平主持的房间里。

空军一号上的这些 CEO,是这一模式的第一次集中展示。未来,任何仍希望获得中国市场敞口的美国企业,很可能都要以类似方式来到北京,并接受类似条件。

停机坪上的画面,并不只是美国权力的展示。它展示的是:谁有能力召集美国权力,并在需要时让它跨越太平洋来到自己面前。

当华盛顿仍在解释这种权力转移为何不可能发生时,杠杆已经悄然移动。

无论外界是否愿意承认,新的董事会会议室,正在北京。

[原文链接]