举个例子,假如某个偏市场推广方向的 Agent A 希望雇佣另一个偏图像生成的 Agent B 来为其制作一批营销海报,这里就存在一个商业互信问题 —— 双方互不认识,也没有信任基础,到底该什么时候付款?假如 A 先付款,B 可能罢工或者返还不合格的工作结果;假如 B 先干活,A 也有可能拒付报酬……

在传统的互联网世界,用户与商家也会面临类似的商业互信,而平台则在其中承担了关键的中介作用 —— 平台会负责托管 A 的资金,会负责判断 B 的服务完成与否,也会负责最后的放款。我们熟悉的淘宝、京东、美团、滴滴,本质上都是这种平台型中介。

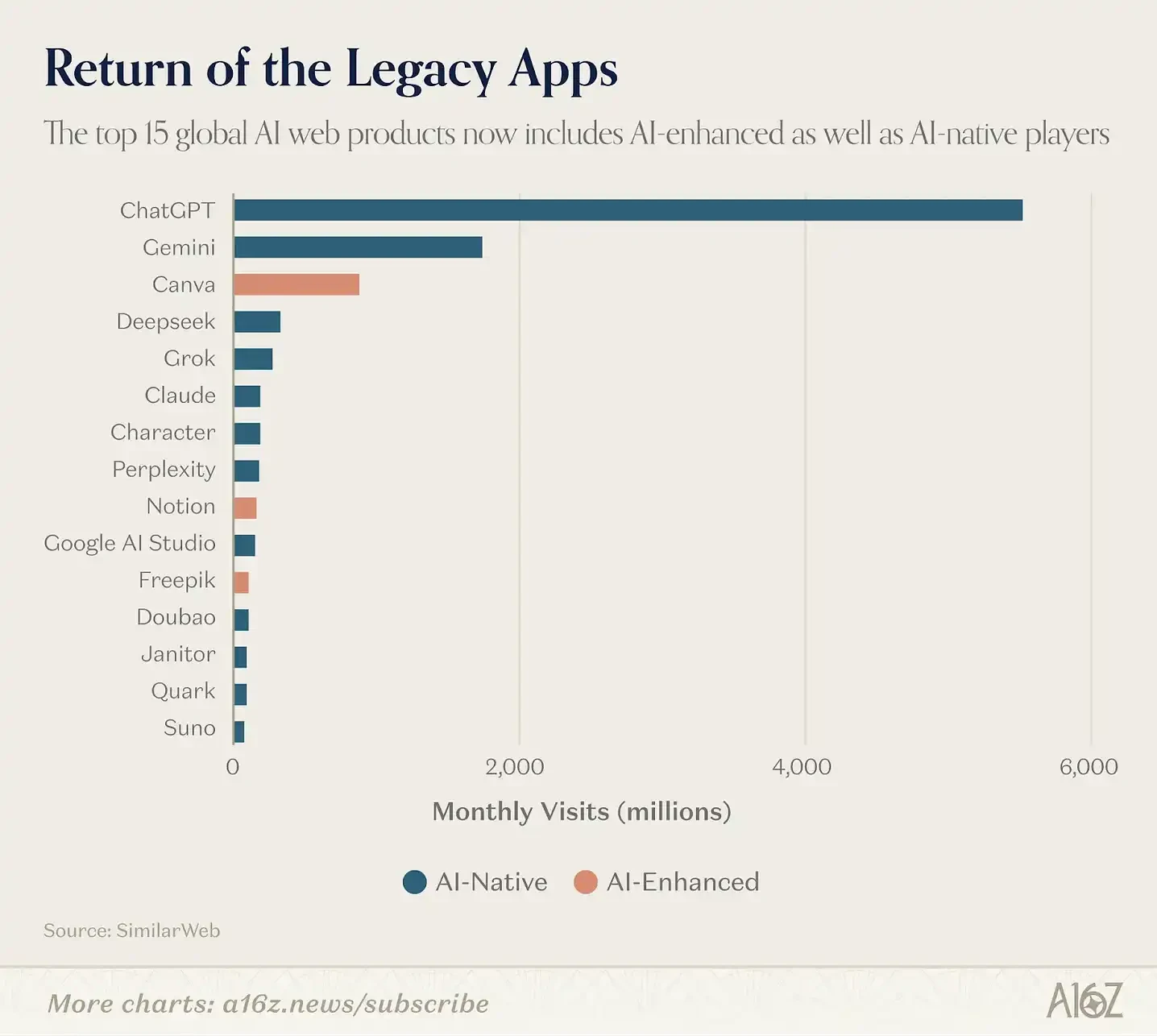

这种区分已经不再成立。以视频编辑应用 CapCut 为例,它在移动端拥有 7.36 亿月活用户,其最受欢迎的功能都高度依赖 AI,例如背景移除、AI 特效、自动字幕以及文本生成视频。Canva 则把整个增长引擎建立在其 Magic Suite 的 AI 工具套件之上。Notion 的付费 AI 功能绑定率在一年内从 20% 飙升至超过 50%,如今 AI 功能大约贡献了公司一半的年度经常性收入(ARR)。

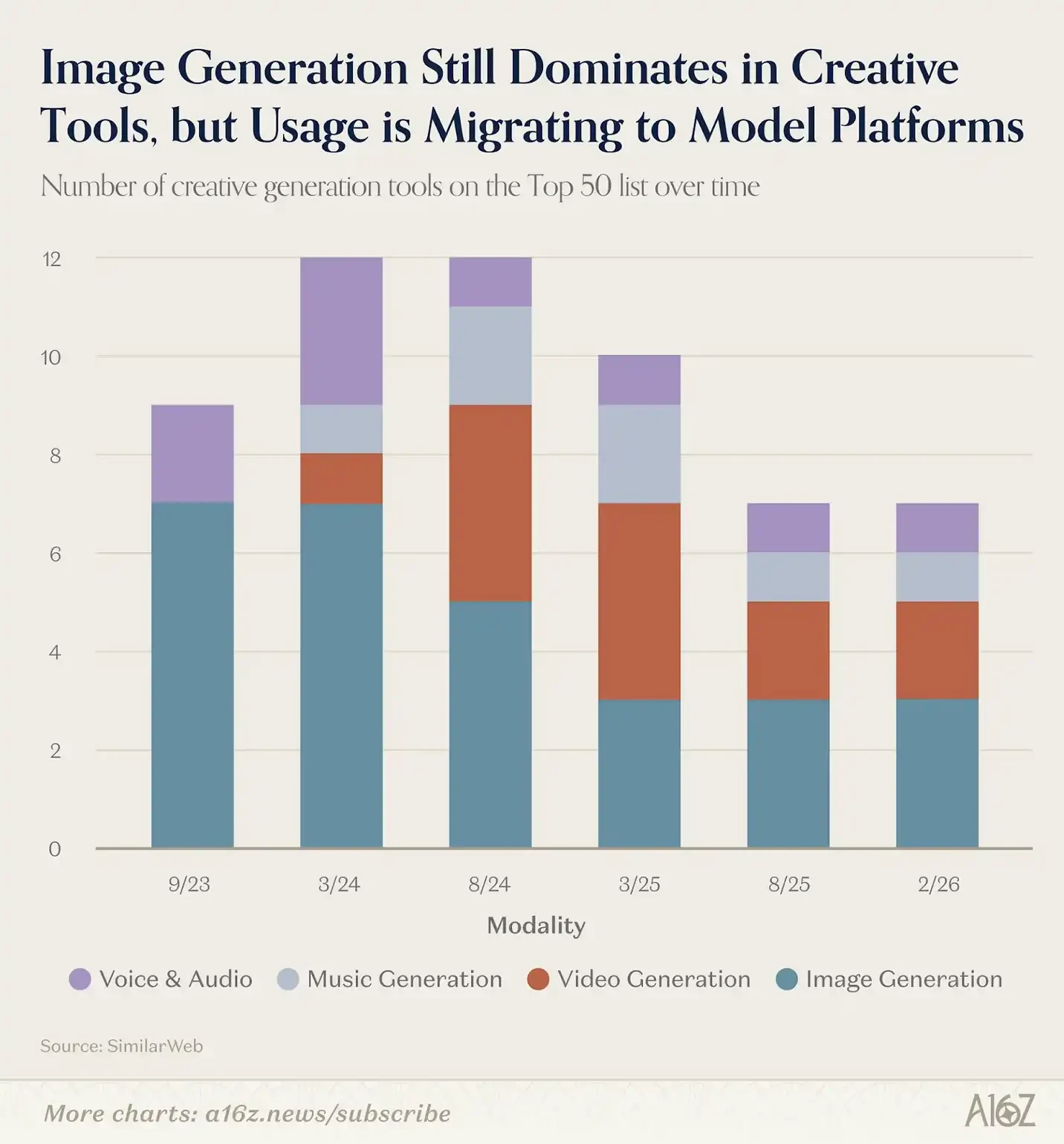

从这一版榜单开始,我们将扩大统计口径,把任何生成式 AI 已成为核心产品体验的消费级应用都纳入其中,包括 CapCut、Canva、Notion、Picsart、Freepik 和 Grammarly。我们认为,这样得到的结果更能真实反映人们实际使用 AI 的方式,尽管榜单中的大多数头部产品,依然是 AI 原生(AI-native)的。

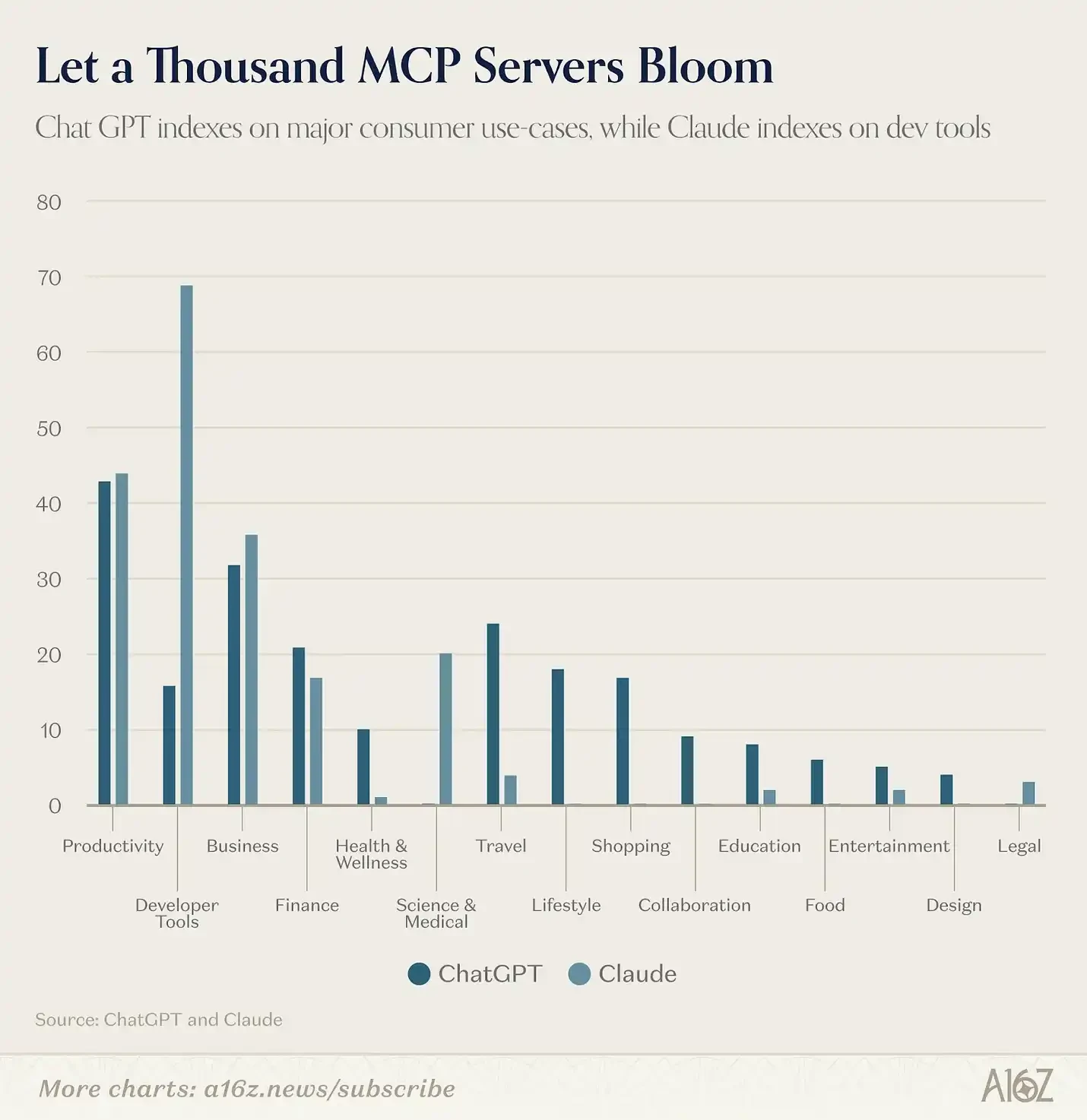

ChatGPT 和 Claude 都已经推出各自的连接器生态,ChatGPT 的 GPTs 与 Apps,以及 Claude 的 MCP 集成与 Connectors,允许用户在助手之上构建自己的工作流。一旦用户将 AI 接入自己的 日历、邮箱、CRM 等系统,切换平台的成本就会显著上升。与此同时,开发者也往往会把精力集中在用户规模最大的生态上,从而形成类似过去平台战争中的飞轮效应。

我们已经开始看到两条平台路线逐渐清晰。Sam Altman 曾表示,OpenAI 的目标是「把 AI 带给数十亿无法支付订阅费的人」,这也是为什么他们开始引入广告;他还提到 OpenAI 将推出「Sign in with ChatGPT」的身份体系,让 ChatGPT 成为消费者连接互联网的默认入口。其雄心是把 ChatGPT 打造成一切活动的起点:购物、预订、浏览信息、健康管理以及日常生活。

如果 AI 助手最终不只是一个聊天窗口,而成为一个操作环境(operating environment),那么这场竞争的结局或许不会像当年的搜索大战,由一个玩家占据 90% 市场;反而更可能类似移动操作系统之争:两种理念截然不同的平台,各自建立起 万亿美元级的生态体系。

全球使用格局正按产品分裂

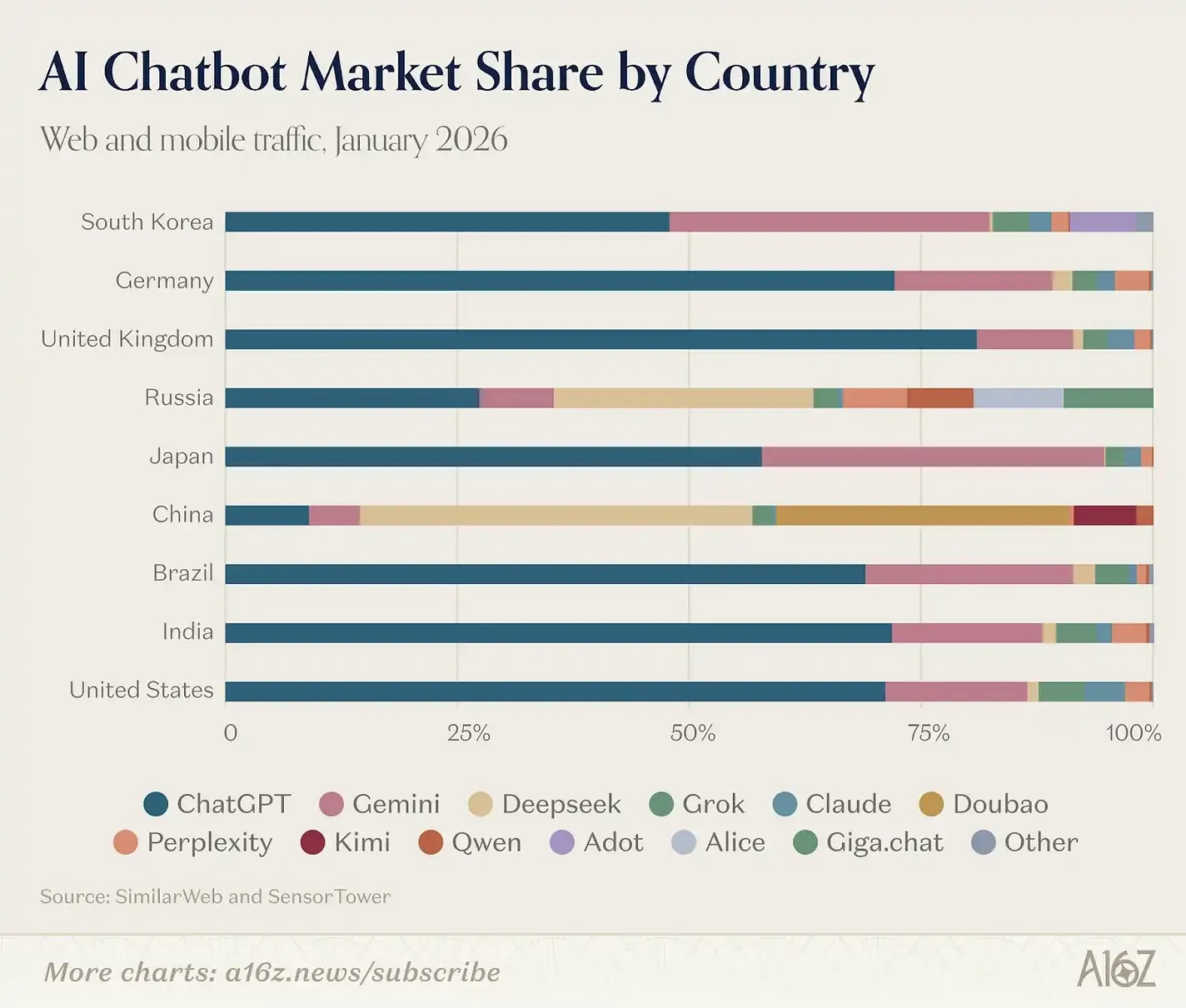

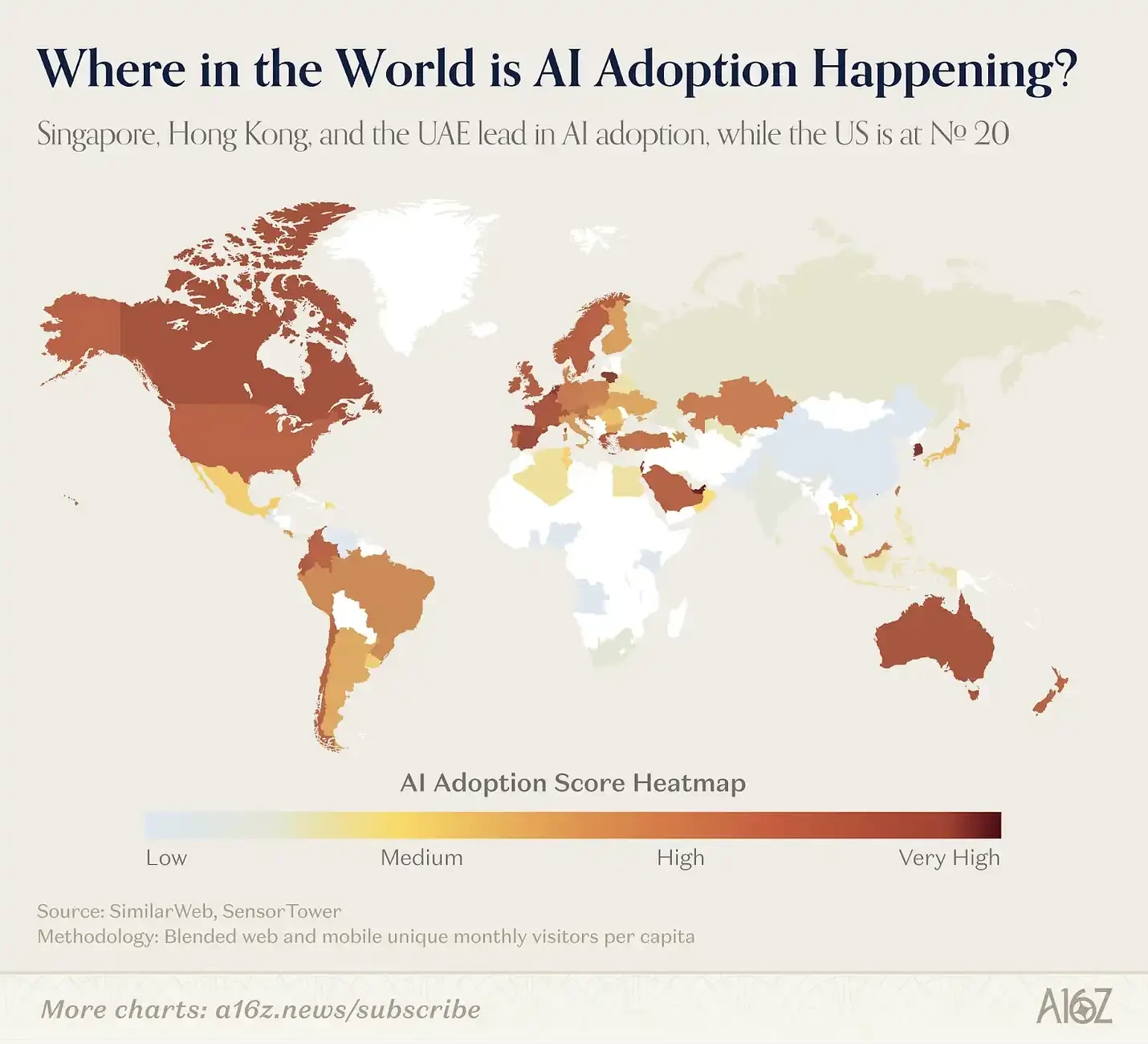

从地理分布来看,AI 市场正在逐渐分化为三个彼此独立的生态体系,而且它们之间的差距还在不断扩大。

西方 AI 工具的用户结构依然高度相似。ChatGPT、Claude、Gemini 和 Perplexity 的主要用户市场几乎来自同一组国家:美国、印度、巴西、英国和印度尼西亚(只是排名顺序有所不同)。而在中国和俄罗斯,这些产品几乎没有实质性的使用规模。这主要源于政策因素——自 2022 年以来,西方科技制裁限制了美国 AI 工具在俄罗斯的使用;而中国则要求 AI 服务提供商完成备案、数据本地存储,并遵守内容审查规则。

与此同时,一些 AI 巨头选择在现有浏览器中加入 AI 功能,而不是推出独立的 AI 浏览器。Google 将 Gemini 集成到 Chrome 中,并推出 Disco(测试版),可以根据用户当前浏览的网页标签页动态生成 Web 应用。Anthropic 也推出了 Claude in Chrome,可以连接用户的 Claude 或 Claude Code 会话,从而在网页环境中执行实际操作。

Anthropic 推出了 Claude in Excel 和 Claude in PowerPoint;OpenAI 发布了 ChatGPT for Excel;而 Google 则进一步加强了 Gemini 在 Workspace 中的整合——如今 Docs、Sheets、Gmail 和 Meet 都已拥有原生 AI 功能。Google 还在 2026 年 1 月推出了 Personal Intelligence,将 Gemini 与 Gmail、Google Photos、YouTube 和 Search 连接起来,使助手能够自动引用你的酒店预订、购物记录、照片库以及观看习惯,无需用户额外说明。

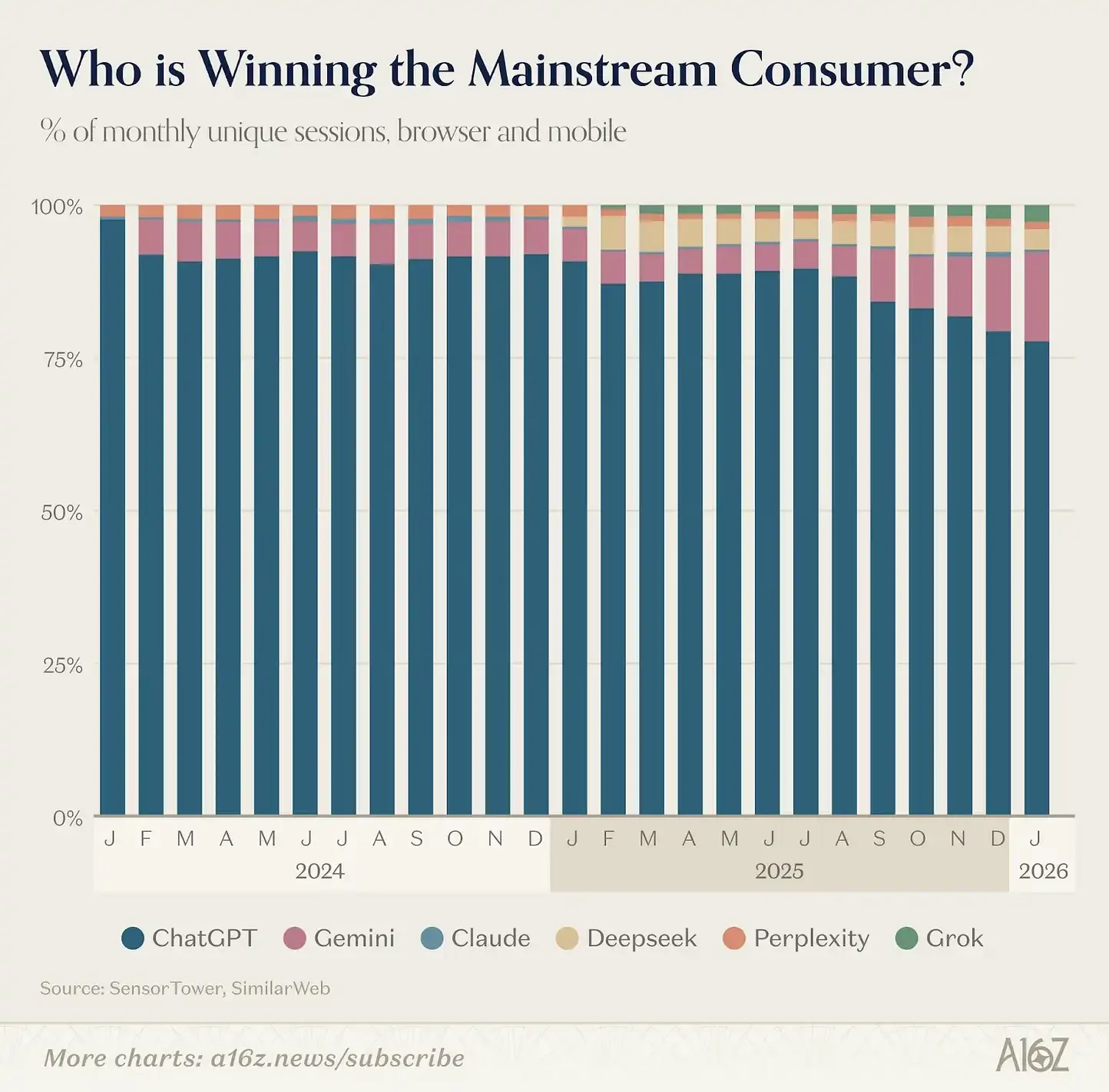

这一趋势对榜单的意义在于:我们的排名正在越来越低估人们实际使用最多的 AI 产品。

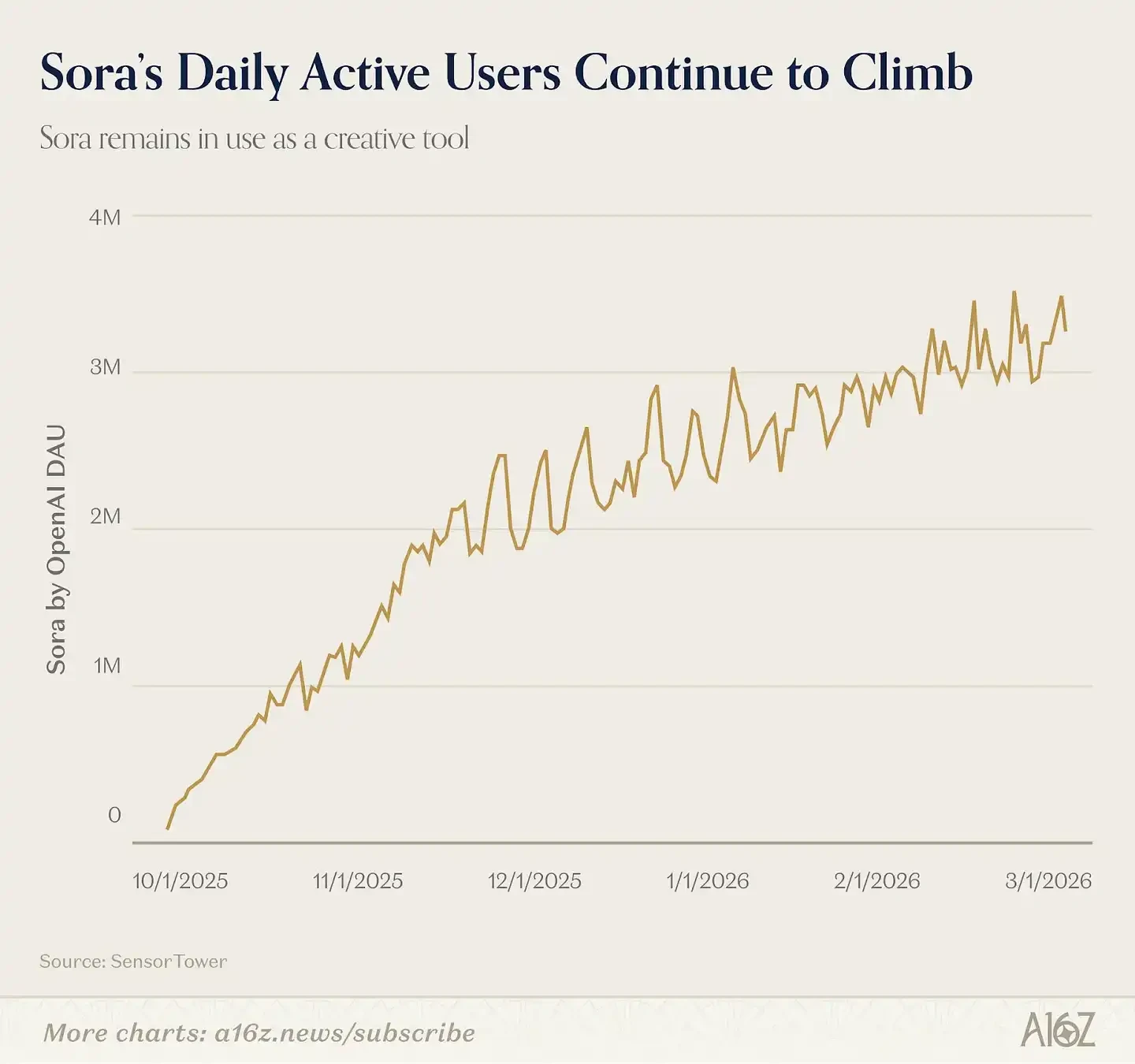

一个每天花 8 小时使用 Claude Code 的开发者,或是通过 Wispr 语音工具撰写所有邮件的知识工作者,都是重度 AI 用户,但他们几乎不会在网页流量数据中体现出来。随着 AI 从一个目的地产品(用户专门打开一个产品去用 AI)变成一种基础功能(feature),我们的统计方法也必然需要随之改变。

与此同时,特朗普正全力推动《拯救美国法案(Save America Act)》的通过,试图通过规范公民身份投票等手段为中期选举铺路。对于特朗普而言,他更愿意将精力集中在选举和国内治理上,而不是在一个随时可能爆发恐袭、且每天都在烧钱的战场上长期逗留。因此,他需要在未来一到两周内找到平衡点,尽快撤离部队。

所以我们上一篇文章里说的那个框架,现在有了一个新的变量:战争的持续时间,可能比最悲观的预期要短。

如果特朗普真的在近期找到了那个”宣布胜利”的切口,油价的地缘溢价会加速消退,通胀叙事随之降温,美联储的降息路径重新打开。那时候,Raoul Pal 说的那套流动性扩张逻辑,就不再只是一个中期的预期,而是可能来得比大多数人预想的更快。

此后申请潮迅速涌来。据 FinTech Weekly 统计,83 天内共有 11 家公司提交了信托银行牌照申请,名单中既有 Crypto.com、Bridge(Stripe 旗下稳定币子公司)、Zerohash 等加密及金融科技公司,也出现了 Morgan Stanley 这样的传统金融巨头。2026 年 2 月,Crypto.com 获得有条件批准,距其提交申请仅过去约四个月。

更引发争议的是,由特朗普家族关联的加密企业 World Liberty Financial 也于今年 1 月递交了同类牌照申请,计划成立 World Liberty Trust Company,直接发行其 USD1 稳定币。参议员 Elizabeth Warren 曾就该申请中的外资持股和利益冲突问题向 OCC 施压,要求搁置审批,但遭到 OCC 署长 Jonathan Gould 拒绝。

Odaily星球日报讯 稳定币支付公司 KAST 完成 8000 万美元融资,由 QED Investors 和 Left Lane Capital 共同领投,资金将用于北美、拉美和中东扩张,以及招聘、牌照申请和产品开发。新一轮估值约 6 亿美元。知情人士称,该轮融资的条款于 10 月份敲定,公司今年年化营收有望升至 1 亿美元。(彭博社)

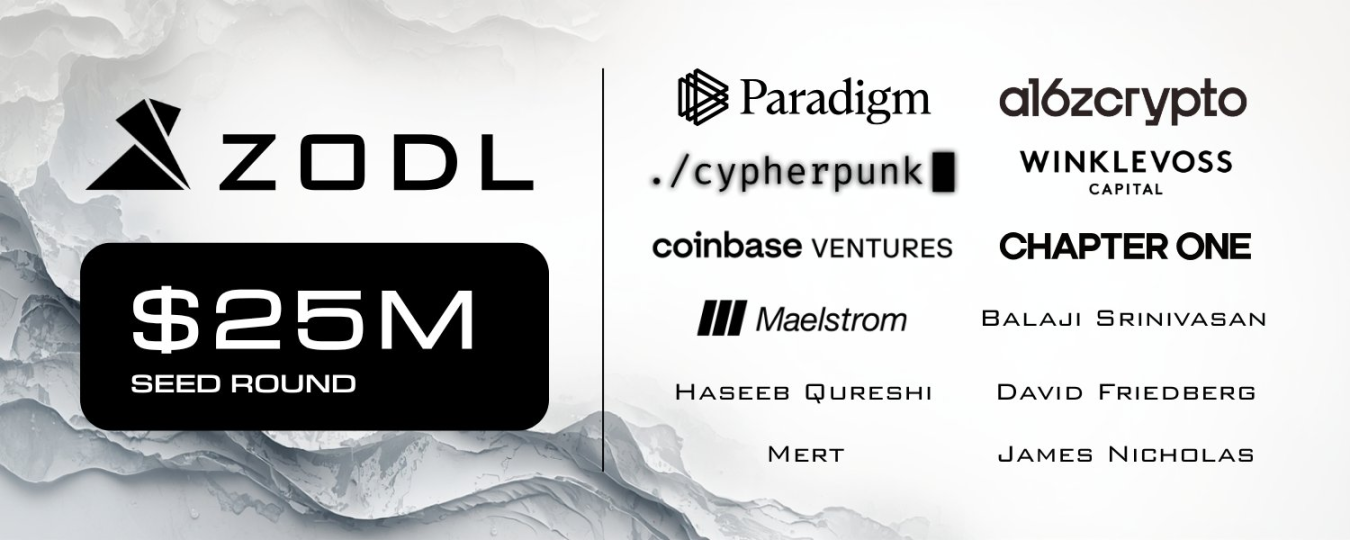

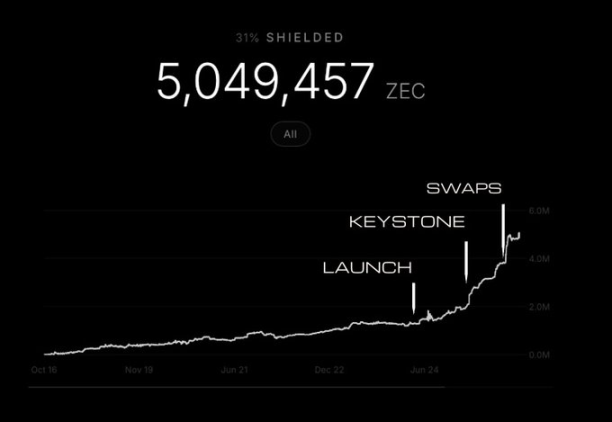

Odaily星球日报讯 据官方消息,由前 Electric Coin Company CEO Josh Swihart 创立的 Zcash Open Development Lab 已完成超过 2500 万美元的融资,本轮融资由 Paradigm、a16z crypto、Winklevoss Capital、Coinbase Ventures、Cypherpunk Technologies、Maelstrom、Chapter One、Balaji Srinivasan、David Friedberg、Haseeb Qureshi、James Nicholas 等参投。

Zcash Open Development Lab 的核心是开发一个开放的、自主托管的私人金融平台,旨在通过合作扩展生态系统的互操作性,并将受保护的 ZEC 交易推向全球主流市场。Zcash 协议开发仍是 ZODL 核心工作。

Odaily星球日报讯 私募市场区块链基础设施 Corastone 宣布已获得富达、Future Standard 以及 Hamilton Lane 投资,具体金额暂未披露,新资金将支持其构建专有许可区块链网络,为私募市场提供统一的基础设施与数据标准来支持更高交易量和更复杂的交易结构。(PRNewswire)

Odaily星球日报讯 前 CFTC 主席 Chris Giancarlo 在 The Wolf Of All Streets Podcast 中表示,美国银行最需要加密监管明确性,否则在支付创新方面将面临落后于全球其他地区的风险。Chris Giancarlo 指出,即使 CLARITY Act 未获通过,加密行业仍会继续发展,但如果没有明确规则,银行董事会将因监管不确定性而犹豫是否投资数十亿美元。Chris Giancarlo 强调,美国金融机构需通过采用该技术实现现代化,若延迟采纳,亚洲和欧洲等地区将处于领先地位,导致美国银行系统陷入被动。若 CLARITY Act 最终未能通过,预计 SEC 主席 Paul Atkins 和 CFTC 主席 Mike Selig 将制定独立规则以提供暂时性指导。