Odaily星球日报 讯 OpenClaw 创始人 Peter Steinberger 转发 Digital Meld 首席执行官 Brad Groux 推文称,OpenClaw for Microsoft Teams 将迎来重大改进,预计下周将推出一份路线图,目前已经和十几位微软员工交流过,并且组建了一个六人团队正在内部测试 OpenClaw,预计 Microsoft Teams 以及其他扩展程序和插件能够得到改进。

这场转型的核心驱动力之一,便是人工智能作为一种极其强大的决策和处理层,与区块链作为透明、不可篡改的执行和结算层之间的深度合流。这种结合正在解决双方各自的痛点:人工智能正处于从中心化巨头垄断向去中心化、透明化的“开放智能”转型的关键期;而加密行业则在基础设施逐步完善后,急需 AI 来解决链上交互复杂、安全性脆弱以及应用效用不足的问题 。

从资本流动的视角来看,顶级风险投资机构的战略分歧也证实了这一趋势。a16z Crypto 在 2025 年完成了 20 亿美元的第五次募资,坚定地将 AI 与 Crypto 的交叉领域作为长期战略核心,认为区块链是防止 AI 审查和控制的必要基础设施 。

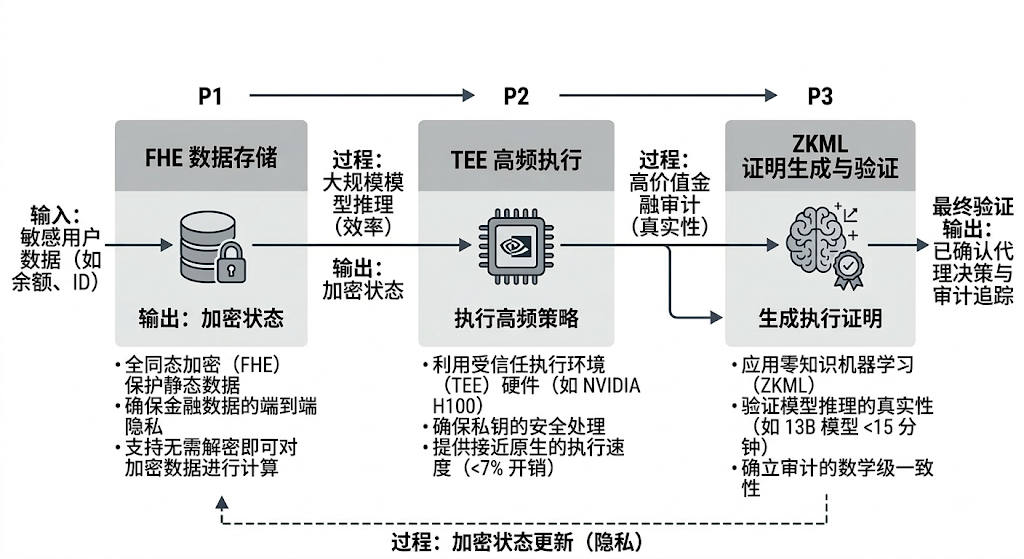

安全屏障的自动化与廉价化: 传统的合约审计周期长且价格不菲。现在,通过部署 如 AuditAgent 这类由神经网络驱动的 AI 安全代理,企业可以实现开发全生命周期的“哨兵监测”。它们能在代码提交的瞬间识别重入攻击等逻辑漏洞,并能在黑客指令发出的瞬间,直接在内存池层面自动触发合约熔断,保护协议资产不受损失。

核心商业机密的“加密计算”: 借助全同态加密(FHE)与 Nillion 等“盲计算(Blind Compute)”网络,企业可以在不公开模型核心参数和私有客户数据的前提下,在公链上运行 AI 策略。这不仅确立了数据的主权,也让原本受限于合规风险的金融、医疗数据得以进入去中心化协作网。

2.个人级:从“金融盲区”到“智能主权经济”

对于个人用户,AI 与 Crypto 的融合意味着技术门槛的彻底消失和全新收入渠道的开启。

意图导向的“私人银行家”: 未来用户不再需要理解什么是 Gas 费或跨链桥。基于 ElizaOS 等框架构建的 AI 代理将实现“激进的抽象”——你只需一句话:“帮我把这 1000 块存进利息最高且安全的地方”,AI 便会自主监控全网 APY,在风险波动时自动平仓。普通人从此也能享受顶级对冲基金级别的资产管理。

个人数据的资产化(Data Yield Farming): 你的数字足迹不再被巨头白嫖。通过 Synesis One 这样的平台,用户可以参与“训练即赚取(Train2Earn)”,为 AI 训练提供标注数据并直接获取代币奖励。甚至可以通过持有 Kanon NFT,在 AI 每一次调用某个知识词条时获取被动分红,真正实现“数据即资产”。

隐私与身份的终极保护: 利用 Worldcoin 或密码学身份协议,你可以证明自己是人类而非 AI,同时利用隐私计算网络保护你的个人日程、家庭住址等敏感信息不被泄露给 AI 服务商。这种“盲交互”模式确保了你在享受 AI 便利的同时,依然握有数字主权的最高解释权。

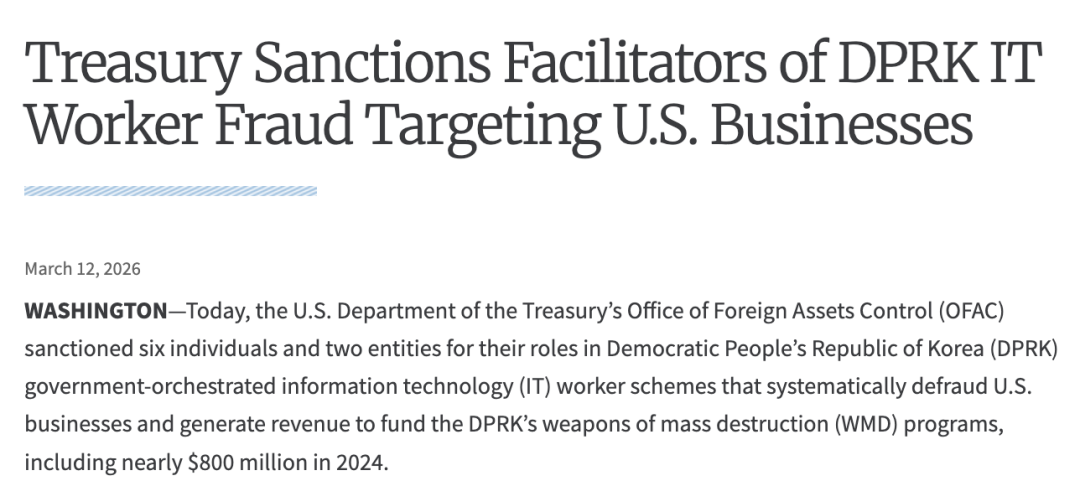

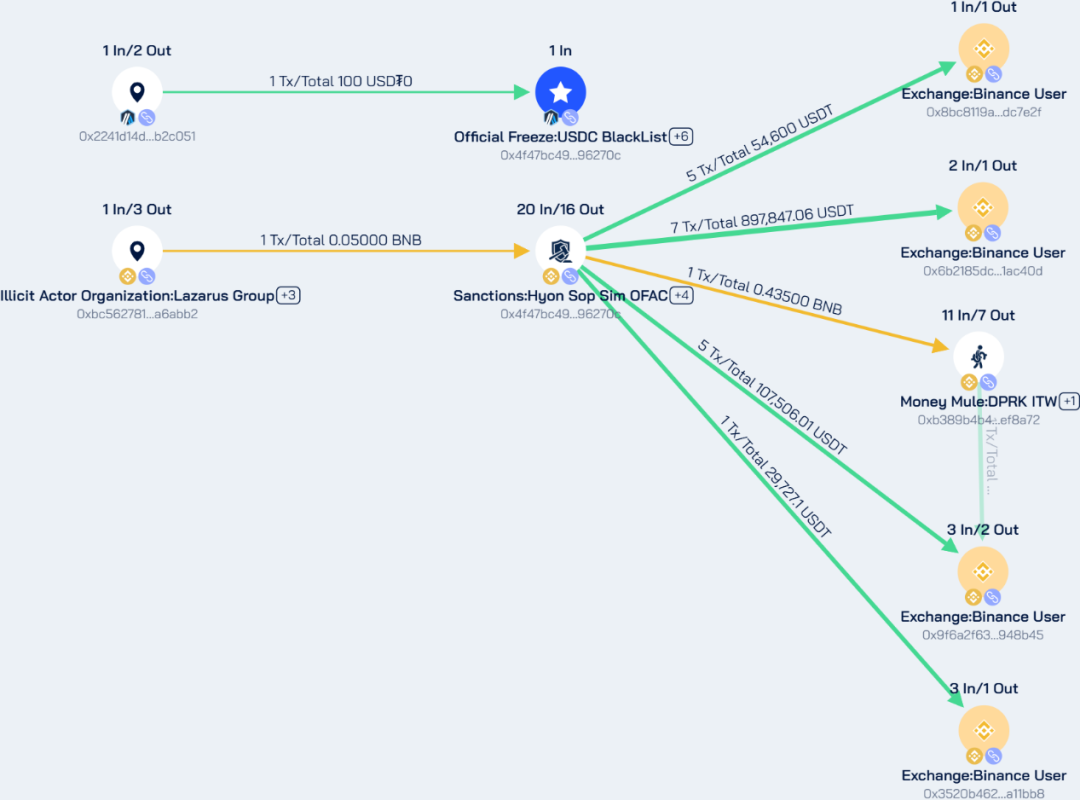

据美国 OFAC 披露,朝鲜操控的 IT 团队通过使用伪造文件、盗用身份、虚构人设隐瞒真实身份,从而入职美国等国家的正规企业。朝鲜政府攫取这些海外 IT 劳工的绝大部分薪资,获取数亿美元资金支持其大规模杀伤性武器与弹道导弹项目。部分情况下,朝鲜关联人员还会暗中向企业网络植入恶意软件,窃取专有敏感信息。

本次制裁共计 6 名个人(Nguyen Quang Viet、Do Pyong Kyong、Hoang Van Nguyen、Yun Song Guk、Hoang Minh Quang、York Louis Celestino Herrera),被认定为朝鲜 IT 工作者提供加密货币兑换、资金洗钱、银行账户开立、IT 业务对接等实质性协助;2 家公司实体(Amnokgang、Quangvietdnbg),被认定为 IT 工作者欺诈网络的关键运营方与协助者。

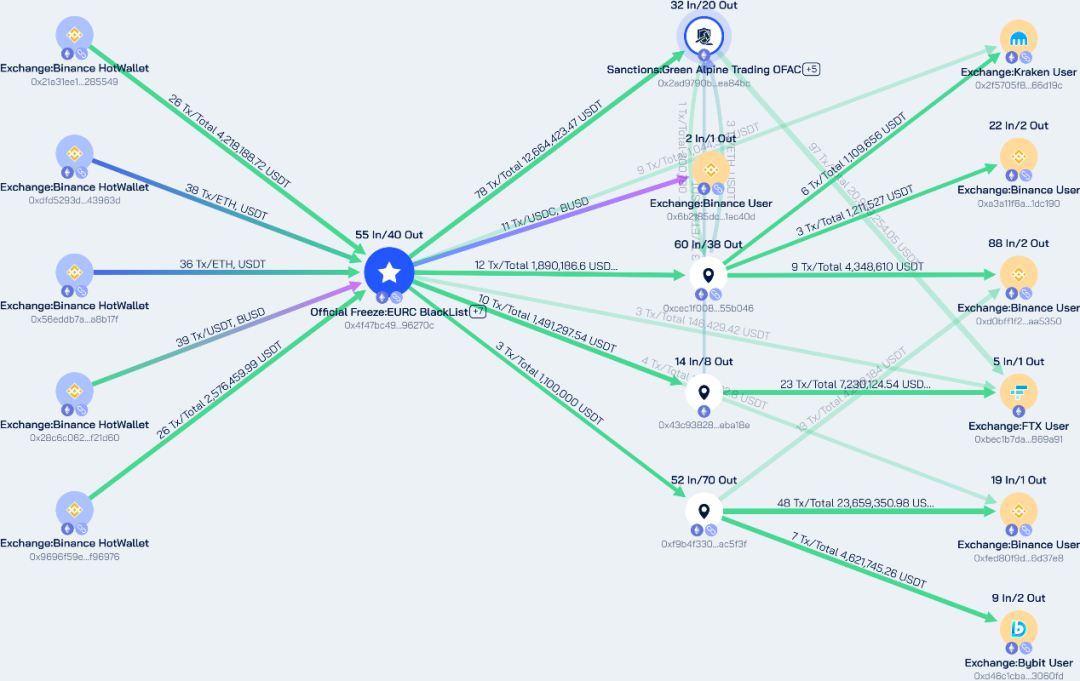

制裁地址分析

本次制裁共锁定 21 个加密货币地址。据 OFAC 通报,在 2023 年中至 2025 年中,Quangvietdnbg 的 CEO Nguyen Quang Viet 为朝鲜方面共兑换约价值 250 万美元加密货币,认定加密货币是朝鲜 IT 工作人员转移资金、规避制裁的重要通道。

原文标题:Inside OpenAI’s Race to Catch Up to Claude Code

原文作者:Maxwell Zeff,Wired

原文编译:Peggy,BlockBeats

编者按:在 AI 编程代理迅速崛起的当下,曾凭 ChatGPT 引领生成式 AI 浪潮的 OpenAI,却在这一关键赛道上意外成为「追赶者」。与之形成鲜明对比的是,由前 OpenAI 成员创立的 Anthropic,凭借 Claude Code 在开发者社区和企业市场迅速走红,成为 AI 编程工具领域的重要领先者之一。

本文通过对 OpenAI 高管、工程师以及多位开发者的采访,揭示了这场竞赛背后的真实过程:从早期 OpenAI Codex 项目被拆分、资源转向 ChatGPT 与多模态模型,到内部团队重新整合、加速推出 AI 编程产品,OpenAI 正在经历一次从战略忽视到全面追赶的转折。某种意义上,这并非技术能力的落后,而是战略节奏的错位:ChatGPT 的爆发改变了公司优先级,与 Microsoft 的合作关系限制了产品路径,而 Anthropic 则更早押注 AI 编程赛道。

在这场竞赛背后,更深层的问题也逐渐浮现:当 AI 代理开始承担越来越多的认知型工作时,软件开发流程乃至白领劳动本身,都可能被重新定义。

以下为原文:

OpenAI 首席执行官 Sam Altman 把双腿盘在办公椅上,仰头望着天花板,像是在思考某个尚未成形的答案。某种程度上,这也与环境有关。

OpenAI 位于旧金山 Mission Bay 的新总部,是一座由玻璃与浅色木材构成的现代建筑,气质近乎「科技圣殿」。前台后的展示架上摆放着介绍「AI 时代」(Eras of AI)的手册,仿佛在描绘一条通往技术启示的路径。楼梯墙面上贴满了人工智能发展的里程碑海报,其中一张记录着这样一个时刻:成千上万名观众通过直播见证,一台机器在《Dota 2》比赛中击败顶级电竞战队。走廊里,研究员穿着印有标语的团队周边衫来来往往,其中一件写着:「好的研究需要时间。」当然,理想情况下,不必太久。

我们坐在一间巨大的会议室里。我向 Altman 抛出的问题,与正在席卷行业的 AI 编程革命有关,以及为什么 OpenAI 似乎并未在这一波浪潮中占据领先位置。

如今,数以百万计的软件工程师已经开始将部分编程工作交给 AI 处理,这让硅谷许多人第一次真正直面一个现实:自动化可能会触及他们自己的岗位。编程代理(coding agents)也因此成为少数几个企业愿意为 AI 支付高价的应用场景之一。按理说,这样的时刻完全可能,甚至应该成为 OpenAI 楼梯墙上海报中的下一次「胜利时刻」。但现在,占据头条位置的名字却并不是它。

如今,围绕 AI 编程代理的焦虑已经远远超出硅谷技术圈。The Wall Street Journal 上个月曾将一轮规模达 1 万亿美元 的科技股抛售部分归因于 Claude Code,投资者担心软件开发可能很快被 AI 大规模取代。几周后,在 Anthropic 宣布 Claude Code 可以用于改造运行 COBOL 的旧系统(这种系统在 IBM 机器上十分常见)后,IBM 股价经历了 25 年来最糟糕的一天。

与此同时,OpenAI 也在努力将 AI 编程代理推入公众讨论中心。公司甚至花费数百万美元,在超级碗(Super Bowl)期间投放了一则关于 OpenAI Codex 的广告,而不是推广 ChatGPT。

在 Mission Bay 的 OpenAI 总部内部,几乎没有人需要被说服使用 Codex。我采访的许多工程师表示,他们如今已经很少亲自敲代码了,大部分时间只是与 Codex 对话。有时,他们甚至会「集体交流」。