云巨头的核心生意一直是「租 IT 给企业」。Netflix、Airbnb、Uber 这些跟着移动互联网起来的新公司,绝大部分流量是「南北向」的。一个用户从外面打开 App,请求被发到云上的服务器,服务器返回数据。服务器和服务器之间偶尔也通信,但量和频率都不高。这种网络结构对底层物理基础设施的要求并不苛刻:以太网够用,铜缆够用,普通光纤够用。这套架构云巨头自己用了十多年,平稳、稳定、挣钱。

直到 ChatGPT 面世后,游戏规则开始改变了。

接下来的几年里,几乎所有云巨头都开始自己下场做训练。微软是 OpenAI 的最大算力提供方,AWS 跟 Anthropic 深度绑定,阿里训的是通义。云巨头的核心业务,从「租 IT 给企业」开始变成「训 AI 给世界」。

但这个转变在物理基础设施层面引发的连锁反应,超出了过去 20 年所有积累的常识。

AI 训练的流量特征是「东西向」的。训练一个大模型可能要几万张 GPU 在同一时刻互相通信,把彼此算出的梯度同步给对方。任何一根线慢一点,整个训练阶段就要等它,几万张 GPU 一起变成「停在路口的车」。所以东西向的流量对延迟和带宽的要求,是过去南北向流量的几十倍。

在此之前,绝大多数数据中心内部的高速连接都是铜缆。铜便宜,安装简单,性能稳定,一直是数据中心的默认选项。而 AI 训练集群的几何结构,恰恰是铜缆最不喜欢的。数万张 GPU 分布在几十个机柜里,距离动辄十几米,铜压根接不上。而光纤在这件事上则没有距离上限。

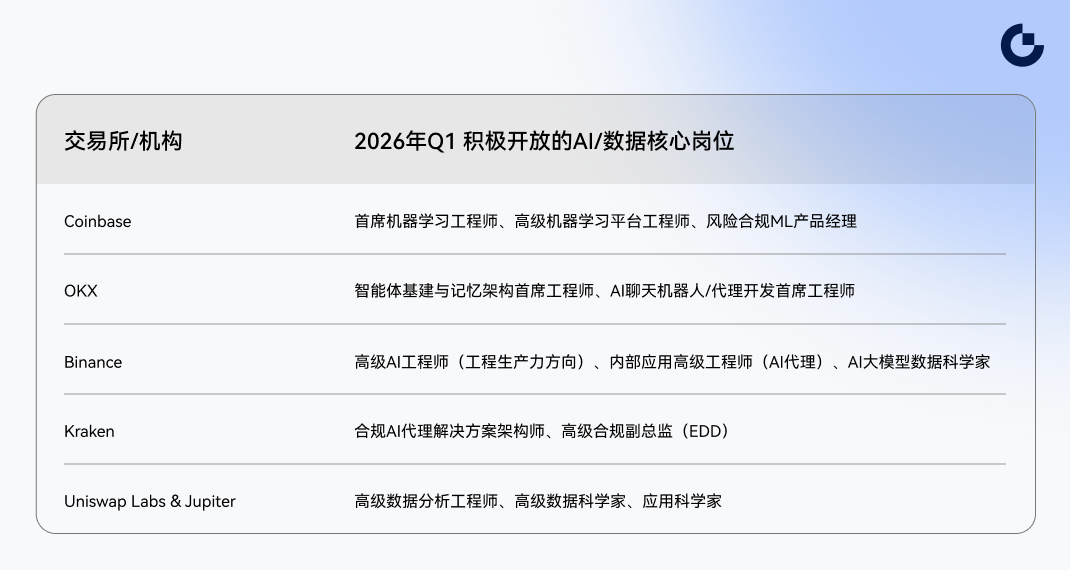

Crypto 自身的裁员已经开始。 3 月 19 日,Crypto.com 裁员 12%(约 180 人),CEO Kris Marszalek 在 X 上的措辞没有留余地:”不立即做 AI 转型的公司会死。”裁员集中在增长和 CRM 部门——正是 AI 工具最容易接管的工种。Gemini 更激进,年初以来裁了 30%,从约 630 人降到 445 人,致股东信写道:”不用 AI 就像带着打字机来上班。”同期,Algorand Foundation 裁 25%,OP Labs(Optimism)裁 20%,Messari 经三轮裁员从目标千人萎缩到约 140 人(来源:CoinDesk,2026 年 3 月 21 日综合报道)。

但裁员的真正驱动力要比”AI 替代”复杂得多。 加密招聘机构 Up Top 创始人 Dan Eskow 给出了一个更冷静的判断:大部分裁员跟 AI 没有实质关系。Restaking、DePIN、L2 这些曾经人才密集的赛道”基本不存在了”,公司在削减成本争取存活时间。Algorand 砍掉的是社区管理和 BD 岗位——这些不是 AI 容易替代的工种。招聘数据更说明问题:2026 年 1 月主要 crypto 招聘平台新增岗位仅每天约 6.5 个,同比暴跌 80%(来源:Dan Eskow / FinanceFeeds;CoinDesk 采访)。

所以现实是两种逻辑并行:市场下行压缩了整体空间(周期性),AI 加速了组织内部的结构调整(结构性)。对 hiring manager 来说,区分一个岗位是因为赛道萎缩而消失还是因为 AI 而被重新定义,决定了你是应该冻结招聘还是调整 JD。对求职者来说,这个区分决定了你应该等待市场回暖,还是立即转型。

人才虹吸效应还在加剧。 顶级技术人才正在从 crypto 流向 AI 原生公司。OpenAI、Anthropic、DeepSeek 这些公司提供的薪酬、技术前沿感和发展空间,目前远超 crypto 行业的平均水平。反向流动——从 AI 到 crypto——极为稀少。crypto 行业曾经靠代币激励和远程文化形成的人才吸引力,在 AI 公司同样开始全球化远程招聘、提供极具竞争力薪酬的当下,正在被稀释。

顶级技术人才正在从 crypto 流向 AI 原生公司。OpenAI、Anthropic、DeepSeek 这些公司提供的薪酬、技术前沿感和发展空间,目前远超 crypto 行业的平均水平。反向流动——从 AI 到 crypto——极为稀少。crypto 行业曾经靠代币激励和远程文化形成的人才吸引力,在 AI 公司同样开始全球化远程招聘、提供极具竞争力薪酬的当下,正在被稀释。

在这场深刻的结构性变革中,Gate 始终站在行业前沿。Gate 深度拥抱 AI 浪潮,在产品、风控、研究和运营各层面积极引入 AI 工具与智能化能力,同时通过全球远程模式持续吸纳具备”区块链底层逻辑 × AI 前沿技术 × 全球视野”的复合型人才。我们深知:未来的加密生态,将由那些既懂区块链底层逻辑、又理解 AI 前沿技术,既具备全球视野、又能深耕本地市场的复合型人才共同构建。

附录

A. 参考文献

[1] World Economic Forum. The Future of Jobs Report 2025[R]. Geneva: WEF, 2025.

[2] LinkedIn. Global Talent Trends 2025[R]. Sunnyvale: LinkedIn Corporation, 2025.

[3] Gartner. Worldwide AI Spending Will Total $2.5 Trillion in 2026[R/OL]. (2026-01-15). https://www.gartner.com/en/newsroom/press-releases/2026-1-15-gartner-says-worldwide-ai-spending-will-total-2-point-5-trillion-dollars-in-2026

[4] McKinsey Global Institute. The State of AI in 2025[R]. New York: McKinsey & Company, 2025.

[5] Oxford Economics. AI Impact on Global Employment[R]. Oxford: Oxford Economics, 2025.

[6] Goldman Sachs. AI and Productivity: Macro Implications[R]. New York: Goldman Sachs, 2026.

[7] Harvard Business Review, Burning Glass Institute. The AI Power Users[R]. Boston: HBR, 2025.

[8] Forrester. AI Readiness Index 2025[R]. Cambridge: Forrester Research, 2025.

[9] Yale Budget Lab. The Labor Market Effects of AI Automation[R]. New Haven: Yale University, 2026.

[10] Coincub. Global Blockchain Talent Distribution Report 2025[R]. Tallinn: Coincub, 2025.

[22] Decrypt. Algorand Foundation Cuts Staff[N/OL]. (2026-03-18). https://decrypt.co/361625/algorand-foundation-cuts-staff

[23] The Block. OP Labs Lays Off 20%[N/OL]. (2026-03-12). https://www.theblock.co/post/393339/optimism-op-labs-layoff

[24] The Block. Messari CEO Steps Down[N/OL]. (2026-03-17). https://www.theblock.co/post/393840/messari-ceo-steps-down-layoffs

[25] Fortune. CFO Survey: AI Job Cuts[N/OL]. (2026-03-24). https://fortune.com/2026/03/24/cfo-survey-ai-job-cuts-productivity-paradox-2026/

[26] CFO Dive. AI Linked to Over 12,000 US Job Cuts[N/OL]. (2026-03). https://www.cfodive.com/news/ai-linked-over-12000-us-job-cuts-year-challenger-amazon-block/814271/

[27] HR Executive. The AI Layoff Trap[N/OL]. (2026). https://hrexecutive.com/the-ai-layoff-trap-why-half-will-be-quietly-rehired/

[28] Fast Company. Klarna Tried to Replace Its Workforce with AI[N/OL]. https://www.fastcompany.com/91468582/klarna-tried-to-replace-its-workforce-with-ai

[33] United States Congress. GENIUS Act (S.1582)[S/OL]. https://www.congress.gov/bill/119th-congress/senate-bill/1582

[34] Jones Day. The GENIUS Act in Action[N/OL]. (2026-03). https://www.jonesday.com/en/insights/2026/03/the-genius-act-in-action-the-occ-proposes-stablecoin-regulations

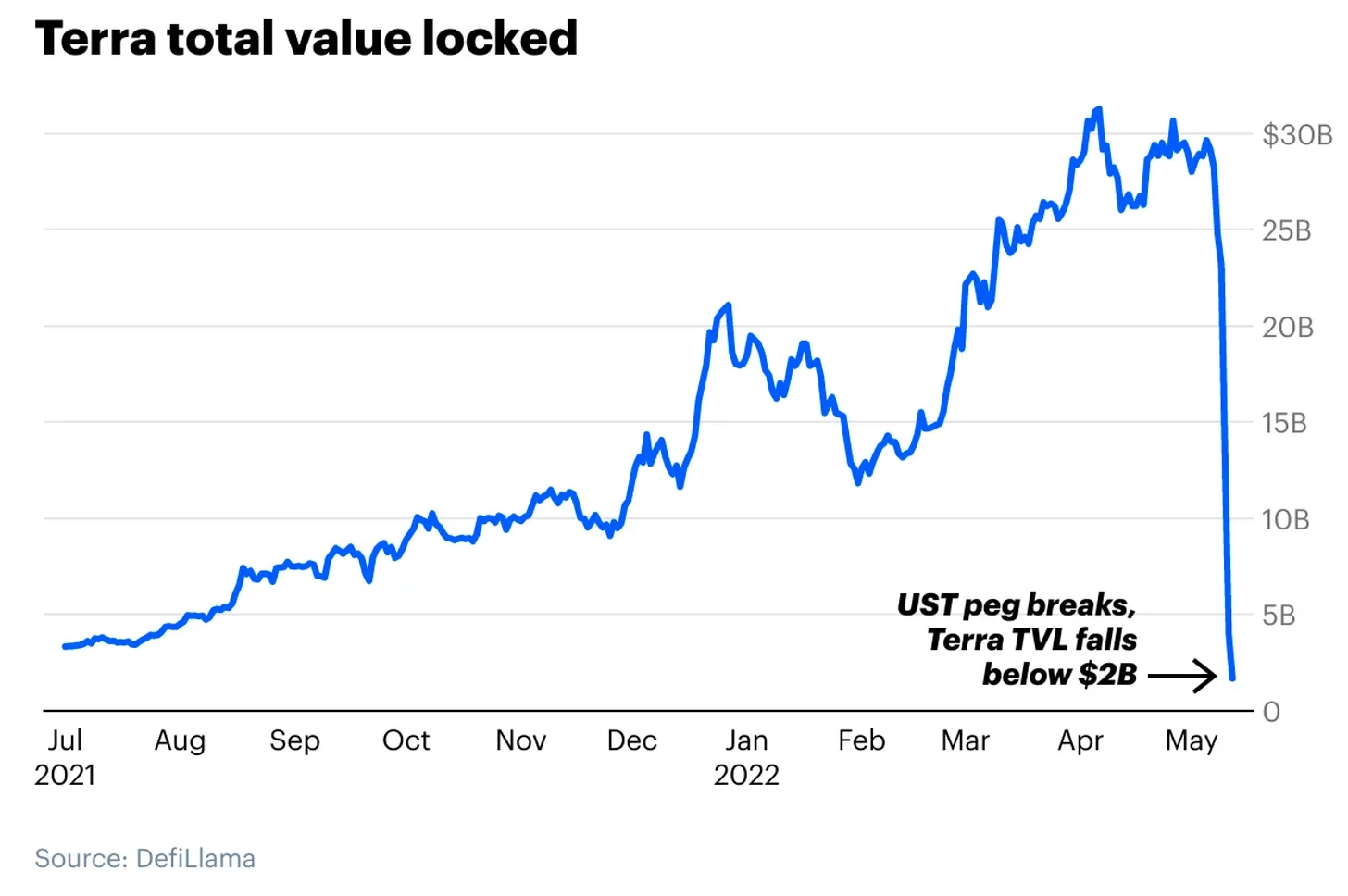

紧随其后,规模百亿美元的对冲基金 Three Arrows Capital 因深度重仓 Terra、高杠杆布局宣告破产。Three Arrows Capital 本大量借贷自 Celsius、Voyager 等加密借贷平台;这些平台挪用用户加密存款,追逐看似稳健的 8% 年化收益。Three Arrows Capital 暴雷后,借贷平台集体冻结提现、申请破产,普通用户存款血本无归。

在 Coinbase 任职期间,我们亲眼见证 FTX 与 Sam Bankman-Fried 出手救助 BlockFi 等多家暴雷加密借贷机构。他一度被奉为「加密圈摩根大通」、行业白衣骑士。