1、CEX 热门币种

CEX 成交额 Top 10 及 24 小时涨跌幅:

- BNB:-1.36%

- BTC:-1.82%

- ETH:-2.95%

- BERA:+83.43%

- SOL:-4.34%

- S:+18.36%

- DOGE:-1.70%

- IDEX:-3.19%

- PIVX:+2.63%

- UNI:+2.39%

24 小时涨幅榜单(数据来源为 OKX):

- BERA:+48.92%

- TNSR:+28.10%

- LINEA:+23.90%

- S:+23.60%

- ME:+16.72%

- XPL:+9.96%

- YB:+9.83%

- SNT:+9.69%

- LIT:+9.36%

- AGLD:+8.21%

24 小时币股涨幅榜单(数据来源为 msx.com):

- VRT:+23.43%

- SNDK:+12.9%

- CONI:+12.79%

- MU:+11.45%

- MSTZ:+10.39%

- AXTI:+9.24%

- HYPD:+8.65%

- SOXL:+7.44%

- SIMO:+6.66%

- ICG:+6.58%

2、链上热门 Meme(数据来源为 GMGN):

- WhiteWhale

- WAR

- USELESS

- PENGUIN

- Buttcoin

头条

美众议院以微弱优势否决动议 特朗普关税决议可提全院表决

美国众议院议员周二驳回了议长约翰逊阻止对特朗普总统关税决议进行投票的企图,这对约翰逊的领导力造成沉重打击,并为议员们对特朗普标志性经济政策的批评铺平道路。该程序性动议以 217 票反对、214 票赞成未获通过,三位共和党议员加入全部 214 名民主党阵营投出反对票,在席次差距微弱的众议院中否决该动议。此次投票意味着民主党将能把挑战特朗普关税政策的决议提交全院表决,最早可能于当地时间周三启动一系列备受关注的投票程序。尽管特朗普可以否决任何提交至其办公桌的决议,但投票通过意味着对特朗普关税政策的公开否定,很可能引发白宫的激烈反应。

香港证监会拟推出永续合约监管框架,仅限机构投资者参与

香港证监会(SFC)行政总裁梁凤仪 2 月 11 日在 Consensus Hong Kong 大会上表示,监管机构将发布一套 “高层次框架 ”,允许持牌交易平台提供永续合约产品。

梁凤仪指出,该类产品初期仅向机构投资者开放,不面向零售客户。相关框架将重点关注风险管理,要求平台具备完善的风险控制能力,并确保交易机制对客户公平。

此外,香港证监会还将允许券商向具备良好信用状况的客户提供融资服务,抵押品范围将包括证券及虚拟资产。考虑到虚拟资产波动性较大,初期仅比特币(BTC)和以太坊(ETH)可作为合资格抵押品。

在做市业务方面,平台若开展相关服务,须设立独立做市部门,并建立严格的利益冲突管理机制。梁凤仪表示,上述举措延续了证监会 2025 年推动本地加密市场发展的路线图,旨在让合规机构提供更多元的产品与服务。

分析:巨鲸近期大规模增持比特币,但市场整体需求仍显不足

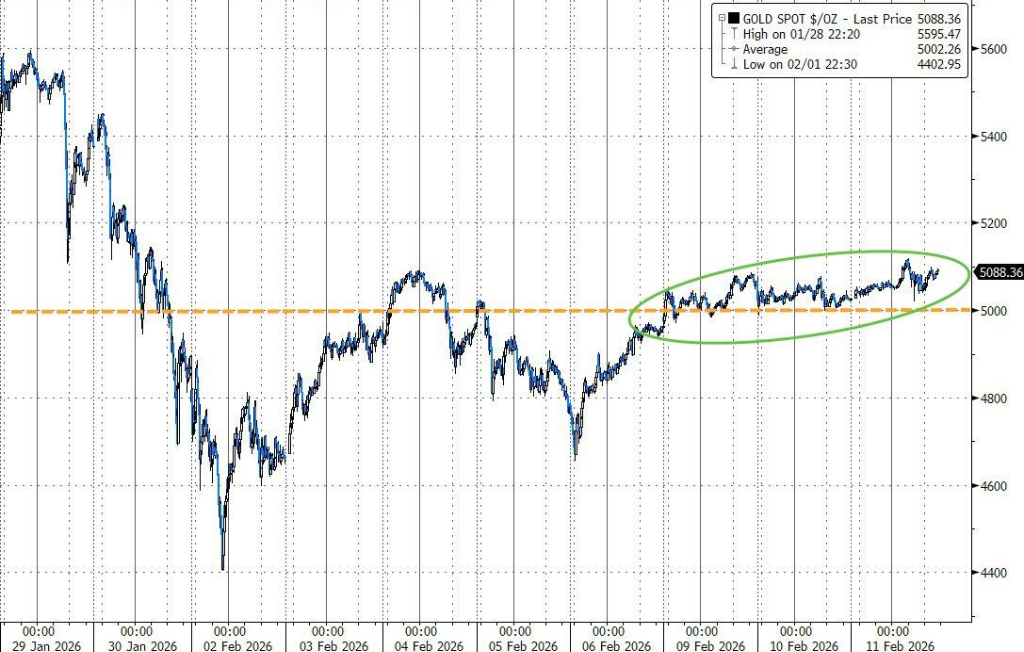

市场数据显示,比特币巨鲸近期已累计买入约 5.3 万枚比特币,创去年 11 月以来最大增持规模,在连续数周抛售后对价格形成一定支撑。不过市场整体需求仍较为集中,引发市场对行情是否真正进入复苏阶段的质疑。目前比特币价格较去年 10 月高点仍下跌约 40%,部分加密货币 ETF 投资者处于浮亏状态,同时机构买盘节奏也有所放缓。分析认为,在缺乏更广泛资金参与的情况下,本轮买盘更可能属于阶段性稳定市场行为,而非趋势性反转信号。

行业要闻

美国 1 月非农就业数据远超预期,劳动力市场现改善信号

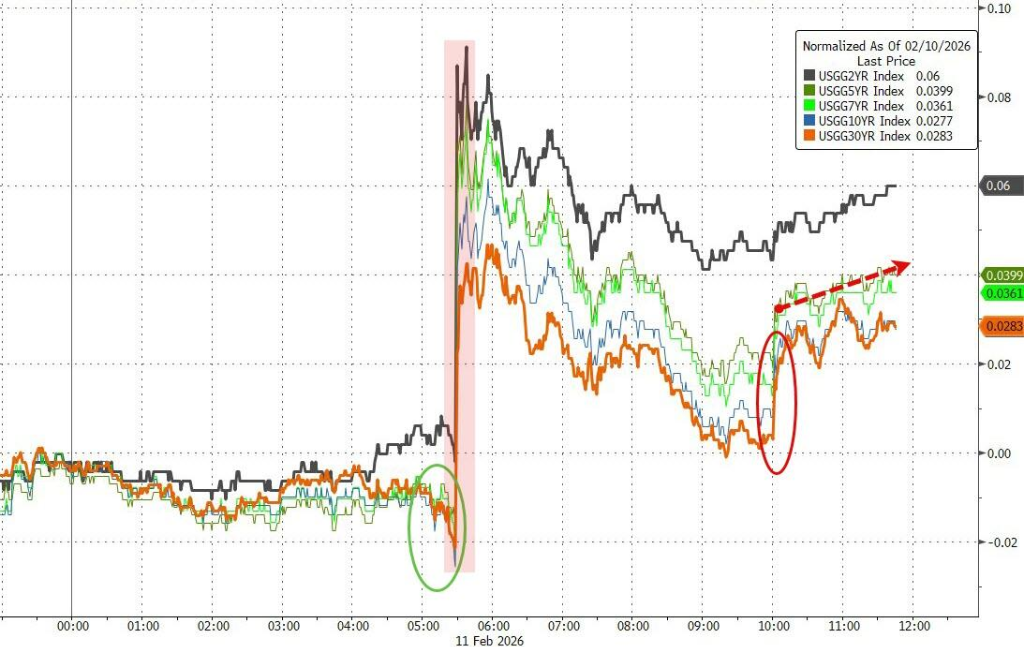

英国金融时报评非农报告指出,美国经济 1 月新增就业岗位 13 万个,远超市场预期,表明在连续疲软数据之后,美国劳动力市场出现改善迹象。美国国债收益率应声跳涨,因投资者调降对今年降息的预期。对货币政策尤为敏感的两年期国债收益率飙升至 3.55%,创一周新高。失业率微降至 4.3%。经历了多年的强劲增长后,美国招聘活动在 2025 年急剧放缓。上周发布的一系列新报告显示,随着裁员增加、职位空缺减少,劳动力市场可能进一步恶化。但最新数据将有助于强化美联储主席鲍威尔的论点,即劳动力市场正显现“趋稳迹象”。

美国 1 月季调后非农就业人口 13 万人,预期 7 万人

美国 1 月季调后非农就业人口 13 万人,预期 7 万人,前值由 5 万人修正为 4.8 万人。

美国 1 月季调后制造业就业人口 0.5 万人,预期-0.5 万人,前值-0.8 万人。

美国 1 月私人非农就业人数 17.2 万人,预期 7 万人,前值由 3.7 万人修正为 6.4 万人。

数据:SOL 全网合约持仓量为 51.46 亿美元

据 CoinGlass 数据显示,SOL 全网合约持仓量在过去 24 小时减少 2.90%,当前总持仓量为 51.46 亿美元。其中,Gate 持仓量为 9.77 亿美元,Binance 持仓量为 9.06 亿美元,Bybit 持仓量为 6.68 亿美元。

以太坊质押率突破 30%创历史新高

据 Token Terminal 数据,以太坊质押率已超过 30%,创历史新高。

比特币现货 ETF 昨日总净流入 1.67 亿美元,持续 3 日净流入

根据 SoSoValue 数据,昨日(美东时间 2 月 10 日)比特币现货 ETF 总净流入 1.67 亿美元。

昨日单日净流入最多的比特币现货 ETF 为 Ark Invest 和 21Shares 的 ETF ARKB,单日净流入为 6852.85 万美元,目前 ARKB 历史总净流入达 15.57 亿美元。

其次为富达 (Fidelity) ETF FBTC,单日净流入为 5692.23 万美元,目前 FBTC 历史总净流入达 111.67 亿美元。

截至发稿前,比特币现货 ETF 总资产净值为 877.48 亿美元,ETF 净资产比率(市值较比特币总市值占比)达 6.39%,历史累计净流入已达 550.00 亿美元。

以太坊现货 ETF 昨日总净流入 1381.84 万美元,灰度 ETH 净流入 1331.73 万美元居首

根据 SoSoValue 数据,昨日(美东时间 2 月 10 日)以太坊现货 ETF 总净流入 1381.84 万美元。

昨日单日净流入最多的以太坊现货 ETF 为灰度(Grayscale)以太坊迷你信托 ETF ETH,单日净流入为 1331.73 万美元,目前 ETH 历史总净流入达 17.17 亿美元。

其次为富达(Fidelity) ETF FETH,单日净流入为 50.11 万美元,目前 FETH 历史总净流入达 25.82 亿美元。

截至发稿前,以太坊现货 ETF 总资产净值为 117.55 亿美元,ETF 净资产比率(市值较以太坊总市值占比)达 4.84%,历史累计净流入已达 118.80 亿美元。

项目要闻

USD.AI 将以 3 亿美元 FDV 在 Coinlist 进行代币销售

Coinlist 宣布将进行 USD.AI 销售活动。本次销售仅面向参与过 USD.AI “Allo Game”积分活动的用户开放,符合条件的用户可在 2 月 22 日至 27 日的销售窗口期内直接通过 CoinList 参与。参与者将根据其在 Allo Game 中获得的积分获得保证配额,用户可在保证配额外追加申购,若销售未满额,超额部分将按比例进行分配。

USD.AI 的代币名为 CHIP,总供应量为 100 亿枚,本次共计销售 7 亿枚,单枚代币的价格为 0.03 美元,对应 FDV 为 3 亿美元,预计将在 3 月 TGE 时 100% 解锁,最低申购额为 100 美元。

贝莱德披露将购买 Uniswap 代币 UNI,具体购买数量暂未公开

在宣布把 BUIDL 部署在 DeFi 平台 Uniswap 之后,资产管理公司巨头贝莱德表示将购买 Uniswap 代币 UNI,但未公开具体购买数量。

分析指出,Uniswap 将 BUIDL 添加到其平台后,其实际影响初期可能并不显著,因为该协议涉及 Securitize 创建一个符合条件的机构白名单,允许其参与 DeFi 交易,该公司还将包括长期加密货币流动性提供商 Wintermute 在内的一些做市商列入白名单,以促进交易。与此同时,BUIDL 的访问权限仅限于合格购买者,即资产达到 500 万美元或以上的个人或实体。

洲际交易所推出 Polymarket 信号与情绪工具,将预测市场情绪转化为机构交易信号

洲际交易所 (ICE) 宣布推出 Polymarket 信号与情绪工具,提供预测市场数据和分析。ICE 将成为该数据在机构资本市场的独家提供商。

Polymarket 是全球最大的预测市场,其市场与金融和商品市场相关或邻近。ICE 现提供标准化的数据流,使专业和机构交易者能够将众包的概率评估作为市场信号,以补充传统市场、定价和情绪输入。

ICE 固定收益和数据服务总裁 Chris Edmonds 表示,该公司利用其 AI 和数据科学经验将数据标准化,帮助客户将市场信息转化为可用于制定 Alpha 生成策略和管理风险的信号。Polymarket 创始人兼首席执行官 Shayne Coplan 表示,预测市场反映了对市场驱动事件的近实时集体预期,已成为传统数据源之外的可靠信息输入。

据悉,该服务通过 ICE 现有数据基础设施提供,可通过 ICE Consolidated Feed 进行近实时访问,并通过 ICE Consolidated History 提供历史时间序列数据。该工具还将 Polymarket 信号映射到特定的证券或公司。此数据是 ICE 新推出的信号与情绪服务的一部分,该服务还包括来自 Reddit 和 Dow Jones 的数据。

币安与富兰克林邓普顿合作推出机构场外抵押计划

据官方公告,币安(Binance)与富兰克林邓普顿(FranklinTempleton)宣布推出首个合作产品——机构场外抵押计划。该计划允许符合条件的机构客户,使用通过富兰克林邓普顿 Benji 技术平台发行的代币化货币市场基金(MMF)份额作为场外抵押品,在币安进行交易。此举旨在让机构交易者能够在无需将资产存入交易所的情况下,使用传统、受监管且产生收益的货币市场基金资产参与数字市场,从而降低交易对手风险并赚取收益。

币安 VIP 与机构业务负责人 Catherine Chen 表示:“与富兰克林邓普顿合作,将代币化的现实世界资产用于场外抵押结算,是我们推动数字资产与传统金融进一步融合的重要一步。探索传统金融工具的链上应用,不仅为投资者带来新的机遇,也充分展示了区块链技术在提升市场效率方面的巨大潜力。”

投融资

RubberVerseX 宣布完成 200 万美元战略融资

数字橡胶经济项目 RubberVerseX(RVX) 今日宣布完成 200 万美元战略融资,本轮资金由 HVS Ventures、BD Ventures 与 M2M Capital 联合投资。

本轮融资将加速 RubberVerseX 打造透明、数据驱动的数字橡胶经济体系。

RubberVerseX 依托真实橡胶种植园与产业资源,通过可验证的数据网络,将种植、加工、流通等环节引入链上体系,并覆盖 ESG 认证产出、碳信用等真实资产价值生成路径,推动传统橡胶产业向可持续、可参与的数字经济形态演进。

Birch Hill Holdings 完成 250 万美元 Pre-Seed 轮融资,ParaFi Capital 等领投

数字资产基础设施 Birch Hill Holdings 宣布完成 250 万美元 Pre-Seed 轮融资,ParaFi Capital 和 Castle Island Ventures 共同领投,Nascent、FalconX Ventures、Coin Operated Group、The Operating Group、JST Digital 和 Flowdesk,以及 Bluerock 创始人兼首席执行官 Ramin Kamfar 等参投,该公司专注于链上借贷和代币化资产市场,新资金将支持其构建以风险管控为核心构建机构借贷策略。

监管动向

美 SEC 主席国会作证:聚焦数字资产监管、投资者保护、降低成本并将推动 IPO

美国证券交易委员会主席 Paul S. Atkins 周三在国会金融服务委员会作证,概述其工作重点并强调 SEC 将继续以保护投资者、维护市场公平高效和促进资本形成为核心任务,同时在传统市场与数字资产监管之间保持平衡,主要包括:

1、降低企业合规成本:指出上市公司每年用于年报披露的费用高达 27 亿美元,强调需精简、现代化、聚焦实质信息,使披露更有用、更易理解。

2、支持 IPO 与资本形成:提出三大举措——以实质性信息为核心披露、去政治化股东大会、为企业提供诉讼替代方案,以激励创新、保护投资者。

3、推动数字资产监管:SEC 与 CFTC 合作开展 Project Crypto,拟制定代币分类体系,提供清晰监管指引,同时考虑对链上交易和活动的豁免。支持国会推进 CLARITY 法案,为加密市场建立联邦框架。

4、审查传统监管工具:对 Consolidated Audit Trail(CAT)系统进行全面评估,并已采取措施削减年度成本约 9200 万美元。

5、强化投资者保护与执法:回归根本使命,重点打击欺诈、内幕交易、财务违规及跨境操纵行为,并成立跨境执法工作组,暂停多家亚太发行公司股票交易以防操纵。

知情人士:美国关于稳定币收益奖励的会议被评为“富有成效”

白宫已与银行及加密货币公司会面,共同讨论是否应允许稳定币提供收益奖励。据知情人士透露,此次对话被描述为“富有成效”,且出现了初步妥协迹象。目前尚未达成协议,预计在 3 月 1 日截止日期前将进行更多会议。

李家超:预计首批稳定币发行人牌照下月发放

香港特区行政长官李家超表示,金管局正积极处理稳定币发行人牌照申请,预计首批牌照将于下月发放。李家超在“Consensus 香港大会 2026”发表视像致辞时指,香港享有“一国两制”、开放透明市场等无可比拟的优势,是汇聚国际资本、人才和资讯的平台,特区政府致力于打造香港为全球数字资产创新中心。他又指香港在推动 Web3 发展拥有巨大优势,将继续全力保持在金融科技领域的前沿地位,欢迎各地机构与香港联手,建立更美好的数字未来。

人物声音

Kyle Samani:Solana 链上市场微观结构将在未来 18 个月迎来重大进展

Kyle Samani 在 X 平台发文表示,未来 18 个月,Solana 链上市场微观结构的进展将超过加密货币历史上的任何其他时期。相关进展包括 Alpenglow、ACE、MCL、PropAMMs、聚合器、条件流动性以及对 SVM 和调度器的总体改进。

Vitalik Buterin:打造以太坊 AI 生态应走差异化创新路线

Vitalik Buterin 在 X 平台发文表示表示,要让以太坊成为 AI 的理想平台,不能只是复制现有方案,换个标志而已。他强调应通过有意义的技术改进,如 零知识隐私支付(ZK privacy-preserving payments) 和 信誉系统(reputation),创造真正优于现有方案的基础设施和应用。

Vitalik Buterin 这篇推文为了回应以太坊基金会人工智能负责人 Davide Crapis,他此前 X 平台发文表示,当前互联网的 API 访问高度依赖身份绑定(如邮箱、银行卡或钱包),而 AI 的发展可能加剧这一趋势。其提出以“质押”取代“身份”的方案:用户一次存入保证金后,可进行多次 API 调用并保持不可关联性,滥用行为将被罚没。

策略师:美联储抗通胀战争接近终点,关税的通胀影响料在下半年逐渐消退

罗素投资高级投资策略师 BeiChen Lin 在报告中表示,尽管还未完全胜利,但美联储抗击通胀的终点线似乎已经进入视野之中。他指出,劳动力市场趋于平衡,有助于压制服务业通胀;而且到今年下半年,关税带来的通胀推动力预计将逐步消退。此外,美国房地产市场活动仍然低迷,这也将有助于控制通胀压力。Lin 认为,即便美国经济今年可能维持趋势性增长,甚至略高于趋势水平,通胀在今年及明年仍有望保持良性、可控的状态。(金十)

币安回应链上数据异常:建议行业设立年度“提现日”验证资产真实性

币安在 X 平台发文表示,近期市场关注的相关数据来自第三方平台 Coinglass,此前 DefiLlama 也曾出现数据偏差,目前相关数据预计仍需 24 至 48 小时恢复。币安认为,定期对交易平台进行提现测试是一种积极且健康的做法,并提醒用户在测试过程中务必仔细核对地址,确认无误后再进行提现。此外,币安提出,行业可考虑设立年度“提现日”,用于统一验证各平台资产真实性,以提升透明度与市场信任度。

Bitget CEO:当前回调对于长期投资者而言正是战略性买入的好机会

Bitget CEO Gracy Chen 在接受彭博 TV 采访时表示,尽管数据呈现涨跌互现,但认同 Bitwise 首席投资官 Matt Hougan 的看法,即对于持有三年以上的长期投资者而言,当前回调是战略性买入的机会。

Gracy Chen 表示,上周币价下跌的触发因素是美联储新候选人引发的政策不确定性,以及宏观经济与地缘政治导致的避险情绪。2025 年 10 月 11 日事件后加密市场整体流动性趋紧,任何抛售都会迅速被放大。

Gracy Chen 认为,后续走势需关注美国量化宽松政策及全球货币供应量增长。同时看好现实世界资产代币化作为主要应用驱动力的前景。四年周期规律现已被 ETF 和 DAT 代表的华尔街资本平滑化。比特币仍是反应流动性的资产,从 3 至 4 年周期看,当前 7 万美元水平是优质入场点,并建议采用 DCA 分批建仓。

Uniswap 创始人:在与 Bancor 的专利侵权诉讼中胜诉

Uniswap 创始人 Hayden Adams 在 X 平台发文表示,律师告知其 Uniswap 已在诉讼中胜诉。此前,Bprotocol Foundation 与 LocalCoin Ltd.向美国纽约南区地方法院提起诉讼,指控 Uniswap Labs 及 Uniswap Foundation 侵犯其在 2017 年获得的恒定乘积自动做市商(CPAMM)基础设施相关专利。Bancor 声称 Uniswap 在未经授权的情况下使用了其核心智能合约技术,并寻求损害赔偿。Uniswap Labs 发言人此前曾表示该诉讼毫无根据,并辩称其协议代码多年来一直处于公开状态。

CZ:早期离开 OKCoin 系文化和价值观不一致,入职仅 8 个月

CZ 在 All-In 播客中向 Chamath Palihapitiya 讲述了自己早期职业经历,其中涉及他在 Blockchain.info(现 Blockchain.com)和 OKCoin 的工作经历,以及早期对比特币行业的深度理解和价值观选择。

入职 Blockchain.info:CZ 表示,当时团队仅三人,他担任技术副总裁,随后团队扩张至 18 人,CFO 调整管理架构导致企业文化改变,多位开发人员包括 CZ 自愿离开。他强调在 Blockchain.info 学到了远程办公、用比特币发工资的理念,以及如何通过 “游击式 ”营销(如 BitcoinTalk.org 上 150 页的帖子)实现用户快速增长到约 200 万。

加入 OKCoin:离开 Blockchain.info 后,何一联系 CZ 招他加入 OKCoin,最初条件为 5% 股权,但 BTC China 提供 10%,促使 OKCoin 在三小时内追平条件。CZ 最终选择在北京加入 OKCoin,担任 CTO,承担更大业务责任。

离开 OKCoin 原因:CZ 透露,主要原因是文化和价值观不一致,例如 “主要还是文化和价值观的不一致,有些做法我无法认同。举个很简单的例子:他们做活动、做手续费折扣宣传时,广告写得像是人人都能享受,但实际上你得主动去申请才会给你,并不是自动生效,类似这种细节让我不舒服。 ”CZ 在 2015 年初决定离开。

Tom Lee:若 Mr. Beast 启动 IPO 并实现 100 倍增长,将使 BMNR 价格在当前基础上增长三倍

Tom Lee 转发用户推文,Bitmine Marine (BMNR)持有 Beast Industries 4%的股份。若 Mr. Beast 启动 IPO 并实现 100 倍增长,该笔 2 亿美元的投资足以使 BMNR 价格在当前基础上增长三倍。Fundstrat 擅长早期识别 Palantir、Nvidia、Tesla 等具有突破性潜力的公司。这意味着随着 ETH 收入增加,其将在未来几年实现 10 至 20 个突破性项目。结合以太坊超级周期,BMNR 目标成为市值 1 万亿美元的以太坊基础设施公司。由于金融的未来是 ETH,BMNR 是未来金融重要的基础设施公司,规模可类比 Google,预计 10 年内将实现 200 倍增长。