这篇文章是我用了五天时间,查阅了大量的资料,梳理了中国加密交易所发展史,旨在复盘中国加密货币交易所从蛮荒草创到全球化重塑的变迁,我认为这同样也是一部夹杂着技术理想、财富狂热、监管转向与全球迁徙的行业江湖史。

从 2011 年上海民宅里诞生的 BTC China,到火币、OKCoin 在 2013 年掀起的三巨头争霸;从人民币交易一度主导全球比特币市场,到 2017 年“九四”监管让境内交易所黄金时代戛然而止;从币安、HTX、OKX 等平台转向离岸市场,再到强监管时代下的合规重塑,中国交易所的故事,几乎浓缩了整个加密行业从草莽走向秩序的过程。

在这条长达十余年的路径里,有人从网吧和民宅走向世界舞台,有人在牛熊之间登顶全球,有人卖盘离场,有人退居幕后,也有人在监管重压下重新寻找进入主流金融体系的门票。

准备好了吗?让我们一起从那间没有招牌的上海民宅出发,重走这段属于中国交易所的蛮荒、狂热、出海与合规之路。

01 蛮荒启幕

2011 年上海的梅雨季,潮湿闷热得让人喘不过气,在静安区一间不到 20 平米的民宅里,连个像样的招牌都没有。两张掉漆的电脑桌、一台卡纸的二手打印机,就是中国最早加密货币交易所全部的家当。

杨林科叼着烟盯着屏幕上跳动的字符,黄啸宇敲完最后一行撮合代码,两个在互联网边缘摸爬滚打的年轻人,谁也没料到,自己推开的是一扇足以席卷全球的蛮荒大门。

那时的中国,还没人把比特币当成正经生意,这串来自海外的虚拟代码,只藏在极客论坛的角落里。而中国加密货币交易所的故事,就从这两个身份、性格截然不同的年轻人身上,悄悄开了头。

杨林科是土生土长的温州人,1985 年出生的他,从来没走过读书升学的寻常路。十几岁就辍学闯荡,在温州、上海的网吧里当网管,天天守着满是烟味的电脑,修机器、处理故障、看玩家打游戏,是他最真实的青春。后来他倒腾过虚拟道具、搭过小网站,没赚到大钱,却练出了一双能看准小众需求的眼睛。

他不懂密码学,更没接触过海外极客圈,2010 年在技术论坛里第一次看见 “比特币” 时,他敏锐的发现这是一种能在网上转账、没人管控的虚拟代币。他脑袋里立刻冒出一个朴素的念头:有人玩,就有人想买卖;有买卖,就得有个撮合的地方。

当时国内连比特币场外交易都少得可怜,买家卖家在论坛发帖、私下转账、手动转币,繁琐又危险,像极了没有菜市场时,路人在路边零散换菜的样子。杨林科看准了这片无人涉足的空白,可他没技术、没团队,唯一能做的,就是找个会写代码的人搭伙。

他找到的人,叫黄啸宇。

和草根出身的杨林科不一样,黄啸宇是圈子里小有名气的技术极客,深耕编程多年,专攻网站开发与后端搭建,更是国内最早看懂比特币底层逻辑的那批人。他性格内敛,不爱抛头露面,只痴迷代码和去中心化技术,当杨林科在论坛找到他,直白说出 “我做运营,你写代码,一起做个比特币交易网站” 时,黄啸宇几乎没犹豫就答应了。

或许是不为赚大钱,就为极客心里那点执念,这么先锋的东西,总得有个中国人自己的交易平台。

两人凑了几万块启动资金,租下这间民宅办公室,没投资人、没正式员工、没任何合规手续,白天写代码调页面,晚上去论坛引流,饿了泡泡面,困了趴桌睡。2011 年 6 月,比特币中国(BTCC)正式上线,这是中国第一家加密货币交易所,也是全球最早的一批交易平台。

早期的 BTCC 网页极为简陋,页面只有最简单的买卖盘口和价格曲线,甚至没有 K 线,只能交易比特币。充值提现全靠人工,用户把钱转到杨林科的私人银行卡,他手动核对后再给用户加币。提现则是用户提交申请,黄啸宇一个个手动转币。

第一批用户只有几百个,全是程序员、极客和海外留学生,每天交易额不过几万块。杨林科后来回忆,那时候根本没想过赚钱,只觉得做了一件很酷的事,像在无人区里修出了第一条小路。

两个普通人,一个敢想,一个敢干,就在蛮荒里搭起了中国交易所的第一顶帐篷。

可这家草根极客小站,上线后整整两年都不温不火,始终没跳出小圈子。直到 2013 年,一个来自海外的精英入局,彻底改写了 BTCC 的命运,他叫李启元。

李启元的人生,和杨林科、黄啸宇完全是两个世界。

他早年赴美留学,毕业于斯坦福大学,在硅谷科技公司、华尔街机构都工作过,熟悉海外金融市场、媒体运营和商业打法,更是比特币的坚定信徒,也是最早把比特币引入中文商业圈的人。

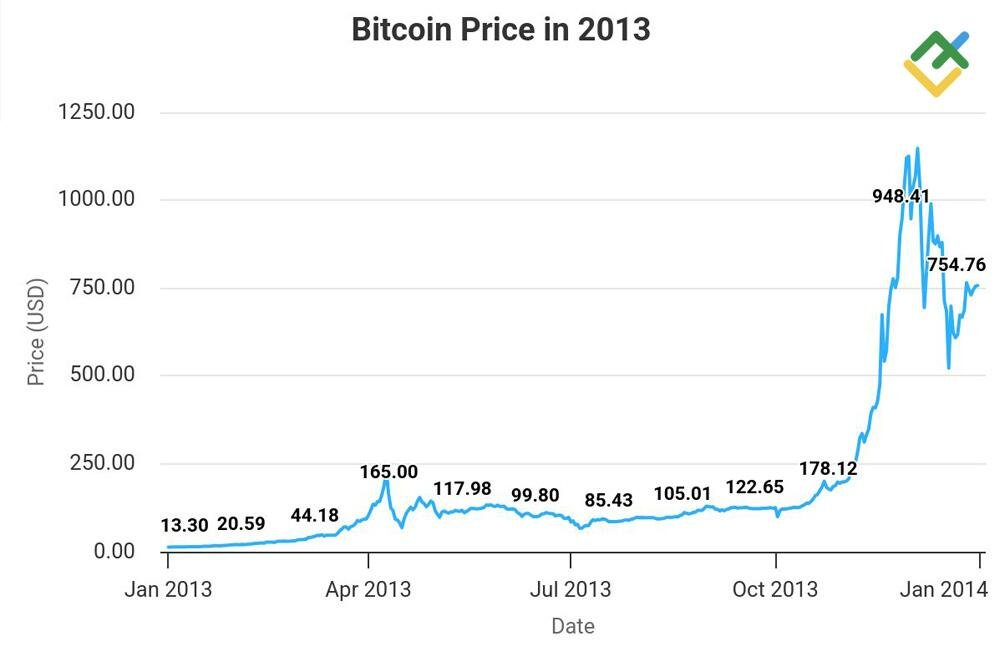

2013 年,比特币价格从年初 13 美元暴涨到年底 1100 美元,全球第一波牛市席卷而来,中国市场的需求彻底爆发,BTCC 的草根模式,已经撑不住蜂拥而至的用户。李启元一眼看中了 BTCC 的先发优势,果断加入主导运营,用三把火,把这个极客小网站烧成了行业标杆。

他先结束民了宅作坊模式,注册正规公司,搭建起技术、运营、客服完整团队。并且接国内外财经媒体,把比特币和 BTCC 推向大众视野,努力让普通人知道比特币以及比特币交易。同时也优化充值提现流程,提升系统稳定性,初步搭建安全机制,接住了这一波爆发式增长的用户。

2013 年的 BTCC 迎来巅峰,日交易额突破亿元,用户量暴涨,成为中国乃至全球最有影响力的交易所。杨林科、黄啸宇、李启元组成的初代铁三角,坐稳了中国交易所拓荒者的位置。

那段时间是中国加密交易所绝对的蛮荒时代。没有监管政策、没有行业标准、没有风控要求,更没有正规支付通道、没有资金存管,用户资产全在创始人私人账户里。

这段蛮荒岁月完成了行业最核心的原始积累:

BTCC 证明了早期人民币 + 比特币撮合的商业模式行得通,把用户从极客圈扩散到普通投资者,更给了后来者最直观的创业样本。

当然,蛮荒的狂欢,终究迎来了第一声警钟。

2013 年 12 月,央行等五部委联合发布《关于防范比特币风险的通知》,首次明确定性,即比特币不是货币,只是虚拟商品,同时划定红线,禁止金融机构、支付机构参与相关业务,并直接点出交易所的致命风险:未经注册、安全差、易被攻击、经营者可能卷款潜逃。

这份通知虽然没有关停交易所,却给野蛮生长的行业,套上了第一根缰绳。

杨林科看着通知心里清楚,靠草根作坊、靠灰色地带的日子,快要到头了。他更不知道,一场颠覆行业的巨头争霸,已经箭在弦上。

2013 年的冬天,BTCC 搬出民宅,搬进了正规写字楼,当 LOGO 亮起来的那一刻,三个拓荒者站在窗前,眼里满是光芒。

他们从网吧网管、技术极客、海外精英,变成了中国交易所的第一代奠基人,用最朴素的方式走完了从 0 到 1 的第一步。可他们没料到,很快就有两个更激进的创业者,将打破他们建立的格局,把中国交易所推向全球之巅。

李林、徐明星,已经在不远处摩拳擦掌了。

02 三巨头崛起与中国力量统治世界

同样在 2013 年的北京中关村,创业咖啡馆的灯光亮到后半夜。

李林盯着电脑上的比特币 K 线反复琢磨,刚从团购败局里走出来的他,嗅到了前所未有的风口。

与此同时,几条街外的公寓里,徐明星指尖不停敲着代码,这个精通高并发交易系统的技术极客,正在打造属于自己的交易引擎。

两个出身、思路、打法完全不同的年轻人,在同一年盯上了比特币交易赛道。他们没有照搬 BTCC 的草根拓荒路,反而用成熟的互联网玩法,硬生生打破了杨林科、李启元建立的初代格局,把中国加密交易所从极客小圈子,推上了统治全球的王座。

李林是湖南邵阳人,1986 年出生的他,是标准的互联网产品老兵。学生时代就是计算机尖子,毕业后扎进人人网、甲骨文这样的大厂,吃透了产品设计和用户运营。2010 年他踩中团购风口,创办猛买网,一度做到国内前十,可最终还是倒在了千团大战的硝烟里。

这次失败让他彻底开窍:小创业者要突围,只能靠垂直赛道、刚需痛点、轻资产运营。

2013 年比特币从 13 美元疯涨到 1000 美元,国内交易需求彻底爆发。李林第一时间去用 BTCC,结果被糟糕的体验整得无语:页面卡顿、充值繁琐、找不到客服,用户需求被严重忽略。他瞬间抓住了行业命门:中国不缺炒币的人,缺的是好用、快捷、稳当的交易平台。

彼时的 BTCC 靠着先发优势站稳脚跟,却还带着极客网站的粗放。2013 年 9 月,李林宣布推出火币网,靠着 “好用、免费、快”,上线 3 个月交易额就破百万,开始冲击 BTC China 的先发优势。

李林的突围策略是用户体验,秒充秒提、24 小时客服、流畅页面,再打出永久免费交易的杀手锏,直接击穿靠手续费赚钱的初代平台。

就在李林靠用户体验疯狂抢市场时,同样想在这个赛道赚钱的徐明星走出了一条完全相反的路。

1985 年出生的徐明星,是江苏苏州走出的技术极客,北邮毕业的他,大学就吃透了分布式系统和高并发架构。毕业后进雅虎中国,参与世界级交易系统研发,后来又在豆丁网当技术总监,把千万级用户平台的稳定性摸得门清。

他接触比特币后,根本没在意散户的体验,一眼盯上了交易系统的核心壁垒。当时国内所有平台的撮合引擎,都撑不起海量交易和高频量化,机构用户根本没地方落脚。而徐明星的目标,则是做一家中国最稳、最快、专为机构服务的交易所。

2013 年 10 月,OKCoin 正式上线,主打 “技术顶尖、专业交易” 的标签,和火币分庭抗礼。

他亲自带队写撮合代码,做出毫秒级成交、万级并发的系统,直接碾压 BTCC 的老旧架构。同样主打量化、高频交易,死死抓住专业投资者和机构团队,和李林的散户路线形成鲜明反差。

一个懂用户、攻散户;一个懂技术、守机构。

李林和徐明星,在同一年、同一条赛道上,走出了两条互补又对抗的崛起路。

到 2013 年底,火币、OKCoin 双双崛起,彻底打破了 BTCC 一家独大的局面,中国交易所三足鼎立的格局正式成型。

彼时,BTCC 守着初代拓荒者的金字招牌,靠海外资源和老牌口碑吃稳老用户;火币靠极致体验和野蛮运营,成为用户规模最大的平台;OKCoin 靠顶尖技术,垄断了机构和量化市场。

三家没有恶性厮杀,反而一起把行业盘子做大。随着人民币入金通道打通、交易流程标准化,给跟多的人进入币圈带来了便利,交易所从边缘生意,变成了当时最暴利的创业赛道。

中国交易所的全球影响力初显,而突如其来的全球黑天鹅事件,则让它们接管了世界。

2014 年 2 月,全球加密行业炸响惊雷。曾经霸占全球 70% 以上比特币交易量的日本 Mt.Gox 交易所,因黑客攻击以及内部失控,被盗 85 万枚比特币,直接宣告破产。

全球加密货币交易体系瞬间崩塌,用户恐慌出逃、流动性枯竭、价格暴跌,欧美交易所全线溃败,市场出现巨大真空。

中国三大平台抓住了改写历史的机会:人民币交易体系成熟、用户基数大、流动性充足,火币和 OKCoin 的系统足以承接全球溢出流量,BTCC 靠着海外资源对接国际用户。

短短三个月,全球比特币交易的核心,从东京转移到北京、上海。

2014 到 2016 年,BTCC、火币、OKCoin 三大平台,牢牢占据全球比特币交易量的 80% 以上,峰值更是突破 90%。人民币成了比特币的核心计价货币,中国的交易时间、政策风向、用户情绪,直接左右全球比特币价格。

北京凌晨的火币客服还在处理订单,上海深夜的 BTCC 撮合系统高速运转,深圳的量化团队盯着 OKCoin 盘口高频交易,而中国,则在彼时成了全球加密货币的绝对中心。

这是中国交易所最风光的三年,没有高压监管,没有恶性内卷,没有致命暴雷,三巨头携手统治全球,赚得盆满钵满。李林、徐明星、李启元,站在行业之巅,成了全球加密圈无人不知的中国面孔。

巨头称霸的同时,中小平台也如雨后春笋般冒出来,行业进入百家争鸣的繁荣期。中国比特币主打低手续费抢占下沉市场,比特币交易网深耕现货,比特儿率先布局小众币种,到 2016 年,国内正规交易所突破 30 家,从一线城市到小城小镇,比特币交易者初具规模。

这个阶段只有纯粹的现货交易,所有人都以为,黄金时代会一直持续下去。

可繁荣的表象下,暗流早已涌动。

三巨头的用户争夺越来越激烈,单纯的现货满足不了扩张野心;中小平台纷纷盯上期货、杠杆、山寨币,寻找新的利润点;监管的目光,也从 “虚拟商品定性”,转向了快速膨胀的金融风险。

2016 年的比特币价格,在震荡中稳步上涨。三大交易所坐在全球交易量的王座上,享受着拓荒者的红利。

可他们没料到,下一个阶段一场围绕期货、山寨币、高杠杆的行业内卷,即将拉开大幕,同样那把悬在行业头顶的监管闸刀,也正在悄然落下。

03 期货、山寨币、杠杆的疯狂博弈

2016 年的深冬,火币办公区整夜亮着灯,屏幕上的比特币 K 线被杠杆和热钱扯得剧烈起伏。楼下 24 小时便利店的角落里,熬红眼睛的炒币人,有人攥着手机狂喜大叫,刚靠一只山寨币一天翻倍赚回一年工资,有人蹲在地上捂着脸无声落泪,几分钟前被高杠杆一把爆仓,积蓄荡然无存。

这是中国加密交易所最癫狂的岁月。现货赛道的红利殆尽,火币、OKCoin、BTCC 三巨头撕下温和面具贴身肉搏,新玩家钻透规则盲区铤而走险。

期货杠杆、山寨 ICO、场外配资像三股野火,把整个行业烧得面目全非。空气币横行、配资吸血、刷量造假、暗箱操控,所有金融市场的恶与乱,在这两年里集中爆发。

是高杠杆期货,最先撕开行业底线。

早在现货狂欢的时期,一群常年泡在海外合约市场的交易者,就嗅到了熊市里的生存机会。

他们不懂大厂技术、不做精细化运营,却最懂散户的赌性:只做现货只能买涨,熊市只能等死;有了杠杆和做空,涨跌都能赚到钱。

2013 年 6 月,国内第一家比特币期货平台 796 上线,顶着高风险的标签,开放最高 10 倍杠杆,直接开辟了全新的战场。

而 2014 年震惊行业的 “3.21 LTC 暴跌惨案”,把 796 推上神坛。

3 月 21 日深夜,火币平台的莱特币价格毫无征兆地腰斩,从 180 元直接砸到 90 元。没有预警、没有熔断、没有风控,数百万现货用户被直接 “闷杀”,账户资金瞬间蒸发。

平台客服电话被打爆,办公室里挤满维权的散户,有人拍桌怒吼,有人瘫坐痛哭。这场事故,让散户彻底看清现货的软肋,也让 796 一夜爆红。

短短一个月,796 的成交量暴涨 10 倍,成了熊市里唯一的赢家。

徐明星和李林彻底坐不住了,他们清楚,衍生品才是真正的利润印钞机。

火币火速上线 BitVC 期货,OKCoin 连夜推出合约板块,连同 BTCC 一起,和 796 打响了毫无底线的期货大战。

手续费从 0.1% 杀到 0.03%,近乎免费抢用户;杠杆从 5 倍加到 20 倍,私下还给大户开放 30 倍配资;平台更是悄悄 “插针”、延迟成交、定点爆仓,默默吃掉散户的保证金。

2014 年 5 月,五大平台曾联合声明暂停杠杆业务,可短短一个月,高杠杆全面重启。在暴利面前,没人愿意踩下刹车。

796 成了这场内卷的第一个祭品。

2014 年 11 月 3 日晚,796 突然全平台瘫痪,无法登录、无法下单、无法提现,用户资金被牢牢锁在平台里。创始团队连夜抢修却无力回天,三天后重新开放,交易量归零、信任崩塌,曾经的期货龙头,短短数周就销声匿迹。

796 的死亡是最直白的预警:无风控的高杠杆,就是吞钱的黑洞,可此时的市场早已被赌性裹挟,没人在意这个警示。

期货战场杀得头破血流的同时,山寨币与 ICO 的赛道,掀起了更疯狂的造富泡沫,也滋生了最恶劣的乱象。

比特币、莱特币早已被三巨头牢牢垄断,小平台根本没有突围机会,前阿里安全工程师张寿松,很快找准了自己的路 —— 放开上币审核,专攻长尾山寨币。只要项目方缴纳一笔上币费,聚币网统统放行。

2017 年 IC0 热潮来袭,聚币。

上百种山寨币扎堆上线,项目方和平台分成,开盘拉盘暴涨十倍、百倍,吸引散户追高后悄悄砸盘套现,留下一地鸡毛。散户们从不看白皮书,只听所谓的内幕消息,哪怕是毫无价值的垃圾币,也敢砸进全部身家。

聚币网靠着这套玩法,2017 年单日交易量短暂登顶全球第一,累计服务 2300 万用户,成了山寨币赛道的造富工厂,也成了名副其实的割韭菜大本营。

几乎同时,云币网把 “意见领袖割韭菜” 玩到了极致。

早期比特币布道者李笑来持股 25%,自带百万粉丝流量,云币网不仅是国内首个上线以太坊的平台,更成了 IC0 项目的首选站台方。

2017 年,一个又一个 ICO 项目在云币网上线,开盘即暴涨,百倍币、千倍币的神话传遍全网。

聚币、云币带头疯狂,元宝网、比特时代等小平台纷纷跟风,平台币、山寨币、IC0 代币泛滥成灾。整个市场变成了赌场,劣币驱逐良币,真正做技术的项目被淹没。

期货与山寨币的疯狂,彻底带偏了整个行业,从三巨头到小平台,所有潜规则都摆上了台面,乱象触目惊心。

彼时的火币、OKCoin 全面开放融资融币,用户用一倍本金就能借 5 到 10 倍资金炒币也就是杠杆玩法,相当于官方配资,利息高得惊人;场外配资第三方公司最高开放 50 倍杠杆,日息 1%,借 10 万一天利息就要 1000 元,无数散户借高利贷炒币,行情反转便瞬间负债累累。

为了抢占 “全球交易量第一” 的名头,所有平台都在疯狂刷量。

机器人对敲交易,真实交易量 1 亿能刷成 100 亿,盘口挂单全是假单,制造流动性充足的假象,媒体报道的交易量数据,水分大到毫无参考价值。行业里公开的秘密是:中国交易所的真实交易量,只有对外宣称的百分之一。

而彼时,所有交易所都没有第三方资金存管,用户的人民币、加密货币,全部存在创始人的私人银行卡、私人钱包里。平台随意挪用用户资金炒币、投资、挥霍,小平台随时卷款跑路,2016 到 2017 年,上百家小交易所突然关停,创始人失联,用户资产全部打水漂。

没有监管、没有保险,用户的资产安全,全靠创始人的良心。

同样,彼时的交易所没有实名认证,充值全靠私人转账,赌资、赃款、黑钱通过交易所快速洗白,地下钱庄利用加密货币跨境转移资金,逃避外汇监管。

黑客攻击频发,比特儿冷钱包被盗 7170 枚比特币,平台勉强兜底;小平台被黑客攻破后,直接跑路让用户买单,私钥保管混乱、内部员工监守自盗的案例屡见不鲜。

2017 年上半年,中国交易所的疯狂达到顶点:全球 90% 以上的比特币交易量来自中国,ICO 项目一夜募资上亿,街头巷尾都在讨论炒币暴富。

2017 年 6 月,北京的夏天闷热得让人窒息。交易所的办公室里依旧是彻夜狂欢的氛围,刷量的机器人不停运转,ICO 项目的上币申请排成长队,期货杠杆的爆仓声被牛市的喧嚣掩盖。

没人愿意相信,这场持续四年的野蛮生长,即将迎来终局。

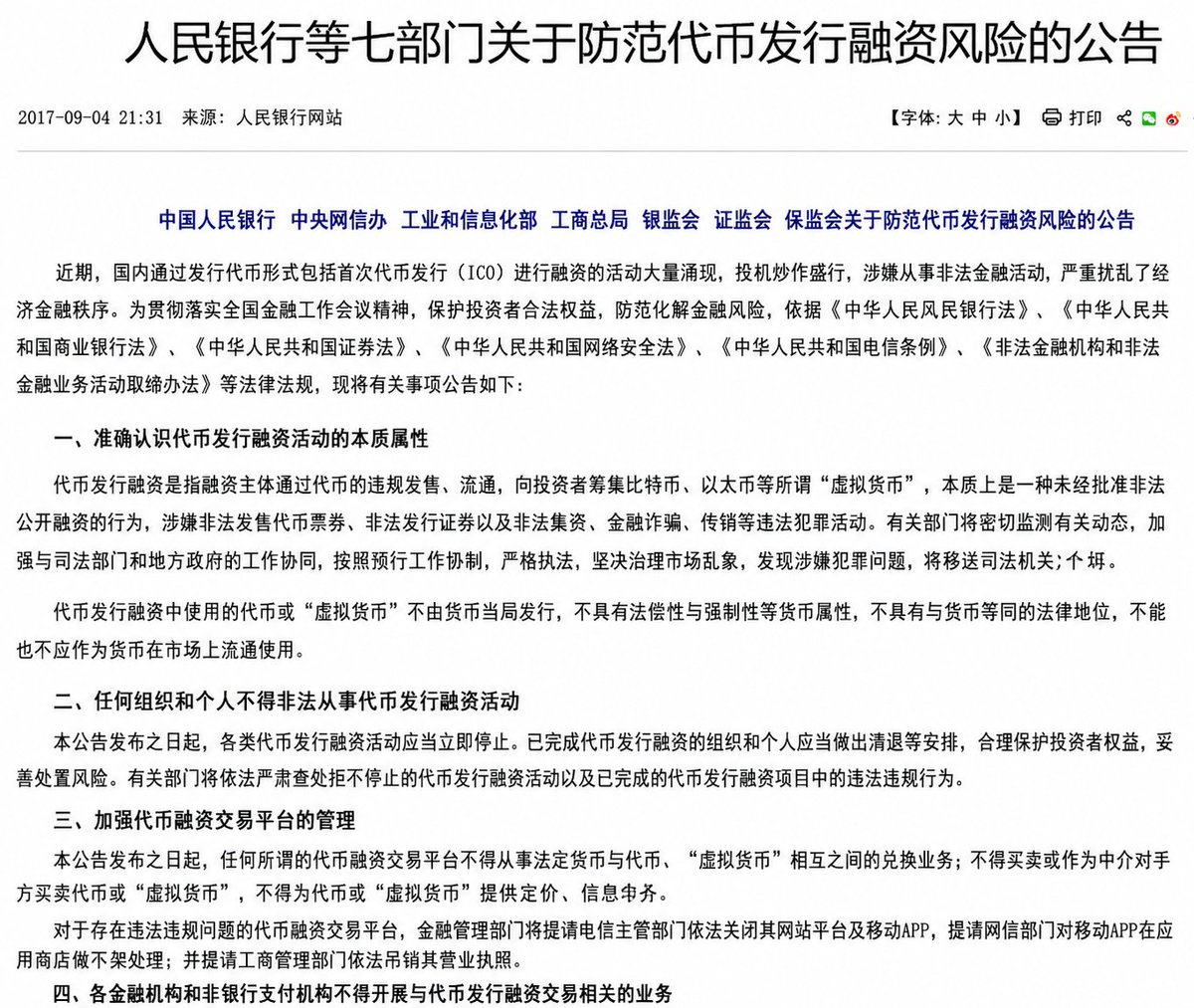

2017 年 9 月 4 日,七部委联合发布的一纸公告,会让所有疯狂戛然而止,让境内交易所的黄金时代,彻底落幕。

04 九四监管与境内交易的第一次断舍离

2017 年初,央行北京营管部、央行上海总部率先约谈火币、OKCoin、BTCC 三家头部平台负责人,当面重申银发〔2013〕289 号文的核心红线:比特币只是虚拟商品,绝非法定货币,金融机构绝不能涉足相关业务。

五天后,由央行、地方金融局组成的联合检查组,正式进驻三大平台现场办公。调取后台交易数据、逐笔核查资金流水、翻遍每一份用户协议:无牌开展类金融业务、违规融资融币放大杠杆、反洗钱制度完全空白、用户资金未做第三方存管…… 。

1 月 18 日,央行官方通报检查结果,同时下达强制性整改指令:立即叫停所有融资融币业务、取消零手续费恢复交易收费、建立实名认证与反洗钱体系、限期落实用户资金第三方存管、杜绝虚假刷量。

这一刀下去,行业瞬间失血。

此前靠 “零手续费 + 杠杆 + 刷量” 堆出的比特币日成交量,从 1360 万枚的天文数字,短短一个月暴跌至 12 万枚,跌幅超过 99%。

李林站在火币的大数据屏前,看着那条垂直下坠的曲线,一根接一根地抽烟,指尖微微发烫;徐明星连夜召开技术大会,下令关停所有杠杆接口,团队通宵修改系统代码;远在上海的李启元,第一时间按政策调整 BTCC 业务,收缩所有高风险模块。整个行业第一次真切感受到,监管的刀,是真的要落下来了。

但是在同一时间行业的另一面,ICO 项目的上币申请依旧排着长队,山寨币的炒作热度不减,地下配资公司换了马甲继续揽客。

直到 2017 年 9 月 4 日下午 3 点,一则官方公告刷屏全网,整个币圈瞬间炸锅。

央行、中央网信办、工信部、工商总局、银监会、证监会、保监会七部委联合发文,发布《关于防范代币发行融资风险的公告》,这就是让整个行业胆寒的 “九四公告”。公告依据《人民银行法》《证券法》等多部法律法规,用最严厉的措辞,给境内加密货币交易下达了死刑判决。

图源:人民银行网站

代币发行融资,本质是未经批准的非法公开融资,涉嫌非法集资、金融诈骗、传销,即日起全部叫停;任何交易平台,不得从事法币与加密货币兑换、代币之间兑换、定价、信息中介等一切相关服务;银行、支付机构必须全线切断资金通道,违规平台将被关闭网站、下架 APP、吊销执照;已募资的项目必须限期清退资金。

这是从法律层面,在事实上终结了境内交易所业务。

消息传出的瞬间,全行业陷入死寂,随后是铺天盖地的恐慌。

行业群消息 999 + 刷屏,满屏都是 “完了”“钱怎么办” 的哀嚎;比特币、山寨币全线暴跌,几分钟内跌幅突破 30%;交易所的客服系统瞬间被挤爆,电话、在线咨询全是用户要求提现、退币的请求,嘈杂声几乎要掀翻屋顶。

李林把公告全文打印出来,逐字逐句地看,指尖把纸张捏得发皱,沉默半小时后,只对团队说了一句:“执行,全部严格执行。”

徐明星反复核对公告里 “法币兑换”“信息中介” 的禁令范围,脸色凝重,立刻下令关停所有法币交易通道,启动用户资产清退;

李启元连夜召开全球会议,明确 BTCC 必须率先关停境内业务,用老牌平台的信誉守住用户的最后一道防线。

九四公告后的一周,是所有交易所的至暗时刻。

史无前例的用户挤兑潮爆发,比任何黑客攻击、行情暴跌都更可怕。

线上,提现申请每秒新增数千条,服务器几度濒临崩溃,技术人员三天三夜没合眼,死守通道不中断;

线下,大量用户聚集在平台办公楼下,举着手机情绪激动,要求当场提现,现场一度十分紧张;

客服小姑娘们被用户的指责与抱怨包围,一边红着眼眶道歉,一边手动审核每一笔提现,一天下来嗓子完全嘶哑;

财务人员对着疯狂跳动的银行流水,不停核对转账,私人账户的大额流动频繁触发银行风控,每一步都走得艰难。

9 月底到 10 月初,BTCC、火币、OKCoin 先后发布最终公告,一字一句都紧扣九四公告的政策要求:即日起,停止境内所有人民币与加密货币交易业务,有序完成用户资产清退。

那一刻,境内交易所的核心生命线被彻底切断。

从 2011 年上海民宅里的第一行代码,到 2017 年占据全球 90% 交易量的霸主,中国加密交易所的境内黄金时代,戛然而止。

境内业务清零,不是行业的终结,而是一场被迫的大迁徙。

所有平台都明白,留在境内只有死路一条,走出去,或许还有一线生机。

05 离岸暗生、疯魔幻灭与终极清零

2017 年九四公告落地的第三个月,大陆的加密货币交易被一刀切叫停,可这群从互联网蛮荒里闯出来的创业者,似乎谁也没真正离场。

九四关停的只是境内的人民币交易,没关掉中国人炒币的瘾。最先反应过来的,还是李林和徐明星这两个老对手。

李林把火币的国内业务砍得干干净净,转头就在新加坡搭起了 Huobi.Pro 的架子。他这辈子做生意都求稳,当年做团购、做交易所都是步步为营,这次也一样 —— 不碰违规的法币通道,只上 USDT 稳定币,大陆用户翻墙进来他不主动拦,也不公开招,像个守着摊子的掌柜,只求安安稳稳把海外的盘子稳住。他看着身边的团队一个个换上海外工牌,心里清楚,火币再也回不到北京望京 SOHO 的黄金时代了。

和李林的保守完全不同,徐明星压根没想着守摊子。九四的文件刚下来,他就把 OKCoin 改成了 OKEx,一头扎进了合约期货的生意里。当年在国内,他就靠技术和高频交易跟李林较劲,现在没了境内监管的束缚,他直接把杠杆拉满,把运营中心放在监管宽松的马耳他。在他眼里,现货早就不赚钱了,只有合约、杠杆这些衍生品,才能让 OKEx 压过火币。两人斗了五年,到了海外,依旧是一个守、一个攻,谁也不服谁。

就在李林守着现货底盘稳扎稳打、徐明星押上全身家豪赌合约赛道、两人死死咬住行业老二位置贴身肉搏的时候,一个从 OKCoin 核心圈层抽身出走的技术老兵,不动声色布局落子,悄悄做成了两大巨头都没摸到的全局棋局,

这个人叫赵长鹏。

论出身,赵长鹏是标准的海外技术派,根基远比圈内多数草根创业者扎实。

赵长鹏七十年代生于江苏,年少随家人移民加拿大,全程接受西式硬核工科教育,毕业后深耕全球顶级金融交易底层架构多年,先后供职于东京证券交易核心机房、彭博跨境交易系统团队,常年打磨高并发、零卡顿的撮合底层技术,实打实吃透传统金融核心交易逻辑,不是半路转行的圈内野路子。

2014年,加密行业萌芽崛起,他看准赛道风口回国入局,经何一牵线搭桥,正式加盟初代头部平台 OKCoin,出任 CTO,手握平台核心技术大权。

彼时,徐明星抓全局战略与资金管控、赵长鹏扛全栈交易系统与资产安全、何一统筹全域市场公关对外发声,三人牢牢绑定,拼成币圈早期含金量最高、执行力最强的“OK 铁三角”,硬生生把 OKCoin 抬到和火币分庭抗礼的双寡头位置。

共事数年,理念裂痕逐步发酵,内部权责拉扯、路线分歧持续激化,铁三角彻底离心离德,赵长鹏心气难平,决意抽身离场,暗自憋着一股逆势翻盘、碾压老东家的狠劲蛰伏蓄力。

2017年,加密行情全线躁动,行业乱象渐起,监管收紧信号提前释放,圈内多数人还在盲目加码境内法币交易、疯狂收割短线流量,赵长鹏却精准嗅到政策杀机,果断 all in 赌上全部身家。

他直接变卖上海核心房产,收拢所有现金流,不带多余犹豫,下场自立门户创办币安。

CZ 创立币安早期照片

从起步之初,他就刻意避开所有人扎堆的合规红线,不碰任何境内人民币法币对接通道,全域只做纯币币兑换业务,从底层架构、业务链路到主体属地,全程完美规避后续九四公告的监管禁令,提前站在了安全区里。

等到九四政策落地,火币、OKEx慌慌张张关停境内通道、仓促清退大陆存量用户,忙着切割业务维稳盘面、应对监管核查时,币安早已备好海外链路、敞开全域入口,不声不响全盘接住两大巨头溢出的所有出逃散户、资金、流量。

没有过往包袱,没有业务牵绊,没有合规累赘,短短半年时间,币安踩着时代风口顺势起跳,直接碾压深耕行业多年的火币、OKEx,硬生生冲上全球交易量榜首,从离场技术高管,一跃成为全行业新霸主。

徐明星看着曾经的下属碾压自己,心里不是滋味;李林看着币安的野蛮生长,也只能继续守着自己的基本盘。三个老熟人,在海外的战场上,又回到了三足鼎立的老格局。

巨头们在海外抢地盘,两个闷头搞技术的人,在巨头的缝隙里活了下来。

甘纯是蚂蚁金服出来的安全专家,他知道自己拼不过李林、徐明星、赵长鹏,干脆不碰主流币,专门做没人看得上的小众山寨币,注册地选在塞舌尔,平台名叫 KuCoin。他不打广告、不抢头条,就靠安全稳当,悄悄攒了几千万用户。

韩林更低调,加拿大光电博士出身,当年买比特币被骗,一气之下做了比特儿,

九四之后改名 Gate.io。他是圈子里少有的实在人,早年平台被盗 7000 多个比特币,他自己掏钱全赔给了用户,就靠这份口碑,在巨头的夹缝里稳稳当当地活着。

这四个人,守成的守成、激进的激进、投机的投机、务实的务实,把海外的交易所生意做得风生水起。可谁也没想到,一个从火币出来的技术人,用一个荒唐的模式,把整个行业搅得天翻地覆。

这个人叫张健。

张健是火币的前 CTO,还写过国内第一本区块链畅销书,在圈子里是公认的技术理想主义者。他离开火币后,一直想做真正的技术创新,看不上交易所赚手续费、割韭菜的套路。2018 年熊市来了,张健憋出了一个狠招 —— 交易即挖矿。

说白了,就是用户交易的手续费,全返成平台币,持有平台币还能分

红。听起来是福利,本质就是拆东墙补西墙的资金盘。可当时的行业早就疯了,FCoin 上线 12 天,交易量就超过了火币、OKEx、币安加起来的总和。

张健从行业榜样,一夜变成了 “颠覆者”,可他自己最清楚,这个泡沫迟早炸掉。

果然,不到两年,FCoin 直接崩了。7000 多枚比特币兑付不了,张健连夜失联,留下几十万用户血本无归。曾经的技术理想家,成了圈子里最大的骗子,这场闹剧,也成了这四年灰色行业最扎眼的伤疤。

FCoin 崩了,可行业的疯狂一点没减。

在大陆境内,相关业务并没有彻底消失,而是逐渐转入更隐蔽、更分散的灰色地带。

矿业曾在四川、云南、内蒙古等地形成相当规模的集聚,大量矿机依赖低价电力持续运转,中国算力一度占据全球重要份额。但在快速扩张背后,能源消耗、地方监管套利、用电合规等问题也开始不断累积。

与此同时,围绕 USDT 的场外交易也在民间悄然扩散。微信、支付宝、银行卡转账,成了许多用户进出加密市场的替代通道。它在一定程度上维系了市场流动性,但也不可避免地被一些非法资金利用,成为诈骗、赌博、资金外逃等活动中较难监管的一环。

2019 年是交易所赛道在国内发展的有一个黄金时期。

经过前几轮牛熊的发展,行业话语权牢牢攥在三家手里,圈内统称 HBO 铁三角,火币、币安、OKEx 瓜分华语圈八成以上有效流量,现货、合约双赛道双向碾压,二线平台无力正面抗衡,三线小所只能靠边陪跑。

币安靠着 Launchpad 首创 IEO 打新玩法,首发 BTT 币种翻倍暴涨,直接点燃全网打新热潮,后续优质项目接力跟进,稳稳吃下首轮流量红利;七月顺势上线永续合约赛道,现货衍生品双线发力,全年交易量长期霸占全球三成以上份额,黑马逆袭登顶全域王座。

火币紧跟节奏推出 Huobi Prime 同步跟进 IEO,守成有余、攻坚不足,稳稳盘踞行业第二席位。

OKEx 则上线 OK Jumpstart 差异化对标IEO,和火币并肩守住第二梯队底盘。三家日常互相抄作业内卷,上新节奏、活动玩法、产品模型高度类似,华语散户来回跨平台迁徙。

IEO 是 2019 年绝对年度流量密码,成为平台增收、盘面拉盘、用户拉新的万能抓手。项目方省去私下募资繁琐流程,直接对接头部交易所合规上币,用户足额质押平台币就能参与抽签打新,平台稳稳躺赚上币服务费、二级市场叠加手续费,三方短期共赢狂欢。

热度拉满之下,散户 FOMO 情绪全线拉满,平台币集体走出翻倍行情,全行业估值水涨船高。只是狂欢背后隐患暗藏,大批资质空白的空气项目趁机混圈募资,后期盘面崩盘、集体维权频发,无序内卷的投机乱象,早早给后续全球监管重拳排查埋下了实打实的由头。

头部扎堆内卷抢核心红利,二线、三线平台不正面硬碰,全员走差异化下沉路子,闷声发财。

KuCoin、Gate.io、BitMax、ZB 中币网、LBank、Bibox、CoinEx、Bitforex、EXX、CoinBene、MXC抹茶、BiKi 、Hotbit、BigONE、DigiFinex、BitZ、IDAX 等一众平台 也分到了红利,各司其职瓜分剩余零散流量。

整体复盘下来,2019 年是加密交易所最后的草莽狂欢盛宴。

层级分明、玩法鲜活、流量充沛、暴富故事频发,HBO 三强垄断全域核心红利,二线平台差异化闷声发育,三线小所跟风蹭流苟活,全行业靠着内地灰色流量、熊市反弹风口、IEO 投机玩法集体暴富。

也正是在这个阶段,加密行业在中国的形象开始急速分化:一边是矿业、交易和全球流动性带来的巨大商业机会;另一边,则是监管盲区、灰色资金和骗局扩散带来的社会风险。行业并非一夜之间被否定,而是在长期失序中,逐渐积累了被强监管整顿的理由。

所有人都知道,这种灰色的好日子,迟早要到头。

先是监管部门封掉支付宝、微信的场外交易通道,再是清退内蒙古、四川的矿场,最后把交易所的翻墙通道全掐断。

直到 2021 年 9 月 24 日,十部门的通知下来,直接一锤定音:境内所有加密货币相关业务,全是非法金融;境外平台给大陆人提供服务,也是非法。

图源:https://www.safe.gov.cn/safe/2021/0924/19915.html

这一次,没人敢再侥幸。

李林的火币全部清退大陆用户;徐明星关掉 OKEx 的大陆 IP,彻底转向欧洲;赵长鹏切断币安的翻墙入口,放弃了最大的隐形流量池;甘纯、韩林也乖乖限制大陆用户,告别了灰色生意。而其余靠中国市场存活的腰部、长尾小所,基本在这一轮绞杀中全部消失在了历史长河里。

那个曾经卷走全球 90% 交易量的中国大陆市场,彻底清零了。

06 巨头解体、卖盘离场与全球合规新格局

随着 2021 年 9 月 24 日,一纸公文落地,把加密货币所有相关业务,全都划进不合规金融活动范畴;不让境外平台给内地用户导流开户,不让境内商户、个人再给交易所搭支付、社群、技术配套,连挖矿算力也一并全域清退。一句话,本土原生币圈生态,当场叫停。

一夜之间,三大巨头的路,开始往三个不同方向分叉。

政策收紧之前,火币靠着入行早、老牌口碑稳坐现货大盘,内地散户流水源源不断,手续费稳稳落袋,不用冒险搞高风险合约、不用乱上小众币种兜底营收。

但新规落地之后,其优势直接清零,麻烦接踵而至:

欧美那边牌照压根拿不到,东南亚监管轮番上门约谈,跨境用户频繁被限流、限 IP。海外租场地、雇本地团队、聘合规法务,花钱如流水,平台日活和交易量却一路往下走。火币原本稳稳当当的经营底盘,一下子四面漏风,往前冲有合规风险,往后退又舍不得多年盘口基业。

李林看得很通透,心里门儿清。早年监管宽松,靠圈子人脉、柔性导流就能安稳做生意。

2021 年之后全是硬杠杠,用户资金托管、实地办公备案、资金溯源风控、高管合规背书,缺一样都站不住脚。

他本土人脉够用,海外合规底子、跨境政企资源却匮乏。一边是越来越严的监管高压,一边是越来越高的运营成本,还有说不清的连带履职风险。思来想去,最优解只有一个:趁平台还有估值,体面转手离场,不陪行业硬扛后续风浪。

2022 年恰逢熊市,全行业资产缩水,交易所估值回落,正是低位平稳换手的窗口期。李林低调对接香港资本,走正规机构并购流程,对外披露的接盘方是香港 About Capital Management;随后孙宇晨加入全球顾问委员会,并在品牌、运营和生态层面成为最关键的公开人物之一。

当年十月,交割手续全部办完。李林清空所有股份,辞掉全部职务,干干净净和火币划清界限。表面看是初代创始人功成身退,实则精准卡点熊市套现避险,落袋为安。从这一刻起,旧三大巨头牢牢焊死的行业铁格局,裂开了一道缝,全行业合规洗牌的大幕,正式拉开。

李林转身离场,不再过问平台任何琐事,并为后续成立新火,做合规机构托管业务埋下伏笔。

孙宇晨全盘接下运营大权,没有硬扛老路子,顺着当下海外合规大环境,慢慢调整平台原有经营节奏,贴合离岸圈层的实际需求,悄悄改写了华语交易所原本平稳的竞争生态。

接手之后,孙宇晨第一件事就是调整品牌对外名头,弱化本土关联痕迹,方便海外各地备案落地。

先是临时改成“火必”,降低老平台的内地辨识度,适配多国基础合规口径;等到 2023 年 9 月新加坡 TOKEN2049 大会,全球行业人士齐聚、流量最集中的时候,顺势官宣全域更名 HTX。

TOKEN2049 / HTX DAO x TRON Afterparty 现场图

一边沿用火币多年攒下的用户根基,一边联动自家波场生态,搭上平台十年运营节点平稳过渡,悄无声息完成品牌升级,对外合规公示也同步补齐,稳稳适配海外全域经营的基础要求。

牌子理顺之后,平台顺势调整经营打法,贴合散户实际交易喜好,多铺高流动性交易品类,适度放宽衍生品交易档位,上新一批合规中小特色币种,快速把盘面交易量做起来,稳住行业排名。同时精细化运营各类社群,分层维护不同需求的存量用户,邀约海外行业资深人士搭起外部顾问班子,把对外合规门面做足做实。

短期交易数据肉眼可见回暖,只是平台底层安全风控、全链路资金托管体系没来得及同步升级,存量资金调度、盘面真实流动性管控还有优化空间,流量热闹的背后,藏着长效运营的隐性压力。

事实上,当年股权交割埋下的衔接留下的一些小问题,慢慢摆到了台面上来。

2025 年,李林和孙宇晨就交割前后的资金对账、仓位衔接、生态代币划转这些收尾琐事,公开沟通对接了好几轮。

双方各说各自的权责边界,理性梳理存量资金缺口、保证金补齐进度、代币合规流转这些实操细节,依规稳妥处置好了全部交割遗留事宜。

与此同时,2023 到 2025 年行情波动较大,部分用户反馈过极端行情下系统卡顿、盘面价格异动、订单匹配快慢不一这类体验问题,平台也一直在常态化优化后台运维能力。行业技术人员正常流动,后台服务效能平稳迭代调整。到 2026 年,HTX 专心深耕华语圈老用户群体,稳稳守住自有细分盘口,平稳经营不出乱子。

这边 HTX 稳步调整经营节奏、打磨圈层口碑,另一边靠合约技术打天下的徐明星,早就把行业走势看得明明白白。

他预判到全球监管只会一年比一年严,干脆慢慢减少公开露面频次,把一线日常经营的权责交出去,安安稳稳退到幕后,只把控核心战略和风控大局,不再凑台前的热闹。

2021年全域清退之后,OKEx 凭着早年打磨好的合约底层交易系统,还有长期合作的头部量化机构资源,稳稳守住了基础流水,没出现过经营动荡、资金链紧张这类问题。

但大环境从不松劲,跨境杠杆管控越来越细,交易合规核查越来越频繁,隔三差五就收到海外监管问询函,还要闭环处理用户各类体验诉求,配合属地专项巡检。账面营收看着平稳,合规高压却时时刻刻悬在头顶,生怕哪一步踩线,引来业务限流、跨境处罚这类麻烦。

徐明星心里有数,合约野蛮赚钱的好日子到头了。往后行业拼的不是激进打法,是合规牌照、硬核风控、机构人脉。继续站在台前扛旗,个人连带风险只会越来越大。

为了隔离风险、简化治理,他主动淡出公众视野,把日常经营交给职业化团队打理,同时拆分多层离岸运营主体,把合规对接、用户运维、资金对账这些繁琐又担责的实务,全部分工落地。

2022 年 1 月 18 日,OKEx 正式改名 OKX,一方面布局 Web3 全生态、拓展链上托管业务,跳出单一交易所框架,同时淡化早年合约标签,规整历史合规台账,降低跨境溯源追责的隐患。

曾经和李林并肩厮杀的初代猛将,就此低调隐身,OKX彻底变成职业化合规平台,旧三大巨头的第二根支柱,平稳落地。

退居幕后放权之后,OKX 直接换了一套务实打法,集中所有人力财力攻坚两件事:跑遍全球拿合规属地牌照,专心服务大型机构客户。

2023 年开始,OKX 加速推进全球合规化转型,在中东、东南亚等市场布局本地团队和合规资质,逐步从早年的离岸交易平台,转向多区域持牌运营的全球化平台。

2025 年,OKX 在欧洲合规上取得关键进展,1 月获得马耳他 MiCA 牌照,并开始通过 passporting 机制向欧洲经济区扩展服务;同年 2 月,OKX 与美国司法部就历史合规问题达成和解,支付超过 5.04 亿美元罚没款,补齐反洗钱、KYC 与跨境展业方面的历史短板。

此后,OKX 持续强化储备金证明、资金透明度与反洗钱风控体系,平台形象也从“合约技术派交易所”,逐步转向更强调合规、托管、机构服务与全球牌照的主流交易平台。

到 2026 年,OKX 又获得纽约证券交易所母公司 ICE 的少数股权投资,交易对应估值约 250 亿美元。这不仅意味着传统金融基础设施开始更深度介入加密交易体系,也进一步强化了 OKX 向主流金融市场靠拢的信号。

三年低调深耕,稳稳接住币安流出的稳健资金、HTX 分流的审慎用户,悄无声息稳居全球第二,成了圈内实打实的隐形赢家。

一边有人套现离场,一边有人幕后守局,行业格局悄悄松动。

只有当年靠着全域狂奔登顶行业的赵长鹏,直面全球多国监管层层合围,昔日碾压全行业的巅峰体量,发展节奏彻底回归常态。

币安最风光那几年,靠着无固定总部、离岸分布式轻量化运营,不挑地域全域吸纳全球散户流量,交易量常年断层领跑全行业。

早年抢地盘冲规模的时候,优先铺全网流量、扩全球客群,合规体系、属地风控慢慢补齐,柔性贴合行业早期粗放发展节奏。但监管机构开始将矛头指向币安。

2022 年 11 月 FTX 流动性风波,或许是导火索之一。

早在风波发酵前,CZ 就意识到风险,合规减持退出 FTX 股权,后续依规披露持仓调整计划,恰逢 FTT 本身流动性薄弱,引发市场集中提现,短期冲击了 FTX 资金底盘。之后币安放出并购意向,快速尽调后理性终止合作。

SBF 也因 FTX 无法偿付用户资金,被认定窃取客户数十亿美元,属于欺诈重罪,面临长期监禁。

FTX 的暴雷,也让全球监管把目光更多投向头部平台合规核查。

FTX 的行业余震还没消散,2023 年 3 月海外多家加密合作银行接连出现流动性调整:Silvergate 有序清算收尾,Signature Bank 被属地金融部门统筹管控,硅谷银行小幅联动加密圈层资金流转。传统银行收紧加密合作额度,全行业流动性回归理性,监管分层排查、常态化巡检全面加码。

多重历史合规待办事项叠加行业波动,2023 年 11 月,币安和赵长鹏与美国司法部达成合规协议:平台缴纳 43 亿美元合规整改资金,闭环完善反洗钱、跨境合规、属地展业等历史问题。

CZ 也因违反美国反洗钱规定,被判处监禁四个月,个人缴款 5000万美元。出狱后,卸任 CEO 的 CZ 专注全域合规战略统筹,个人行业决策话语权回归平稳常态。

赵长鹏2024年美国法庭外真实场景

整改结束后,CZ 彻底收敛扩张心思,不再盲目跑马圈地,专心守盘维稳、深耕合规。有序收紧高风险衍生品业务,优化跨境资金导流管控,拆分多区域独立合规主体,剥离高舆情、高合规隐患的资产板块。

2025 年随着特朗普上台,行业风向大变,特朗普家族落地 WLFI 加密生态,发行锚定美债储备的 USD1 合规稳定币;同年5月,阿布扎比背景投资机构 MGX 使用 WLFI 旗下 USD1 稳定币完成对币安的 20 亿美元投资安排,币安与中东资本、稳定币生态之间的绑定明显加深。

并且在 2025 年 10 月,合规赦免了 CZ 过往的合规履职相关问题,这也预示着行业正式迈入政商协同新阶段。

三大巨头各自调整、平稳分化,空出来的合规用户和市场份额,流向常年低调守规矩、不凑热闹的二线平台。全新稳态格局就此成型,草根跨界入局、一夜弯道超车的行业窗口期,彻底关闭。

甘纯掌舵的 KuCoin,多年不掺和巨头近身博弈,踏踏实实深耕海外刚需小众币种赛道,每逢头部平台调整、用户避险分流,安安稳稳扛过好几轮牛熊周期。

韩林执掌的 Gate.io,靠着早年全额赔付被盗比特币的安全口碑打底,稳字当头过日子,同样熬过多轮熊市雷暴和中小平台波动,牢牢攥住一批稳健高净值用户。

草莽江湖落幕,野蛮乱斗终结。加密行业正式迈入强监管、职业化、全球化的平稳终局,初代币圈创业者的所有江湖浮沉故事,到此尘埃落定。