原文作者:ChandlerZ,Foresight News

预测市场赛道的新星热门玩家 Opinion 即将迎来自己的 TGE 时刻,但这场期待已久的代币发行,带来的却非欢庆,而是大量用户的愤怒与亏损清单。

据其公布的 OPN 代币经济学显示,第一季度空投仅占代币总量的 3%,与市场此前的预期相差悬殊;Opinion 积分盘前价从最高 45 美元 / 分骤降至 6 美元 / 分;博主如 @daidaibtc 公开表示,自己烧掉 20 万美元参与积分积累,最终只换得 2000 枚 OPN,折合约 1000 美元。

这是 2026 年开年最具争议的 TGE 之一。

盘前价格短时上涨超 30%,空投用户却哭了

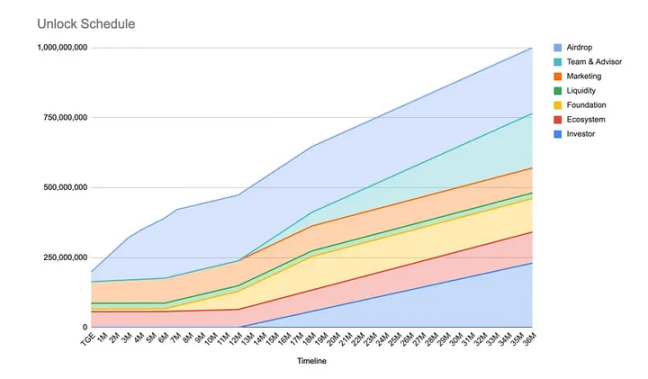

3 月 2 日晚间,Opinion 基金会正式公布原生代币 OPN 的代币经济学及路线图。OPN 总供应量为 10 亿枚,初始流通量为 1.985 亿枚,将部署于以太坊和 BNB Chain。在代币分配方面,空投占比 23.5%(2.35 亿枚),TGE 释放 3.5%,其余在 7 个月内归属;投资者占比 23%(2.3 亿枚),团队与顾问占比 19.5%(1.95 亿枚),两者均设有 12 个月锁定期及 24 个月线性释放期。

基金会占比 12%(1.2 亿枚),TGE 释放 1%;生态系统与激励占比 11.1%(1.11 亿枚),TGE 释放 5.65%(包含 3.5% 的锁定空投奖励及 2.15% 的追溯激励);营销占比 8.9%(8,900 万枚),TGE 释放 7.7%;流动性与做市占比 2%(2,000 万枚),TGE 释放 2%。

在 Opinion 公布空投查询网站的消息后,币安盘前价格短时上涨超 30% 突破 0.57 美元。

有博主表示,在代币经济学公布前,OPN 积分二级市场曾一度报价 45 美元 / 分。随着官方披露第一季空投仅释放代币总量 3%,盘前价格迅速跳水至 6 美元 / 分,累计跌幅超过 85%。

更吊诡的是,币价本身的走势却与空投用户的遭遇截然相反,正因为初始流通量极低,盘前 OPN 币价反而短暂拉升。低流通高控筹的逻辑在价格层面暂时奏效,但积分持有者早已在盘前崩盘中被清洗出局。其根据多个知名工作室反馈,积分成本介于 5 至 20 美元 / 分之间,以 TGE 后的空投价值折算,几乎无一实现正收益。

博主「带带带比特」更是公开晒出自己的亏损明细,投入 20 万美元刷分,最终获得 2000 枚 OPN,按当前价格折算约 1000 美元。「20 万刀换了 2000 个币。是的,你没看错。」这句话迅速在中文加密社区刷屏。

Polymarket 数据显示,「OPN 上线一天后 FDV 超 5 亿美元」的押注概率为 64%,市场预期算不上悲观。但空投用户的愤怒多在于分配逻辑本身。

「带带带比特」表示,「我当然接受撸毛被反撸,谁说撸毛一定赚钱?愿赌服输。我生气的点在于背刺。你可以学 Lighter,直接不发分,不发分你看有没刷子帮你做数据?但你发了分,告诉大家快来弄我,帮我做数据,利用完了社区,然后 TGE 的时候告诉你,分数我发给你玩的,现在不算了,那你说有没道理?」

项目方用积分机制主动召集用户做数据、做声量,却在兑现时单方面重置了隐性契约。亏损本身在当前属于常态,但「用完即扔」的操作逻辑,触碰了社区对于基本信任关系的底线。

多家知名资本押注,港圈华尔街背景创始人

Opinion(Opinion Labs)是一个链上预测市场协议,与 Polymarket、Kalshi 等主流平台的二元结算机制不同,Opinion 主打连续预测市场模式,用户无需等待事件结算,可以在话题演变过程中随时买卖、调整仓位,市场价格持续反映集体预期的变化。平台底层采用 CLOB(中央限价订单簿)架构,同时引入 AI 辅助市场创建功能,支持任意用户发起结构化预测市场,覆盖范围从宏观金融事件延伸至电竞、娱乐、区域政治等亚太区特色内容。

创始团队方面,Opinion CEO Forrest Liu 毕业于哥伦比亚大学,曾任职招银国际资本(CMB International Capital)企业融资顾问,具有传统金融机构背景,联合创始人团队中亦有前 JPMorgan 成员。项目定位于填补西方平台(Polymarket、Kalshi)在亚太区内容市场的空白,是目前预测市场赛道中少数以亚洲用户为核心受众的链上协议。

Opinion 共完成两轮融资,累计超过 2500 万美元。2024 年 3 月,Yzi Labs 公布入选第 7 季 MVB 加速器计划 13 个早期项目,其中就包括 Opinion。2025 年 3 月,Opinion 宣布完成 500 万美元种子轮融资,由 Yzi Labs 领投,其他投资者包括天使投资社区 Echo、Animoca Ventures、Manifold Trading、Amber Group 等。

YZi Labs 的背书意味着 Opinion 直接获得了币安生态的渠道资源,随后如期登陆币安 Launchpool 与币安钱包 Booster 计划。赵长鹏曾在 2025 年 10 月发推表示,「YZi Labs 仅为预测市场 Opinion 少数投资者,但会尽力帮助增加战略价值。」

2026 年 2 月,Opinion 再度宣布完成 2000 万美元 Pre-Series A 融资,由 Hack VC、Jump Crypto 联合领投,Primitive Ventures、Decasonic、Continue Fund 参与其中。

高增长的另一面,OI/Vol 异常与数据被质疑

不过,Opinion 高速狂奔的叙事从未摆脱一个质疑,即交易量是否真实?

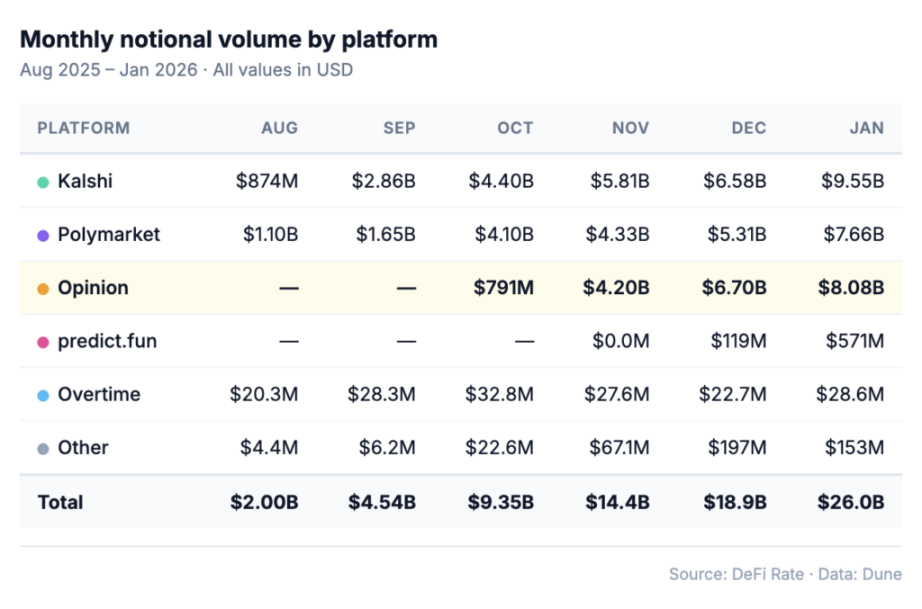

根据 DeFi Data 的报告显示,Kalshi 的月交易量从 8 月的 8.74 亿美元增长到 1 月的 95.5 亿美元,增幅高达 11 倍,主要增长动力来自体育赛事。Polymarket 的交易量也从 11 亿美元增长到 76.6 亿美元,增幅达 7 倍,其业务构成更加多元化,涵盖体育、加密货币和政治等领域。

Opinion 于 10 月 23 日上线,首月(不足一个月)就实现了 7.91 亿美元的收入,11 月达到 42 亿美元,到 12 月更是达到了 67 亿美元,超过了 Kalshi 和 Polymarket 当月的收入。

虽然交易量是主要指标,但实际交易笔数却呈现出不同的情况。2026 年 1 月,Opinion 的交易量为 80.8 亿美元,成交 320 万笔,平均每笔交易额约为 2525 美元。同月,Kalshi 的交易量为 95.5 亿美元,成交 5450 万笔(平均每笔 175 美元)。Polymarket 的交易量为 76.6 亿美元,成交 5200 万笔(平均每笔 147 美元)。

Opinion 以不足行业总交易笔数 3% 的量,撑起了行业总交易额的 31%。平均每笔 2525 美元,是 Polymarket 的 17 倍,Kalshi 的 14 倍。

这种偏差,在有机用户行为下几乎不可能出现。报告进一步指出另外两项异常:其一,Opinion 的活跃用户数在数周内出现高达 6 倍的剧烈波动,而有机增长的平台用户基数通常趋于稳定;其二,随着平台规模扩大,Opinion 的人均交易量非但没有下降,反而持续走高。这与几乎所有正常增长平台的规律相反。

问题的根源,高度指向 Opinion 的积分激励设计(PTS)。PTS 每周固定发放 10 万积分,按贡献度在全网用户间按比例分配,而「贡献度」的核心计算权重包含三项:交易规模、持仓时长,以及挂单与市场中间价的接近程度。其中,交易规模直接影响得分,越大的单笔成交,越高的积分权重。

DeFi Rate 的结论是,这些交易量是真实发生在链上的,但结构性激励制造了一种高度偏离有机需求的数据形态。Opinion 的数据不一定是假的,但它记录的很可能是积分驱动的资金行为,而非真正的预测市场需求。

TGE 落地,积分激励宣告终结。驱动那 80 亿美元月交易量的燃料已经熄火,这部分资金是否还会留在平台,将直接决定 Opinion 真实的用户基本盘究竟有多厚。

两个悬念

Opinion 出现在一个绝佳的赛道节点,预测市场的用户教育已基本完成,监管态度趋于明朗,亚太区的潜在市场规模庞大。但选择在市场下行期、用一套引发大规模社区反弹的代币经济学完成 TGE,这一时机与姿态的组合,注定让后空投时代的用户留存面临更高的摩擦成本。

Opinion 眼前有两个悬念尚待解答,去掉积分激励之后,80 亿月交易量里还剩多少;以及那些被「反撸」的早期用户,有多少会选择留下来,又有多少已经永久出走。这两个问题的答案,将共同决定 OPN 在代币解锁潮到来前,还有多少真实的价值支撑。