本轮下跌与反弹在很大程度上源于 short gamma 结构。此前做市商维持 short gamma 仓位,在价格下行过程中被迫卖出期货对冲敞口,从而放大跌势,并加速推动价格向 63,000 美元靠拢。随着风险偏好改善,科技股走强带动情绪修复,加密市场出现联动反弹。处于 short gamma 状态的做市商在价格回升过程中被迫买入比特币进行对冲,进而放大了技术性反弹。然而,本周市场基本面并未发生实质性变化,价格波动更多仍由仓位结构与 gamma 因素主导。

从结构上看,69,000–70,000 美元区间集中了最大规模的负 gamma 敞口,成为短期“关口”。一旦跌破,下行凸性将被进一步放大;而当价格反弹触及该区间时,则大概率遭遇对冲盘带来的阻力。在相关 short gamma 敞口完成到期回落之前,行情在该区域附近仍可能反复震荡。

随着 2 月 27 日约 25 亿美元 short gamma 敞口陆续出清,技术性扰动有望减弱。后续市场将从仓位驱动逻辑,逐步过渡至基本面与流动性主导的走势。但当前成交量偏弱、资金流入有限,意味着结构压力尚未解除。

昨日,加密研究机构 10x Research 发文指出,近期 Circle 股价上涨的核心驱动并非财报数据本身,而是市场仓位结构,该结构更可能引发高概率的空头回补行情,而非单纯的基本面重估。据悉有对冲基金在财报发布前建立了大规模空头头寸,然而随着 Circle 股价单日飙升触发剧烈空头挤压行情,导致对冲基金单日亏损约 5 亿美元。10x Research 补充表示,本轮剧烈波动不仅体现 Circle(CRCL),还波及 Coinbase(COIN)及比特币,尽管 Circle 是明确的看多标的,但整体行情的幅度主要由加密市场整体仓位结构失衡所推动,新的市场催化剂或许即将出现,可能重塑市场叙事,随后市场交易逻辑或将重新回归基本面。换言之,10x Research 并不看好 Circle(CRCL)的后市表现。

在 Circle 的财报与 CEO Jeremy Allaire 的对外发言中,我们可以清晰地看到,Circle 目前的营收渠道正在快速扩展,而非如同以往高度依赖 USDC 稳定币发行业务。

此前,Circle 曾宣布 Circle Payments Network (CPN)已有 55 家金融机构注册,另有 74 家金融机构正在接受资格审查;L1 区块链网络 Arc 公共测试网已上线,吸引了超过 100 家参与者;USDC 得天独厚的采用率及集成优势,也赋予了 Circle 面向 AI Agent 的“自动化支付”能力。而这,或将成为其通往下一个互联金融时代的船票。

Circle 的“AI 船票”:x402 协议、AI Agent 经济与 A2A 交易

Circle 的第一张船票,来自 AI 支付方面。由 Coinbase 主导的 x402 标准于 2025 年一经推出就成为了市场热点,该协议允许 AI Agent 通过 HTTP 402 状态码直接用 USDC 支付服务,如 API 数据访问、计算资源或内容订阅,可以说是为 AI Agent “打通了支付的最后一公里”。USDC 由此得以无缝接入 AI Agent 经济体系,至于众多 AI 模型公司提出的 A2A(Agent to Agent)、M2M(Machine to Machine)等交易也将借助 USDC 得以循环流通。

此前,有分析师预测,到 2030 年 AI Agent 经济生态规模有望突破 30 万亿美元,Agentic AI 将主导 15% 的日常金融决策,这方面,USDC 具备超绝先发优势。

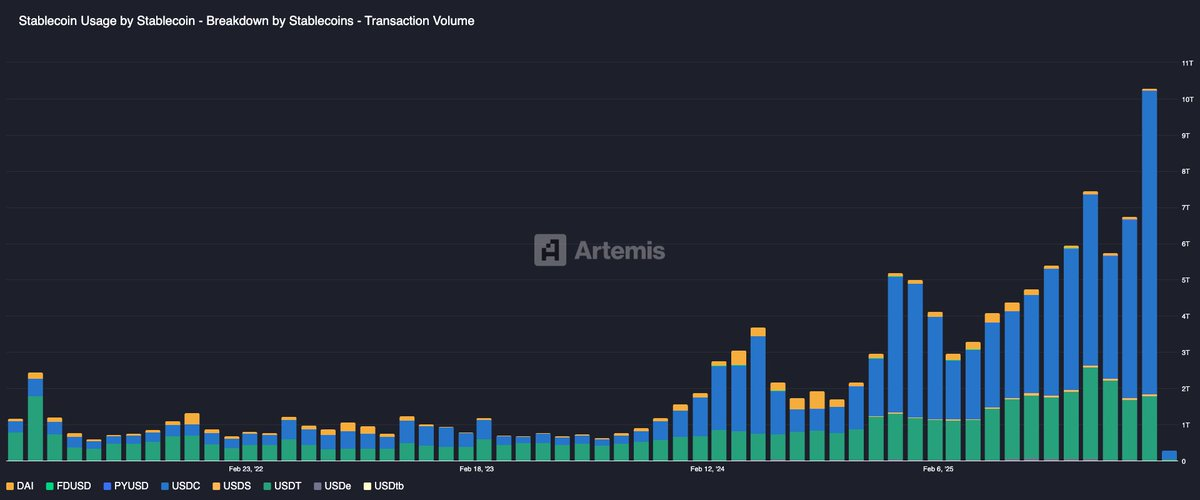

Circle 的“预测市场船票”:预测市场交易量续创新高,单周交易笔数超 3800 万次

驱动 USDC 及 Circle 业务数据增长的另一主要动因,或许要归功于业务数据不断攀升的预测市场赛道。

Citrini 在这一环节混淆了需求侧通缩和供给侧通缩。前者意味着消费者的购买力萎缩,后者则是技术进步压低了生产成本——AI 驱动的价格下降,本质上更接近后者,类似于过去几十年间电子产品和通讯服务的价格轨迹。有分析者认为,杰文斯悖论将依然生效:当 AI 把法律咨询、医疗诊断、软件开发等服务的成本大幅压低时,过去因价格高昂而被大量人群排斥在外的需求将被释放出来,总量不是萎缩,而是爆炸性增长。与此同时,「莫拉维克悖论」也将发挥作用。对机器而言,真正困难的往往不是高深的逻辑推演或海量数据检索,反而是人类习以为常的肢体运动、感官认知和情感交流。这意味着体力劳动和需要精细感知的服务业岗位,可能比我们想象的更具韧性。

但杰文斯悖论也可能失效。芝加哥大学经济学教授 Alex Imas 提出,如果 AI 自动化了绝大部分劳动,而劳动收入在总收入中的占比急剧下降,那么谁来购买这些被高效生产出来的商品和服务?这触到了分配机制本身。当产出能力趋于无限而有效需求趋于集中时,我们面对的或许不是一场衰退,而是一种经济学教科书尚未充分讨论过的失衡——物质丰盈却无法触及。

管中窥豹

Citrini 推演中跨度最大的部分,是从就业冲击到金融危机的传导。在他的叙事中,以 SaaS 收入为底层资产的结构化金融产品(他称之为”Software-Backed Securities”)在 AI 转型浪潮中遭遇大面积违约,触发了一场类似 2008 年的信用紧缩。

即便部分 SaaS 公司确实面临收入下滑,其规模也不足以引发系统性的信用危机。前彭博社财经专栏作者 Nick Smith 认为,Citrini 在这一环节犯了一个常见的错误:将微观层面的行业冲击线性外推为宏观层面的系统风险。对于需求崩塌,Smith 给出的答案是财政政策。如果失业真的大幅攀升,政府完全有能力也有意愿通过大规模的财政刺激来托底需求。

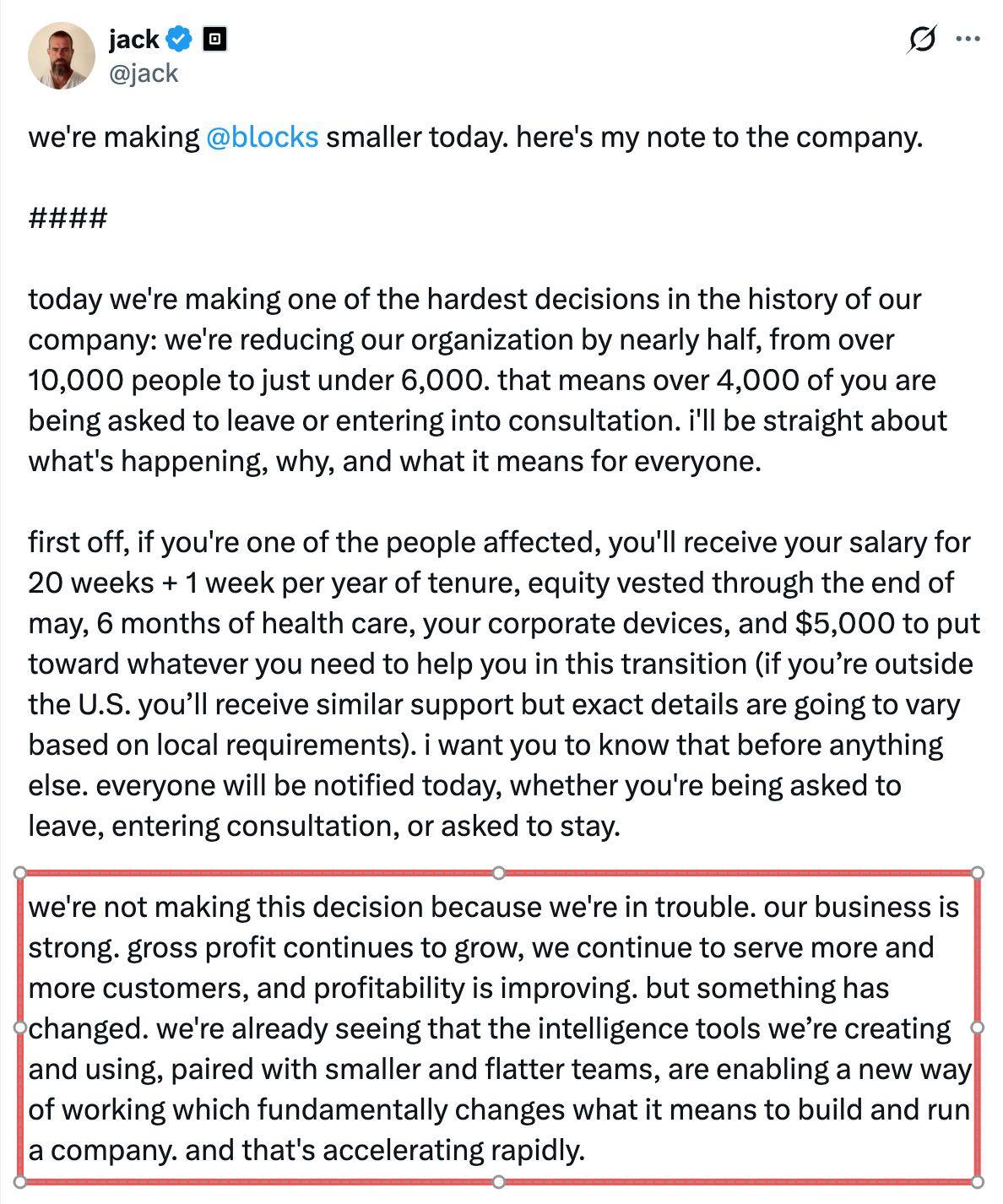

Jack Dorsey 在公告中解答了做出这一决定的原因:“有些事情已经发生了变化。我们已经看到,我们正在打造和使用的智能工具,加上更小、更扁平化的团队,正在催生一种全新的工作方式 —— 这从根本上改变了建立和运营一家公司的意义,且这一变化正在迅猛加速……与其被动接受变化,未来几个月或几年内慢慢裁员,不如当下主动求变。”

Jack Dorsey 所提到的变化并不新奇 —— AI 的快速发展,正在迭代传统的生产力增长范式。以往,企业想要实现提高生产力并扩大业务规模,主要依赖于员工数量的线性增长;但如今借助日新月异的 AI 工具,企业可以在保持甚至缩减员工数量的同时实现生产力的指数级增长。

AI 将会颠覆就业市场并淘汰部分职业,这早已是社会共识,但很多人仍低估了这一变化所来临的速度。过去几周内,我们曾见证了 Anthropic 对 SaaS 等多个行业的“降维打击”风波;又看到了 3000 万阅读量的《2028 全球智能危机》如今搅动大众情绪;如今则是主动瘦身且毫不掩饰缘由的 Block。

另一个反常识的现状是,曾经人们认为 AI 对职业的淘汰威胁将遵循“由低端向高端”的渐进顺序,但现实情况是,由于物理交互领域的尚不成熟,AI 最早开始淘汰的却是曾被市场视作相对中、高端职业的白领。这一原因并不复杂,白领的工作本质就是基于特定的行业标准,做信息的“输入 → 处理 → 输出”工作,而这正是 AI 大模型最擅长的领域。

在 Block 的这次裁员中,被裁员工将获得 20 周的薪资外加每工作一年额外 1 周的补偿,以及 5000 美元的过渡补助金,此外 Block 还将为员工续缴 6 个月的医疗保险,并允许员工保留公司设备。赔偿条件还算不错,但对于这批被裁员员工已经更多岗位已受到 AI 威胁的白领来说,是时候去思考,在 AI 时代该如何不被淘汰了。

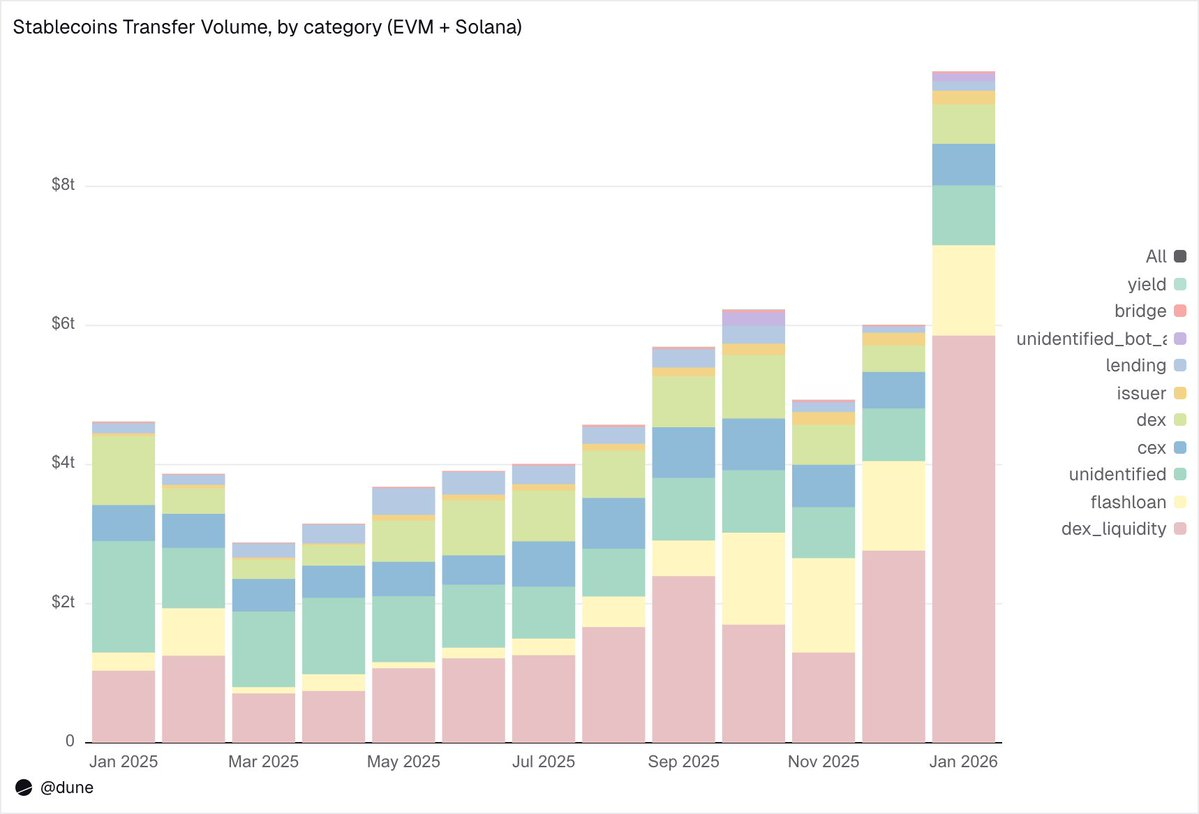

这种视角之所以重要,是因为它可能修正我们对过去一年的直觉判断。加密市场的颓势与美股的强劲走势形成鲜明反差,巨鲸抛售与价格回撤所放大的恐慌情绪,很容易让人觉得资金正在撤离加密世界。但本文所呈现的链上数据,以及近几日 Circle 财报释放的信号,都在述说资金未必消失,它们可能只是暂时从高波动风险资产中抽离,至少链上数据在证明它们进入激励型活动中,而非交易需求。