原文作者:Frank,MSX 麦通

距美以联合打击伊朗,至今已有两个月。

2 月 28 日甫一开端,伊朗最高领袖哈梅内伊遇袭身亡,霍尔木兹海峡骤然关闭,按照过去几十年形成的市场直觉,这几乎是一套无需多想的交易公式——战争爆发,油价上行,避险升温,黄金暴涨,科技股承压。

但 2026 年的资本市场,给出了一份更复杂、也更反直觉的答卷:

黄金没有沿着传统避险逻辑继续上冲,反而从 1 月高点大幅回落;纳指 ETF 先从年内正收益跌至负区间,又在停火预期中快速修复;真正大幅领跑的,不是黄金,也不是铜,而是远离中东冲突区、拥有稳定产能和现金流的美国能源资产。

更吊诡的是,期间热战、停火、海峡封锁、谈判僵局……战场上的剧本反复改写,资本市场的剧本同样翻了好几页。

如今回头看这场持续 60 天的冲突,让市场重新意识到战争是一条会沿着能源供给、通胀预期、利率路径、美元强弱和资产估值层层传导的定价链条,其中不仅「打仗 = 买黄金」这条旧公式失灵,而且且全球资本市场对「战争」的定价逻辑,也正在被彻底改写。

一、60 天,三个阶段

我们先捋一下时间线。

回头看这轮冲突,大致可以分成 3 个阶段:

- 热战冲击(2 月 28 日– 4 月上旬):美以打击伊朗后,伊朗以导弹、无人机反击以色列及美军相关目标,霍尔木兹海峡通行受阻,全球能源市场迅速进入紧张状态,导致油价快速上行,能源股获得重估,黄金反而一度从 1 月高点的近 5600 美元暴跌约 20%;

- 停火博弈(4 月上旬 – 4 月 21 日):随着区域斡旋推进,美伊之间一度出现停火和重新开放海峡的预期,风险资产开始修复,纳指 ETF QQQ.M 从低位快速反弹,市场在这一阶段交易的是「最坏情况可能不会发生」,但海峡并未真正恢复稳定通行,美军封锁、伊朗扣押商船、谈判破裂等事件仍在反复出现;

- 僵持与反复(4 月 22 日 – 至今):特朗普宣布延长停火,但美军封锁与伊朗扣押商船同步进行,局势在「不战不和」中悬浮,市场也逐步从恐慌中回过神来,纳指从年内 -8.4% 反弹至 +8.21%,油价从 110 美元以上回落,但霍尔木兹海峡仍未真正恢复通行;

也正是在这 3 个阶段的拉扯中,市场逐步明白不应该再简单地交易「战争开始」或「战争结束」这种唯一变量,相反,战争如何改变能源、通胀、利率与美元,才是定价核心。

截至 4 月 26 日,几类核心资产的走势已经说明问题:

更值得注意的是资产之间的排序。60 天前,市场一度呈现极端分化:能源股暴涨,黄金大跌,纳指转负,如今多数资产已经重新转正(尤其是 QQQ.M),但排序并没有改变——能源股仍然是这轮冲突中最强的一类资产。

这也进一步说明市场对这场战争的定价,并不是「避险 vs 风险」的二元选择,而是从能源供给冲击开始,沿着「油价 — 通胀 — 利率 — 美元 — 估值」链条不断传导。

二、为什么「打仗 = 买黄金」的旧公式失灵

因此理解这轮 60 日行情「反直觉」的核心,在于把传导链条拆开看。

毕竟这轮行情最反直觉的地方,就是黄金。

战争爆发、海峡封锁、油价飙升,黄金理应成为最直接的避险选择。但现实是,黄金在冲突初期并没有继续加速上涨,反而从 1 月高位明显回落,表面上看这是「避险失灵」,但如果拆开宏观传导链条,会发现黄金的表现其实是在交易战争的另一面,即更强的紧缩预期。

- 第一层传导来自油价:霍尔木兹海峡受阻,原油和 LNG 运输不确定性急剧上升,能源价格上行很快从地缘溢价变成通胀压力,对市场而言,这意味着美联储无法轻易转向宽松,甚至需要在更长时间里维持高利率环境。

- 第二层传导来自利率和美元:实际利率走高,会抬升持有黄金的机会成本,美元走强,则会让以美元计价的黄金对非美买家变得更贵,路透社在 4 月下旬关于黄金走势的报道中也提到,油价上行推高通胀和利率预期,进而通过美元和收益率渠道对黄金形成压力。

- 第三层传导,是拥挤交易本身的反噬:战争爆发前,黄金已经经历了一轮极端上涨,从 2025 年初不到 3000 美元一路冲至 2026 年 1 月高点附近。当一个交易过于拥挤,突发冲击到来时,资金未必会继续加仓,反而可能选择先锁定利润。对部分中短线资金而言,战争不是新的买入理由,而是兑现利润的窗口。

这也是为什么「战争 = 买黄金」这条旧公式,在这轮行情中显得过于粗糙。黄金仍然是避险资产,但它不是在真空中定价,只要战争推高的是能源价格、通胀预期和实际利率,黄金就会同时面对避险需求和紧缩压力两股力量的拉扯。

换句话说,黄金没有无视战争,它只是在对战争的经济后果作出反应。

相比之下,纳指 ETF 的走势更像一场高波动的压力测试。战争爆发后,QQQ.M 从年初正收益一路跌入负区间,科技板块遭遇明显的资金撤离,高估值成长资产让位于能源、价值和现金流更确定的板块。

但当停火预期出现后,纳指又迅速修复,年内收益重新转正。这轮反弹的逻辑也并不神秘,主要是得益于停火预期改善,油价从高点回落,通胀压力边际缓和,市场重新定价降息可能性,成长股估值于是获得修复空间。

但问题在于,这条链条中的每一个环节都还没有完全确认。霍尔木兹海峡并未恢复稳定通行,谈判仍在反复,油价仍在高位区间,美联储转向的基础也并不牢固。

所以,纳指 ETF 的反弹更像是一次「风险偏好修复」,而不是宏观压力完全解除。

三、黄金跌了,谁是最大的赢家?

答案是能源股。

这轮行情中,市场真正愿意支付溢价的,不是抽象意义上的安全感,而是可验证、可交付、远离冲突区的能源供给能力,譬如远离中东冲突中心、拥有稳定产能、运输路线更可控、现金流更确定的美国能源巨头。

这解释了为什么 OXY.M、XOM.M、CVX.M 的涨幅显著高于黄金 ETF 代币和纳指 ETF 代币,因为市场避险逻辑从过去的「买黄金」,转向了「买确定性供给」,从过去的「躲进无息资产」,转向了「持有能够受益于供给短缺的现金流资产」。

这也是 2026 年这场战争最值得关注的变化之一。时至今日,地缘风险当然没有消失,但资本市场对地缘风险的反应方式已经明显变了。过去那种「战争爆发—风险上升—买入黄金」的线性反射,正在被一套更复杂的传导框架取代:市场不再只交易战争本身,而是在拆解战争会如何影响能源供给、通胀路径、利率预期、美元强弱、产业链利润分配,最终再重新定价不同资产的风险收益比。

那对投资者来说,关键已经不只是判断「战争会不会升级」,而是要进一步判断这场冲突究竟会通过哪一条链条影响市场,又应该用什么工具去表达自己的观点,且选择必须比以往更加精细:

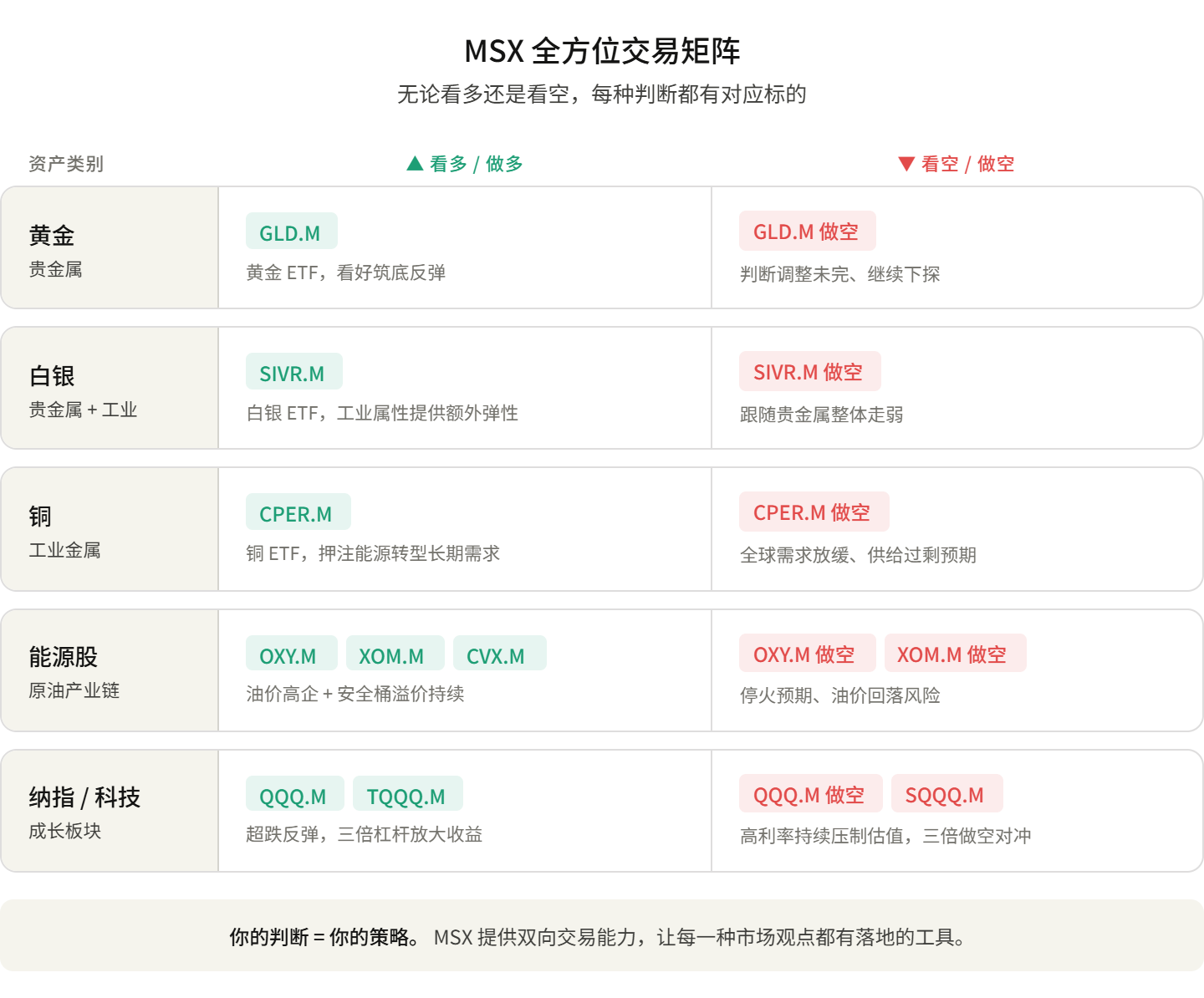

- 如果判断冲突继续僵持,霍尔木兹海峡通行仍存在不确定性,油价维持高位,那么 OXY.M、XOM.M、CVX.M 等能源类美股代币,可能仍是更直接的表达工具,毕竟它们交易的是「安全供给」与「能源现金流」的重估;

- 如果判断停火真正落地,海峡逐步恢复通行,油价压力缓和,市场重新定价降息预期,那么前期承压的科技成长资产可能继续修复,QQQ.M 这类纳指 ETF 代币便更适合承接风险偏好的回升;

- 如果判断美元和实际利率压力开始松动,黄金与白银的贵金属属性可能重新获得定价空间,GLD.M 黄金 ETF 代币、SIVR.M 白银 ETF 代币就有望重新获得弹性,尤其是白银,它同时具备较强的工业属性,与光伏、电子、AI 硬件等需求相关,可能提供比黄金更高的上行弹性;

- 如果判断全球制造、能源转型、电网升级和 AI 数据中心扩建仍是更长周期的主线,那么 CPER.M 铜 ETF 代币则更像是一条中长期结构性工具,虽然铜价短期会受美元、需求和库存扰动,但从更长视角看,它仍然是全球基础设施重定价过程中最重要的金属之一;

值得一提的是,从交易结构上看,对于希望参与大宗商品行情的投资者,ETF 代币的优势在于更适合分批布局和仓位管理,相比直接交易期货或现货合约,它不需要处理交割、展期、保证金管理等更复杂的问题,也更适合用来表达中短期波段或中长期配置思路。

而对于纳指 ETF 代币,市场分歧同样清晰。

如果投资者判断油价高位难下,通胀黏性延续,利率环境继续压制成长股估值,那么做空 QQQ.M,或者通过 SQQQ.M 三倍做空纳指 ETF 代币进行对冲,可能是更直接的风险管理方式。

如果投资者判断后续非农、通胀等数据转弱,美联储重新释放宽松信号,科技板块有望延续超跌反弹,那么做多 QQQ.M,或者通过 TQQQ.M 三倍做多纳指 ETF 代币表达更高弹性的修复预期,也是一种可选路径。

所以,这里的重点并不是给出一个唯一正确的方向。

市场从来不会因为「战争」两个字,就自动走向某一种资产,真正重要的是,投资者能否把宏观判断拆解成可交易的资产路径,譬如是交易能源供给,还是交易利率回落;是押注贵金属修复,还是押注科技股反弹;是做多波动中的确定性现金流,还是对冲高估值资产的下行风险。

毕竟,在新的市场环境里,判断方向只是第一步。更重要的是,当你形成判断之后,能否用足够高效、灵活、低门槛的工具,把判断转化为可执行的交易策略。

写在最后

60 天前,如果有人告诉你:

- 美以空袭伊朗,最高领袖被刺杀,霍尔木兹海峡关闭,但黄金跌了 16%;

- 科技股先跌 8%,又涨回来 8%,两个月走了个 V 型;

- 没什么人年初敢重仓能源,但 OXY 会涨近 40%;

- 纳指和黄金的 YTD 回报几乎一样(+8.21% vs +9.32%),而 OXY 是它们的 4 倍;

你大概不会相信。

但这就是 2026 年的市场。旧逻辑没有完全失效,但它已经不够用了,市场已经在这场持续 60 天的冲突锤炼中,学会了不再对「战争」这个关键词做简单的条件反射,而是去拆解战争的经济传导路径、评估停火的可信度、对僵局进行动态定价。

而我们能做的,不是预测下一个答案是什么,而是确保当答案出现时,自己手里有合适的工具。

对特朗普治下的全球投资市场,任何可能性都是真实的,而我们能做的,不是预测下一个答案是什么,而是确保在答案逐渐浮现时,手里有足够合适的工具。

能否把判断高效地转化为交易,这才是真正的分水岭。

{kind=link}