原创 | Odaily 星球日报()

值得注意的是,SpaceX 罕见的计划将高达 30%的 IPO 份额分配给散户投资者,使得这场科技盛宴的参与门槛大幅被降低,通常这种大型 IPO 项目只会给散户投资者分配 5%至 10%,虽然 SpaceX 最后给到的只有约 20%,但仍是常规 IPO 的 2 倍。

这么做的原因是,SpaceX 管理层认为散户投资者会长期持有他们的股票,就像特斯拉如今的核心投资者群体也是大批的散户投资者一样,本质上还是相信散户会为马斯克所描述的梦想买单,但这次散户比他们想象的理智许多。(下文详细说明)

在 SPCX 在纳斯达克正式开始交易之前,Hyperliquid 上 SPCX 的盘前报价在 170-175 美元之前波动,对应公司估值超 2.2 万亿美元。正式开盘前,在纳斯达克的集合竞价阶段,SPCX 的开盘指示价一开始确实报的 172 美元,较 IPO 价格上涨约 29%,与盘前市场预期基本吻合,但一小时后,SPCX 的开盘指示价快速滑落,最终以 150 美元定价开盘,较 IPO 价格仅上涨约 11%。

据 Gate 美股行情,SPCX 在盘中最终上涨至 176 美元附近,最终以 160.95 美元收盘,较 IPO 价格上涨约 19%,但与开盘价比仅上涨约 7.3%,上市首日市值定格在 2.1 万亿美元。从结果来看,SpaceX 上市首日表现绝对算成功,马斯克凭其成为世界首位万亿美元富豪,但这个结果并不算惊艳,甚至未满足全部市场预期。

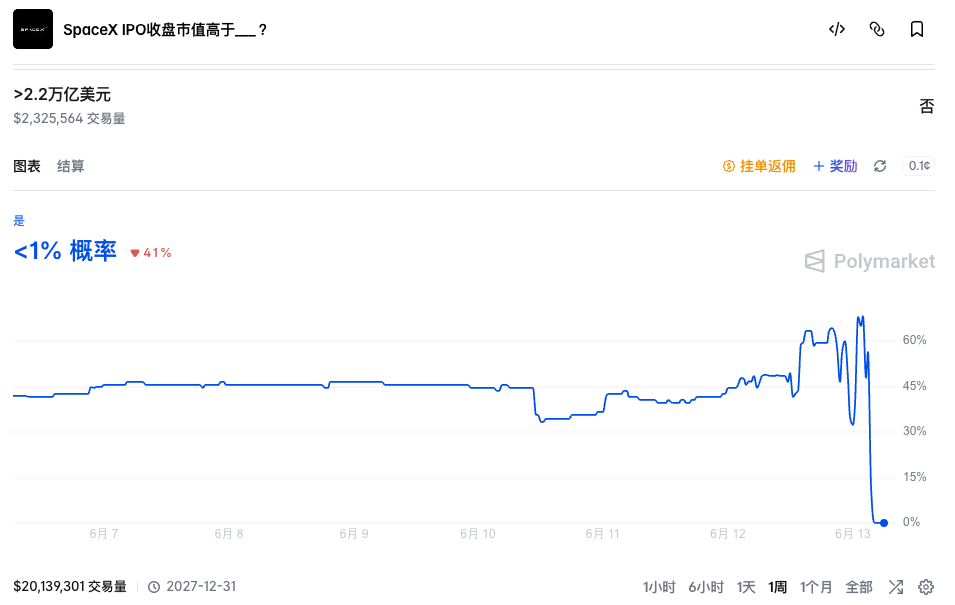

在对 SpaceX 的提前定价中,不仅 Pre-IPO 平台频频翻车,预测市场结果也偏离不少。

在 SpaceX IPO 上市前几个小时,市场普遍看好其市值能冲击到 2.2 万亿美元上方,Polymarket 上“SpaceX IPO 收盘市值高于 2.2 万亿美元”的概率还在 65%以上,一度冲高至 70%。

但随着 SPCX 价格“相对低开”,该事件概率也开始剧烈波动,最终 SpaceX IPO 收盘市值定格在了 2.1 万亿美元附近,该事件被结算为否。

散户影响波动率,而不是涨幅

原因并不复杂,市场依然相信 SpaceX 的故事,也愿意为马斯克支付溢价,但信仰不是没有价格。SpaceX 估值太贵,一旦给出足够好的退出窗口,再坚定的火星梦也会变成卖单。

SpaceX 是人类历史上首个直接以“万亿美元身价”空降资本市场的超级巨无霸,上市首日市值就超越 Meta 和三星等科技巨头成为全球市值第九大的公司。但就连最疯狂的散户投资者也知道,其现阶段的 SpaceX 营收根本撑不起它的庞大估值。SpaceX 目前仍未实现盈利,2025 年全年净亏损 49 亿美元,2026 年 Q1 净亏损约 42.8 亿美元。

星链(Starlink)是 SpaceX 目前唯一赚钱的业务,招股书数据显示,2025 年全年星链业务实现营收 113.87 亿美元,占 SpaceX 总营收的 61%,运营利润 44.23 亿美元,全球用户数已超过 1030 万,在轨卫星超过 9600 颗,2026 年 Q1 实现营收 32.57 亿美元、运营利润 11.88 亿美元。但这项“现金牛”业务只是 SpaceX 的副业。

航天发射才是 SpaceX 的主打招牌。截至招股书披露,猎鹰系列火箭累计发射超 650 次,成功率高达 99%,其火箭助推器可回收技术在行业内形成了极大的成本优势和技术领先。但 SpaceX 发射业务最大的外部客户是美国政府,并且还是亏损状态,2025 年全年 SpaceX 发射业务经营亏损达 6.57 亿美元、亏损率 16.1%,2026 年 Q1 经营亏损飙升至 6.62 亿美元,亏损率 107%。

巨额亏损的原因是 SpaceX 加大了与星舰相关的投入,但基于现在的技术和使用场景瓶颈,星舰离真正的商业化量产也还有一段距离。

除了这两项业务外,SpaceX 仍在画饼的太空算力业务也在其估值体系内。相比星链和航天发射这两项成熟业务,马斯克在太空算力业务方面的牛就真的有点吹大了。

SpaceX 的计划简单理解就是将 GPU 送入近地轨道,利用太阳能供电为全球 AI 算力集群提供云端算力。马斯克在 SpaceX 招股书中称 SpaceX 的目标是每年向轨道部署 100GW 的 AI 算力容量,目前全球 AI 行业每年电力需求大约 15-25GW 量级,这意味着 SpaceX 规划中的轨道算力系统,理论上足以支撑今天全球 AI 行业规模再扩张约 5 倍。

以防读者不知道 100GW 是什么概念?目前三峡水电站装机容量大概在 22.5GW,那就是马斯克计划中一座太空算力中心的规模就相当于 4.4 座满负荷发电三峡水电站。

不仅如此,SpaceX 还在招股说明书中明确提出未来(主要是与 AI 相关的业务)有望撬动 28.5 万亿美元的潜在市场。要知道,目前位居全球第二大经济体的中国,2025 年的名义 GDP 分别约为 19.4 万亿美元。SpaceX 提出的这一数字已经相当于 1.47 个中国 2025 年的名义 GDP。

读着这些内容,你就会怀疑这究竟是一份上市招股书,还是一份科幻小作文,再 FOMO 的投资者看到这些数字,也都得降降温了。研究机构 CFRA 在 SpaceX 上市后就给出了“卖出”评级,目标价 115 美元。

除了实际业务与估值不符外,散户 IPO 比例过大或许也是 SPCX 股价被压制的原因。

马斯克将 SpaceX 20~30%的 IPO 份额释放给了散户,散户持股比例越大,本身就代表着波动性越大,散户可以因 FOMO 情绪不计成本的买入,也会一点波动就不假思索的情绪性卖出。因此散户真正影响的是波动率,而不是最后的涨幅。

接下来的重要的博弈时间点

当然,不管你是空仓在望还是已套现离场,对于关注 SpaceX 的投资者而言,以下两个时间节点尤为重要。

IPO 后约 15 个交易日(预计 7 月 6 日 – 7 月 7 日左右)

这是最重要的的一个时间节点,因为 SpaceX 有望在 15 个交易日后直接进入纳斯达克 100 指数。3 月份,纳斯达克专门修改了规则,原本新上市公司要等 3 个月才有资格被纳入指数,但现在只要满足条件后上市 15 个交易日就可以被快速纳入指数,并且还取消了至少约 10%的流通盘限制。这些新规看起来就像为 SpaceX 及后续一众 AI 科技巨头量身定做。

SpaceX 若成功被纳入指数意味着,全球将有超百亿资金规模会被动买入 SpaceX 的股票,成为其股价的重要支撑。那么,如果已知 7 月份 SpaceX 有极大概率会被纳入纳指,届时顶级基金都将买入这只股票,那么你作为投资者,是否会选择现在提前买入,然后到时在高价卖给他们呢?

但在另一端,美国部分养老基金和长期保险资金已经表现出了抗议。2026 年 5 月,三家美国最大的公共养老金管理机构(管理资产规模超过 1 万亿美元)联名致信马斯克,对 IPO 后快速纳入指数可能带来的被动资金风险表达担忧;同月,美国教师联合会(代表约 180 万名教师、医护和公共部门员工)主席 Randi Weingarten 直接致信 SEC,要求对 SpaceX IPO 进行特别审查。

SpaceX Q2 财报公布(8 月中上旬)

第二个重要时间点便是 8 月 SpaceX 2026 年 Q2 财报公布,这将是 SpaceX 上市后交出的首份成绩单,如果业务与目前相比仍无进展(实际有太大进展也不现实),那么其股价可能进一步承压。同时 SpaceX 中招股书中还规定,在公司公布 2026 年 Q2 财报后两天,符合条件的内部股东(员工、前员工、部分早期投资人)可出售其锁定股份的一部分,最多可出售锁定股份的 20%,如果到时股价较 IPO 发行价上涨 30%且 10 个交易日中有 5 日满足该标准,可额外解锁 10%。

这意味着 8 月份市场不仅要迎接 SpaceX 带来的财报波动,还有面对上市来首次股票大额解锁,挑战巨大。

市场会不会继续为马斯克的梦想“窒息”,答案还要往后看。至少上市首日已经说明,SpaceX 的故事仍然有效,但它不再拥有无限定价权。接下来不管马斯克的未来故事讲得有多宏大,投资者还是会理智关注,SpaceX 能否用真实表现撑住这个已经抵达 2.1 万亿美元的未来。

{kind=link}