前言:

目前 Crypto 市场对 RWA 的探索主要聚焦于资产代币化——即如何将国债、股票或房地产等现实资产的所有权映射至链上,以实现更高效的结算与持有。然而,这种以高效持有和结算为核心的解决方案,其实无法完全满足金融市场中交易量更为庞大且活跃的另一面需求:即对资产价格波动的杠杆交易与风险管理。

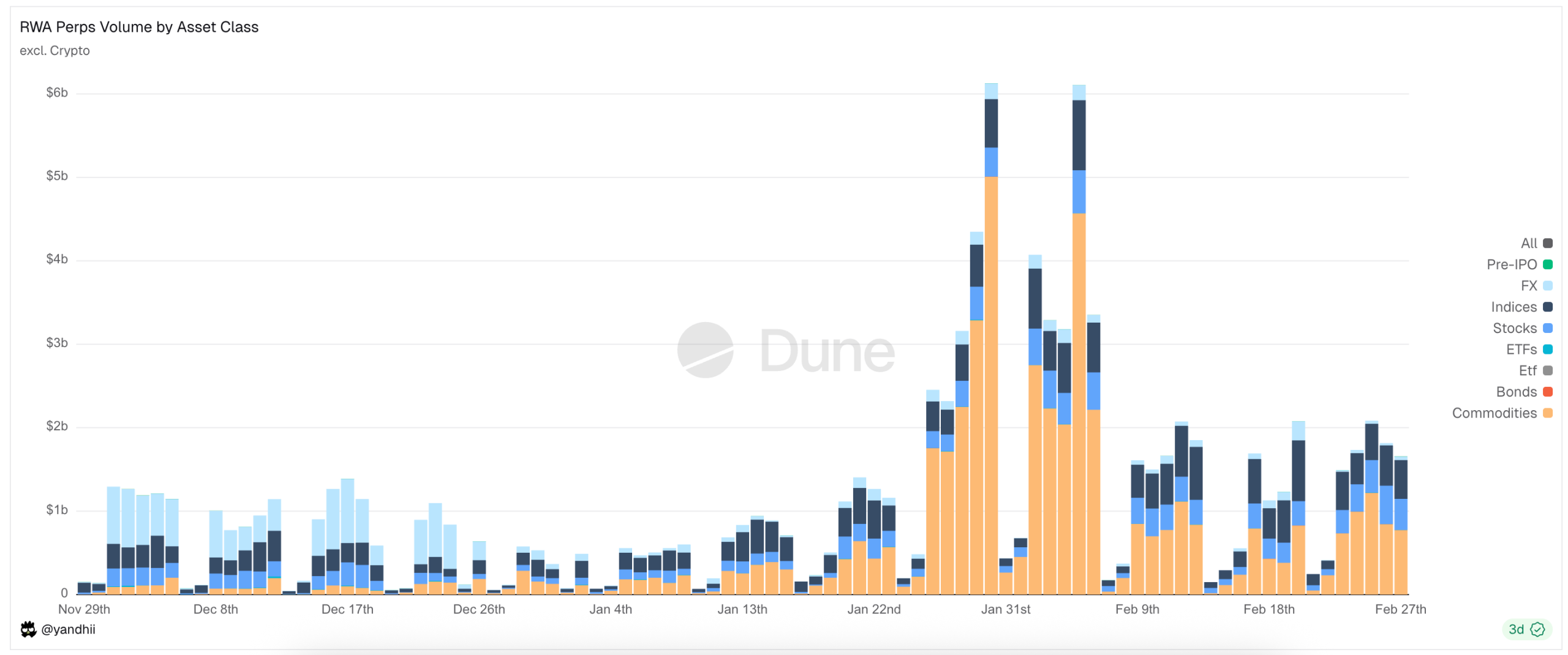

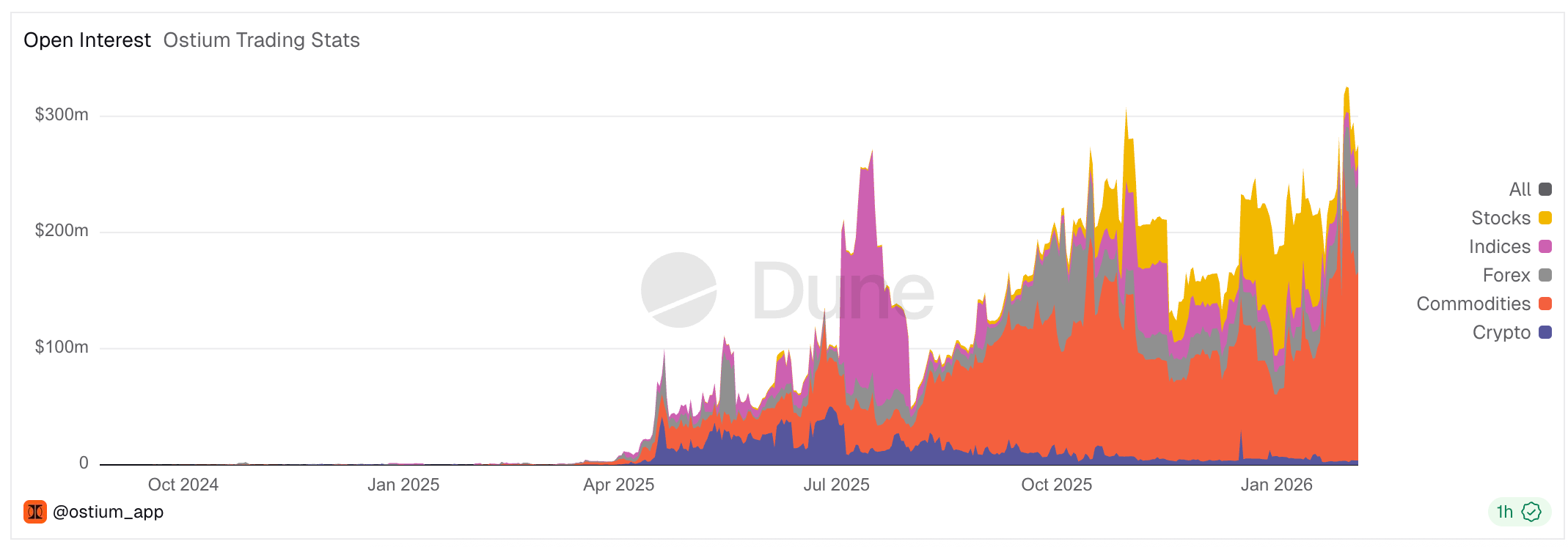

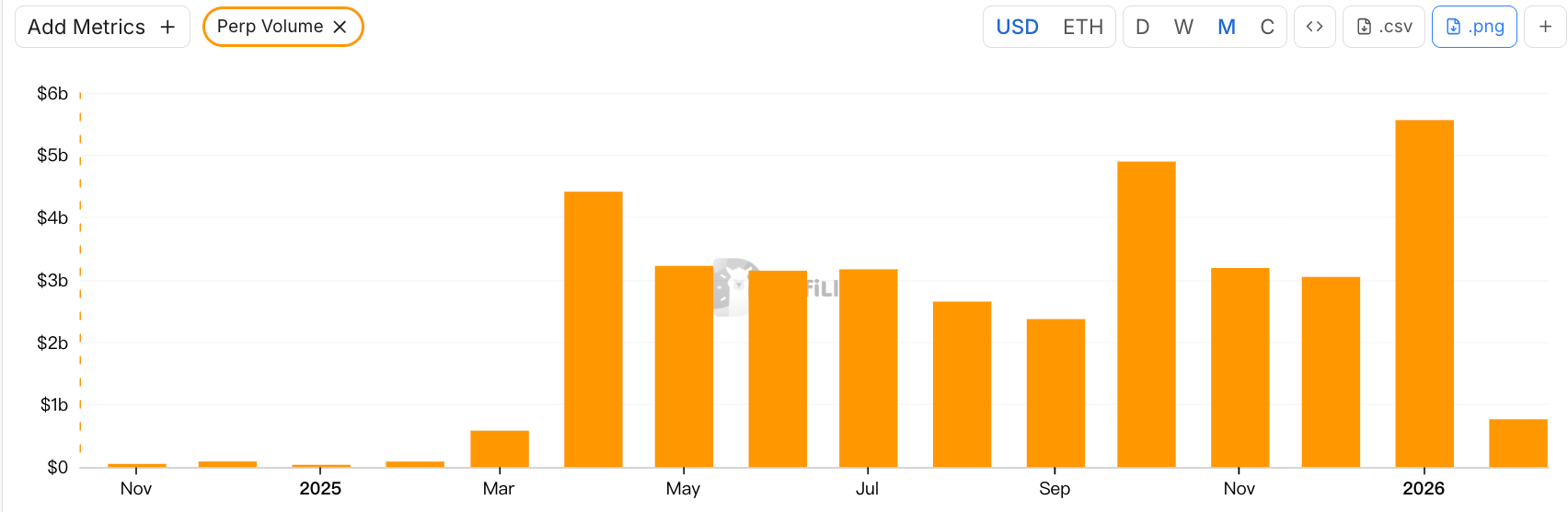

事实上,全球金融市场流动性的真正引擎,并非资产的静态持有者,而是寻求杠杆方向性敞口的交易者。从美国每月末名义价值:RWA Perps Dex 日交易量情况,可以看出周末交易量就会剧烈萎缩

RWA Perps 核心矛盾始终围绕着“物理时间的断层”展开:尽管各个 RWA Perps Dex 平台在30天内产生了超过两百亿美元的交易量,但在周末时段,成交量会剧烈萎缩 70-90%。这一数据揭示了行业目前的真实状态:尽管 DeFi 试图摆脱传统金融的重力,但流动性仍高度依赖 TradFi 的开盘时间。

面对这一断层,市场演化出了两种截然不同的架构范式:以 Ostium为代表的主动对冲池模式(Active Hedge Pool),和以Hyperliquid生态上的Trade.xyz为代表的内部定价订单簿模式(Internal Pricing CLOB)。

3.1 早期 RWA Perps 项目 Synthetix, Gains Network

在 Ostium 和 Hyperliquid 试图通过复杂的对冲机制或订单簿重构 RWA 交易之前,DeFi 市场早已进行了第一轮“合成资产”的实验。以 Synthetix 和 Gains Network 为代表的早期协议,完成了 RWA Perps 的概念验证,证明了链上资本对传统资产敞口的强烈需求,但也充分暴露了第一代机制在资本效率与风控上的天花板。

Synthetix: 全局债务池模型

Synthetix是最早尝试将现实资产价格引入链上的协议之一。在 2020 至 2021 年间,Synthetix 曾激进地尝试上线 sAAPL、sTSLA 等镜像股票,试图将美股引入链上。

作为“池对手方”模式的开创者(对手方是所有 SNX 质押者),Synthetix 的设计理念是建立一个无订单簿、无限流动性的兑换模型:所有合成资产都以预言机提供的价格自由交换,用户无需匹配交易对手,这在早期极大地解决了流动性冷启动的问题(尤其是在当时刚刚用流动性挖矿激励情况下)。

Synthetix 在2021年后就下架了大部分RWA资产,主要原因是协议层缺乏主动的对冲机制,当sTSLA等美股资产在休市期间无法更新价格时极易遭受攻击。

总的来看,Synthetix 当时开创了以衍生品抵押池提供链上RWA镜像资产流动性的模型,无订单簿+预言机报价的设计到现在依然有影响力,但是产品端实质已经在2022年左右开始退出了RWA Perps市场。

Gains Network (gTrade):预言机定价驱动的做市池模型

Gains 是另一早期探索链上 RWA 合成杠杆交易的代表项目,支持加密货币、外汇和美股等多种交易对。其设计思路是采用独立的资产池作为交易对手方:用户使用 USDC, DAI, ETH 抵押开启合成杠杆头寸,交易盈亏由资金池 (gToken Vault) 承担。

- 流动性模型与做市博弈机制:

- 单边金库: Gains 做市资金池主要是 USDC/DAI 等稳定币。

- GNS 代币作为风险缓冲和激励: 为防止极端行情下做市资金池被穿仓,协议引入 GNS 代币作为最后一道防线。当做市资金池有盈余时,协议会用池中过剩利润回购并燃烧 GNS 代币减少通胀。当做市资金池亏损时,系统增发 GNS 并在场外出售以补充做市资金。

定价方面,Gains 基于 Chainlink 获取实时价格并加收固定点差,点差收入作为手续费分配给 LP 和 GNS 质押者。风控方面引入了价格冲击费(针对大额订单收取额外费用以模拟滑点以补偿资金池风险)、极限保护(设定单笔盈利和亏损上下限强制止盈或强制平仓)等设计。

总体而言,Gains 提供了高度杠杆、多市场覆盖的合成交易体验,被视为去中心化交易所对标中心化平台的重要范例之一,证明了“预言机+资金池”模式在合理风控下可以支撑大规模交易,但同时也暴露出此模式下资金池需要承担集中盈利风险、对冲机制缺失等挑战,这些问题为后续项目的机制创新提供了经验。

3.2 Ostium: 突破 Pool based 模型局限,打造链上 CFD 券商

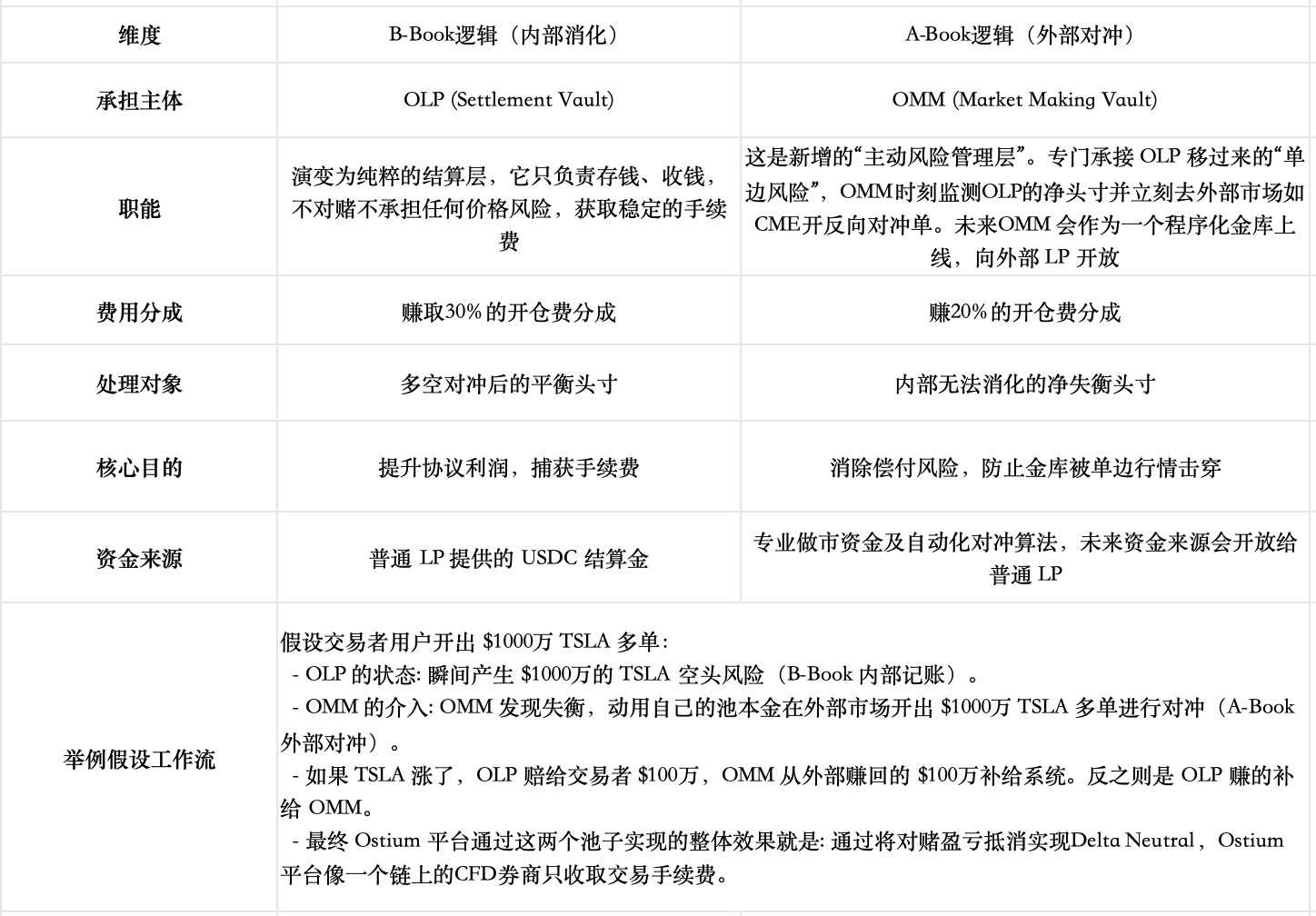

Ostium 是近年崛起的 RWA Perp DEX,项目在2025年8月正式上线Arbitrum 主网。在流动性供给与订单执行机制上 Ostium 依然选择了Pool based 模式作为核心架构,但是他们基于对早期 GMX、Gains Network 等池子模型机制的反思,深刻意识到传统池模式中“交易者盈利即 LP 亏损”的对立博弈关系长期对 LP 不利,更重要的是限制交易量上限,无法拓宽市场规模(上一篇Perp Dex研究中我们分析过),为此他们做了一些特殊设计将传统券商的A-Book (对冲) 与 B-Book (内部消化) 做链上集成来缓解这一零和博弈冲突。

流动性模型和做市博弈机制机制解读

- 基础流动性模型(两层池架构)

- 一级缓冲:流动性缓冲 (Liquidity Buffer) 这是协议拥有的“护城河”,由协议收入积累而成。交易者的盈利先从这里赔付,亏损也先进入这里。虽然细节机制不同但是角色类似于 Gains Network 里的做市池子保护垫。

- 二级缓冲:做市金库 (OLP Vault) 这是由 LP 提供资金的池子。只有当 Liquidity Buffer 资金被耗尽时,OLP 才会介入作为直接对手方。

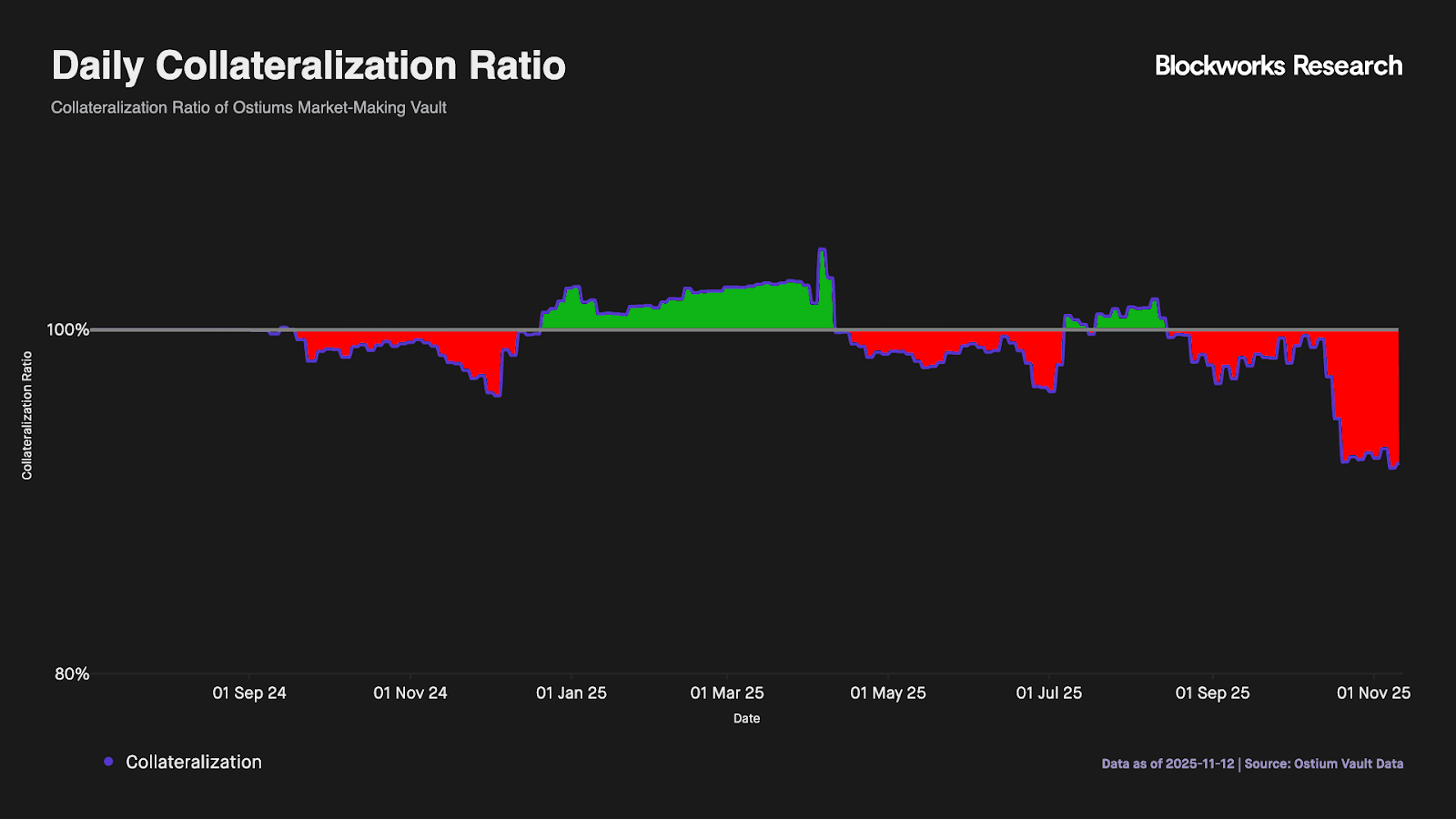

- 突破原有 Pool based 模型主要限制的核心演进:将“结算”与“做市”彻底分离: Ostium 知道上述简单的两级缓冲无法应对长期的方向性失衡(下图显示的数据证明也确实如此,流动性缓冲层的资金极易被耗尽,当v1版本的产品只有上述两层基础层时 LP 依然得面临长期的单向风险),为此 Ostium 推出了更重要的设计——将结算与做市两个职能彻底从原来的 LP 被动做市池子分离出来。

目前 OMM 做市对冲的金库还未正式上线,可以预计当承载高交易体量时,产品在运行上需要专业做市团队具备极强的执行,这些仍然是不小的挑战:团队不仅需要具备对接传统金融的合规实体资质,还必须实现毫秒级跨市场对冲以规避预言机与外部实盘的基差风险;同时,需具备强大的资金调度能力以克服链上下资金流转的期限错配,并能实时监控 Delta 净头寸失衡,灵活运用动态点差或冲击费进行精准的风控限流。

休市时间的风控

Ostium 深度对齐美股交易时段,通过预言机内置时间戳确保仅在市场开盘时执行市价单,有效杜绝休市期间的价格真空风险。针对美股常见的跳空风险,平台设立了严格的“强平检查点”:在每日收盘前15分钟,系统自动强制平仓杠杆倍数超过阈值(如10x)的头寸,将日内最高100倍的杠杆回归至安全区间。

为什么原有的 Pool Based 项目像 GMX 没有做类似的设计?

GMX 长期坚持 pool 模型不分离方向风险我们认为主要原因是 trade off 太大以及市场出发点不一样:当前设计已通过内部机制(如 adaptive funding fees、price impact、长短池分离)实现相对平衡,引入外部/独立 hedge vault 会牺牲收益、增加复杂度和中心化风险。另外,GMX 的池子其实承担的是所有交易者的综合敞口,在 crypto 这种极高波动的市场中,根据大数定律个体随机赌注在统计上趋向负期望值,池子作为综合对手方捕获正期望值。而 Ostium 专注的市场是股票等 RWA 市场,相对波动小很多,他们要切入的是传统的 CFD 券商市场。

另外,2025年8月的时候 GMX 治理论坛有个提案 Global Hedge Vault (GHV),希望引入外部做市商机制实现类似Delta Neutral,说明其他 Pool Based 项目也在关注这个新的趋势。

为什么要做池模型而不是订单簿?

Ostium 创始人 Kaledora 关于为什么坚持选择 Pool Based 以及不开放周末交易有一套清晰的理论逻辑,她也曾经因为批评过 order book 的项目像 Trade 在周末时间曾经出现离谱的超高资金费率而受到 Hyperliquid 社区攻击。

图:Ostium founder 指出传统休市时间开市的 Trade.xyz 在周末时间资金费率爆表

她的理论是传统的Pool based 模式的局限性(LP 承担单向的方向性风险、系统的资沉体量限制交易体量上限)已经被她新的设计能解决。通过引入 A-Book 和 B-Book 的混合风控,将单边风险实时转移至流动性无限的全球大市场。一旦单边风险被技术性化解,OI 上限便不再受制于池子大小,协议的交易体量上限将完全取决于其分发能力 (跟顶级CFD broker的商业模式接近)。

相比之下,她认为 Orderbook 的核心职能是价格发现,这在加密原生资产上很有意义,但在 RWA 领域却是极大的资源浪费。因为股票和外汇的价格在全球顶级交易所如纳斯达克、CME 早已有极其完美的实时发现,再造一个链上订单簿意味着你必须在“贫血”的环境下与这些万亿级的巨头竞争,这种深度上来自传统交易所的降维打击让任何大额交易员都会首选能引用全球价格的经纪商模式,而非滑点惊人的订单簿。

{kind=link}