SpaceX 是一家伟大的公司,这一点毋庸置疑;但伟大的公司,也需要在正确的价格买入,才能成就一笔正确的投资。

前言:从币圈的一地鸡毛说起

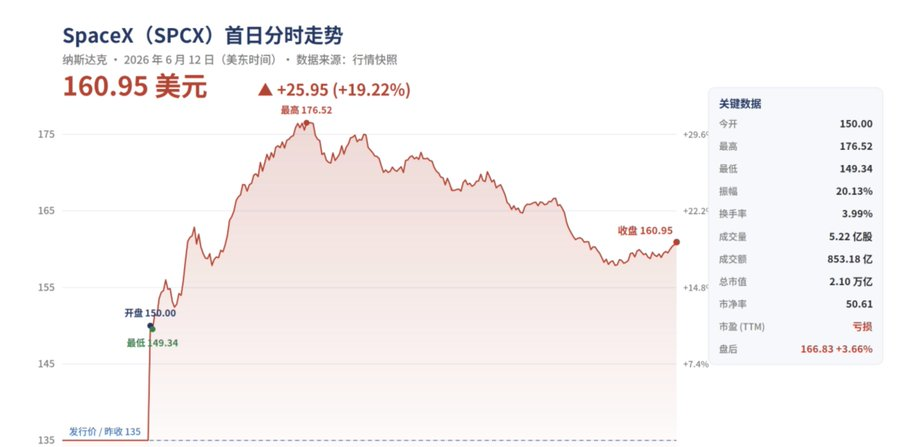

美国东部时间 2026 年 6 月 12 日,SpaceX 正式登陆纳斯达克,股票代码 SPCX。尽管公司 2025 全年录得约 49 亿美元的净亏损,上市当天却没有像许多人预期的那样破发。发行价定为 135 美元,开盘即跳涨至 150 美元,盘中一路上行,最高触及 176.52 美元,最终收于约 161 美元,首日上涨约 19%。

公司的市值站上 2 万亿美元,成为美国市值第六大的上市公司,这次发行也创下了人类历史上规模最大的 IPO 纪录。

资料来源:纳斯达克交易所

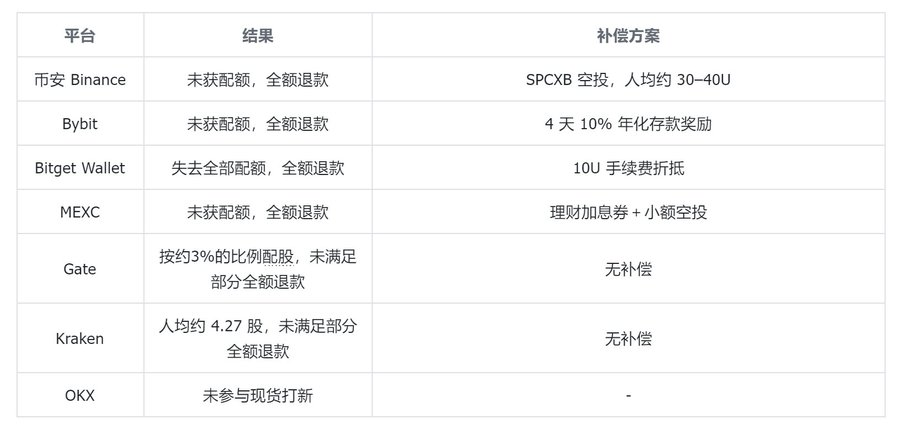

与传统市场的热烈形成对照的,是币圈这一边的怨声载道。多家交易所此前借代币化打新大举招揽用户,结果在上市当日几乎全线落空,核心原因是:底层股份的配额迟迟拿不到。

梳理下来,凡是接入 Kraken 旗下 xStocks 通道的平台,几乎都没能拿到足额股份。

资料来源:各交易所推特公告

具体来看:

- 币安取消了代币化打新活动并全额退款,另以总价值约 100 万美元的 SPCXB 代币空投作为补偿,人均价值约 30 至 40 美元;

- Bybit 同样全额退款,并额外给予 4 天、年化 10% 的存款奖励;

- Bitget Wallet 因接入 xStocks 而失去全部配额,最终给用户全额退款并提供约 10 美元的手续费折抵;

- Kraken 走的是自营券商通道,给所有认购用户发放了固定的小额份额,人均约 4.27 股,未满足部分全额退款。

换句话说,几家平台给出的打新结果,普遍低于用户最初的预期。

而失败的共性很清楚:押注在 xStocks 这一条通道上的平台,因为 SpaceX 超额认购约 4 倍、承销商最后给加密渠道的份额极其有限,而集体落空;而 xStocks 本身是 Kraken 在 2025 年底收购的代币化股票业务,这次的供给瓶颈实际上出在 Kraken 自家这一环。

值得单独一提的是一家名为 MSX(麦通 MSX)的平台。在 SPCX IPO 的过程中,麦通却与各家交易所不同,反而是继续足额甚至是低于发行价的价格向用户开放配额——这反而引起了社区的担心——麦通对此给予的解释为,是通过 Republic 拿到的份额。

但是 Bitget CEO Gracy 却出来指出:Bitget 与 Republic 是独家合作,换言之暗示麦通并未与 Republic 达成合作。

社群中后续出现了大量质疑,由此引发对其份额来源是否为“电子盘”的怀疑,以及对平台可能无法兑付、出现集中出金的担忧。

币圈这一轮争论暂且按下。无论打新渠道是否靠谱,真正决定一笔投资盈亏的,是公司本身的价值与买入的价格。因此,下文回到 SpaceX 这家公司,依次回答三个问题:这家公司值不值得在当前价位买入、它的估值逻辑是否站得住、以及上市之后的价格大概率会怎么走。

一、SpaceX:一份带着星辰口吻的招股书

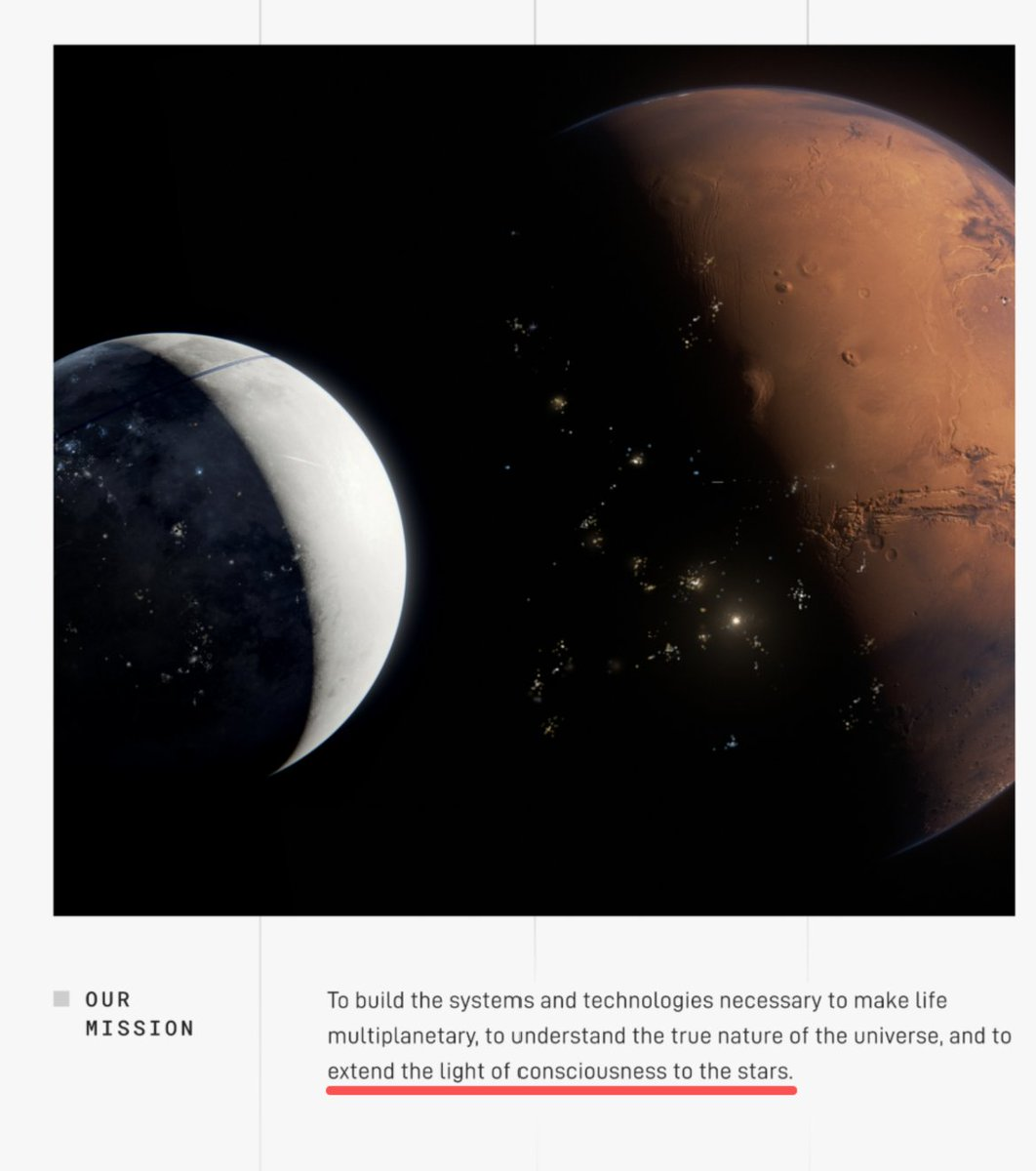

Space Exploration Technologies Corp.(SpaceX),读懂这家公司的开场,不妨先读它招股说明书的第一页。SpaceX 在向美国证券交易委员会(SEC)提交的 S-1 文件开篇,把公司的使命写成了一句几乎不像财务文件的话:

公司的使命是建立让生命走向多行星所必需的系统与技术,去理解宇宙的真实面貌,并将意识之光延展至群星。

来源:SpaceX Form S-1,SEC EDGAR(原文:“to make life multiplanetary, to understand the true nature of the universe, and to extend the light of consciousness to the stars”)

招股书随后说明,xAI 于 2023 年成立、并在 2026 年初被 SpaceX 收购,如今成为公司垂直整合体系中的一根支柱;公司计划最早于 2028 年开始部署在轨 AI 算力卫星。

一家做火箭的公司,把太阳、算力与意识写进招股书的第一段,这种叙事强度本身就是定价的一部分,也是后文所有争论的起点。

资料来源:SpaceX 定价公告、CNN、NPR、The Motley Fool,2026 年 6 月

挂牌当天,股票以 150 美元开盘,盘中最高触及 176.52 美元,尾盘回落,收于约 161 美元,较发行价上涨约 19.3%。按收盘价计,公司市值站上 2 万亿美元上方,马斯克的个人净资产也随之首次越过万亿美元。下表把关键数字汇总在一起。

这一天的特殊之处不只是涨幅,而是它在结构上是一场被精妙的供需失衡。发行的 A 类股仅占公司股本的约 4%,其余处于锁定状态;其中约 30% 的发行额(约 225 亿美元)划给散户。换句话说,整个 1.75 万亿美元的公司,是靠约 4% 的流通股在交易中完成定价的,卖方大多被锁在场外—— 这一点会在后文反复出现,它既解释了首日的强势,也埋下了日后波动的伏笔。

二、估值拆解:为什么敢给到两万亿?

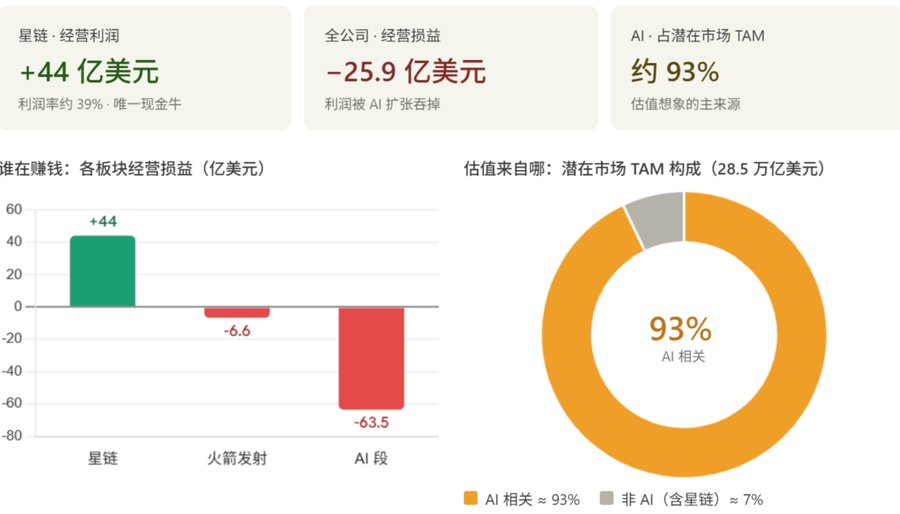

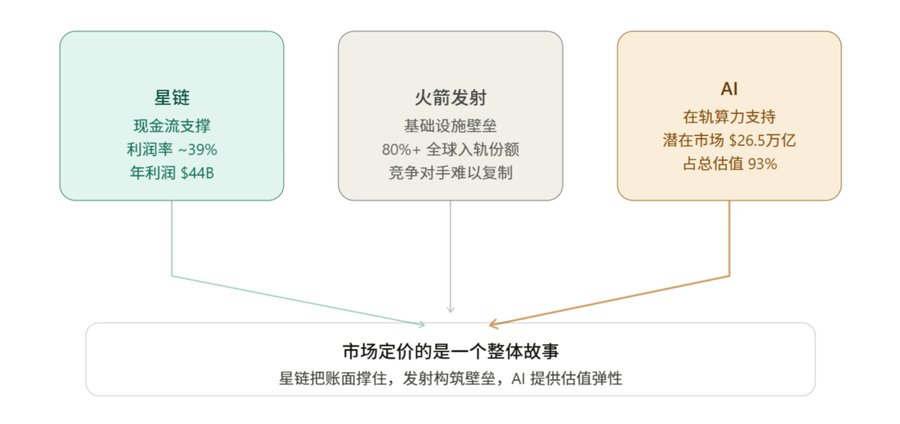

要理解 2 万亿美元的定价,必须把 SpaceX 拆成三块业务来看,因为它们的盈利状态和估值逻辑完全不同。根据 S-1 披露,2025 年公司合并口径收入 186.74 亿美元,经营亏损 25.89 亿美元,调整后 EBITDA 为 65.84 亿美元;净亏损约 49 亿美元。

SpaceX 三大业务板块财务对比(资料来源:SpaceX Form S-1)

第一块是火箭发射(Space 段)。这是 SpaceX 的老本行,也是公众最熟悉的部分,但它在财报上其实并不赚钱。2025 年该段收入约 41 亿美元,同比仅增长约 8%,且录得约 6.57 亿美元的经营亏损,主要被下一代 Starship 的研发投入拖累——仅 Starship 一项研发支出在 2025 年就接近 30 亿美元。

第二块是星链(Starlink,归在 Connectivity 段),这是真正赚钱、也是支撑整个公司现金流的引擎。2025 年该段收入约 114 亿美元,占公司总收入约 61%,并产生约 44 亿美元的经营利润,经营利润率接近 39%。截至 2026 年 3 月底,星链用户达到约 1030 万,覆盖逾 160 个国家和地区,在轨卫星约 9600 颗。其商业模式的关键在于规模效应:一旦建成,每新增一个订户的边际成本很低,用户越多、利润率越有扩张空间。

第三块是 AI 业务,这是估值想象力最大、同时烧钱最猛的一块。它由 2026 年 2 月并入的 xAI 构成,包含 Grok 大模型、X 平台广告与订阅,以及 Colossus 数据中心算力。2025 年该段收入约 32 亿美元,却录得约 63.5 亿美元的经营亏损——星链赚到的利润,基本被这块业务的扩张消耗掉了。

资料来源:SpaceX 招股说明书

基于以上内容,我们能够得到的结论有两点:

- SpaceX 此次上市背后的最大推力其实是 AI,而非“火箭发射”本身。所以 SpaceX 也属于 AI 叙事中的重要布局——这也是人们一直所担心的 “AI 泡沫”的一大体现。

- SpaceX 真正向投资者兜售的,不是当下的财报,而是一张蓝图:用 Starship 把数据中心送上轨道,直接采集太阳能为 AI 供电,绕开地面电网的约束。公司卖的其实是 “宇宙级 AI 数据中心” 的概念,而非火箭本身和 AI 大模型。——而招股书把公司潜在可触达市场(TAM)标到 28.5 万亿美元,其中约 93% 挂在 AI 相关板块。

把这三块放在一起看,SpaceX 的估值逻辑就清楚了:市场给的不是一家火箭公司或一家卫星宽带公司的价钱,而是把星链的现金流、发射的护城河、以及在轨 AI 算力的远期愿景,打包成了一个整体故事来定价:星链负责把账面现金流撑住,火箭发射负责构筑别人无法复制的能力壁垒,AI 负责提供向上的弹性空间。

而上面的问题在于:这个弹性空间究竟值多少?

三、估值支撑点:两笔算力大单与现金流底座

高估值需要有可验证的盈利锚点。SpaceX 的 S-1 招股书里确实埋了几条能撑住故事的线索:两笔已签署的算力租约,加上星链本身持续产出的订阅制现金流。

SpaceX 主要盈利支撑点(数据来源:SpaceX Form S-1、DatacenterDynamics、Markman Capital Insight)

Anthropic 的 $150 亿算力合同:根据 S-1,Anthropic 确实在持续向 SpaceX 按月付费租用算力 ,其金额为每月 12.5 亿美元,租用的是位于孟菲斯的 Colossus 数据中心算力,合同文本写到 2029 年 5 月,年化约 150 亿美元,全合同期总额逾 $400 亿。

谷歌的 110 亿美元算力租约:谷歌签下第二笔算力租约,按月支付约 9.2 亿美元,租用约 11 万张 GPU 及配套算力,期限自 2026 年 10 月至 2029 年 6 月。

现金流底座与定价转向:除上述两笔大单之外,星链本身是整个公司最稳定的收入来源。2026 年第一季度,Connectivity 段经营利润达 $11.88 亿,订阅用户数截至 3 月底为 1030 万。2026 年 5 月,SpaceX 对所有星链消费套餐上调定价,幅度最高达每月 $10,标志着公司策略从过去几年以降价换规模,转向开始向庞大的存量用户基数变现。

把上述三笔确定性收入加总,SpaceX 一年有望从中至少收取约 400 亿美元——这个数字本身已经远超它 2025 年全公司 187 亿美元的总收入。

四、质疑:合同里的小字、离谱的倍数

把支撑点列清楚之后,必须同时审视它的估值脆弱处:SpaceX 要兑现这套估值,难度其实非常大,理由有三层。

合同写到 2029,却可随时终止

两笔算力大单看似锁定多年收入,但条款里有一行关键的小字:任何一方均可提前 90 天通知终止协议。更进一步,马斯克本人在 X 上公开澄清,Anthropic 的安排实质是一份为期 180 天的租约,此后双方都拥有滚动的 90 天取消权。谷歌那一笔同样可在 2026 年 12 月后提前 90 天走人。

这意味着,把每年约 260 亿美元的算力收入当成确定性的合同储备来给估值,是站不住脚的:一份能 90 天内取消的租约,和一份锁死到 2029 年的长约,对应的是完全不同的现金流确定性。任何把它当作铁定 backlog 的估值模型,都会被这行小字推翻。

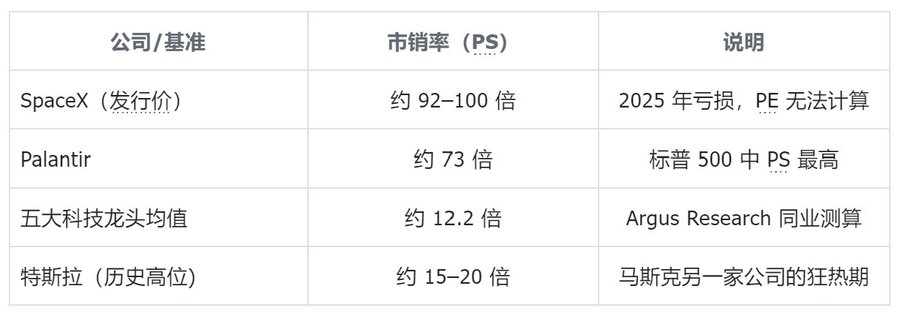

市销率近百倍:和历史比有多离谱

从倍数角度看:

首先,公司目前处于亏损状态,市盈率(PE)的方法无法计算。

其次,如果按照科技公司常用的市销率(PS)方法,公司 1.75 万亿美元的发行市值,对应 2025 年约 187 亿美元收入,市销率(PS)约为 92 至 100 倍。

市销率横向对比(资料来源:Investing.com)

作为参照,美股五大科技龙头平均市销率约 12.2 倍;标普 500 中市销率最高的 Palantir 约为 73 倍。也就是说,SpaceX 一上市,市销率就比标普 500 里最贵的那只股票还要再贵约 30%。

历史经验也不站在它这边:

- 佛罗里达大学 Jay Ritter 的数据中,收入超过 1 亿美元、且市销率高于 40 倍的 14 起 IPO 里,有 12 起在上市后三年跑输大盘。

- 另有分析复盘了逾百只热门科技股,发现历史上市销率曾突破 100 倍的仅约 8 只,且无一例外在见顶后大幅回落,平均从高点到低点的跌幅超 50%。

所以单纯从估值与定价的角度分析,不论怎么去看,SpaceX 的估值都是过分高估了——这一点毋庸置疑。

翻倍意味着什么量级?

再换一个角度做反向核查:如果有人期待 SpaceX 股价再翻几倍,需要先想清楚那对应的是怎样的体量。

当前市值已经超过 2 万亿美元,位列全美第六。

- 若市值翻一倍至约 4 万亿美元,它将逼近甚至超过目前全球最高市值的公司英伟达;

- 若股价从发行价翻五、六倍,对应市值将达到 10 万亿美元的量级,这相当于把当前美股几家最大科技公司的市值叠加在一起。

在公司尚处亏损、核心利润仅来自星链一块、且算力合同可 90 天取消的前提下,要在可见的将来兑现这种量级,难度可想而知。

这也是众多空头与机构口中那句话的来源——它们一边在 135 美元抢额度,一边在模型里写到:这个价格无法自洽。

五、短期视角:指数纳入与被动买盘的时间表

把长期估值的账算清楚,并不等于短期就一定下跌。恰恰相反,由于一套指数规则的修改,SpaceX 在挂牌后的一段时间里,存在被动资金(ETF)的强制买入带来的支撑。

纳斯达克确实“为他”改变了规则

历史上,新股通常要经过三个月到一年的稳定期(seasoning)才有资格被纳入主要指数,这段窗口是为了让市场完成价格发现、保护被动投资者。

但纳斯达克于 2026 年 3 月正式推出”快速纳入”(Fast Entry)机制,于 5 月 1 日起生效:市值排名进入指数前 40 名的新上市公司,可在 IPO 后仅 15 个交易日内被纳入 Nasdaq-100,免除原有的至少三个月稳定期和限制 —— 这甚至被认为是为了 SpaceX 而特意修改了规则。

与此同时,Nasdaq-100 还免除了 10% 的最低自由流通股要求——这一点正对应了 SpaceX 仅约 4% 的极低流通比例,否则它根本不够格。

其他指数提供商态度不一:

- FTSE Russell 把 IPO 后的等待窗口缩短到仅 5 个交易日——SpaceX 已符合条件

- Morningstar 的 CRSP 指数引入了针对巨型 IPO 的流动性筛选——SpaceX 可提前纳入

- 但标普道琼斯指数在 2026 年 6 月 4 日的正式咨询后,决定维持其 12 个月稳定期和 GAAP 盈利门槛不变——这意味着 SpaceX 进入标普 500 至少要等到 2027 年中。

SpaceX 的主要股票指数纳入时间表(资料来源:SpotGamma、Morningstar、CNBC、ETF Stream,2026 年 6 月)

指数纳入的核心价值在于强制被动买盘

这一点值得单独说明:指数纳入的本质不是荣誉,而是触发“被动买盘”。

一旦 SpaceX 进入某个指数,所有追踪该指数的被动基金——无论基金经理对其估值有何看法——都必须无条件按权重买入。这种买盘是规则驱动的,不依赖主动判断,因此具有高度可预测性和强制性。

纳入 Nasdaq-100 将直接触发以下主要 ETF 的强制买盘:

- QQQ(Invesco QQQ Trust,规模约 4957 亿美元)

- QQQM(Invesco Nasdaq-100 ETF,规模约 985 亿美元)

SpotGamma 分析师估算,仅纳斯达克追踪基金就需要在纳入当日单日强制买入约 70 亿美元的 SpaceX 股票。

若把 QQQ、FTSE Russell 及 Russell 1000 跟踪资金合并计入,近期机械性买盘规模约在 220 至 270 亿美元之间——这一数字已涵盖 CRSP 等早期纳入带来的被动资金,将在挂牌后数周内分批涌入,对股价形成阶段性支撑。标普 500 的纳入若于 2027 年落地,届时还将追加 80—120 亿美元以上的额外被动买盘。

这种强制建仓,意味着全球持有 QQQ ETF 的投资者,届时将自动持有 SpaceX,无需做出任何主动决策。

筹码结构:锁定多、流通少,短期抛压有限

被动买盘描述的是需求端的确定性;再从供给端看,当前筹码结构同样偏紧,短期内可流通的卖出力量相当有限。

SpaceX 发行的 A 类股仅占股本约 4%,马斯克持有约 42% 的股权及 85% 的投票权。在流通盘如此狭窄的前提下,哪怕是规模不大的被动买盘,也可能对股价产生超出预期的撬动效应。

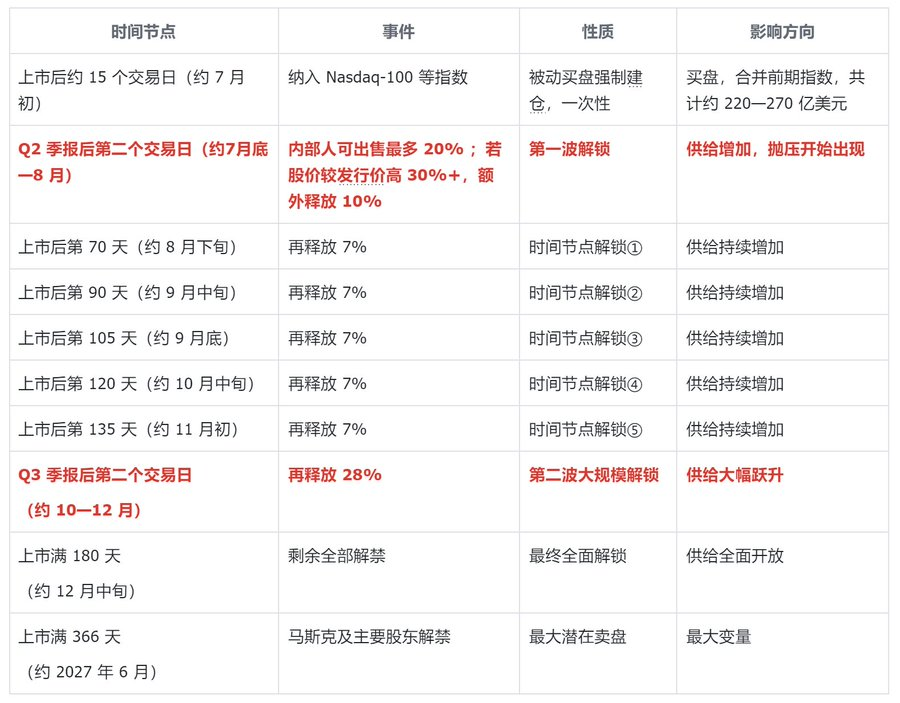

锁定期的设计比常规 IPO 更为严格,因为 SpaceX 采用的是分级解锁机制:

- Q2 财报发布后两天,内部人可出售所持股份的 20%;若此时股价较发行价高出 30% 以上,还可额外解锁 10%。

- 此后每隔约 15 天再分五个节点各释放 7%(分别为上市后第 70、90、105、120、135 天);

- Q3 财报发布后再解锁 28%,剩余部分在上市满 180 天后(约 2026 年 12 月中旬)才全部开放

- 马斯克及部分主要股东则被单独约束,锁定期长达 366 天。

这一结构意味着大规模抛售不会在上市初期集中出现,而是分批、延时释放。

在 7 月底的 Q2 财报公布前的锁定期,市场上可自由交易的股票,仅限于 IPO 阶段发行的那约 4% 流通盘。所有在此之前持有股份的内部人——包括早期员工、风险投资方——都须等到锁定期解禁才能出售。

将供需两端放在一起看,逻辑就比较清楚了:上市后数周内,被动买盘带来的需求是有规则约束、时间确定的;而供给端受锁定期约束,短期内几乎不存在大规模出货的条件。两个方向叠加,构成了 SpaceX 挂牌初期偏多头的筹码结构。真正需要留意的时间节点,是锁定期开始分批到期的 2026 年下半年——届时供给端将陆续解冻,市场结构将经历一次切换。

抛压何时现?

理解抛压节奏,首先要弄清楚 SpaceX 锁定期的真实结构。 从 7 月底至 8 月 Q2 财报起,第一波解锁就已启动,随后每隔数周就有新的筹码陆续进入可出售状态,压力将在整个下半年渐进释放,而非一次性集中冲击。 锁定期仍是 180 天,但内部人(员工、早期投资者)可以在这 180 天内多个节点提前分批出售。换句话说:抛压从 7 月底 Q2 季报起就已经开始,贯穿整个下半年,而非集中在 12 月爆发。

SpaceX 上市后关键时间节点(资料来源:SpaceX Form S-1;CNBC;Darrow Wealth Management)

一句话总结上表:买盘是一次性的,抛压是持续的。

纳入指数所带来的 220—270 亿美元被动买盘,是一个时间确定、规模可测的单一事件,完成后即告结束——指数基金买完了该买的仓位,就不会再持续买入。

而与此相对,解锁节点从 Q2 季报后就开始启动,随后每隔约两周出现一个新的释放窗口,贯穿整个下半年直至 12 月全面开放——每个节点都是一次新的供给释放,潜在卖盘方只需要在各自的窗口期择机出售即可,压力因此是渐进的、持续的。

坐在股东名单里的机构包括 Andreessen Horowitz、Founders Fund、Sequoia、Alphabet 等,其中 Founders Fund 和 Valor Equity Partners 账面浮盈均超过 600 亿美元,任何一家机构的退出行为,哪怕只是小比例兑现,绝对规模都相当可观。

综合来看,2026 年下半年的交易结构,本质上是一场买盘与抛压的时间差对峙:被动买盘集中在前三周内完成,而供给端的释放从第七八周起启动、绵延至年底。

- 二者重叠度最低的窗口(即纳指纳入前后)可能是筹码结构最偏多的阶段;

- 而进入 Q2 季报周期后,市场就要同时消化已然耗尽的被动买盘和持续涌入的解锁卖盘,这才是真正需要留意的压力区间。

六、结论:伟大的公司,不等于此刻正确的价格

没有人会否认 SpaceX 是一家伟大的公司。

它垄断了全球商业发射,把星链做成了真正盈利的卫星宽带网络,又试图把数据中心搬上轨道——这套整合能力在地球上几乎没有第二家能复制。把这些写进招股书第一页的那句“将意识之光延展至群星”,配得上它的工程成就。

但一笔伟大的投资,并不只是去买一家伟大的公司。巴菲特在 1989 年致伯克希尔股东的信中写过一句被反复引用的话:以合理的价格买入一家出色的公司。这句话的关键词是“合理价格”,而不是“任何价格”。再出色的公司,如果买入价格不对,本身就不是一笔正确的投资。

回到 SpaceX。近百倍的市销率、仍在扩大的整体亏损、只靠星链一块支撑的利润、以及那两笔随时可在 90 天内取消的算力合同,共同说明当前的估值已经包含了非常乐观的远期假设。

- 短期内,得益于约 4% 的极低流通盘、180 天锁定期,以及 Nasdaq-100 等指数被动买盘的强制流入,股价存在被托住甚至继续走高的可能;

- 但这套支撑由稀缺筹码和一次性买盘构成,并不牢固——当锁定期解禁与被动买盘耗尽叠加,估值大概率会迎来向基本面的回调。

因此,站在投资而非情绪的角度,更稳妥的做法是承认它的伟大,同时等待一个更合理的价格。——当然,从投机性的角度出发,去赌它两周后被纳入指数基金获得的巨额被动买盘,确实有合理性。但有一点需要担心:是否可能这一估值预期,早已包含在了开盘跳涨 15 美元的溢价之中呢?

既然市场上多数人都能判断出当前估值偏高、终将出现一次价值回归,那么不必急于在叙事最热、筹码最紧的时点冲入,而是把回调之后留作真正的入场机会。

SpaceX 是一家伟大的公司,这一点毋庸置疑;但伟大的公司,也需要在正确的价格买入,才能成就一笔正确的投资。

{kind=link}